賽道存量創(chuàng)新高,餐飲業(yè)出現(xiàn)8大趨勢

紅餐編輯部 · 2024-12-23 08:46:32 來源:紅餐網(wǎng)

2025年,餐飲大盤將出現(xiàn)什么變化?哪些趨勢值得餐飲人關(guān)注?本文為紅餐網(wǎng)與央廣網(wǎng)聯(lián)合策劃的“餐飲破繭行動(dòng)”系列文章,深入淺出地分析了餐飲行業(yè)的現(xiàn)象和趨勢,為餐飲從業(yè)者經(jīng)營決策提供參考。

今天,我非常榮幸能夠代表紅餐網(wǎng)的研究團(tuán)隊(duì),從大數(shù)據(jù)的角度出發(fā),分析當(dāng)前餐飲行業(yè)的趨勢,并展望2025年的行業(yè)發(fā)展前景,希望能夠給大家?guī)韰⒖己蛦l(fā)。

△紅餐網(wǎng)聯(lián)合創(chuàng)始人、副總裁樊寧

賽道存量創(chuàng)新高,行業(yè)出現(xiàn)8大趨勢

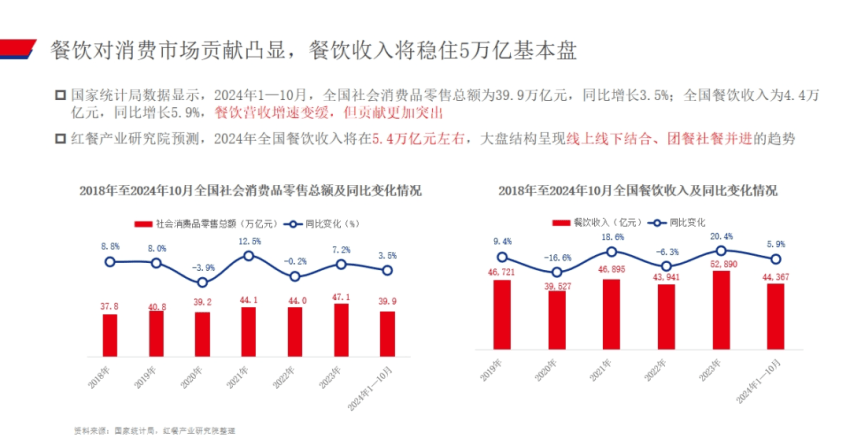

首先從宏觀來看,根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),餐飲業(yè)前十個(gè)月收入同比增長5.9%。這跟往年相比,是一個(gè)相對偏低的數(shù)字,也就是說餐飲大盤增速確實(shí)在變緩。所以,我們接下來會(huì)看到更多刺激消費(fèi),尤其是刺激餐飲消費(fèi)的政策出臺。

我們預(yù)測,2024年餐飲大盤收入在5.4萬億元左右,2025年這個(gè)數(shù)字依然會(huì)上漲。很多人有個(gè)疑問,“為什么大盤數(shù)字在上漲,我的生意卻不太好?”因?yàn)榇蟊P數(shù)字增長主要來自外賣和團(tuán)餐的貢獻(xiàn),堂食對大盤增長的貢獻(xiàn)度相對來說偏低。我們預(yù)測,2025年堂食對大盤增長的貢獻(xiàn)度依然難有較大改觀。

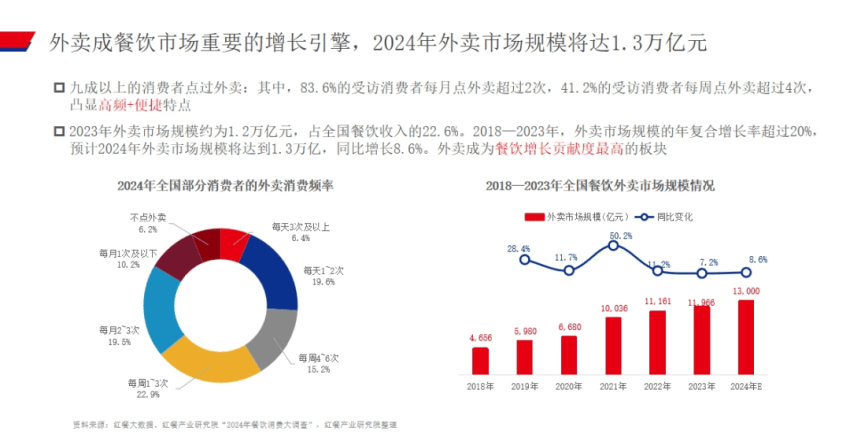

剛才提到外賣,今年年初,紅餐產(chǎn)業(yè)研究院做了個(gè)調(diào)查,80%以上的消費(fèi)者每月點(diǎn)外賣超過2次,超過4成的消費(fèi)者每周點(diǎn)外賣超過4次。

也就是說,現(xiàn)在外賣已成為與堂食并駕齊驅(qū)的消費(fèi)場景。而且外賣的年復(fù)合增長率超過20%,對比來看,餐飲大盤增長率已經(jīng)在10%以下了,所以外賣的增長是非常強(qiáng)勁的。2025年,外賣可能會(huì)成為餐飲大盤增長的最重要貢獻(xiàn)者。

同時(shí),餐飲人均消費(fèi)的重心在下移。

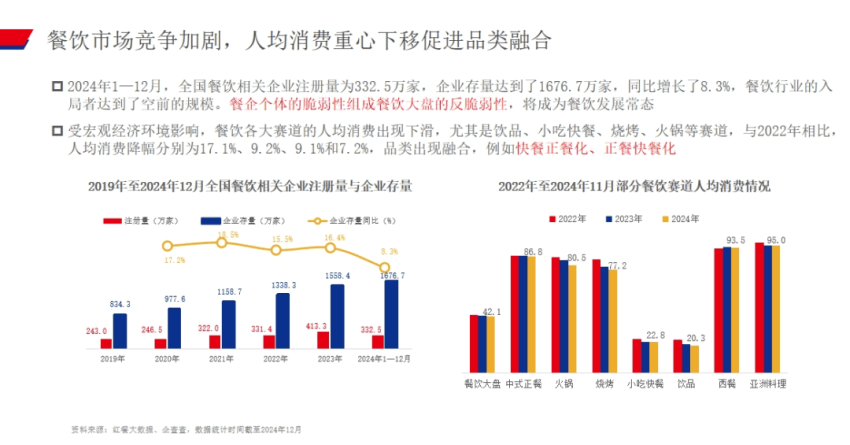

先看餐飲賽道存量,截至目前,與餐飲相關(guān)的企業(yè)存量超過1600萬,已經(jīng)達(dá)到了歷史新高。未來餐企的脆弱性和餐飲大盤的反脆弱性,將成為中國餐飲行業(yè)長期存在的狀態(tài)。

我們連續(xù)三年追蹤了各個(gè)品類的人均消費(fèi),發(fā)現(xiàn)幾乎每個(gè)品類都出現(xiàn)了不同程度下滑,其中下滑比較嚴(yán)重的是飲品、小食、快餐、火鍋等。在人均消費(fèi)下滑的趨勢下,很多快餐承接了一部分本屬于正餐的消費(fèi)群體,很多正餐也推出了相對比較快餐化的消費(fèi)場景,于是出現(xiàn)了快餐正餐化,正餐快餐化的趨勢。

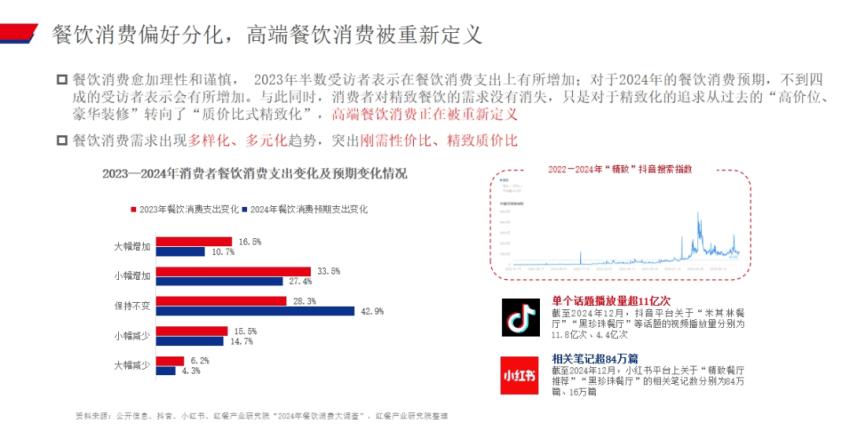

另一個(gè)趨勢是高端餐飲消費(fèi)被重新定義。2023年,我們做消費(fèi)大調(diào)研時(shí),超半數(shù)受訪者表示會(huì)增加來年的消費(fèi)支出。但2024年初再做調(diào)查時(shí),這個(gè)比例下降到了不足四成。2025年,這個(gè)數(shù)字是不是會(huì)進(jìn)一步下滑,要看幾個(gè)月以后的調(diào)研結(jié)果。

盡管高端餐飲發(fā)展受阻,但是高端餐飲的消費(fèi)需求沒有減少,高端餐飲消費(fèi)正在被重新定義。

現(xiàn)在有一種批判高端餐飲的聲音,叫“偽高端餐飲”。那什么是“真高端餐飲”?“真高端餐飲”應(yīng)該是強(qiáng)調(diào)精致質(zhì)價(jià)比的餐飲,以往主打浮夸裝修、非理性溢價(jià)的高端餐飲可能會(huì)被消費(fèi)者漸漸拋棄。所以說高端餐飲不是沒有需求,而是要被重新定義了。

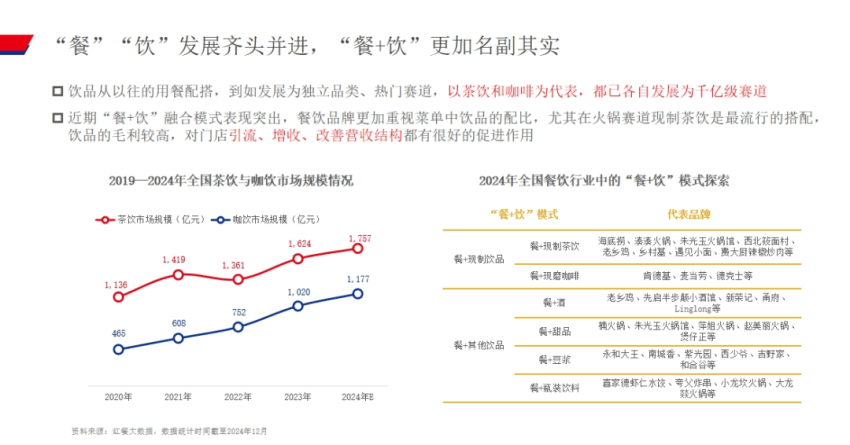

另外一個(gè)趨勢,叫“餐”“飲”發(fā)展齊頭并進(jìn),“餐+飲”更加名副其實(shí)。這不光是2024年的趨勢,也可以稱為中國餐飲近年來的趨勢。“飲”的板塊以茶飲和咖飲為代表,已經(jīng)各自發(fā)展成千億級強(qiáng)勢賽道了。2019-2024年,咖啡市場規(guī)模從400多億增長到1100多億,這個(gè)增幅比茶飲還要夸張。這兩個(gè)賽道會(huì)有效補(bǔ)足中國“餐飲”的概念。現(xiàn)在很多餐飲門店推出了“餐+飲”的消費(fèi)模式,這樣的做法對門店引流、增收、改善營收結(jié)構(gòu)都有非常好的促進(jìn)作用,所以未來中國餐飲會(huì)成為名副其實(shí)的“餐、飲”。

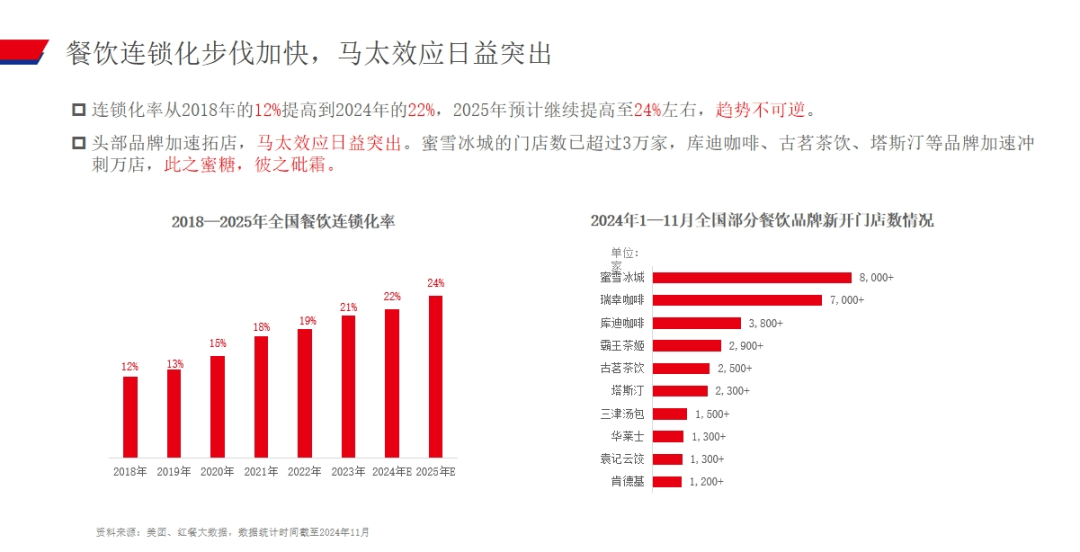

下一個(gè)趨勢是連鎖化步伐加快。每年總結(jié)餐飲發(fā)展趨勢都會(huì)說到連鎖化,連鎖化標(biāo)志著行業(yè)在不斷進(jìn)步。

我要給大家提個(gè)醒,連鎖化的趨勢不可逆,但2024年出現(xiàn)了新的現(xiàn)象,連鎖化的馬太效應(yīng)日益突出。2024年拓店成績好的品牌就那么幾家,更多的企業(yè)門店是收縮的,這也是存量競爭市場下會(huì)出現(xiàn)的情況。所以總結(jié)一句話就是“此之蜜糖,彼之砒霜”,當(dāng)競爭對手搭上連鎖化的順風(fēng)車,這對你來說未必是一件好事。

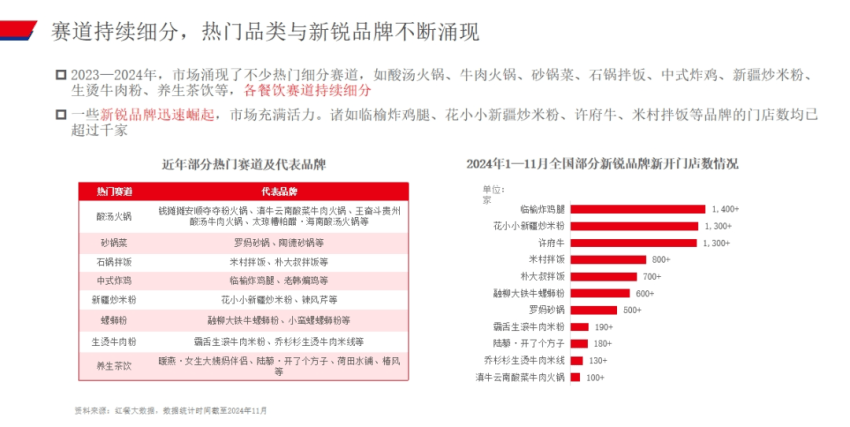

剛才說了一些比較嚴(yán)峻的挑戰(zhàn),2024年還是有很多亮點(diǎn)的,很多亮點(diǎn)都出現(xiàn)在小品類、小賽道。這也是一個(gè)比較現(xiàn)實(shí)的情況,在2024年這種經(jīng)濟(jì)背景下,很難支撐大賽道、大品類有亮眼的表現(xiàn)。

首先在品類上,很多細(xì)分賽道得以發(fā)展,比如酸湯、砂鍋、拌飯等等,這些都是高度細(xì)分、輕量級的賽道。2025年,各餐飲賽道還會(huì)繼續(xù)細(xì)分。

從品牌來說,小而美的品牌不斷崛起。比如火鍋,以往火鍋賽道都是大店偏多,但是2024年反而是小店模型的火鍋發(fā)展更好一些,大店模型的火鍋發(fā)展相對落后。

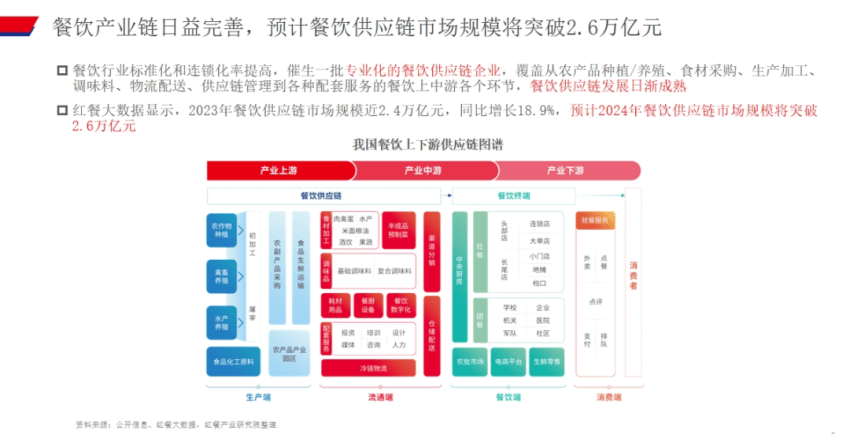

雖然餐飲行業(yè)競爭激烈,增長放緩,但把視野拉高到餐飲產(chǎn)業(yè)層面,規(guī)模依然是向上發(fā)展的,餐飲供應(yīng)鏈?zhǔn)袌鰧⒊掷m(xù)保持正增長。2023年,面向to B的餐飲供應(yīng)鏈?zhǔn)袌鲆?guī)模達(dá)到2.4萬億元,同比增長18.9%,預(yù)計(jì)2024年餐飲供應(yīng)鏈?zhǔn)袌鲆?guī)模將突破2.6萬億元。

同時(shí),專業(yè)化的餐飲供應(yīng)鏈企業(yè)在逐漸增加,餐飲產(chǎn)業(yè)分工日趨成熟。下面這個(gè)餐飲產(chǎn)業(yè)圖譜我們每年都畫,幾年前這個(gè)圖譜簡簡單單一頁P(yáng)PT就可以畫完,但是現(xiàn)在賽道越來越細(xì)分,一頁P(yáng)PT快要裝不下了。

突破內(nèi)卷的核心在于創(chuàng)新

總結(jié)來說,餐飲行業(yè)競爭依然非常激烈,最核心的痛點(diǎn)就是同質(zhì)化和低價(jià)化的競爭。那怎么能破內(nèi)卷?核心還是要?jiǎng)?chuàng)新。

我們結(jié)合觀察到的案例和分析,提出了一個(gè)“四維創(chuàng)新”的方法,分別是產(chǎn)品創(chuàng)新、體驗(yàn)創(chuàng)新、點(diǎn)位創(chuàng)新、場景創(chuàng)新。

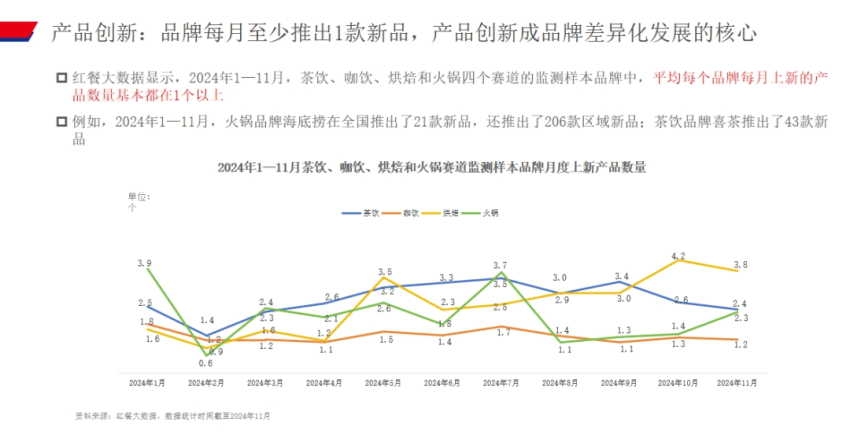

首先是產(chǎn)品創(chuàng)新。

通過監(jiān)測茶飲、咖飲、烘焙和火鍋四個(gè)賽道,我們發(fā)現(xiàn)平均每個(gè)品牌每月上新的產(chǎn)品數(shù)量基本在1個(gè)以上。像茶飲,上新集中在5-7月,9月也是一個(gè)小高峰;咖飲的上新全年比較平均,相對茶飲來說,頻次偏低。但是2025年,這個(gè)情況可能會(huì)變,因?yàn)榭э嬞惖赖幕盍υ絹碓綇?qiáng),可能會(huì)借鑒它的好兄弟——茶飲賽道。

從數(shù)據(jù)來看,烘焙賽道是天氣越冷上新頻率越快,火鍋春夏季上新相對更多。這是大數(shù)據(jù)的平均值,可以給大家一些決策上的參考,具體到每個(gè)品牌、每個(gè)門店不一定是這樣的。

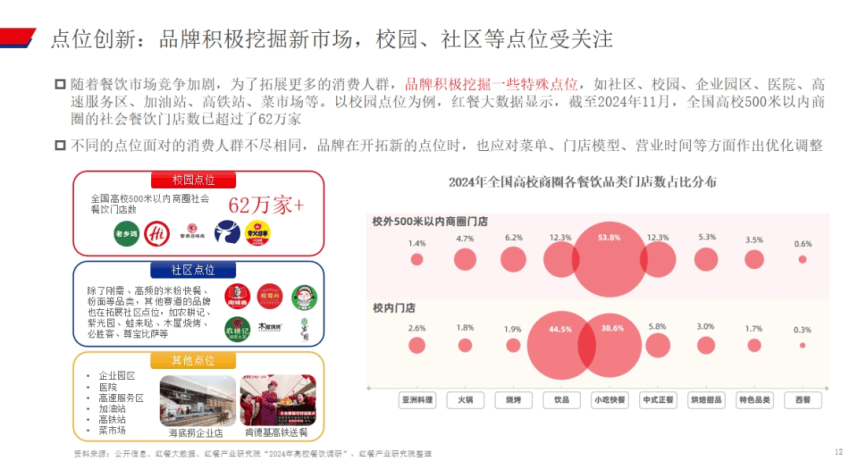

第二是點(diǎn)位創(chuàng)新。

此前中國餐飲借助商場紅利形成了一波高速發(fā)展,但目前商場已經(jīng)不是餐飲門店的首選了,品牌在點(diǎn)位選擇上出現(xiàn)了一些新趨勢,注重挖掘一些特殊點(diǎn)位,比如說企業(yè)園區(qū)、校園等。尤其是校園,飲品和小吃快餐可以說掌控了整個(gè)校園市場,這兩個(gè)品類在高校商圈布局的占比達(dá)到了80%多。

不過,對應(yīng)不同的消費(fèi)人群,企業(yè)的門店模型、選址和策略是有所不同的。

第三是場景創(chuàng)新。

疫情期間就出現(xiàn)了露營場景,外賣場景也得以蓬勃發(fā)展。2024年,類似的餐飲場景在不斷出現(xiàn),比如說一人食場景、KTV場景、Cosplay場景等等,而且越來越多。

很多品牌在延長營業(yè)時(shí)間、全時(shí)段經(jīng)營上也有一些創(chuàng)新。能做全時(shí)段經(jīng)營的品牌是比較強(qiáng)勢的,營收要覆蓋成本。比如海底撈,營業(yè)從早上9點(diǎn)到第二天早上7點(diǎn)。現(xiàn)在也有一些品牌在跟進(jìn)調(diào)整,推出早餐服務(wù)。

第四是體驗(yàn)創(chuàng)新。

我們把餐飲體驗(yàn)分為5個(gè)層次,分別是感官層、交互層、性能層、情緒層和精神層。縱觀整個(gè)餐飲行業(yè),能達(dá)到精神層的品牌還沒有。但是別的行業(yè)有,比如小米、華為等。

目前,餐飲品牌有達(dá)到第四層的,比如西貝的生日會(huì)、海底撈的美甲服務(wù)都可以打到情緒層。中國餐飲品牌任重而道遠(yuǎn),未來我們的目標(biāo)都是要打到精神層。

本文為紅餐網(wǎng)聯(lián)合創(chuàng)始人、副總裁樊寧在“2024中國餐飲城市行-上海站”活動(dòng)中的演講實(shí)錄,紅餐網(wǎng)整編發(fā)布。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論