餐飲老板必讀!《中國(guó)餐飲發(fā)展報(bào)告2022》預(yù)售火熱開(kāi)啟

紅餐品牌研究院 · 2022-08-25 21:42:00 來(lái)源:紅餐網(wǎng)

5年大數(shù)據(jù)沉淀,20+餐飲品類(lèi)深度洞察,32000+餐飲品牌追蹤,一份報(bào)告讓你讀懂餐飲行業(yè)!

2022年,國(guó)內(nèi)的餐企正面臨著諸多壓力。

一方面,國(guó)內(nèi)多點(diǎn)散發(fā)頻發(fā)的新冠肺炎疫情以及復(fù)雜多變的國(guó)際局勢(shì)加速了國(guó)內(nèi)經(jīng)濟(jì)增速下行的趨勢(shì),消費(fèi)者餐飲消費(fèi)漸趨謹(jǐn)慎,餐飲營(yíng)收受到一定的影響;另一方面,房租、人工和食材等各項(xiàng)經(jīng)營(yíng)成本高居不下,甚至出現(xiàn)進(jìn)一步加重的勢(shì)頭,更是給餐企增添了許多壓力。

在這樣的形勢(shì)下,具有一定經(jīng)營(yíng)韌性的餐企迎來(lái)發(fā)展契機(jī),甚至逆勢(shì)擴(kuò)張,而抗風(fēng)險(xiǎn)能力較弱的餐企則可能面臨淘汰。因此,在變幻的時(shí)代中,餐飲人必須學(xué)會(huì)審時(shí)度勢(shì),引進(jìn)科學(xué)管理的理念,才能實(shí)現(xiàn)穩(wěn)健的發(fā)展。

餐企應(yīng)該如何正確地研判時(shí)勢(shì)?

餐飲行業(yè)體量龐大,品類(lèi)繁多,品牌多不勝數(shù),各個(gè)賽道特色各異,運(yùn)營(yíng)手法不盡相同。而近年來(lái),餐飲行業(yè)加速轉(zhuǎn)型升級(jí),市場(chǎng)洗牌加劇。餐飲業(yè)進(jìn)入發(fā)展新時(shí)期,新趨勢(shì)、新機(jī)遇不斷涌現(xiàn),新理念、新模式層出不窮。

在這種情況下,餐飲人想要正確地研判時(shí)勢(shì),必須要從繁多的資訊中提煉出有用的信息,并結(jié)合數(shù)據(jù)梳理出品類(lèi)的趨勢(shì),而這一點(diǎn)難以憑一己之力做到。

為了幫助餐企在新形勢(shì)下擺正自己,科學(xué)規(guī)劃發(fā)展路徑,2021年,紅餐網(wǎng)與世界中餐業(yè)聯(lián)合會(huì)合作推出了《中國(guó)餐飲品類(lèi)與品牌發(fā)展報(bào)告2021》。由于數(shù)據(jù)詳實(shí)、觀點(diǎn)深刻獨(dú)到,在書(shū)籍推出的一年間,我們收到了來(lái)自眾多行業(yè)內(nèi)外人士的贊許,其中不乏頭部餐企管理層、行業(yè)專(zhuān)家、知名媒體人與投資人。

為了持續(xù)助力餐飲業(yè),2022年,紅餐網(wǎng)又精心籌備了《中國(guó)餐飲發(fā)展報(bào)告2022》。本報(bào)告書(shū)在紅餐大數(shù)據(jù)、走訪調(diào)研、桌面研究的基礎(chǔ)上,重點(diǎn)研究大數(shù)據(jù)生態(tài)鏈下的中國(guó)餐飲業(yè)的發(fā)展現(xiàn)狀及未來(lái)趨勢(shì)。

在本報(bào)告書(shū)中,你可以了解到以下信息:

扎實(shí)的行業(yè)數(shù)據(jù):我們借助紅餐網(wǎng)在行業(yè)內(nèi)十幾年的深厚沉淀以及海量專(zhuān)業(yè)的大數(shù)據(jù),以45萬(wàn)字、近300張可視化的圖表來(lái)精準(zhǔn)剖析餐飲業(yè)的發(fā)展現(xiàn)狀和趨勢(shì)。

品類(lèi)發(fā)展趨勢(shì):我們?nèi)嫫饰隽思t餐大數(shù)據(jù)收錄的32000+個(gè)餐飲品牌,并對(duì)重點(diǎn)品牌進(jìn)行追蹤,依據(jù)過(guò)去數(shù)年積累的餐飲品類(lèi)數(shù)據(jù),對(duì)中式正餐、火鍋、茶飲、咖啡、烘焙等20余個(gè)熱門(mén)餐飲品類(lèi)的現(xiàn)狀和趨勢(shì)進(jìn)行了深入解讀。

多個(gè)維度的行業(yè)現(xiàn)狀:我們從市場(chǎng)規(guī)模、行業(yè)競(jìng)爭(zhēng)格局、品類(lèi)融資情況、區(qū)域分布特色、人均消費(fèi)、消費(fèi)者點(diǎn)評(píng)等多個(gè)維度全面剖析了餐飲品類(lèi)和品牌的發(fā)展概貌。

行業(yè)生態(tài)圖景:我們也對(duì)宏觀大環(huán)境、餐飲產(chǎn)業(yè)、餐飲行業(yè)整體概況進(jìn)行了深入淺出的闡述,呈現(xiàn)出完整的行業(yè)生態(tài)圖景,以打破信息壁壘,幫助餐飲人實(shí)現(xiàn)思想充電、認(rèn)知升維。

《中國(guó)餐飲發(fā)展報(bào)告2022》即日起開(kāi)啟火熱預(yù)售,原價(jià)598元,早鳥(niǎo)價(jià)僅需498元。凡購(gòu)買(mǎi)本書(shū)即贈(zèng)送價(jià)值598元的紅餐大數(shù)據(jù)會(huì)員年卡一張。

“紅餐大數(shù)據(jù)”是紅餐網(wǎng)傾力打造的小程序,收錄超過(guò)32000個(gè)餐飲品牌、2000余家餐飲產(chǎn)業(yè)上下游企業(yè),致力于為用戶(hù)提供大數(shù)據(jù)查詢(xún)和分析服務(wù),并持續(xù)輸出專(zhuān)業(yè)數(shù)據(jù)分析報(bào)告,旨在通過(guò)全方位、精細(xì)的數(shù)據(jù)呈現(xiàn),為餐飲從業(yè)者、投資方、意向創(chuàng)業(yè)者提供決策參考。

紅餐大數(shù)據(jù)會(huì)員年卡可以享有“紅餐大數(shù)據(jù)”小程序線(xiàn)上所有功能,包括查詢(xún)品牌基礎(chǔ)信息、門(mén)店數(shù)據(jù)、門(mén)店地圖分布情況、消費(fèi)者口碑評(píng)價(jià)、融資時(shí)間線(xiàn),以及下載專(zhuān)屬行業(yè)報(bào)告等。

亮點(diǎn)搶先看

1.餐飲行業(yè)持續(xù)洗牌,餐企連鎖化程度不斷提高

在餐飲市場(chǎng)的持續(xù)洗牌下,餐企的連鎖化進(jìn)程在逐漸加快。紅餐大數(shù)據(jù)顯示,2021年餐飲品牌平均門(mén)店數(shù)量整體有上升趨勢(shì)。一方面可能是由于部分品牌本身的品牌力不強(qiáng)而被淘汰出局,另一方面或是由于部分品牌逆勢(shì)擴(kuò)張,實(shí)現(xiàn)了門(mén)店數(shù)量的進(jìn)一步增長(zhǎng)。

2.餐飲業(yè)數(shù)字化轉(zhuǎn)型加速,開(kāi)啟精細(xì)化運(yùn)營(yíng)新時(shí)代

在餐飲領(lǐng)域,餐企進(jìn)行數(shù)字化轉(zhuǎn)型主要有5個(gè)重要的方向,包括數(shù)字化運(yùn)營(yíng)、數(shù)字化決策、數(shù)字化供應(yīng)鏈、數(shù)字化擴(kuò)張和數(shù)字化營(yíng)銷(xiāo)。

頭部餐飲品牌走在了數(shù)字化轉(zhuǎn)型的前列。比如,奈雪的茶在數(shù)字化轉(zhuǎn)型層面就有亮眼的表現(xiàn),早在2020年,奈雪的茶就積極組建技術(shù)團(tuán)隊(duì),自行研發(fā)出集成信息平臺(tái)Teacore。通過(guò)該平臺(tái),奈雪的茶實(shí)現(xiàn)了不同管理板塊信息的互通,簡(jiǎn)化了業(yè)務(wù)流程、改善了運(yùn)營(yíng)效率。

3.商場(chǎng)紅利漸退,社區(qū)門(mén)店成選址新方向

疫情之下,各地購(gòu)物中心的客流受影響較大。進(jìn)入2022年,全國(guó)購(gòu)物中心的日均客流總體水平仍呈下降趨勢(shì)。數(shù)據(jù)表明,自2021年第二季度以來(lái),全國(guó)購(gòu)物中心日均客流從2021年第二季度的1.7萬(wàn)人的峰值降至 2022 年第一季度的1.36萬(wàn)人。此外,全國(guó)購(gòu)物中心日均客流量的環(huán)比降幅不斷擴(kuò)大,2022年第一季度環(huán)比降幅達(dá)到了13.0%。

4.茶飲品類(lèi)粗放式發(fā)展面臨終結(jié),精細(xì)化運(yùn)營(yíng)迫在眉睫

在品類(lèi)市場(chǎng)規(guī)模快速增長(zhǎng)期,市場(chǎng)空白相對(duì)較多,這個(gè)階段中規(guī)模就是影響力。基于“小、快、靈”的優(yōu)勢(shì),茶飲品牌爭(zhēng)相跑馬圈地,發(fā)展方式較為粗放,在加盟管理、供應(yīng)鏈建設(shè)等方面都相對(duì)欠缺。

當(dāng)賽道參與者快速增加,競(jìng)爭(zhēng)隨之加劇,繼續(xù)沿用粗放發(fā)展階段的資源配置和管理機(jī)制已明顯過(guò)時(shí)。茶飲品牌的內(nèi)功跟不上擴(kuò)張速度會(huì)帶來(lái)諸多隱患,這也是近兩年茶飲品類(lèi)各種問(wèn)題頻現(xiàn)的根本原因之一,因此茶飲品牌后續(xù)突圍可重點(diǎn)夯實(shí)品牌內(nèi)功,朝著更為精細(xì)化的運(yùn)營(yíng)模式升級(jí)進(jìn)化。

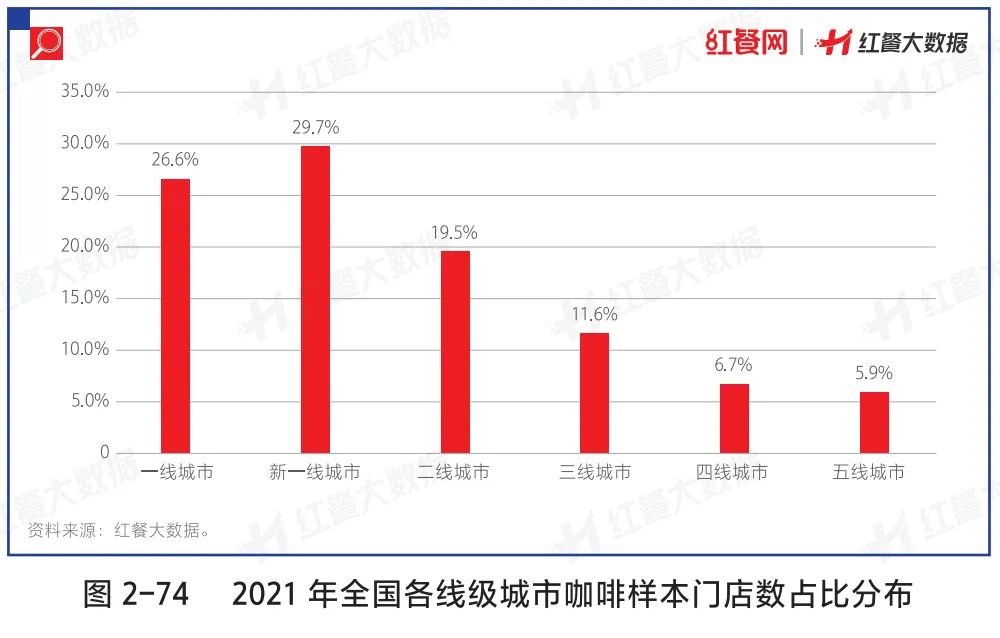

5.咖啡品牌逐步下沉,大眾化、平價(jià)化趨勢(shì)明顯

我國(guó)咖啡市場(chǎng)上多種模式和業(yè)態(tài)并存發(fā)展,但競(jìng)爭(zhēng)戰(zhàn)場(chǎng)主要集中在一線(xiàn)城市及新一線(xiàn)城市。據(jù)紅餐大數(shù)據(jù),2021年一線(xiàn)城市、新一線(xiàn)城市咖啡門(mén)店數(shù)量在全國(guó)咖啡門(mén)店總量的占比已達(dá)到56.3%,門(mén)店分布相當(dāng)密集,呈現(xiàn)出比較典型的存量競(jìng)爭(zhēng)特征。鑒于此,很多咖啡品牌開(kāi)始嘗試布局下沉市場(chǎng)。

曾幾何時(shí),現(xiàn)磨咖啡作為“精英飲品”的代名詞,價(jià)格不算親民,但隨著以瑞幸咖啡為代表的、以小店模式為特色的新興咖啡品牌的崛起,以及像幸運(yùn)咖、湃客咖啡這類(lèi)經(jīng)濟(jì)型咖啡品牌逐漸被消費(fèi)者廣泛接受,咖啡的人均消費(fèi)逐漸被拉低,咖啡正變得越來(lái)越大眾化、平價(jià)化。

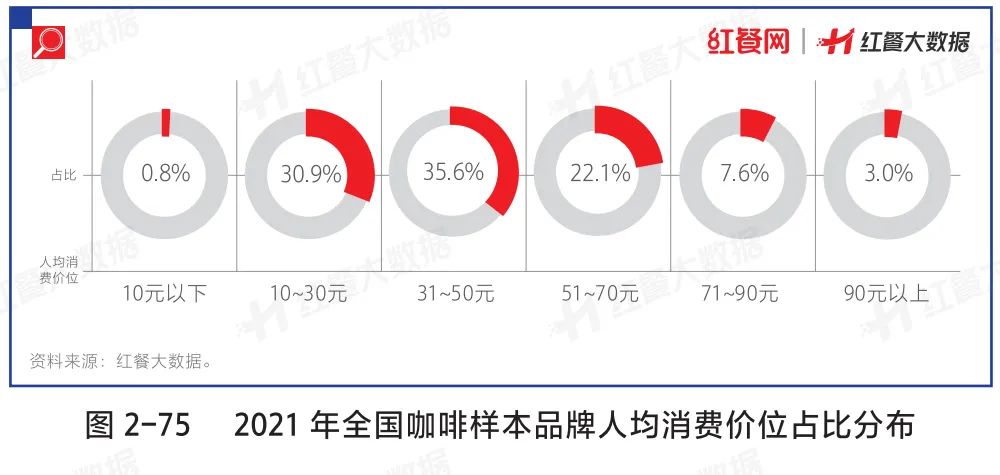

紅餐大數(shù)據(jù)顯示,從人均消費(fèi)區(qū)間來(lái)看,目前現(xiàn)磨咖啡主要以中低端消費(fèi)為主,人均消費(fèi)10~30元的咖啡品牌占比為30.9%,人均消費(fèi)31~50元的咖啡品牌占比為35.6%,而人均消費(fèi)在50元以上的品牌占比僅為32.7%。

此外,在這份報(bào)告中,你還將get到:

1.中式正餐:地方菜系大融合,預(yù)制菜帶來(lái)發(fā)展新機(jī)遇

2.中式米飯快餐:進(jìn)入發(fā)展快車(chē)道,多個(gè)品牌沖擊IPO

3.粉面:受資本青睞,地方特色米粉嶄露頭角

4.鹵味:市場(chǎng)規(guī)模持續(xù)擴(kuò)大,新式熱鹵崛起

5.火鍋:特色火鍋增長(zhǎng)快,有料火鍋持續(xù)流行

6.茶飲:地域特色茶飲品牌冒頭,精細(xì)化運(yùn)營(yíng)時(shí)代來(lái)臨

7.咖啡:咖啡消費(fèi)市場(chǎng)分層明顯,品牌布局全渠道為大勢(shì)所趨

8.面包烘焙:三股烘焙勢(shì)力鼎立,新中式烘焙競(jìng)爭(zhēng)激烈

9.酒館:市場(chǎng)規(guī)模高速增長(zhǎng),多種模式并行發(fā)展

10.團(tuán)餐:萬(wàn)億元賽道潛力巨大,轉(zhuǎn)型升級(jí)機(jī)會(huì)凸顯

……

以下是這份報(bào)告的目錄以及內(nèi)容節(jié)選

購(gòu)買(mǎi)方式:識(shí)別下方二維碼即可進(jìn)入預(yù)售購(gòu)買(mǎi)頁(yè)面。

預(yù)售期下單購(gòu)書(shū),還有機(jī)會(huì)成為錦鯉享受免單福利,具體活動(dòng)詳情請(qǐng)?zhí)砑有≈肿稍?xún)哦~

紅咖說(shuō)

寫(xiě)評(píng)論

0 條評(píng)論