重磅!《2022年疫情背景下餐飲企業(yè)調(diào)研報(bào)告》正式出爐

紅餐品牌研究院 · 2022-05-21 10:37:28 來源:餐飲深觀察

導(dǎo)語

由紅餐網(wǎng)聯(lián)合世界中餐業(yè)聯(lián)合會(huì)共同推出的《2022年疫情背景下餐飲企業(yè)調(diào)研報(bào)告》于今天正式發(fā)布。

2019年底至今,新冠肺炎疫情已進(jìn)入了第三個(gè)年頭。作為接觸性、聚集性行業(yè),國內(nèi)餐飲業(yè)持續(xù)承壓,經(jīng)歷了一系列的波折。尤其是進(jìn)入2022年以來,江蘇、吉林、廣東、上海多地出現(xiàn)了此起彼伏的疫情,給當(dāng)?shù)夭推髱砹吮容^大的沖擊。

在這樣的大背景下,為了進(jìn)一步了解新冠疫情對(duì)我國餐飲行業(yè)產(chǎn)生的影響和疫情期間我國餐飲企業(yè)的發(fā)展情況,紅餐網(wǎng)聯(lián)合世界中餐業(yè)聯(lián)合會(huì)發(fā)起《2022年疫情背景下餐飲企業(yè)調(diào)研》。

本次調(diào)研主要采用定量調(diào)研方法,以線上問卷的方式回收數(shù)據(jù)和信息,同時(shí)輔以部分訪談和桌面研究,并根據(jù)調(diào)研結(jié)果撰寫了《2022年疫情背景下餐飲企業(yè)調(diào)研報(bào)告》,以期為正在面對(duì)嚴(yán)峻考驗(yàn)的餐飲從業(yè)者和對(duì)餐飲領(lǐng)域相關(guān)問題比較關(guān)注的各方人士提供參考。

疫情背景下餐飲行業(yè)整體概貌

自2019年底疫情暴發(fā)以來,國內(nèi)疫情呈現(xiàn)出高頻散發(fā)的狀態(tài),尤其是2021年下半年以來,國內(nèi)疫情散發(fā)的頻率更高、范圍更廣了。

此起彼伏的疫情給餐企經(jīng)營帶來了極大的沖擊,餐飲行業(yè)整體營收收緊,客流量下滑,餐企成本支出高企……種種經(jīng)營難題隨之涌現(xiàn)。

1.第一季度餐飲營收再度收緊

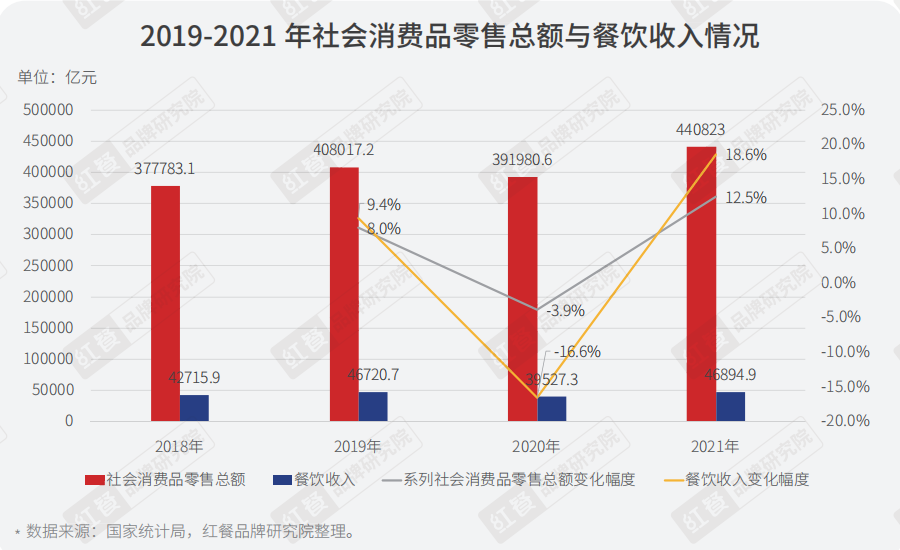

2020年全年我國社會(huì)消費(fèi)品零售總額同比下降3.9%,2021年我國餐飲行業(yè)收入回到4萬億水平,僅較2019年增長0.4%。

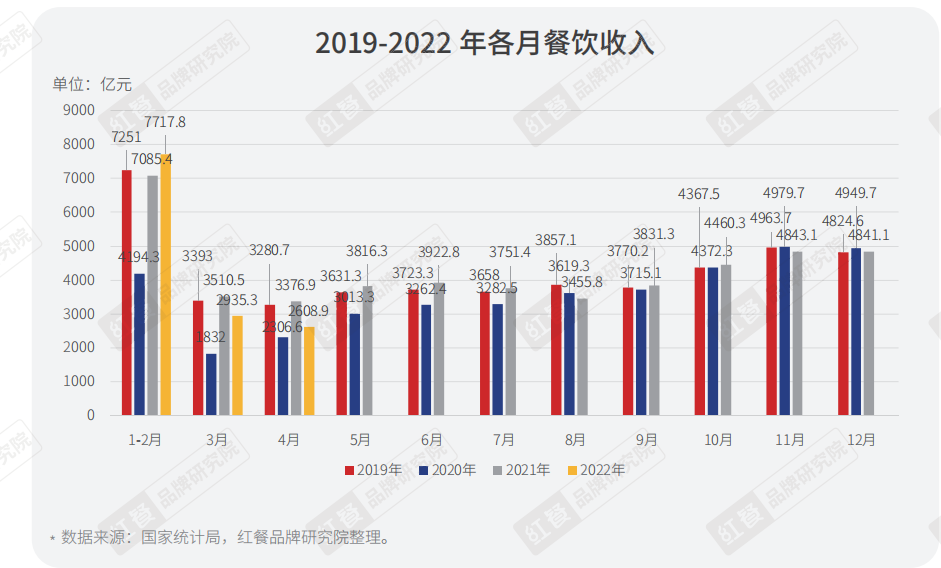

2022年4月份餐飲收入2609億元,同比下降22.7%,創(chuàng)下了2020年5 月份以來的最大降幅。

2.頭部餐企逆勢(shì)拓店,中小餐企發(fā)展空間收縮

本次調(diào)研結(jié)果顯示,受訪餐企2021年的平均門店數(shù)較2019年上漲了 2.7%,呈小幅度上升趨勢(shì)。

對(duì)于一些大型連鎖品牌而言,其品牌實(shí)力相對(duì)較強(qiáng),資金相對(duì)充足,從疫情中恢復(fù)的速度較快,還有機(jī)會(huì)逆勢(shì)拓店以快速占領(lǐng)市場(chǎng)份額。而對(duì)于很多中小型餐企來說,不僅面臨著消費(fèi)恢復(fù)的不確定,以及租金、原材料、人力等成本上漲帶來的資金壓力,更要面對(duì)越發(fā)激烈的市場(chǎng)競(jìng)爭(zhēng),其發(fā)展空間被進(jìn)一步壓縮。

從餐飲行業(yè)頭部企業(yè)的表現(xiàn)來看,2021年諸多大型連鎖餐企如百勝中國、海倫司、巴比食品采取了逆勢(shì)拓張的策略,門店數(shù)呈現(xiàn)不同規(guī)模的增長。但疫情影響周期顯著超出預(yù)期,逆勢(shì)擴(kuò)張的策略也為企業(yè)帶來不少門店虧損、利潤收窄的隱患,海底撈是其中較為典型的例子。

3.疫情暴發(fā)以來,餐企迎來與資本的蜜月期

據(jù)紅餐大數(shù)據(jù),2021年全年餐飲行業(yè)融資事件達(dá)到330余起,披露的融資金額超過400億元。餐飲經(jīng)營者面臨著復(fù)雜的經(jīng)營大環(huán)境,越發(fā)意識(shí)到資本力量的益處。在本次調(diào)研中,有融資意向的餐飲企業(yè)占比過半,達(dá)到54.8%。

根據(jù)企查查數(shù)據(jù),2011年至今,我國餐飲領(lǐng)域投資事件一共2920余起,披露的總金額超人民幣5200億元。從投資規(guī)模來看,2021年投資事件數(shù)是2020年的 2.13 倍,已披露金額為2020年的一半左右。

2017年到2018年,年融資事件平均在170起左右,2019年投融資數(shù)量下降至 91 起。2020年受疫情影響,餐飲業(yè)受到重大沖擊,然而投資者的對(duì)餐飲業(yè)的熱情并未大幅減退。2021年,餐飲業(yè)全年投資案例數(shù)再次突破100起,與疫情前的2019年相比增長約三成。從已披露金額來看,2021年投資金額已超過2019年及2020年之和。

從細(xì)分品類來看,飲品和小吃快餐品類受到資本最多關(guān)注,投資事件數(shù)占比分別是33.8%、32.5%,烘焙甜品品類嶄露頭角,占比為9.1%。

4.多地出臺(tái)政策,扶持餐飲回歸常態(tài)

本次調(diào)研顯示,近七成企業(yè)希望減免房租租金,接近五成餐飲企業(yè)希望政府減稅降費(fèi),而近四成企業(yè)希望能得到貸款等金融服務(wù)支持。

基于此,疫情暴發(fā)伊始,政府部門就高度關(guān)注餐飲行業(yè)發(fā)展和行業(yè)訴求。目前,中央和地方均陸續(xù)出臺(tái)了一系列支持性政策,尤其是進(jìn)入2022年以來,針對(duì)餐飲行業(yè)的各項(xiàng)紓困政策紛紛出臺(tái),助力包括餐飲企業(yè)在內(nèi)的中小企業(yè)共渡難關(guān)。

餐飲企業(yè)面臨的發(fā)展難題和應(yīng)對(duì)舉措

在疫情背景下,餐飲企業(yè)遭遇經(jīng)營困境是事實(shí),成本支出高居不下的同時(shí),營收上升的難度也在加大。餐飲企業(yè)不得不積極進(jìn)取謀變革,客觀上帶來了行業(yè)的新一輪調(diào)整升級(jí)。

1.餐飲企業(yè)經(jīng)營現(xiàn)狀和難題

(1)頭部餐企營收微弱上漲,中小企業(yè)承壓

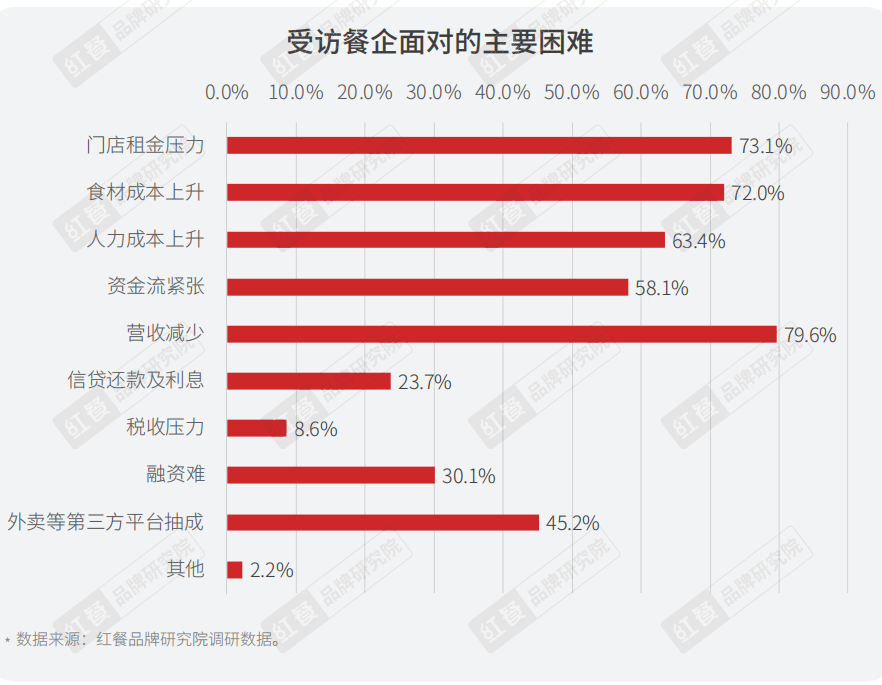

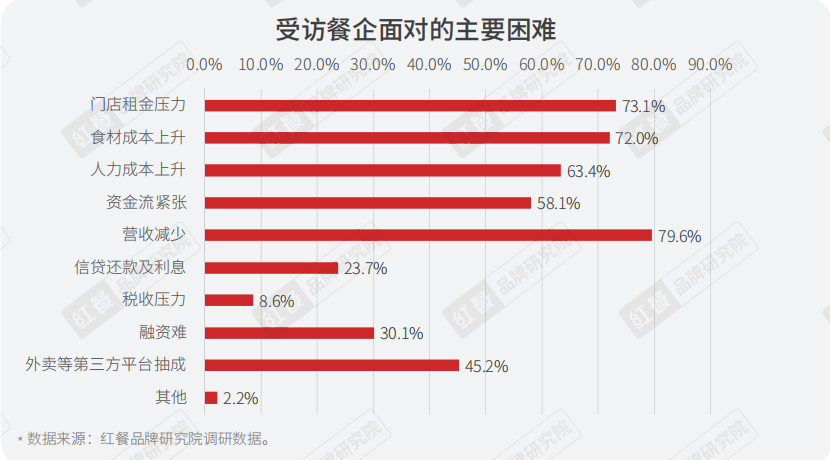

對(duì)于餐企目前面對(duì)的主要困難,本次調(diào)研設(shè)置了多項(xiàng)選擇題,79.6%的受訪企業(yè)認(rèn)為其主要困難是營收減少,這也是占比最高的一個(gè)選項(xiàng)。

餐飲業(yè)作為一個(gè)高度依賴現(xiàn)金流的行業(yè),如果企業(yè)經(jīng)營持續(xù)低迷,或?qū)⒚媾R資金鏈斷裂的危機(jī),從而出現(xiàn)無法支付租金、員工工資、供應(yīng)商貨款等一系列的問題,繼而波及餐飲產(chǎn)業(yè)的上下游鏈條。本次調(diào)研發(fā)現(xiàn),約有68.5%的受訪企業(yè)表示目前的賬面資金僅能維持近3個(gè)月的經(jīng)營。

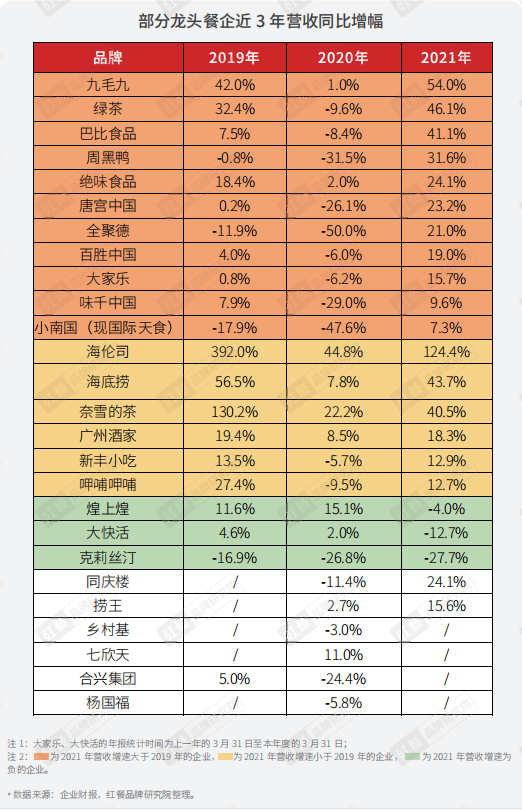

紅餐品牌研究院調(diào)研了26家龍頭餐企的營收數(shù)據(jù)后發(fā)現(xiàn),部分龍頭餐企2021年?duì)I收尚且可觀。同時(shí),有很多龍頭餐企營收狀況雖然營收增長,但營收增速遠(yuǎn)低于2019年的水平。

另外,雖然部分餐企的營收在上漲,但盈利卻大幅下滑,出現(xiàn)增收不增利的現(xiàn)象。海底撈、呷哺呷哺、海倫司均在2021年大幅虧損,相比去年同期由盈轉(zhuǎn)虧,盈利能力與2019年相比存在很大的距離,短期內(nèi)或難以恢復(fù)到疫情前的狀態(tài)。

(2)餐企成本支出高企

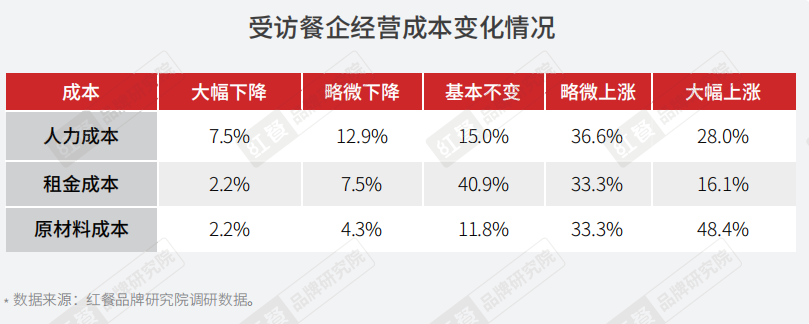

調(diào)研顯示,受訪餐企2021年的成本相比2019年上升了17.1%;有超過6成的受訪餐企認(rèn)為目前的主要困難是門店租金、原材料成本和人力成本上升趨勢(shì)。

原材料成本、人力成本以及租金成本是餐企成本結(jié)構(gòu)中增長最快的三項(xiàng)。本次調(diào)研發(fā)現(xiàn),約有81.7%的受訪餐企認(rèn)為原材料成本對(duì)比疫情前上漲了,其中接近5成的受訪餐企認(rèn)為原材料成本大幅上漲。

超過6成的受訪餐企認(rèn)為人力成本對(duì)比疫情前有不同程度的升高,超5成受訪餐企認(rèn)為租金呈上漲的趨勢(shì)。

(3)餐飲消費(fèi)收緊,客流量下降

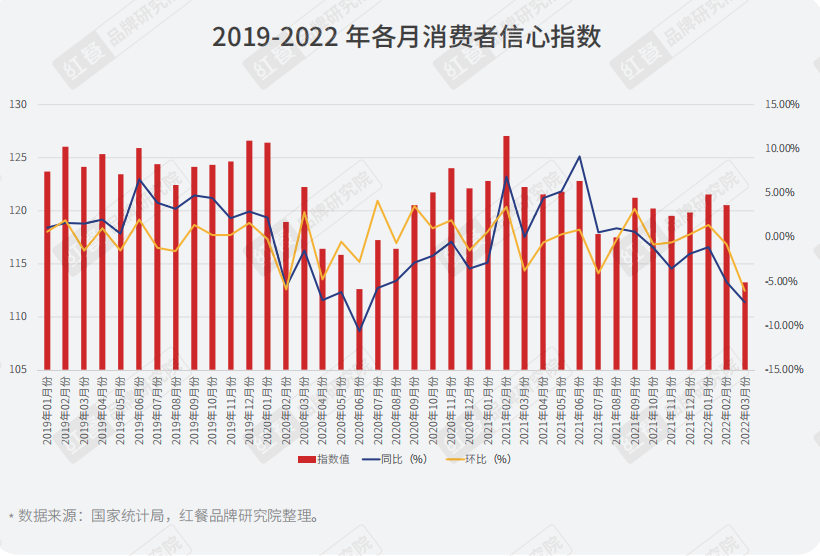

據(jù)國家統(tǒng)計(jì)局發(fā)布的消費(fèi)者信心指數(shù),進(jìn)入2021年,指數(shù)伴隨著此起彼伏的疫情態(tài)勢(shì)再次逐步走低。尤其是2022年3月以來,消費(fèi)者信心指數(shù)下降明顯。

由此可見,疫情之下,消費(fèi)者對(duì)于消費(fèi)的支出會(huì)變得相對(duì)謹(jǐn)慎,呈現(xiàn)出收緊消費(fèi)的趨勢(shì)。

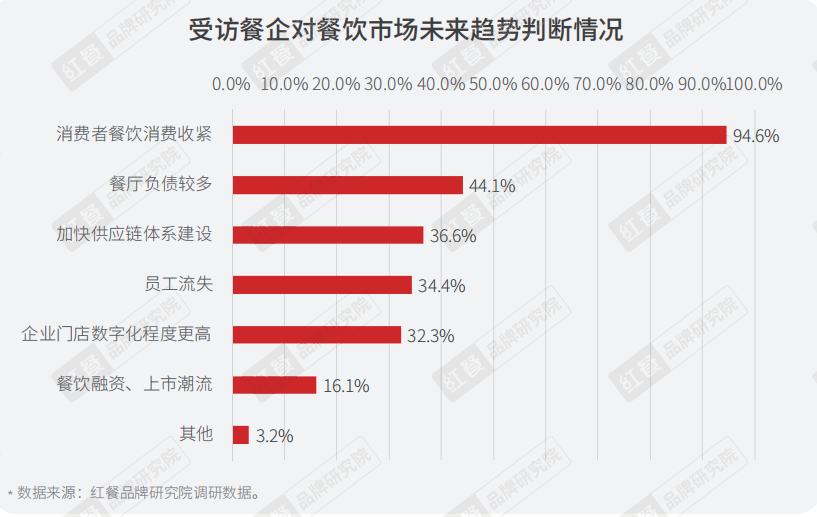

本次的調(diào)研數(shù)據(jù)同樣印證了這一趨勢(shì),94.6%的受訪餐企認(rèn)為未來餐飲市場(chǎng)的消費(fèi)會(huì)收緊。

2.餐飲行業(yè)整體調(diào)整升級(jí)

疫情給餐飲行業(yè)帶來了巨大的挑戰(zhàn),同時(shí)也給行業(yè)帶來了升級(jí)的機(jī)遇,諸多餐飲企業(yè)抓住了這個(gè)機(jī)遇,順勢(shì)完成了企業(yè)的多方面升級(jí)改造。

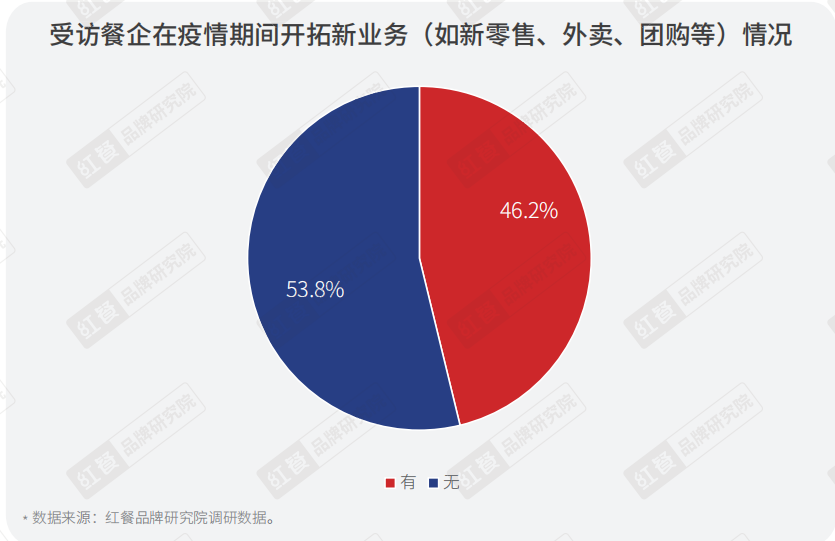

(1)運(yùn)營渠道多樣化,謀求新出路

疫情下強(qiáng)調(diào)無接觸、保持距離的生活方式,餐飲門店的堂食經(jīng)營受到較大影響,使得餐企不得不去開拓更多樣化的運(yùn)營渠道。本次調(diào)研數(shù)據(jù)顯示,近五成受訪餐企在疫情期間開拓了外賣、新零售等業(yè)務(wù)。

2020年以來,受疫情影響,在餐飲堂食階段性受阻的背景下,一些原本僅做堂食的餐飲企業(yè)也開始線上運(yùn)營,比如太二酸菜魚、巴奴毛肚火鍋均在疫情后開通了外賣。

餐飲堂食消費(fèi)受限的條件下,消費(fèi)居家做飯及囤貨需求上升,間接催生了預(yù)制菜等零售產(chǎn)品的走紅,餐飲、零售企業(yè)紛紛入局零售賽道。

基于此,一些有實(shí)力的餐飲品牌紛紛開始了對(duì)零售業(yè)務(wù)的探索,例如喜茶、奈雪的茶等茶飲企業(yè)布局瓶裝飲料市場(chǎng),而西貝莜面村、同慶樓等正餐企業(yè)則進(jìn)入了預(yù)制菜賽道。其中,小龍坎、眉州東坡等企業(yè)的零售業(yè)務(wù)已經(jīng)初具規(guī)模。

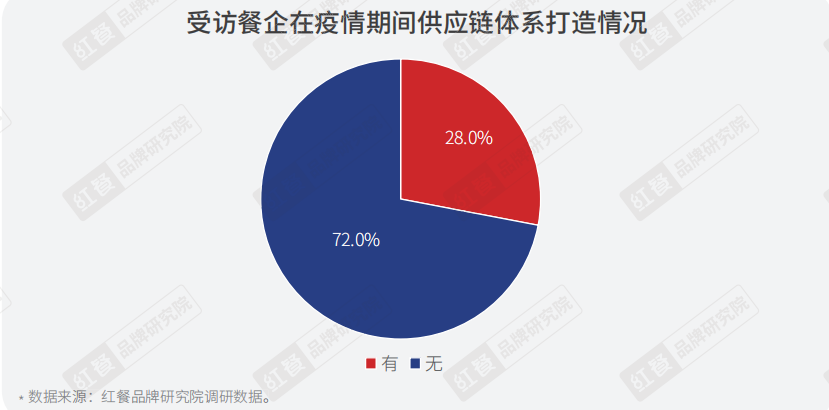

(2)加速供應(yīng)鏈體系建設(shè)

中國餐飲供應(yīng)鏈整體的可靠性及穩(wěn)定性不足,餐飲企業(yè)整體盈利水平有限,加之疫情的影響,餐飲企業(yè)的經(jīng)營壓力巨大。種種因素的作用下,很多餐企不得不通過完善自身供應(yīng)鏈體系來滿足自身需求,筑寬企業(yè)護(hù)城河。

在本次調(diào)研中,28.0%的受訪餐企表示在疫情期間開始著手打造供應(yīng)鏈體系。同時(shí),在受訪者對(duì)于中國餐飲未來趨勢(shì)判斷的問題中,有36.6%的受訪餐企認(rèn)為打造供應(yīng)鏈體系會(huì)成為近年的趨勢(shì)。

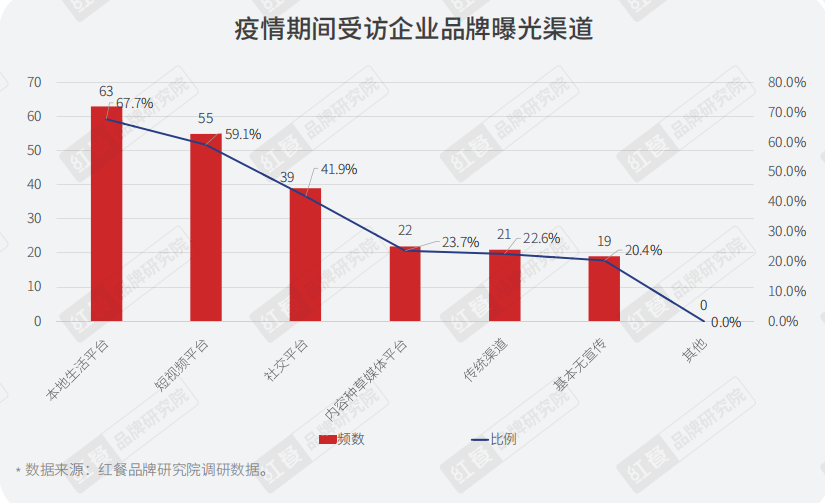

(3)營銷推廣渠道多樣化

調(diào)研數(shù)據(jù)顯示,選擇在本地生活平臺(tái)上進(jìn)行品牌曝光的受訪餐企達(dá)到了67.7%,而通過短視頻平臺(tái)和社交平臺(tái)進(jìn)行品牌曝光的受訪餐企也高達(dá)59.1%,基本無宣傳的企業(yè)只占到約兩成。

可見,餐飲企業(yè)對(duì)于品牌曝光頗為重視,也會(huì)更傾向于選擇線上平臺(tái)進(jìn)行曝光。

近年來,以微博、小紅書、抖音、快手為代表的新媒體快速發(fā)展,餐飲企業(yè)也逐步利用了這一波新社交媒體的發(fā)展紅利進(jìn)行推廣和營銷。

(4)數(shù)字化加速:發(fā)力私域運(yùn)營、數(shù)字化中臺(tái)

在疫情反復(fù)的情況下,降本增效和數(shù)字化轉(zhuǎn)型,尤其是私域運(yùn)營將成為餐飲企業(yè)自救的重要手段。調(diào)研結(jié)果顯示,面對(duì)經(jīng)營困難時(shí),約有28.0%的受訪餐企表示有采取數(shù)字化運(yùn)營手段,開啟私域流量運(yùn)營。

目前,各大龍頭品牌也紛紛通過私域運(yùn)營助力業(yè)績?cè)鲩L。例如和府撈面通過微信小程序打通堂食、外賣、電商三種業(yè)態(tài),建立了“三店一體”的數(shù)字化增長模型,會(huì)員招募量大幅提升,會(huì)員數(shù)現(xiàn)已突破600萬。

而部分頭部餐飲企業(yè)也在積極從數(shù)字化決策、數(shù)字化擴(kuò)張、數(shù)字化營運(yùn)、數(shù)字化決策、數(shù)字化供應(yīng)鏈等方面進(jìn)行嘗試。奈雪的茶通過自研的Teacore系統(tǒng)進(jìn)行數(shù)字化營運(yùn)與數(shù)字化決策,夸父烤串引入智能巡店系統(tǒng),發(fā)力數(shù)字化擴(kuò)張;呷哺呷哺則打造出全國-區(qū)域-運(yùn)轉(zhuǎn)中心的三級(jí)網(wǎng)絡(luò)架構(gòu)配送體系,建設(shè)數(shù)字化供應(yīng)鏈。

餐飲行業(yè)未來的發(fā)展趨勢(shì)

疫情頻發(fā)散發(fā)的當(dāng)下,對(duì)餐飲人來說是巨大的挑戰(zhàn),餐飲人需要做到兩手抓。

一方面是戰(zhàn)術(shù)性短期應(yīng)對(duì),如調(diào)整品類和供應(yīng)鏈、優(yōu)化管理、激勵(lì)員工;另一方面,則是戰(zhàn)略性的基本盤打造,包括常態(tài)化的儲(chǔ)備、危機(jī)中的變革、供應(yīng)鏈布局和中臺(tái)、渠道的精耕能力。

具體來說,有如下三個(gè)大方向的平衡需要去把控好。

1.線上線下的平衡

從經(jīng)營模型來看,餐飲行業(yè)發(fā)展的趨勢(shì)是線上線下一體化,雙主場(chǎng)經(jīng)營常態(tài)化。

2.餐飲和零售的平衡

餐飲行業(yè)曾經(jīng)專注于線下門店,后來開始開拓線上外賣市場(chǎng),隨之又開始布局零售。隨著供應(yīng)鏈體系的日益完善,餐飲和零售的邊界正在變得模糊,零售成為了很多餐飲企業(yè)的布局策略。

但是如何平衡好餐飲和零售的關(guān)系,也是眾多餐飲企業(yè)著重需要思考的問題。

3.下沉是可探索之路

中國社會(huì)是典型的疊層社會(huì),一線市場(chǎng)的繁榮其實(shí)只是一小部分,更廣闊的下沉市場(chǎng)才是更真實(shí)的中國。中國四線及以下城市人口超10億人,占總?cè)丝诘?1.7%。

除了向低線城市的下沉之外,在同一座城市的深度下沉也是一個(gè)可取策略,比如從商業(yè)綜合體下沉到社區(qū)。公開數(shù)據(jù)顯示,經(jīng)過10年的發(fā)展,購物中心體量逐步進(jìn)入飽和狀態(tài)。

社區(qū)餐飲成為增速較高的紅利地帶,或是值得餐飲人持續(xù)挖掘的一塊價(jià)值洼地。

總結(jié)

疫情背景下,餐飲行業(yè)短期經(jīng)營承壓,不改長期發(fā)展前景。雖然短期內(nèi)餐飲企業(yè)經(jīng)營仍然十分艱難,但如果以更長遠(yuǎn)維度的視角來看待中國餐飲的未來發(fā)展,紅餐品牌研究院認(rèn)為無需悲觀。

中國餐飲市場(chǎng)消費(fèi)升級(jí)的趨勢(shì)才剛剛開始,疫情或帶來短期消費(fèi)力的疲軟,但不改變長期趨勢(shì)。

如需了解更多2022年疫情背景下餐飲企業(yè)的情況,請(qǐng)免費(fèi)獲取《2022年疫情背景下餐飲企業(yè)調(diào)研報(bào)告》電子檔查看。

步驟一:關(guān)注【餐飲深觀察】微信公眾號(hào);

步驟二:在后臺(tái)回復(fù)“疫情報(bào)告”即可免費(fèi)獲取本報(bào)告的電子檔。

寫評(píng)論

1 條評(píng)論