2021上半年茶飲行業(yè)共融資15起,金額超50億元

· 2021-11-16 10:01:00 來源:中國飲品快報(bào)

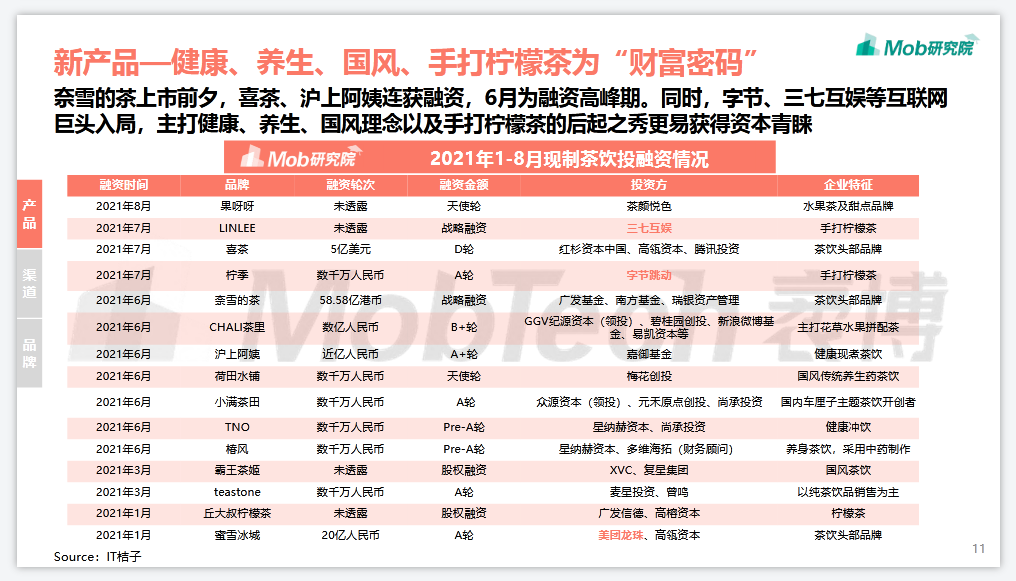

企查查數(shù)據(jù)顯示,2021上半年茶飲品牌共發(fā)生融資事件15起,披露金額超50億元,融資事件和披露金額均高于去年全年。

具體來看,滬上阿姨、奈雪的茶、喜茶等較為知名的奶茶品牌獲得融資,其中奈雪的茶獲得58.58億港幣的戰(zhàn)略投資,并于6月30日赴港上市;喜茶完成D輪融資,滬上阿姨則獲得了一筆近億元的A+輪融資,資本市場對知名品牌仍然信心十足。

01 茶飲吸金大法 初現(xiàn)“二八效應(yīng)”據(jù)企查查的數(shù)據(jù),我國在業(yè)/存續(xù)奶茶相關(guān)企業(yè)(包含個(gè)體戶)32.7萬家,其中2020年新增注冊量8.1萬家,2021上半年新增4.5萬家。總體而言,近十年我國奶茶企業(yè)注冊量暴增。

而從Mob研究院發(fā)布的一項(xiàng)調(diào)查報(bào)告顯示,從可查的數(shù)據(jù)統(tǒng)計(jì)至今年8月,茶飲品牌融資額度最高的前三名的融資總額已經(jīng)占到全行業(yè)融資總額的70%以上,頂流品牌的“虹吸效應(yīng)”已經(jīng)初步展現(xiàn)出來。

這三個(gè)融資額度最高的品牌分別是:喜茶融資5億美元,約合人民幣32億元;奈雪的茶融資58.58億港元,約合人民幣48億元;蜜雪冰城20億元人民幣。

三家合計(jì)獲融資100億元,其余十多家品牌中,部分品牌未公布融資額度,不過品牌規(guī)模和融資輪次估算,除袋裝茶品牌茶里兩輪獲得約3億元融資外,其余品牌融資額度應(yīng)在億元以內(nèi),這部分品牌融資合計(jì)占比小于30%。

02 茶飲市場里的資本圖謀

企查查數(shù)據(jù)顯示,從2011年到今年6月,今年的融資次數(shù)增幅不大,但融資額度卻是爆炸式地增長,2019年茶飲行業(yè)融資額度還只有2.17億元,從去年開始,融資總額快速放量達(dá)17億元,而今年半年時(shí)間就突破了50億元。

今年年初,晚點(diǎn)LatePost曾報(bào)道,蜜雪冰城已完成20億元的首輪融資, 美團(tuán)龍珠、高瓴資本聯(lián)合領(lǐng)投,雙方各自投了10億元。融資完成后,蜜雪冰城估值超過200億元人民幣。

檸檬茶品牌“丘大叔檸檬茶”完成了上億元的Pre-A輪戰(zhàn)略融資。

古茗于2020年下半年再獲由美國對沖基金寇圖資本領(lǐng)投的新一輪融資,這也是古茗在2020年完成的第二筆融資,該機(jī)構(gòu)也是喜茶的投資方。

2020年,寇圖資本、私募股權(quán)投資機(jī)構(gòu)H Capital投資了咖啡品牌Manner,這些以投數(shù)碼產(chǎn)業(yè)見長的國際頂級機(jī)構(gòu)紛紛押注中國新式茶飲、咖啡賽道,也表明了他們對中國市場的投資重心已向新消費(fèi)品牌遷移。

押注國內(nèi)茶飲市場的資本種類繁多,VC、PE、對沖基金、主權(quán)基金等,現(xiàn)在又出現(xiàn)喜茶投資Seesaw、和気桃桃,蜜雪冰城投資匯茶、茶顏悅色入股果呀呀這類CVC風(fēng)投模式。

這也再次證明,作為當(dāng)下清晰可見的、為數(shù)不多的To C領(lǐng)域的投資風(fēng)口,資本都不愿錯(cuò)過這個(gè)在未來3至5年具有較高確定性的獲利機(jī)會。

茶飲品牌現(xiàn)在要為什么進(jìn)行CVC投資?與企業(yè)并購相似,企業(yè)CVC投資在戰(zhàn)略上主要也有兩個(gè)方向,即橫向的產(chǎn)業(yè)擴(kuò)張和縱向的產(chǎn)業(yè)延伸。

橫向產(chǎn)業(yè)擴(kuò)張是指企業(yè)通過投資擴(kuò)大自身產(chǎn)業(yè)領(lǐng)域的資源,在現(xiàn)有產(chǎn)業(yè)上擴(kuò)大市場占有率。縱向的產(chǎn)業(yè)延伸則是加深產(chǎn)業(yè)鏈布局、延伸客戶需求,從而整合更多產(chǎn)業(yè)鏈資源。

除了戰(zhàn)略目標(biāo)以外,母公司進(jìn)行CVC投資還有產(chǎn)業(yè)改革、財(cái)務(wù)稅務(wù)、分散風(fēng)險(xiǎn)等多方面考慮。

03 品牌資本化后的縱橫之術(shù)

茶飲業(yè)現(xiàn)在呈現(xiàn)一種趨勢:過去多數(shù)投資人或更多判斷下沉市場的茶飲故事不夠性感,而隨著茶顏悅色、古茗、滬上阿姨等茶飲品牌陸續(xù)從單一城市或區(qū)域走向全國,通過打磨加盟模式、打磨供應(yīng)鏈以及精細(xì)化運(yùn)營,已經(jīng)摸索出一個(gè)相當(dāng)可觀的盈利模型,受到投資機(jī)構(gòu)追捧也是情理之中。

現(xiàn)制茶飲具有“大行業(yè)、小公司”的特征,企業(yè)在產(chǎn)業(yè)上下游中話語權(quán)重。高端市場雙寡頭格局基本形成,馬太效應(yīng)初顯;中端市場消費(fèi)需求大,市場玩家卡位激烈;低端市場蜜雪冰城更是一騎絕塵。

表面看茶飲業(yè)似乎江山已定,但資本化后的品牌不可能固守一城一池。

喜茶、奈雪的茶、樂樂茶等走高端路線的頭部品牌坐擁一二線城市的同時(shí),也在加速下沉,尋找新的市場增量;從下沉市場做起來的蜜雪冰城,也正在反撲一二線城市;而茶百道、古茗、CoCo都可等中腰部品牌則遍地開花。

茶顏悅色創(chuàng)始人呂良曾指出:“北上廣深并不能代表中國消費(fèi),大部分消費(fèi)市場是在巨大的低線城市;茶飲這個(gè)行業(yè)足夠大,一線城市有喜茶,低線城市有蜜雪冰城,只要有價(jià)值都可以被投資。”

當(dāng)大家開始進(jìn)入彼此的空間尋找新增量,差異化空間就會縮減,這樣一來,反應(yīng)較快的頭部品牌們就會在主營業(yè)務(wù)之外尋找擴(kuò)張的可能。正所謂“商而優(yōu)則投”,已經(jīng)成為多個(gè)茶飲品牌用來擴(kuò)張的重要方式之一。

而無論是投資飲品品牌尋找補(bǔ)充業(yè)務(wù),還是投資上游供應(yīng)鏈,頭部茶飲品牌們的野心顯然不僅僅只是擴(kuò)大規(guī)模和營收,而在于構(gòu)建自己的生態(tài)圈。像蘋果一樣,形成自己的生態(tài)閉環(huán)才是最牢固的護(hù)城河。

無論是上游原料供應(yīng)還是下游茶飲銷售都呈現(xiàn)高度競爭的狀態(tài),現(xiàn)制茶飲企業(yè)在產(chǎn)業(yè)鏈中議價(jià)能力強(qiáng),部分企業(yè)自建茶園、果園,深入產(chǎn)業(yè)上游,同時(shí)自營小程序,部分代替外賣的作用。

受資本青睞的品牌終歸是少數(shù),但對于大多數(shù)的中小品牌也并非無所作為。

未來,隨著新式茶飲邁向下半場,茶飲品牌數(shù)字化轉(zhuǎn)型升級,門店運(yùn)營、原材料供應(yīng)及會員管理等環(huán)節(jié)將全面實(shí)現(xiàn)數(shù)字化。

互聯(lián)網(wǎng)背景下,數(shù)字化轉(zhuǎn)型升級大勢所趨。圍繞數(shù)字化管理技術(shù),未來門店運(yùn)營、原材料供應(yīng)及會員管理等環(huán)節(jié)均有望全面實(shí)現(xiàn)數(shù)字化,降低運(yùn)營成本,有利于產(chǎn)品研發(fā)、會員獲客與拉新。

中國茶飲市場足夠大,這其中的每一個(gè)點(diǎn)都有可能打造成自己品牌的安身技能。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論