蜜雪冰城,不務(wù)正業(yè)?

楷楷 · 2025-01-20 11:37:50 來源:伯虎財(cái)經(jīng)

只想賣茶的茶飲品牌,不是好茶飲品牌。

2025年,蜜雪冰城的港股IPO終于迎來了新進(jìn)展。1月7日,中國證監(jiān)會(huì)發(fā)布通知,已通過蜜雪冰城的港股上市備案,接下來只要通過港交所上市聆訊,蜜雪冰城就能成功上市。

在這之前,蜜雪冰城曾于2022年9月、2024年1月向中國證監(jiān)會(huì)和港交所提交招股書,不過均無疾而終。兩年三次沖刺IPO,蜜雪冰城對(duì)上市顯示是渴望的,但“雪王”似乎并不差錢。

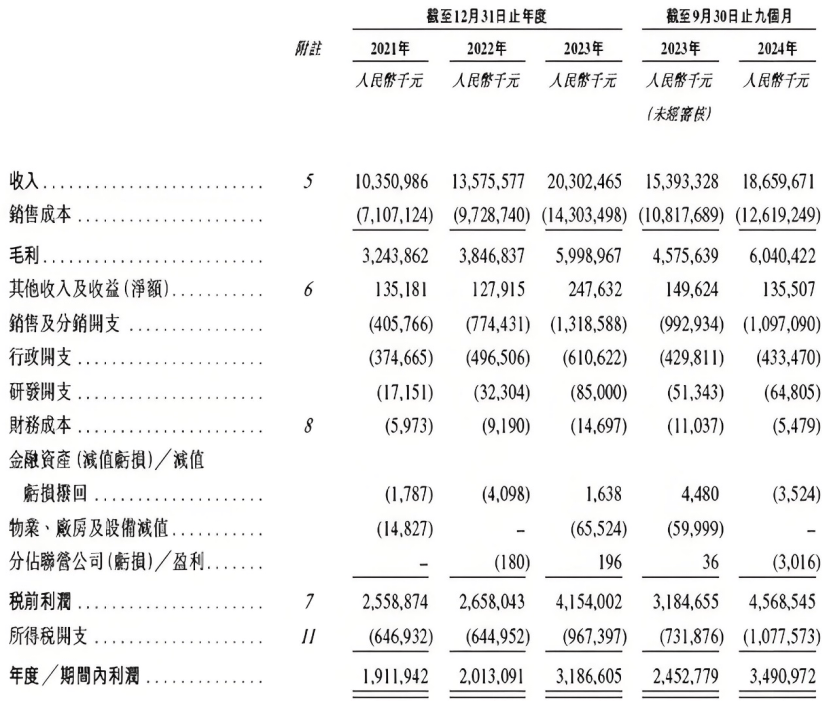

2024年前三季度,蜜雪冰城實(shí)現(xiàn)營(yíng)業(yè)收入187億元,同比增長(zhǎng)21.2%;凈利潤(rùn)35億元,同比增長(zhǎng)42.3%,營(yíng)利均保持雙位數(shù)高增長(zhǎng)。

不過,并非所有新茶飲品牌都能像蜜雪冰城這樣“吃飽”,目前成功上市的奈雪的茶和茶百道雙雙發(fā)布了業(yè)績(jī)預(yù)警,奈雪的茶預(yù)計(jì)2024年上半年經(jīng)調(diào)整凈虧損約4.2億元至4.9億元;茶百道2024年上半年凈利潤(rùn)較2023年上半年下降不超過63.03%。

值得一提的是,奈雪的茶和茶百道均“上市即破發(fā)”,奈雪的茶上市三年以來,其股價(jià)跌幅更超90%,過去半年股價(jià)均徘徊在1元左右。

無論從新茶飲賽道的熱度,還是資本市場(chǎng)大環(huán)境來說,如今已很難復(fù)制“上市即爆賺”的資本紅利。既然如此,蜜雪冰城一而再、再而三沖刺上市,到底所圖為何?

1

克制的擴(kuò)張步伐

2015年,這是業(yè)內(nèi)普遍認(rèn)為的“新茶飲元年”,包括蜜雪冰城在內(nèi)的新茶飲品牌,大多也是從這一年開始開疆拓土,打造自己的品牌特色和市場(chǎng)布局。

從2017年至2020年,蜜雪冰城門店數(shù)先后突破了3500家、5000家、7500家的大關(guān),實(shí)現(xiàn)萬店突破,營(yíng)收也從35億增長(zhǎng)至破百億。

在實(shí)現(xiàn)了萬店規(guī)模之后,蜜雪冰城的擴(kuò)張速度開始加快,2021年,其門店數(shù)量突破了2萬家,截至2022年末,其門店規(guī)模為28983家;截至2023年末,門店規(guī)模達(dá)到37565家,2021-2023年的門店增長(zhǎng)速度分別約為50%、45%、30%。

據(jù)蜜雪冰城最新招股書顯示,截至2024年9月30日,全球門店總數(shù)達(dá)到4.5萬家,過去一年門店增長(zhǎng)速度進(jìn)一步放緩至20%左右。

可以看到雖然蜜雪冰城在資本市場(chǎng)上比較積極,但其擴(kuò)張步伐卻反而變得克制,與此同時(shí),其去年的營(yíng)收增速也有所放緩。

2021年至2024年前三季度,蜜雪冰城的營(yíng)收分別為103.51億元、135.76億元、203.02億元和186.6億元,營(yíng)收增速分別為31.2%、49.6%和21.2%。

蜜雪冰城增長(zhǎng)放緩,新茶飲市場(chǎng)的“內(nèi)卷”是原因之一。首先,新茶飲市場(chǎng)已經(jīng)從“黃金時(shí)代”走向“內(nèi)卷時(shí)代”,消費(fèi)者開始對(duì)同質(zhì)化的茶飲產(chǎn)品“祛魅”,行業(yè)競(jìng)爭(zhēng)局勢(shì)日益激烈。

根據(jù)中國連鎖經(jīng)營(yíng)協(xié)會(huì)數(shù)據(jù),我國現(xiàn)制茶飲店行業(yè)規(guī)模雖然保持增長(zhǎng),但市場(chǎng)規(guī)模增速預(yù)計(jì)將從2023年的44.3%放緩至2025年的12.4%。

其次,在消費(fèi)降級(jí)潮的影響下,本該在不同擂臺(tái)競(jìng)爭(zhēng)的高端茶飲品牌開始“下沉”,直接沖擊了蜜雪冰城的低價(jià)生意。

最后,蜜雪冰城的規(guī)模已經(jīng)觸及“天花板”。在2024年初達(dá)到3萬+門店規(guī)模后,不少業(yè)內(nèi)人士開始擔(dān)憂其門店密度會(huì)不會(huì)過高。畢竟,蜜雪冰城旗下99%的門店均為加盟店,一旦“低頭不見抬頭見”,很容易會(huì)導(dǎo)致同質(zhì)化乃至惡性競(jìng)爭(zhēng)。

不少投資機(jī)構(gòu)都曾測(cè)算過蜜雪冰城的規(guī)模上限,極海品牌監(jiān)測(cè)平臺(tái)推算,其最終門店規(guī)模將在3.13萬-3.76萬家之間;東北證券則認(rèn)為4.2萬家門店規(guī)模較為合適;蜜雪冰城自己也曾邀請(qǐng)專家基于人口數(shù)據(jù)進(jìn)行測(cè)算,結(jié)果是最多可開 4.5 萬家店。

如此看來,蜜雪冰城在國內(nèi)的擴(kuò)張已接近極限值。因此,蜜雪冰城跟大部分新茶飲品牌一樣,選擇了出海。

2018年9月,蜜雪冰城首家海外門店落地越南,截至2024年9月30日,蜜雪冰城海外門店達(dá)4800家,而在2023年同期,海外門店數(shù)量接近4000家。

可以看到,蜜雪冰城的海外門店規(guī)模跟國內(nèi)門店規(guī)模一樣,在2023年之后開始出現(xiàn)增速放緩的跡象,除了宏觀市場(chǎng)影響之外,也有“雪王”刻意放緩步伐的原因。

根據(jù)《中國企業(yè)家》報(bào)道,有接近蜜雪冰城的行業(yè)人士稱,這種節(jié)奏變化是公司內(nèi)部“有意而為”,目的是為了長(zhǎng)遠(yuǎn)的國際化布局,以提升運(yùn)營(yíng)質(zhì)量為目標(biāo),而不僅僅是“門店數(shù)量增長(zhǎng)”這樣的短期目標(biāo)。

當(dāng)下的蜜雪冰城固然還有“快速奔跑”的能力,但其也要未雨綢繆,為公司的持續(xù)增長(zhǎng)尋找新增量,因此,近年蜜雪冰城開啟了渠道和品類的雙改革。

在渠道方面,蜜雪冰城積極發(fā)展海外市場(chǎng)和下沉鄉(xiāng)鎮(zhèn)市場(chǎng)。數(shù)據(jù)顯示,2024年蜜雪冰城在鄉(xiāng)鎮(zhèn)新增門店總數(shù)超過2000家,幾乎相當(dāng)于過去二十余年蜜雪冰城鄉(xiāng)鎮(zhèn)門店總數(shù)的40%。

在產(chǎn)品方面,蜜雪冰城則啟動(dòng)多元化策略,除了茶飲之外,還推出了現(xiàn)磨咖啡品牌“幸運(yùn)咖”,同時(shí)在門店增加瓜子、零食等產(chǎn)品,豐富消費(fèi)場(chǎng)景。

一連串的新動(dòng)作背后,蜜雪冰城需要尋找更多的資金支持。另外,據(jù)金羊網(wǎng)報(bào)道,蜜雪冰城背后的資本方也有退出意愿,趁著市場(chǎng)對(duì)新茶飲賽道仍有興趣的當(dāng)下,盡早上市或許還能搏一個(gè)高估值。

2

蜜雪冰城不差錢

當(dāng)然,大部分公司沖刺IPO的原因,都離不開為新業(yè)務(wù)募集資金、滿足投資人退出需求這兩點(diǎn),但相較于那些“流血上市”的公司來說,蜜雪冰城其實(shí)并不差錢。

2022年-2024年前三季度,蜜雪冰城的凈利潤(rùn)分別為20億元、32億元、35億元,分別同比增長(zhǎng)5.3%、58.3%、42.3%,2023-2024年前三季度,其凈利潤(rùn)同比增速均明顯高于營(yíng)收增速,盈利能力顯著提升。

截至2024年9月30日,公司賬面凈資產(chǎn)從2023年底的106億元增長(zhǎng)到了141億元,現(xiàn)金及現(xiàn)金等價(jià)物則從37.6億元增長(zhǎng)到了59.8億元,“錢袋子”可以說是滿滿的。

近兩年,蜜雪冰城已經(jīng)放緩了擴(kuò)張規(guī)模,還加大了對(duì)產(chǎn)品和渠道發(fā)展的投入,但這些都沒有影響到“雪王”的賺錢能力,因?yàn)槠洳⒉恢豢考用速M(fèi)來賺錢。

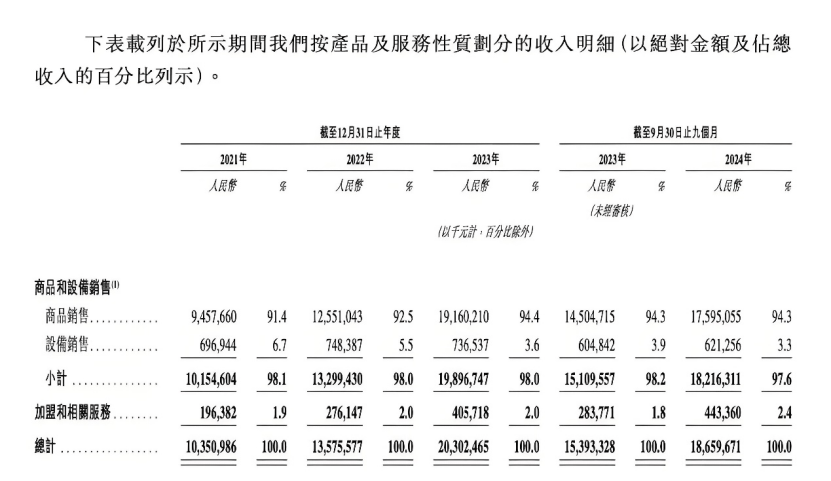

2024年前9個(gè)月,蜜雪冰城的加盟和相關(guān)服務(wù)收入為4.4億元,僅占總營(yíng)收的2.4%;向加盟商銷售設(shè)備的收入約為6.2億元,占總收入的3.3%,約95%的公司收入,其實(shí)是來自向加盟商銷售物料(包含糖、奶、茶、咖、果、小料等材料),收入約為176億元。

過去,蜜雪冰城背靠瘋狂擴(kuò)張的門店規(guī)模,在產(chǎn)品通過低價(jià)走量的背景下,“賣材料”自然是無往不利,但近年這種模式也開始受到挑戰(zhàn)。

首先,低價(jià)策略開始“反噬”。蜜雪冰城是通過“賣材料”賺大頭,那么銷售規(guī)模則至關(guān)重要。因此,蜜雪冰城一直主打低價(jià)策略,寧愿每杯少賺點(diǎn),也要走量。

但隨著“9.9元”的低價(jià)產(chǎn)品越來越多,蜜雪冰城的價(jià)格優(yōu)勢(shì)已經(jīng)被削弱,對(duì)加盟商來說,6元的價(jià)位已經(jīng)是“薄利”,它們?cè)谶@場(chǎng)“新茶飲價(jià)格戰(zhàn)”中也很被動(dòng)。

全天候科技媒體曾引用行業(yè)人士稱,蜜雪冰城的加盟商只有30%有機(jī)會(huì)賺錢,50%能維持收支平衡,剩下的就只能關(guān)店了。

因此,在維持原本低價(jià)優(yōu)勢(shì)的同時(shí),蜜雪冰城也要想辦法讓加盟商賺錢。去年,蜜雪冰城在同行價(jià)格戰(zhàn)中反而悄然漲價(jià)3次,一度引來了背刺消費(fèi)者的質(zhì)疑。

由此可見,蜜雪冰城要平衡好低價(jià)策略和加盟商利益,隨著規(guī)模增大,難度將越來越高。

其次,在物價(jià)通脹的背景下,新茶飲的原材料成本也在飆升,行業(yè)數(shù)據(jù)顯示,茶葉價(jià)格在過去一年漲幅超 20%。奶制品價(jià)格也有近 15%的上揚(yáng),蜜雪冰城的成本壓力也在增大。

根據(jù)蜜雪冰城最新招股書顯示,在2021-2023年和2024年前9個(gè)月,其毛利率分別為31.3%、28.3%、29.5%和32.4%。根據(jù)蜜雪冰城的解釋,公司毛利率變動(dòng)跟原材料成本變動(dòng)高度相關(guān)。

考慮到蜜雪冰城 “薄利多銷”的經(jīng)營(yíng)模式,其銷售成本對(duì)凈利潤(rùn)的影響將會(huì)比較明顯,其曾做過一項(xiàng)敏感性分析,在同等條件下,銷售成本變動(dòng)2%,凈利潤(rùn)將變動(dòng)5%-7%。

如果蜜雪冰城想要進(jìn)一步緩釋原材料價(jià)格波動(dòng)對(duì)凈利率的沖擊程度,打開盈利能力的想象空間,除了漲價(jià)之外,就只能進(jìn)一步提高供應(yīng)鏈效率。

所以,即便蜜雪冰城并不差錢,甚至可以說業(yè)績(jī)亮麗,其仍要上市募資,不僅是為了探索新渠道、新產(chǎn)品,更重要的是進(jìn)一步完善供應(yīng)鏈,讓公司能夠在持續(xù)的價(jià)格戰(zhàn)中,保持足夠的競(jìng)爭(zhēng)力。

特別是出海競(jìng)爭(zhēng)對(duì)供應(yīng)鏈的要求更高,雖然蜜雪冰城已經(jīng)進(jìn)軍東南亞市場(chǎng)多年,但依然面臨著供應(yīng)鏈瓶頸,物流成本高、到貨速度慢導(dǎo)致缺貨現(xiàn)象時(shí)有發(fā)生。

近年,蜜雪冰城也在不斷擴(kuò)寬其全球采購網(wǎng)絡(luò),其在招股書中也提到,募資資金將用于提升端到端供應(yīng)鏈的廣度和深度;品牌和IP的建設(shè)和推廣;加強(qiáng)各個(gè)業(yè)務(wù)環(huán)節(jié)的數(shù)字化和智能化能力等。

3

“茶飲帝國”的野心

不過,翻開蜜雪冰城的招股書,外界對(duì)其“產(chǎn)能擴(kuò)張”仍有質(zhì)疑。截至2024年9月30日,蜜雪冰城的平均產(chǎn)能利用率為55%,過去,其產(chǎn)能利用率最高能達(dá)到62.0%。

對(duì)此,蜜雪冰城的解釋是,“由于新生產(chǎn)設(shè)施的建設(shè)需要時(shí)間,而對(duì)我們的現(xiàn)制飲品的需求持續(xù)保持強(qiáng)勁,我們通常會(huì)在產(chǎn)能利用率達(dá)到臨界水平之前開始生產(chǎn)設(shè)施擴(kuò)建。”

但誠如上文所言,蜜雪冰城在國內(nèi)的門店規(guī)模終究會(huì)有“上限”,其未來的發(fā)展重點(diǎn)也并非“規(guī)模競(jìng)爭(zhēng)”,而是“質(zhì)量競(jìng)爭(zhēng)”;而在海外市場(chǎng)中,蜜雪冰城也在多次內(nèi)部會(huì)議中提到“從量變到質(zhì)變”,短期大規(guī)模擴(kuò)張的可能性也不大。

在這樣的背景下,蜜雪冰城依然堅(jiān)持?jǐn)U產(chǎn),其目標(biāo)或許并不只在服務(wù)自己,而是要成為茶飲界的“超級(jí)供應(yīng)鏈”,并打造更龐大的茶飲帝國。

從蜜雪冰城過往的發(fā)展路徑來看,其一直通過投資來壯大自己的版圖。比如在2021年,蜜雪冰城成立了雪王投資有限公司,成立次月就投資了一家來自廣東的新茶飲品牌“匯茶”,業(yè)內(nèi)人士認(rèn)為,這是蜜雪冰城孵化新品類的平臺(tái)。

去年11月,蜜雪冰城兩家子公司聯(lián)合投資成立一家人工智能新公司“雪王愛智慧”,經(jīng)營(yíng)范圍包括人工智能理論與算法軟件開發(fā)、人工智能基礎(chǔ)軟件開發(fā)等。在這之前,蜜雪冰城首席技術(shù)專家蘇虎臣就曾表示,希望引入AI識(shí)別技術(shù)進(jìn)行餐品標(biāo)準(zhǔn)化監(jiān)測(cè),提高運(yùn)營(yíng)效率。

去年12月,蜜雪冰城的投資版圖進(jìn)一步擴(kuò)大,成立了一家動(dòng)漫文化公司,并表示其將負(fù)責(zé)“雪王”IP的內(nèi)容運(yùn)營(yíng)、知識(shí)產(chǎn)權(quán)保護(hù)、IP商業(yè)化等業(yè)務(wù)。

“雪王”IP在2023年便推出首部動(dòng)畫片《雪王駕到》,目前還有一系列的雪王周邊,如馬克杯、手機(jī)支架、盲盒等。

此外,雪王還在淘寶開設(shè)了“雪王魔法鋪”,銷售茶系列、口袋零食系列、咖啡系列、杯子系列、文創(chuàng)周邊系列等系列產(chǎn)品,目前該店銷量最高的嫩豆腐干,已售出8萬+份。

從投資供應(yīng)鏈到初創(chuàng)品牌,再到成立AI公司和動(dòng)漫公司,蜜雪冰城看起來是越來越“不務(wù)正業(yè)”,但這些公司本質(zhì)上都是為了服務(wù)“雪王集團(tuán)”。

目前,蜜雪冰城已經(jīng)擁有業(yè)內(nèi)最大和最完整的供應(yīng)鏈體系,包括采購、生產(chǎn)、物流、研發(fā)和品質(zhì)控制等核心環(huán)節(jié),采購網(wǎng)絡(luò)已覆蓋六大洲、38個(gè)國家,并在東南亞4個(gè)國家建立了本地化的倉儲(chǔ)體系。

基于龐大的采購規(guī)模,其成本優(yōu)勢(shì)也非常明顯,以同類型、同品質(zhì)的奶粉和檸檬為例,2023年蜜雪冰城的采購成本較行業(yè)平均水平分別低10%和20%以上。

當(dāng)下,新茶飲品牌仍在彼此廝殺,或許還談不上共享供應(yīng)鏈。但長(zhǎng)遠(yuǎn)來看,如果新茶飲品牌要發(fā)力海外市場(chǎng),考慮到供應(yīng)鏈出海在時(shí)效、運(yùn)輸、采購等方面的難度,供應(yīng)鏈合作也未必沒有可能。

在這之前,蜜雪冰城不僅要修煉“內(nèi)功”,還要擦亮招牌。畢竟,優(yōu)秀的IP內(nèi)容有著不可復(fù)制性和稀缺性,一旦“雪王”IP能夠占領(lǐng)全民心智,蜜雪冰城做什么都能事半功倍。

當(dāng)然,如果對(duì)標(biāo)麥當(dāng)勞、星巴克等國際餐飲品牌,或是對(duì)標(biāo)迪士尼、漫威等國際動(dòng)漫IP,蜜雪冰城和它們之間的差距還很大。但“雪王”的想象空間也很大,在蜜雪冰城全球化發(fā)展的路上,產(chǎn)品是“釘子”,IP則是“錘子”,能將蜜雪冰城這個(gè)品牌狠狠打入消費(fèi)者心中。

本文轉(zhuǎn)載自伯虎財(cái)經(jīng),作者:楷楷

伯虎財(cái)經(jīng)

伯虎財(cái)經(jīng)

79篇

文章

212023

閱讀量

超100萬人關(guān)注的財(cái)經(jīng)媒體。伯虎團(tuán)隊(duì)聚焦消費(fèi)互聯(lián)網(wǎng),以深度原創(chuàng)為特色,為你發(fā)掘精彩的商業(yè)價(jià)值。

寫評(píng)論

0 條評(píng)論