中國茶飲競爭進入至暗時刻?

魏強 · 2025-01-21 09:12:04 來源:藍鯊消費

藍鯊導讀:加盟商的羊毛薅不動了

2024年年底和2025年年初,蜜雪冰城、古茗、滬上阿姨等茶飲品牌分別更新了招股書,沖刺港股上市。藍鯊消費花費近1周時間,對這些招股書進行研讀,同時結合了2024年4月成功港股上市的茶百道,茶飲第一股奈雪的茶的財報數據,從這五大茶飲品牌的門店數擴張、單店每日GMV、總GMV和營收、利潤等維度做了一個系統的梳理,發現除了蜜雪冰城之外,其他茶飲品牌都開不動門店了;消費者捂緊口袋,連杯茶飲的錢都開始省了;消費不振,供給過剩的情況下,加盟商的日子越發難過,需要茶飲品牌反哺才能度過至暗時刻。

筆者得出的結論是,在這個超級內卷的消費時代里,一方面,茶飲品牌在面向消費者的時候,必須堅決執行性價比策略(含極致性價比和大眾價格);另一方面,加盟商的羊毛不能往死里薅了,必須要求茶飲品牌將觸角伸得越長越好——從檸檬等茶飲原料的種植,到茶飲原料自建工廠加工,再到倉儲配送,以及茶飲機器的研發等,各個環節的利潤都要牢牢抓手里。瘋狂內卷時代,這是一個笨功夫、慢功夫,但一旦擁有這種優勢,就是茶飲品牌最終的競爭壁壘。

01

除了蜜雪冰城,其他茶飲品牌都開不動門店了

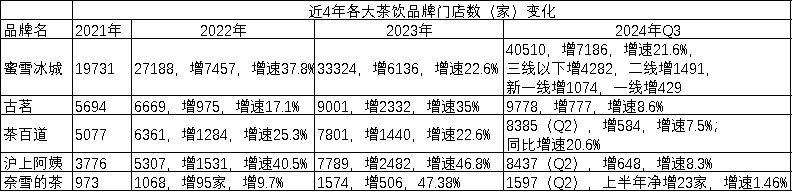

藍鯊消費根據各大茶飲品牌財報、招股書以及公開資料制表

從上表可以看出,2023年,各大茶飲品牌還在瘋狂開店,奈雪的茶直營店都開了506家,而加盟為主的其他四大品牌,增加最少的茶百道當年新增門店也達1440家,增速22.6%,其他三家新增門店數都超2000家,蜜雪冰城新增超6000家。2022年即便遭遇新冠疫情的侵襲,除了奈雪的茶,各大茶飲品牌的門店增速均超17%。

但進入2024年,除了蜜雪冰城,各大茶飲品牌的門店都開不動了。

茶百道、滬上阿姨2024年上半年跟2023年比,分別增加了584和648家門店,增速只有個位數的7.5%和8.3%;而古茗2024年前三季度比2023年增加了777家門店,增速也是個位數的8.6%,跟2022年和2023年動輒兩位數的增速比不可同日而語。奈雪的茶2024年上半年甚至只比2023年底多增加了23家店,增速只有可憐的1.46%。

還在保持兩位數增速(21.6%)開店的只有蜜雪冰城,2024年前三季度比2023年底增加了7186家店,是剩下四家茶飲品牌新增門店總和的3.5倍。

02

消費者連買杯茶飲的錢都要省了?

各大茶飲品牌門店開不動的核心原因是,單店日均GMV(這里用總GMV除以總店數再除以365天得出)在持續下滑——訂單(杯)量或客(杯)單價在下滑。這說明茶飲這種消費者日常的“小確幸”消費也在降級。

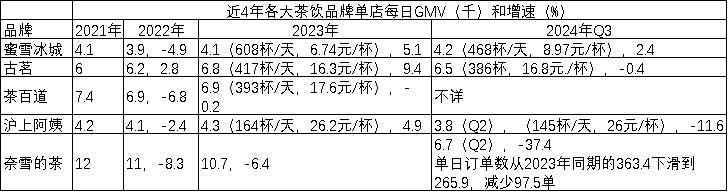

藍鯊消費根據各大茶飲品牌財報、招股書以及公開資料制表

從上表可以看出,2024年上半年,滬上阿姨、奈雪的茶單店每日GMV只有3800元和6700元,分別比2023年的4300元和10700元降低11.6%和37.4%。茶百道藍鯊消費查不到相關數據,但對比2023年同期,茶百道的營收降低了10%,利潤降低了57%。無論營收還是利潤,茶百道絕大部分來自于賣給加盟商的原料和設備,以及給加盟商提供的培訓等服務的收入,茶百道的毛利結構沒發生大的變化,利潤驟降,只能說門店日子不好過,需要茶百道用利潤去貼補。

古茗2024年前三季度單店每日GMV也從2023年的6800元跌到了6500元,減少0.4%,跌幅不大。而其單店每天賣出的杯數也從2023年的417杯降低到386杯,每天少31杯,減少7.4%,跌幅遠大于單店每日GMV跌幅。因為它每杯的均價漲了,從2023年的16.3元/杯微上浮到了16.8元/杯。

這里不得不佩服蜜雪冰城,2024年前三季度新增了其他四大友商3.5倍的門店(總店數在國內超4萬家),其單店每日GMV居然還有4200元,比2023年的4100元還微漲了2.4%。事實上,其單店每日售賣的杯數是大幅下跌的,從608杯/天下滑到了468杯/天(這應該跟其門店加密有關,當然也可能跟茶飲消費頻次降低有關),跌幅達23%,但架不住其杯單價從6.74元/杯,漲到了8.97元/杯,漲幅33.09%,直接拉動了單店每日GMV的微漲。這說明在10元/杯以下的價格段——所謂的極致性價比,蜜雪冰城沒有對手,其他友商很難將價格帶下探到這個范圍。

滬上阿姨很神奇,其單店每天GMV2021年-2023年一直保持在4100元-4300元的水平,2023年單店每日賣出的杯數只有164杯,但其每杯可以賣到26.2元,甚至可能高于奈雪的茶27.5元的均客單價。

在這輪消費下行周期里,奈雪的茶最慘,2024年上半年不但單店每日訂單數大幅減少97.5單,降幅為26.86%,其客單價也從2023年同期的32.4元下滑到27.5元,降幅達15.1%。

03

加盟商的羊毛薅不動了

本文提到了5家茶飲品牌,除了奈雪的茶是直營模式外,其他4家都是靠將原料、設備,以及品牌管理、培訓等服務賣給加盟商賺錢。

藍鯊消費根據各大茶飲品牌財報、招股書以及公開資料制表

這五家茶飲品牌,其GMV和營收的增長直接跟門店數的擴張正相關,2022-2023年各家門店數增長最快,這兩年各家的營收和GMV增速也是最大,沒有低于23%的(奈雪的茶2022年數據除外)。2024年Q2和Q3各家的門店數增速下降到個位數,其營收和GMV增速也加速下降,滬上阿姨營收增幅下降到6.08%,茶百道的營收甚至負增長10%。蜜雪冰城因為門店增速依然有21.6%,其GMV和營收增速分別為21.4%和21.2%。

其實還有一個指標是營收占GMV的比重值得關注。營收是茶飲品牌總部賣給加盟商的原料+設備+服務的收入,而GMV則是加盟商將產品和服務賣給消費者的收入,營收占GMV的比重越高,在人工、房租、營銷等成本相對固定的情況下,說明茶飲品牌從加盟商身上賺的錢越多。

當加盟商2024年面臨消費者捂緊口袋,以及茶飲門店供給增加,競爭越發激烈,單店GMV必然下降,如果要確保加盟商有20%的經營利潤(古茗和蜜雪冰城加盟商平均值),營收占GMV的比重應該逐漸下降,幫加盟商減負。

事實也是如此。

從上表可以看到,蜜雪冰城營收占GMV的比重從2021年的45.39%一路降低到了2024年第三季度的41.6%,降3.79%;古茗從2021年的41.39%降低到2024年Q3的38.8%,降2.59%;茶百道從2021年的36.5%降低到2023年的33.73%,降2.77%;滬上阿姨從2021年的39.42%降低到2024年Q2的32.32%,降7.1%。哪個茶飲品牌的加盟商經營壓力大,難賺錢,哪家茶飲品牌就要將自身的利潤“吐出來”更多,以防加盟商大規模倒閉。

04

內卷之下,茶飲品牌靠什么賺錢?

競爭的至暗時刻,如果加盟商需要“反哺”,那么茶飲品牌靠什么賺錢?答案顯而易見——供應鏈。

藍鯊消費根據各大茶飲品牌財報、招股書以及公開資料制表

從藍鯊消費制作的各大茶飲品牌利潤對比表單可以看出,在中國茶飲市場紅火的2021-2023年,各家茶飲品牌都享受到了利潤的高速增長(奈雪的茶謎之操作除外),進入2024年Q2和Q3,古茗和滬上阿姨的利潤增速都只有11.75%和10%,茶百道的利潤甚至下滑57%,只有蜜雪冰城依然保持高達42.3%的利潤增速,這是一家靠4萬多家加盟店賣10元(以下)/杯的性價比茶飲取得的成就。

只能再一次驚嘆,蜜雪冰城的供應鏈太牛X了,賣如此便宜的東西,居然還有如此高的利潤率(34.91/187=18.67%)和利潤增速。這得益于蜜雪冰城2012年開始自建供應鏈,并在隨后深耕了13年。古茗的凈利率其實也達17.38%,是因為其區域門店加密的擴張模式,讓其從浙江根據地出發,目前已在全國8個省將每個省的門店數都加密到500家以上,便于其供應鏈和倉配等的合理布局,規模效應顯現。而滬上阿姨、茶百道門店數雖然都超8000家,但是全國均勻分布,其供應鏈大部分靠全國整合,近年才開始陸續加大自有供應鏈的投入,還沒有到享受果實的時候。

本文轉載自藍鯊消費,作者:魏強

寫評論

0 條評論