融資數量和金額同比下降30%和22.3% | 2024消費投融資盤點

簡安 · 2025-01-06 11:22:19 來源:藍鯊消費

藍鯊導讀:消費投融資將觸底反彈?

核心要點:

■1、消費投資更謹慎了,全年融資事件460起,金額約274.96億元,數量和金額同比雙降

■2、早期項目依然能拿到融資,超6成投融資輪次在種子輪至A輪

■3、超4成融資金額在千萬級別,投資集中在一線和超一線城市

■4、對比2023年,消費各賽道投融資數量均有不同程度下滑,規模化茶飲瘋狂“卷上市”

■5、跨境出海成2024年關鍵詞,AR/VR仍是資本心頭好

2024年,依然是消費艱難修復的一年。消費行業整體面臨銷量下降、單價承壓、產能過剩、庫存增加等諸多挑戰。在此情況下,消費領域的投資也愈加謹慎,各細分領域的投融資呈現出不同變化。

01

消費投資更謹慎了,融資數量和金額雙降

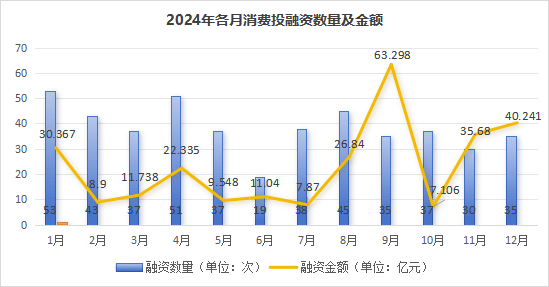

1、融資數量和金額,同比下降30%和22.3%

據藍鯊消費不完全統計,2024年,消費領域共發生投融資事件460起,相比2023年657起,同比減少了30%。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

消費領域投資明顯更低調了,近4成投融資事件選擇不披露具體金額。

而不考慮IPO輪次和未披露金額的投融資事件的話,2024年投融資金額總計約274.96億元,相比2023年的353.9億元,同比減少22.3%。

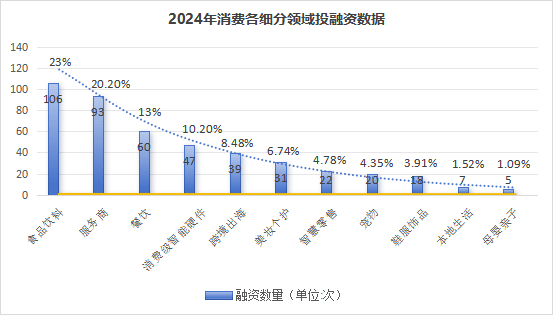

2、各領域投融資均有所下降,跨境出海投融資活躍

與2023年相比,食品飲料,餐飲、消費級智能硬件、美妝個護、寵物等領域的投融資數量都有所下降,但依然領先于其它細分賽道。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

而且,食飲品上游的農業養殖業、消費級VR/AR、跨境出海等領域的投融資非常活躍。

尤其是跨境出海,是近兩年的熱門賽道。據藍鯊消費不完全統計,2024年跨境出海服務商投融資數量近40起,幾乎是2023年的2倍;且有多家企業公開表示有出海計劃。

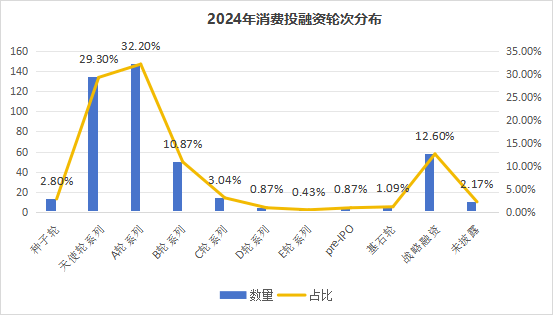

3、投早投小成普遍共識,種子輪天使輪投融資超六成

從融資輪次看,2024年仍以早期投資為主,種子輪到A輪的投融資合計占比超過64.3%。其中,天使輪和A輪系列投融資占比分別達到29.3%、32.2%。B輪至E輪系列投融資合計占比僅15.2%。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

據藍鯊消費不完全統計,2024年有超過30家消費企業成功上市或掛牌新三板,相比2023年上市企業數量大幅下降。但仍有不少企業在排隊等待上市,據不完全統計,截至2024年末,也有至少30家消費企業已遞交招股書或已通過問詢。

2024年上市和掛牌的消費企業

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

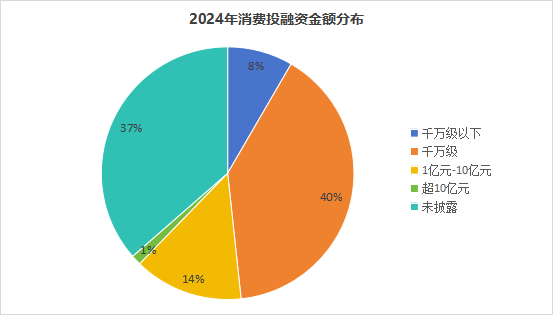

4、千萬級投融資為主,億元級投融資55起

據藍鯊消費估算,不考慮IPO輪次和未披露金額的投融資事件的話,2024年投融資總額約為274.96億元。

從公開金額的投融資事件看,千萬級別的投融資事件最多,占比超過40%。超億元投融資(含約億和近億)55起,相比2023年的72起,同比減少23.6%,其中超10億元的投融資6起。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

若公開信息屬實,據藍鯊消費統計,在天使輪和A輪就拿到億元級(含約億和近億)投融資的項目有23個,分布在餐飲(茶飲)、食品飲料、跨境出海、養殖種植、預制菜、寵物等細分領域。

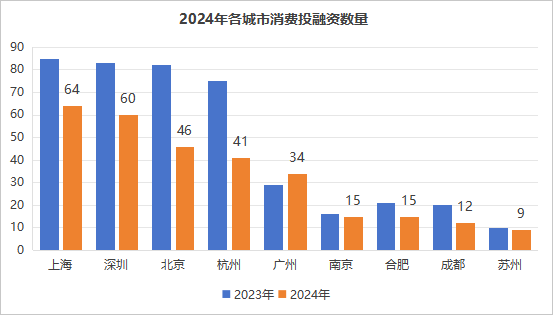

5、消費投融資仍集中在一線和超一線城市

消費投融資在地域上,顯示出高度集中的特點,主要集中在一線城市和超一線城市。主要因為這些城市的創業氛圍更為活躍、創業環境更為友好,消費領域創業也更為聚集。

具體來看,獲得投融資數量最多的5個城市分別是上海、深圳、北京、杭州、廣州,分別有64、60、46、41、34起投融資事件,合計占比約為53.3%,與2023年基本保持一致。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

從省級行政單位來看,廣東、上海、浙江、北京、江蘇的投融資數量遠遠多過其它省份或直轄市,分別有105、64、54、46、41起投融資事件。

分區域來看,近9成消費投融資事件發生在長三角、珠三角、京津冀、山東、安徽、川渝、湖南、湖北、福建這8個地區和省份。

02

多個消費細分賽道格局重塑

1、食品飲料:上游項目價值凸顯,健康產品更受關注

2024年,食品飲料賽道有以下3個特點:一是有17起億元級投融資事件;二是食飲品產業上游的農業項目受到資本關注;三是食品飲料健康化趨勢明顯。

不考慮IPO輪次的話,2024年食品飲料賽道有17起億元級投融資事件,其中有9起都發生在A輪中,且超半數都發生在農副產品種(養)植、加工和供應鏈等食飲品產業上游農產品或原料項目上。

食飲品產業上游的農業項目受到資本關注。據藍鯊消費不完全統計,至少有超過30家從事農副產品種(養)植、加工、生物技術研發和供應鏈的企業獲得投資。其中,未米生物、廣東唐人神、天木生物、萊檬生物、金色農華等都獲得億元或超億元級投資。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

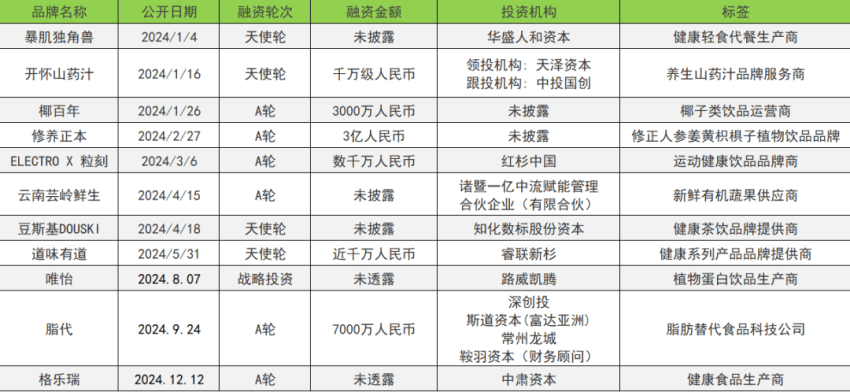

食品飲料健康化趨勢明顯。隨著健康觀念的不斷升級,消費者對健康食品飲料的關注度更高,主打健康牌的食品飲料產品的企業也更容易獲得投資。

比如運動健康飲品ELECTRO X 粒刻、主打“超低體內存儲、超低熱量”系列食用油脂產品的脂代都獲得千萬元投資;而健康輕食代餐生產商暴肌獨角獸、膳食營養補充劑品牌運營商和澍生物等都在早期天使輪就獲得投資。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

2、餐飲:規模化茶飲瘋狂卷上市、地域性餐飲受關注

2024年,餐飲賽道有以下幾個特點:

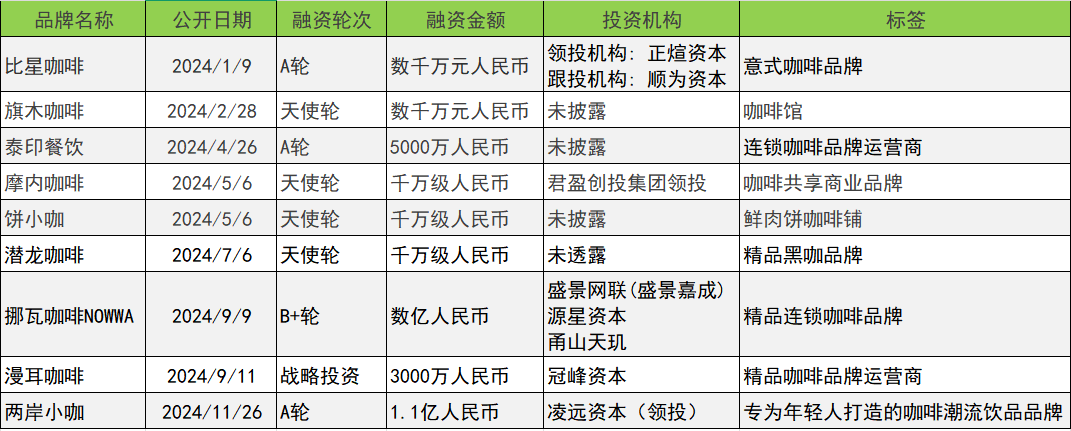

一是,咖啡賽道熱度下降,但部分品牌表現亮眼,如兩岸小咖在A輪就獲得1.1億元的投資。個別有特色的咖啡品牌也受到關注,如將非遺肉餅與現制咖啡進行結合的“餅小咖”、國內首個卡通IP咖啡品牌摩內咖啡都在天使輪就獲得千萬級的投資。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

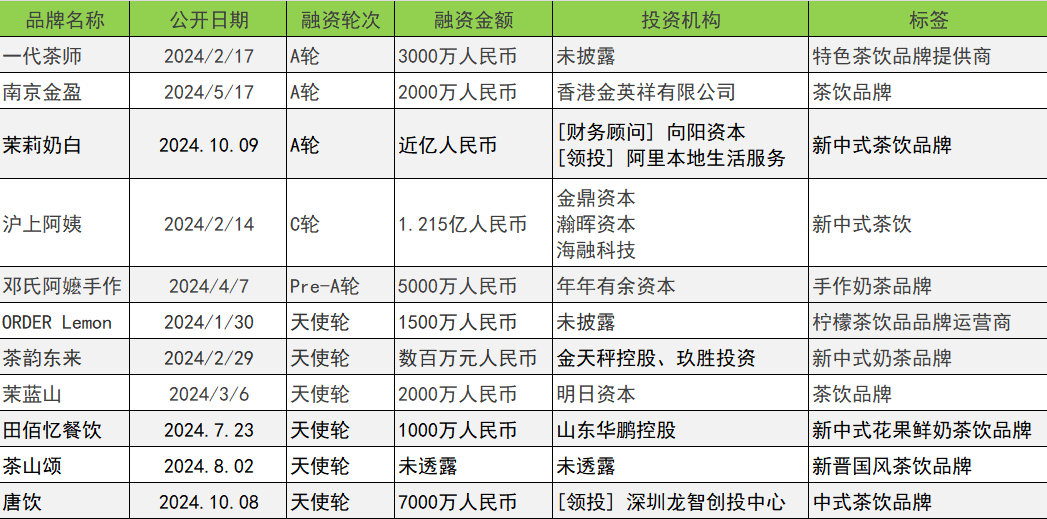

二是,新茶飲熱度持續,規模化品牌瘋狂卷上市。不考慮IPO輪次的話,2024年現制茶飲相關投融資11起,資本加碼滬上阿姨、茉莉奶白等規模化茶飲品牌。獲得彈藥的茉莉奶白在今年加速拓店,2024年2月至現在已新開近500家門店。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

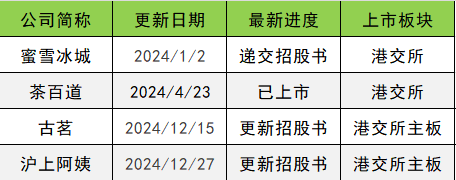

茶百道成功上市,拿下“奶茶第二股”。滬上阿姨、古茗先后更新招股說明書,為誰將成為“奶茶第三股”留下懸念。霸王茶姬和茶顏悅色,也傳出計劃赴美上市的消息。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

三是,中式連鎖餐飲品牌獲資本青睞。多家中式連鎖餐飲品牌獲千萬級投融資,黑貓饞紙包魚、尚明洞、向家涼皮、啫兩手都在天使輪就獲得千萬級投資。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

老娘舅經過一路波折,終于成功掛牌新三板上市。綠茶餐廳今年再闖港交所,更新招股書,從2021年初遞交招股書到現在已經4年時間,期間多次更新招股書,但遲遲未能上市。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

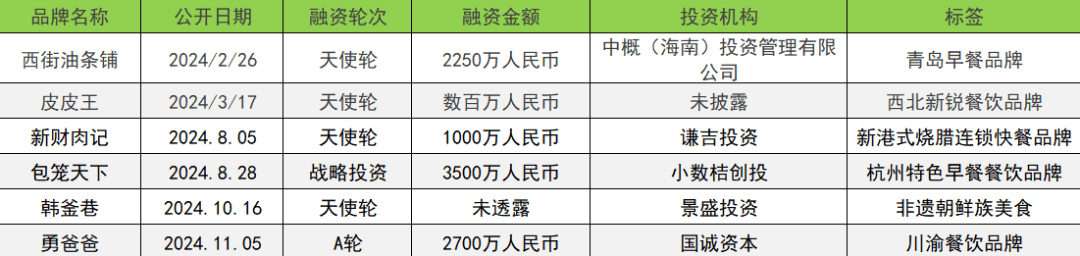

四是,地域性餐飲品牌受到關注。今年獲得投融資的西街油條鋪、皮皮王、新財肉記、韓釜巷、包籠天下等,分別是青島早餐、西北餐飲、新港式燒臘、非遺朝鮮族美食、杭州特色早餐等。徽菜品牌小菜園,在港交所主板掛牌上市。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

3、服務商:順豐成年內香港的第二大規模IPO

不考慮IPO輪次的話,2024年有93家服務于消費類企業的服務商獲得投資,其中億元級投融資11起。細分來看,服務商領域的投資聚焦于包材、綜合電商服務、營銷數字化、供應鏈服務、品牌運營服務、冷鏈物流、餐飲管理服務等諸多領域。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

10家服務商上市或掛牌,其中,厚威包裝是消費品包材商,邁富時、趣致集團是營銷服務商,多點生鮮服務于本地生活。

順豐順利在港股敲鐘,成快遞物流行業首家“A+H”上市企業,募集資金凈額達到56.62億港元,成年內香港的第二大規模IPO。閃送也成功登陸美國納斯達克,成為繼美股的達達和港股的順豐同城之后,即時配送行業內的第三家上市公司。

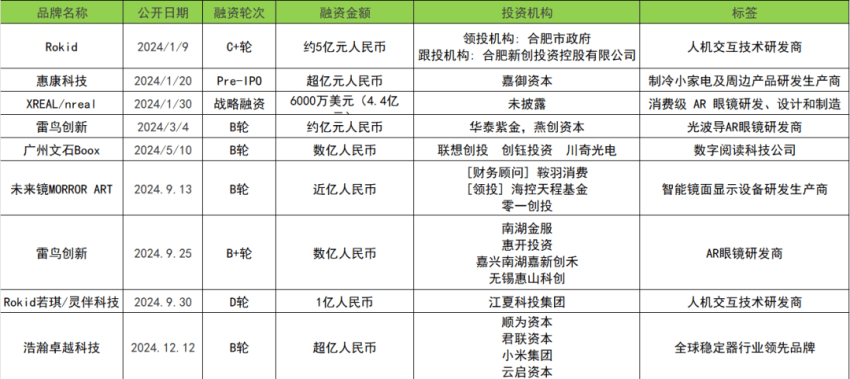

4、消費級智能硬件:AR/VR依然是資本心頭好

不考慮IPO輪次的話,2024年消費級智能硬件領域共有超過40起投融資事件,其中億元級(包括約億元和近億元)的投融資9起,基本都在B輪以后的輪次。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

細分來看,AR/VR相關、智能服務機器人等領域最受資本青睞,包括VR智能眼鏡研發、AR光學解決方案、AR顯示技術研發等的投融資共有18起;服務于家政、水下、地面清潔等各場景的智能機器人研發的投融資共6起。

5、跨境出海:“不出海,就出局”成業界共識

跨境出海,已經成為2024年企業發展的關鍵詞,中國企業按下出海快進鍵,“不出海,就出局”已經成為業界流行語。

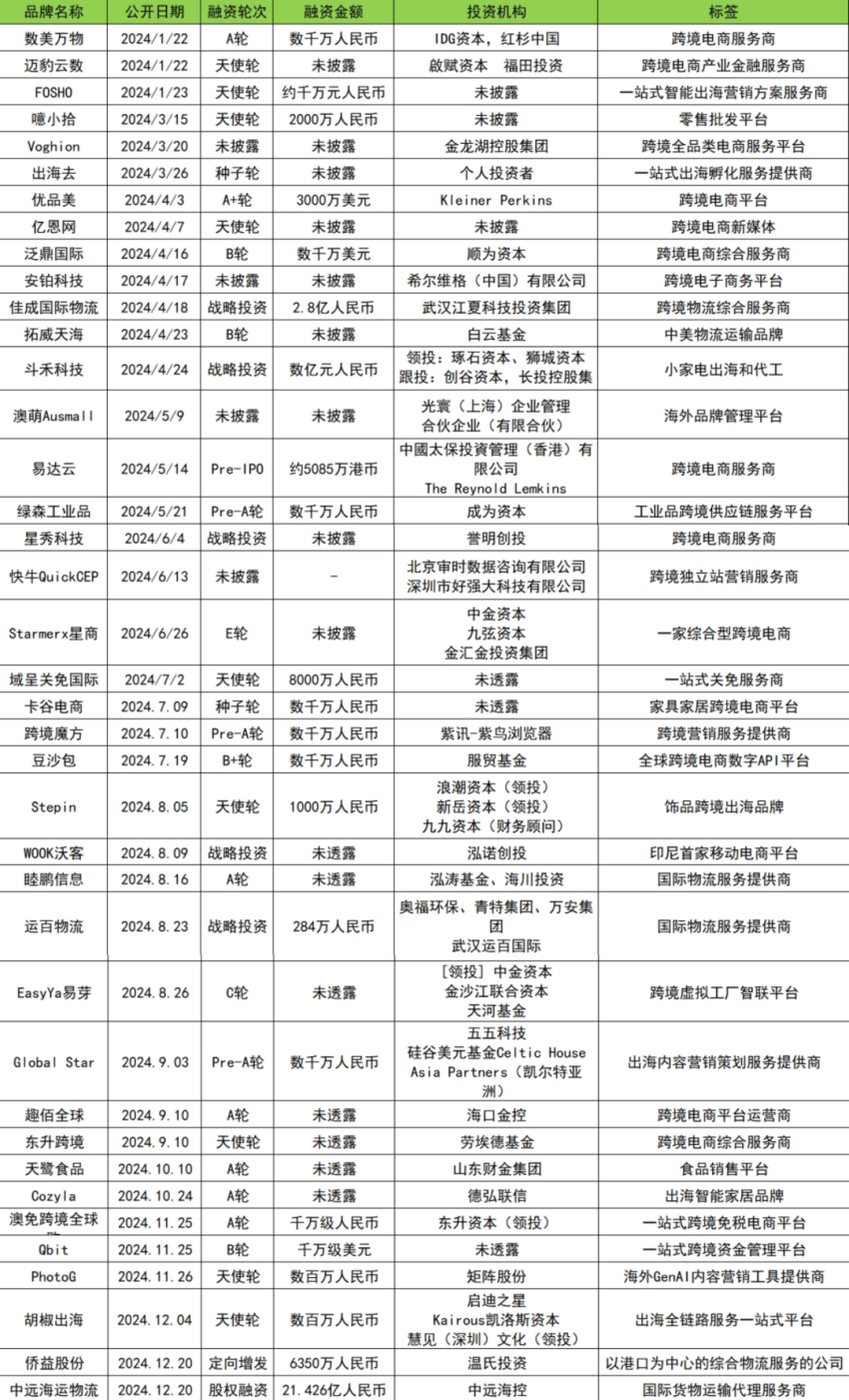

據藍鯊消費不完全統計,不考慮IPO輪次和未披露具體金額的投融資事件的話,2024年跨境出海領域的投融資近40起,覆蓋跨境電商、跨境綜合服務、跨境營銷等各領域,3家跨境出海企業融資金額過億。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

出海,也是近年茶飲品牌發展的一大關鍵詞。繼2018年蜜雪冰城和奈雪的茶成功進入海外市場后,一大批新茶飲品牌前赴后繼,掀起“出海”熱潮。今年以來,甜啦啦、茉莉奶白、茶百道等,都在東南亞市場開出新門店。

多個領域的企業都公開表示有出海計劃。李寧與紅杉中國成立合資公司,各方最大化發揮各自優勢資源,助力李寧加快海外市場發展步伐,并在提高競爭力和保持靈活性的同時,有效管理境外市場風險。

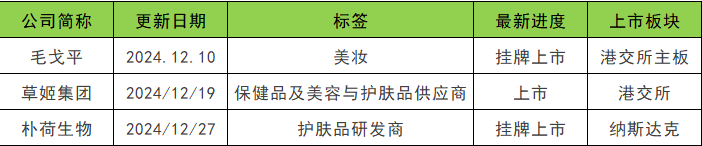

6、美妝個護:投融資事件31起,毛戈平成“港股高端國貨美妝第一股”

據藍鯊消費不完全統計,不考慮IPO輪次,2024年美妝個護領域共發生投融資事件31起。剔除未透露具體金額的,2家企業獲得億元級投資。

值得注意的是,毛戈平獲得1億美元基石輪投資一個星期后,已經60歲的毛戈平終于在港交所敲鐘,將自己創立已逾24年的毛戈平公司送上了“港股高端國貨美妝第一股”的位置。

此外,草姬集團和樸荷生物也趕在2024年末分別登陸港交所和納斯達克。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

7、寵物:投融資事件20起,最大一筆投資達10億元

據藍鯊消費不完全統計,不考慮IPO輪次,2024年寵物賽道共有投融資事件20起,與2023年的36起相比,投融資事件數量有所減少。但大筆投資更多,億元級(含近億元和約億元)投融資共8起,最大一筆達10億元。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

細分來看,資本仍然看重剛需領域,反映在數據上,寵物用品、食品、洗護和醫療領域的投融資數量最多。還有跨境寵物護理SaaS服務商MoeGo,A輪就獲得2400萬美元投資。

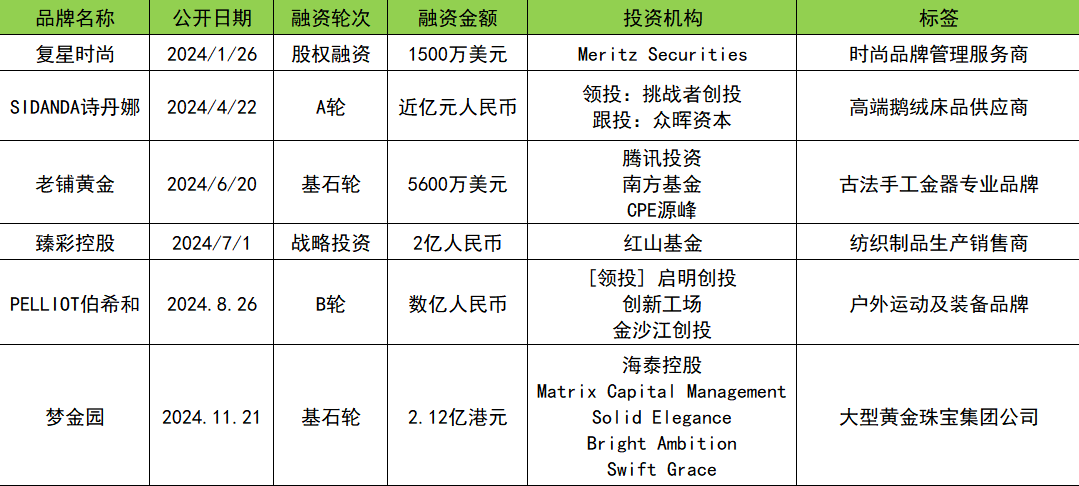

8、鞋服飾品:投融資事件超20起,兩家黃金珠寶企業上市

據藍鯊消費不完全統計,不考慮IPO輪次,2024年鞋服飾品賽道共有投融資事件20多起,覆蓋服裝、珠寶、黃金、供應鏈等細分領域。

億元級(含近億元和約億元)投融資共6起,最大的兩筆是來自老鋪黃金、夢金園的基石輪投資,分別為5600萬美元、2.12億港元,也都順利在港交所上市。

藍鯊消費整理并制圖

(來源:IT桔子、36氪創投平臺等公開信息)

小結:消費投融資觸底反彈在即?

2024年消費行業IPO情況仍不理想。

受政策調整、市場環境變化以及企業融資需求的變化等多重因素共同作用,自2023年下半年以來,IPO受理和審核經歷了顯著的收緊。

2023年8月27日,證監會正式提出“階段性收緊IPO節奏”,以促進投融資兩端的動態平衡;2024年3月15日,證監會強調“全面強化監管執法”,并提出包括壓實中介機構“看門人”責任的8項政策措施,企業上市門檻明顯提高。

帶來的結果就是:2024年IPO受理數量、在審排隊數量都大幅減少。

據藍鯊消費不完全統計,2024年至少有60家消費領域相關企業推進IPO進程,相比2023年大幅減少。其中,超過30家消費企業成功上市或掛牌新三板,至少30家消費企業已經遞交招股書或已問詢,等待上市。

而業績門檻提高和行業限制的加強,使得IPO放緩的態勢持續,部分上市不順的消費企業選擇轉戰港交所或新三板,比如蜜雪冰城從深交所轉向港交所;“老娘舅”從上交所主板轉向新三板,已經成功掛牌。但從已上市企業的表現看,港股破發率高、新三板的流動性不佳,也讓消費企業上市觀望情緒濃厚。

不過2024年10月后,隨著中國A股和港股資本市場的活躍,以及中國消費企業出海熱情高漲,港股上市又在年末迎來新一輪高漲,蜜雪冰城等企業都野心勃勃沖刺上市。

受2024年消費退出市場整體不暢的影響,從數據上看,2024年消費投融資數量和金額雙降。方便速食、茶飲、烘焙、寵物等細分領域,都有消費品牌或沉寂、或收縮、或被收購,甚至深陷債務危機,面臨倒閉風險。但藍鯊消費跟眾多一線消費投資機構交流,他們認為中國消費企業估值已跌到了谷底,一些好的項目經受住這兩年市場的極限考驗,營收和利潤依然保持增長,現在正是資本入局投好項目的最好時機。而退出市場的活躍也增加了投資機構的信心,真正到了“別人恐懼我貪婪”的時節。

專注消費投資的啟承資本合伙人萬曉在2024年12月7日舉辦的2024消費產業獨角獸峰會上表示:“消費行業看似門檻低,產業鏈卻很長,做好并不容易。我們已經從增量時代進入存量時代,從賣方時代變成買方時代,擺在大家面前的只有兩條路:一條路是向下‘卷價格’,做好低成本供應,另一條路是向上‘卷價值’,做好低成本試錯,而無論走哪條路,更重要的是有匹配的能力去實現。”

畢馬威中國風險管理合伙人高原也在2024消費產業獨角獸峰會上表示,2025年有幾大消費趨勢值得關注:

其一是“價值”,包括情緒價值和功能價值;其二是“出海”,需要企業打造一體化能力,同時結合企業產品的市場和戰略定位,才更容易取得成功;其三是“低線城市”,很多高線城市的細分賽道已經飽和,不斷向低線城市開拓,才能找到新的發力和增長點;其四是“企業內功”,打鐵還需自身硬,當潮水退去時就能看到誰在裸泳,修煉內功是企業必修課。

本文轉載自藍鯊消費,作者:簡安

寫評論

0 條評論