門店逼近18000家,蜜雪冰城的新增長曲線如何勾勒?

小余 · 2021-08-19 17:34:14 來源:紅餐加盟優選

紅利走向末路, 流量逐漸見頂,存量競爭之下,游戲規則越來越殘酷。

△圖片來源:蜜雪冰城微博

當下,市場規模直逼千億元的新式茶飲已經完成市場培育,并且步入了創造需求的新階段。隨著競爭越發白熱化,茶飲市場早已從藍海市場過渡到紅海市場。

據《2020新式茶飲白皮書》數據顯示,各新式茶飲品牌在一二線城市的布局基本飽和,流量趨于見頂,各品牌逐漸向三四線城市尋求新的增長點。

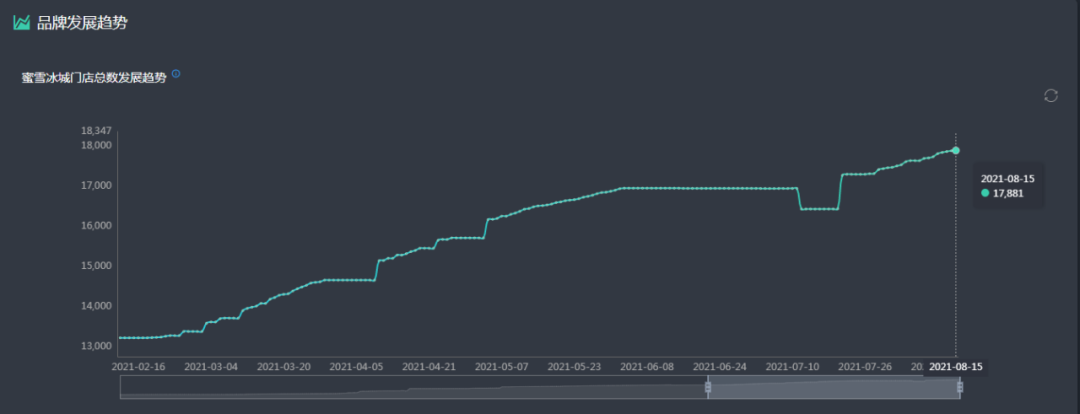

作為一家主攻下沉市場,客單價不到10元,略帶一絲土氣的茶飲品牌,蜜雪冰城從1997年成立至今,非但沒有隱沒在行業浪潮中,反而規模像滾雪球一般,越做越大。據極海品牌監測數據顯示,截止8月15日,蜜雪冰城全國門店接近18000家。這一驚人的數據讓不少茶飲品牌望塵莫及。

△圖片來源:蜜雪冰城門店數量(截止2021年8月15日)

但隨著下沉市場廝殺越發激烈,市場剩余空間逐步收縮,對于蜜雪冰城而言,是否還能穩固現有優勢獲得持續性增長?其新的增長曲線何在?在尋求規模之外的品牌價值突破時,蜜雪冰城能否有意外收獲?

01 下沉市場留給蜜雪冰城的空間不多了

“茶飲下沉”成了近兩年火熱的命題,在三四線城市相對寬松的競爭環境下,許多超級體量的品牌正在崛起。除了蜜雪冰城破萬家,書亦燒仙草、益禾堂、古茗、甜啦啦等均在大規模開店。

據紅餐品牌研究院收錄的品牌數據顯示,二線、三線城市的茶飲門店數占比最高,分別達到了 23.7%、22.2%,超越了一線、新一線的占比,而二線及以下城市的門店數總占比超過了 70%。

下沉市場成為了多數茶飲品牌掘金之地,各路品牌瘋狂入侵,刺刀見紅,茶飲品牌下沉戰役愈演愈烈。對于蜜雪冰城而言,雖然在下沉市場上占據較大門店規模優勢,但隱憂仍存:

1. 大流量位置資源有限,密集式鋪店導致分流嚴重

下沉市場中二三四線城市及鄉鎮一直是支撐蜜雪冰城龐大商業版圖的基石。截至8月17日,極海品牌監測數據顯示,蜜雪冰城的門店已覆蓋全國31個省份349座城市,基本鋪滿了大半個中國。

△圖片來源:蜜雪冰城品牌信息(數據截止2021年8月17日)

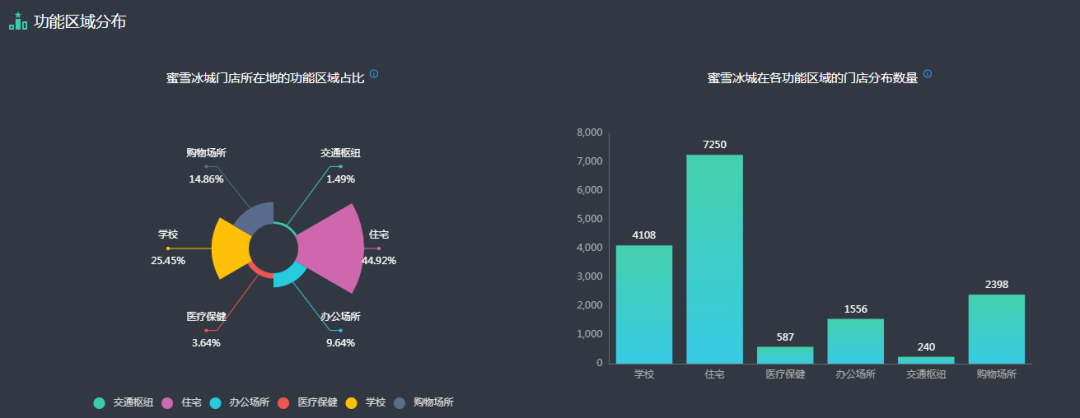

另外,從全國門店周邊類型來看,這些門店廣泛分布于三四線城市和鄉鎮的住宅區、購物場所、學校旁。而這些正是三四線城市中人流最為密集的主要場所,也是多數品牌在下沉市場過程中的必爭之地。

△圖片來源:蜜雪冰城功能區域分布(數據截止2021年8月17日)

目前加盟蜜雪冰城,首先要考量店面選址,必須在人流量大的情況下,才能落點。隨著近18000家門店在全國各地鋪開,市區和鄉鎮上的門店數量近乎達到極限。換言之,市場已開始趨向飽和,符合開店要求的地方越來越少,蜜雪冰城的規模或將觸及天花板。

隨著門店數量暴增,高速擴張導致蜜雪冰城部分區域店與店之間分布過密。按照中國3000座左右的三四線城市及縣級市計算,平均每個縣市都有4-5家蜜雪冰城。更為夸張的是,在同城內,100米內就可能出現兩家門店,甚至更多。比如,在鄭州二七區就密布著近30家蜜雪冰城門店,有直營店也有加盟店,僅在德化新街上,就盤踞著10家蜜雪冰城門店。這樣一來,導致門店缺乏區域保護措施,客流量被稀釋,加劇了門店之間的內卷,單店收益下降。

2. 同類型品牌正面攻擊,市場混戰激烈

不止內憂,還有外患。近兩年,下沉市場的魅力不斷被釋放,不少頭部品牌在面對一二線城市的市場規模逐漸飽和后,紛紛開始探索下沉市場。據DT財經數據統計,喜茶、奈雪、星巴克在三線及以下城市的開店數量,已經超過了二線城市、正在接近一線城市。

對于蜜雪冰城而言,不僅迎來了喜茶、奈雪等高端茶飲品牌的炮火,還正受到其他同類型品牌的猛烈攻擊。書亦燒仙草、古茗、益禾堂和Coco都可等這些同類型品牌正在瘋狂拓店,與蜜雪冰城展開了直接競爭。

其中,書亦燒仙草、古茗、益禾堂和Coco都可這些品牌的門店數量都已經超過4000家,書亦燒仙草的門店數量更是接近7000家。下沉市場的競爭態勢已經愈演愈烈,茶飲加盟商的錢變得越來越不好賺,就容易出現加盟商的管控難題,隨之而來的就是品牌形象受損風險。

02 蜜雪冰城突圍“三部曲”

大浪淘沙之下,蜜雪冰城意識到,除了守住現有的品牌優勢外,也應該主動謀求新的發展路徑,開發潛力市場,讓品牌生命力更為長久。

1. 幸運咖并沒有那么“幸運”

2017年,蜜雪冰城看上咖啡品類,推出了以現磨咖啡為主的全國連鎖飲品品牌「幸運咖」。但過去的幾年時間里,幸運咖只做到了20多家門店,知名度一直沒有打開。直到2019年幸運咖啟動品牌升級,并于2020年4月份開放加盟,人們才漸漸知曉這個咖啡品牌的存在。

△圖片來源:LuckyCup幸運咖官方微博

在2020年發布的《致全體幸運咖伙伴的一封公開信》中,蜜雪冰城的董事兼總經理張紅甫表示要做縣城甚至小鎮的平價咖啡,在五年內復制出一個“蜜雪冰城”。

但從目前來看,幸運咖門店數量只達到200家左右,距離蜜雪冰城萬店目標還有很大差距。而在擴張速度方面,幸運咖4年開200家店,較于蜜雪冰城的擴張速度也不算快。

另外,在大眾點評上,幸運咖的評分大部分在3.8左右,并且點評數寥寥,其官方微博也僅有1萬左右的粉絲數量。

之所以幸運咖在市場上表現平平,不溫不火,主要是下沉的咖啡市場還不夠成熟,用戶教育需要一個漫長的過程。對此,幸運咖需要著重思考的是,用什么樣的方式可以將下沉市場中消費群體喝咖啡的習慣快速培育起來。

2. 上行之路并不平坦

作為“接地氣”草根品牌,蜜雪冰城在下沉市場中優勢盡顯,但其農村包圍城市的路線才走了一半,“農村”的路走好了,面向“城市”的進擊之路,卻并沒有那么平坦。在上行之路的選擇上,蜜雪冰城從兩方面入手——進軍高線城市以及布局高端品牌。

除了深耕下沉市場,蜜雪冰城也早已大舉進攻一線、新一線城市市場。根據極海品牌監測,蜜雪冰城今年向新一線和一線城市擴張趨勢已經開始顯現。截止8月18日,蜜雪冰城在一線城市、新一線城市以及二線城市的門店數量突破 7000家,占比接近40%。

△圖片來源:蜜雪冰城城市線級分布圖(數據截止2021年8月18日)

其中,蜜雪冰城在北上廣的門店數量在不斷地刷新, 目前已在上海布局123家、在北京布局171家、廣州則布局了209家。從店鋪的布局來看,蜜雪冰城常常選擇學校周邊、郊區以及城中村開店,這些地方人流也相對集中,目標客群接近。

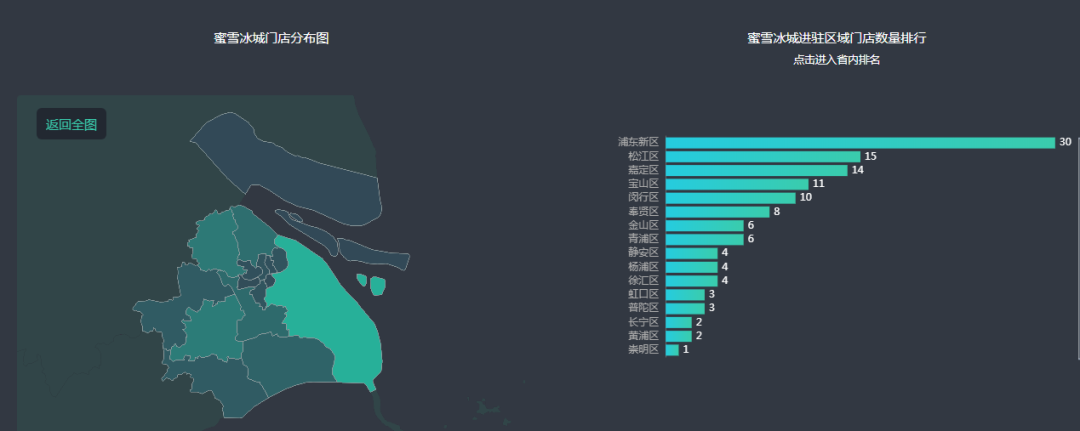

△圖片來源:蜜雪冰城上海門店分布圖(數據截止2021年8月18日)

與此同時,蜜雪冰城近年來不斷嘗試進軍高端賽道,但效果并不太理想:早在2009年,蜜雪冰城就開始嘗試高端店鋪,推出全新的意大利手工冰淇淋品牌——極拉圖,人均消費在30元左右。但可惜的是,該店鋪嘗試兩年之后,就黯然關門。

2018年,蜜雪冰城再次推出高端茶飲品牌“M+”,單品在20元左右,但最終“雷聲大雨點小”,因對產品研發和消費者需求的把握不夠,沒能掀起多少波瀾,最終慘淡收場。

“極高性價比”已經成為蜜雪冰城占據消費者心智的重要標簽,難以改變。對于蜜雪冰城而言,想要布局高端品牌,通過另創子品牌區隔或以收購、投資的形式去拓展,或許是一條成功率更高的路徑。

3. 海外擴張卓有成效

蜜雪冰城在立足于國內市場擴張的同時,也將野心指向海外市場。2018年,蜜雪冰城以“MIXUE”這一全新品牌落戶越南河內,開不到三小時就引發排隊狂潮,當日營業額高達人民幣9681元。

雖然與國內的速度相比,蜜雪冰城在海外市場的速度平緩了許多,有意全球擴張的MIXUE在越南現已擁有近200家門店。亞太地區是茶飲最大的消費市場,地處熱帶、亞熱帶的越南天然就有適合茶飲發展的土壤,當地年輕人對奶茶和冰淇淋的喜好不亞于國內,而越南是茶飲品牌進入東南亞市場的最佳跳板。

即使遠赴海外,蜜雪冰城也保持了低價的策略,將珍珠奶茶的價格定在了2.5萬越南盾,也就是7元人民幣,與國內定價持平。

在加盟政策上,蜜雪冰城的越南Facebook賬號上宣布,2021年第三季度將提供免加盟、設計和管理費的優惠力度吸引加盟商加盟。

更值得關注的是,近期蜜雪冰城動作頻頻,先于7月26日,在海南注冊成立大咖國際企業管理有限公司,注冊資本1億人民幣。后于7月30日,在成都的智能生產加工和出口基地及亞洲總部項目開工。而這一些系列舉措背后都指向蜜雪冰城清晰的戰略意圖——未來將重點布局西南和海外市場。

蜜雪冰城雖然在海外市場的擴張卓有成效,也為國內茶飲企業出海提供了可鑒的范本,但需要注意的是,海外市場始終面臨眾多的不確定因素,比如疫情反彈,政策多變等。

結語

從門店規模上來看,蜜雪冰城可以說是“傲視群雄”,但是在年底達到2萬家門店的時候,門店的規模要想繼續保持高速增長,已經不太現實。向咖啡賽道去擴張,再造一個咖啡品類的蜜雪冰城,還需要時間。

在謀求向上突圍的過程中,蜜雪冰城其平價標簽已深入人心,并非一朝一夕可以改變,因此要想在原有基礎上提升品牌層次顯得不那么容易,但其可以試圖以獨立品牌加入高端隊伍,或者以收購投資其他高端品牌的形式參與其中,此舉可能更為高效。

在立足于國內市場的基礎上,蜜雪冰城也將觸角延伸至海外市場,并且積累了一定的經驗,在疫情得到平穩控制之后,海外市場或許會成為蜜雪冰城下一條靚麗的增長曲線。只是疫情什么時候,才能得到有效控制,仍是未知數。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論