脆皮打工人,靠養生水續命

齊敏倩 · 2024-07-15 09:34:57 來源:虎嗅網

如果經常逛超市,你或許會發現這兩年超市貨架上多了很多諸如:紅豆薏米水、金銀花水等充滿“中式養生”味道的飲料。

這種被稱作“中式養生水”的飲料,正在快速攻占高線城市的商超貨架。2024年前5個月,中式養生水銷售額,比2023年同期增長了94.5%。其次是,布局中式養生水的品牌、產品數量也有所提升。馬上贏的監測數據顯示,今年前五個月,中式養生水新品數量為166個,明顯高于酸梅湯和涼茶,這兩大同樣以傳統早本植物為主的品類。

在北京東四環附近的一家超市里,中式養生水占據了一整個貨架;貨架對面則是一整排有糖或無糖的茶飲料。這種陳列上的“關聯”,也折射著“中式養生水”和無糖茶之間的“曖昧”關系:多位飲料行業的從業人士向虎嗅表示,“中式養生水”本質上是無糖茶的一種演變,或者說是無糖茶的下一個階段。

無糖茶,是這兩年飲料行業毫無爭議的大爆品類。有數據顯示,2023年無糖茶同比增速高達110%,市場規模突破百億,全國新上市的無糖茶單品有64個。而以無糖茶為代表的整個即時茶飲品類也首次超越碳酸飲料,成為第一大飲料品類。

快速發展也帶來了無糖茶的“內卷”,多名業內人士向虎嗅表示,今年無糖茶已經到了卷價格的階段,“開始卷價格也就意味著沒什么紅利了”。于是,不少品牌開始在“健康、自然”的宏大需求之下,挖掘無糖茶之外的新品類,“中式養生水”正是其中代表。不過,仍需正視的是,中式養生水雖然已有明顯走紅之勢,但這依舊是一個十分小眾的品類。

漲勢明顯

這兩年,中式養生水給了飲料行業一個“小驚喜”。

所謂“中式養生水”,其實并沒有明確的定義,飲料行業普遍把那些以“中式養生理念”為基礎,用傳統“藥食同源”的食材作為主要原料的產品,稱為“中式養生水”。典型代表便是,紅豆薏米水、枸杞水、陳皮水等。

今年,中式養生水從各個維度上都增長明顯。首先是,銷售量的增長。其次是,入局者也在增多。據虎嗅觀察,目前做中式養生水的主要是可漾、好望水等飲料行業的新品牌、“小品牌”以及午時藥業等藥企。2023年,元氣森林推出“自在水”(虎嗅注:主要為紅豆薏米水、綠豆百合水等),中式養生水賽道這才迎來比較大的“玩家”。

大品牌入局,也讓中式養生水在這兩年快速起量。前瞻產業研究院在報告中指出,2024年中式養生水市場規模預計能達14億元,而此前兩年這一數據分別為4億元和1億元。

如果站在當下的節點回望中式養生水的發展,我們會很自然得覺得這類產品的走紅,和無糖茶“大殺四方”一樣,都有非常明確、篤定的底層需求做支撐——健康、養生已經是消費行業的大勢所趨,年輕人也越來越喜歡天然成分、傳統文化。

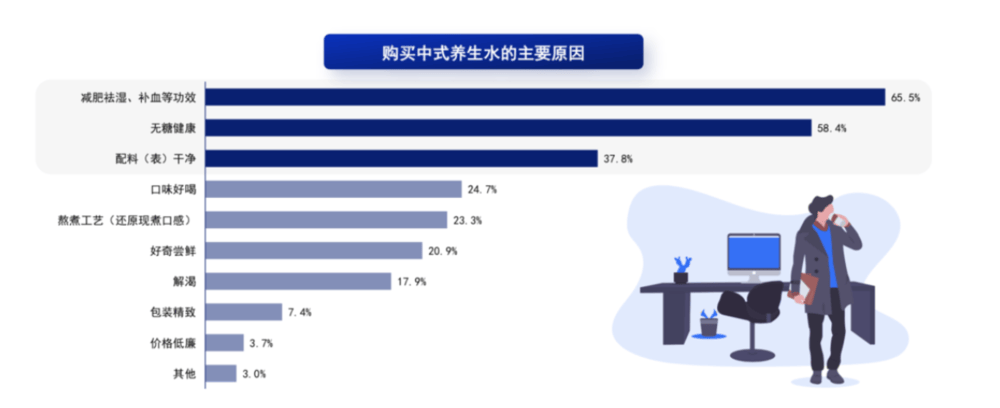

前瞻產業研究院在報告中指出,消費者購買中式養生水的主要原因前三位分別是:減肥祛濕、補血等功效;無糖健康以及配料表干凈。目前市場上銷量比較領先的幾款中式養生水,正契合了這種消費趨勢。它們普遍采用紅豆、薏米、綠豆、枸杞以及紅棗等有廣泛群基礎的“藥食同源”食材,從配料表看都非常“干凈”,基本只有水和相關食材,無糖、無其他添加。

但真正走進行業的參與者,我們會發現,這個市場的出現也有其“懵懂”和偶然之處。

可漾幾乎是國內最早做紅豆薏米瓶裝水的品牌。在前不久FBIF2024食品飲料創新論壇上,可漾創始人王鐘和提到,可漾2020年推出了第一瓶紅豆薏米水,在此之前公司做了30年紅豆餡、綠豆餡等各種餡料加工出口的生意。

可漾推出紅豆薏米水的時候,市場上還沒有“中式養生水”的概念,甚至連無糖茶也遠沒今日這般“大眾”。

從2B的企業轉型做品牌,可漾的主要考慮是:如何在原有業務增長困難的情況下,尋找第二條增長曲線。又因為,公司一直做紅豆類產品加工,對紅豆這個品類理解比較深,且有供應鏈優勢,于是就開始做紅豆水相關的零售產品。

“從外界的視角看,感覺可漾的紅豆薏米水也是莫名其妙、偶然的就做起來了。”一位飲料行業的分析人士說道。

好望水旗下的“照顧系列”(虎嗅注:主力產品為薏米水、桂圓水等),也是今年發展勢頭比較猛的中式養生水之一。好望水最初做的是果汁氣泡飲,主打佐餐場景,采用玻璃瓶包裝,用戶以25歲—35歲的一線城市女性為主。

好望水聯合創始人夏明升此前在和虎嗅等媒體交流時曾透露,公司推出“照顧系列”一個很重要的原因是,想要強化“健康”的品牌理念,同時補充已有用戶在餐飲之外的飲用場景。“這款產品我們想做‘水替’,定價比無糖茶便宜一塊錢,口味跟無糖茶相比更清淡。”夏明升說道。

像可漾、好望水這樣的新品牌們,抱著各種期待推出了市場上比較少見的中式養生水。供給的增加,疊加健康、養生的需求上漲,共同推動著中式養生水走向了這輪“小高潮”。

成為下個大爆款,有點難

當下的中式養生水,雖然正快速走向商超貨架,但多位業內人士都向虎嗅表達了對這類產品的“擔憂”。

先從市場規模上看,按照前瞻產業研究院的預測,今年整個中式養生水的市場規模約為14億元,無論是跟無糖茶百億級的規模比,還是放到整個飲料行業,中式養生水都還太小了。

一位飲料行業的資深從業者向虎嗅表示,目前中式養生水還比較小眾,主要客群仍集中在高線城市,尤其是白領群體,在下沉市場的滲透率微乎其微。“我國飲料行業相當大的市場集中在三線及以下城市,這些市場和一二線的消費習慣非常不同,對于飲料消費來說,低線城市對無糖遠不如一二線城市那么熱衷,很多消費者還是喜歡喝甜的。”

在上述從業者看來,這種消費習慣的差異,也在一定程度上制約著中式養生水在下線市場的擴張。“畢竟,決定一個品類或者某款產品能不能做大的,是大眾口味基礎以及產品本身,而不是品牌或者營銷。”

渠道,也是中式養生水還比較“薄弱”的一環,同樣也是其做大市場面臨的一個比較大的現實挑戰。

據虎嗅從頭部中式養生水品牌以及飲料渠道商處獲得的信息,目前中式養生水的主要銷售渠道集中在便利店、大型商超等“現代渠道”以及線上渠道,線下傳統渠道進入的很少。

馬上贏數據顯示,2024年便利店渠道的中式養生水產品占整個亞洲傳統飲料(虎嗅注:主要包含涼茶、酸梅湯和中式養生水)銷量的4成,大超市、小超市又分別占亞洲傳統飲料銷量的四分之一左右,食雜店(傳統渠道的典型代表)則只占5%左右。

中式養生水這樣的渠道構成,實際上是品牌和渠道雙向選擇的結果。

近些年,飲料行業的新品牌(尤其是創始團隊本身沒有快消基因的品牌)在進入市場初期會選擇先做門檻、難度較低的線上渠道,在線上有了一定品牌聲量和影響力之后,再逐步向線下滲透。在鋪設線下渠道的時候,先是鋪便利店、大型商超等“現代渠道”,之后才是經過分銷才能深入到“毛細血管”的傳統渠道。

上述從業者向虎嗅分析,大部分中式養生水都是從線上開始做,2023年前后很多品牌進入了一線城市線下的便利店和商超渠道,但是至今能進入分銷渠道的也不多。

“很多中式養生水的規模、實力還支撐不起品牌進入分銷渠道或者餐飲渠道。從我們分銷商的角度看,肯定要選擇群眾基礎足夠大、銷得快的產品,小眾的產品我們基礎不做。”一位飲料行業渠道商說道。

作為即時性消費品,飲料十分倚重線下渠道的鋪設。對一款飲料來說,進入傳統渠道,在小賣店的貨架上、冰柜里占有一席之地,才是真正走向大眾的標志。

中式養生水無論從人群滲透還是渠道覆蓋上看,其實才剛剛開始。這兩年無糖茶火了之后,很多人開始注意到大爆款東方樹葉,這個產品從2011年正式上市,到真正跟著無糖茶火起來,等了10年時間。

中式養生水,其實并不具備茶葉這樣廣泛的群眾基礎。所以,這也是一個一直被質疑天花板的品類。從小火,到大眾,中式養生水還有太長的路要走。

本文轉載自虎嗅網,作者:齊敏倩

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論