“水牛奶第二股”要來了?凈利潤破億,這家乳企沖刺新三板

紅餐產業研究院 · 2024-02-23 08:51:23 來源:紅餐網

水牛奶賽道,會迎來新一家上市企業嗎?

題圖:圖蟲創意

作者:梁盼;編輯:方圓

水牛奶生廠商廣西百菲乳業股份有限公司(以下稱“百菲乳業”)再次向新三板發起了沖擊。

近日,百菲乳業申請股票在全國中小企業股份轉讓系統掛牌并公開轉讓,引發業內關注。

這并非其在資本市場的首次探索。

早在2018年,百菲乳業的母公司廣西百菲投資股份有限公司(以下稱“廣西百菲”,曾用名“廣西百強水牛奶業股份有限公司”)就在新三板掛牌,后于2021年摘牌。

摘牌前,廣西百菲已經變更經營范圍為實業投資、企業管理,乳制品、飲料的生產銷售不再屬于其經營范圍,相關業務轉移到了子公司百菲乳業。

3年時間,

凈利從百萬躍升億元級

百菲乳業主要從事乳制品的研發、生產和銷售,主要產品包括以水牛奶和荷斯坦牛奶為主要原料的滅菌乳、調制乳、含乳飲料、發酵乳、巴氏殺菌乳。

過去3年,百菲乳業的凈利潤相對穩定。2021年、2022年、2023年前8月,百菲乳業的營收規模分別為7.14億元、7.81億元、6.62億元,對應凈利潤則分別為1.31億元、1.15億元、1.51億元。

2023年前8月的凈利潤超過22年全年水平,這或與其核心產品滅菌乳、調制乳的毛利率水平提升有關。

2023年前8月,百菲乳業滅菌乳的毛利率由2022年的32.00%提升到了41.23%,生鮮乳采購價格下降擴大了其利潤空間。根據百菲乳業說法,其生鮮乳平均采購單價由2022年的7.53元/kg降至2023年1-8月的6.62元/kg,降幅達12.95%。

同期,調制乳平均銷售單價同比增長了2.95%,單位成本下降1.68%,一升一降也將調制乳毛利率由22年的18.39%提升至22.07%。

△圖片來源:百菲乳業公開轉讓說明書

滅菌乳、調制乳為百菲乳業貢獻了超9成的營收。核心業務毛利率提升,自然對整體業績帶來積極影響。

財務數據顯示,2017年才注冊成立的百菲乳業,目前年凈利潤已經突破億元。不過在2018年時,其母公司廣西百菲的年凈利潤水平僅維持在百萬級別,但到了2020年上半年,廣西百菲的凈利潤已達0.91億元。

短短幾年時間,凈利潤從百萬躍升至億元級別,這究竟是怎么做到的?

撞上水牛奶的發展風口或是因素之一。

“水牛奶第一股”卻在賣子償債

廣西百菲此前生產銷售以水牛奶為主要原料的乳制品及乳飲料。新三板掛牌前,廣西百菲的業績表現平平。

2015年-2017年前10月,廣西百菲的凈利潤分別為304.78萬元、91.67萬元、115.06萬元。彼時,廣西百菲9成以上的產品都在省內銷售,尤其是南寧、欽州一帶。學生飲用奶是其營收大頭,占比超4成。

但從2018年開始,廣西百菲加大旗下百菲酪水牛奶產品的營銷力度,并開啟了高速增長之路。2018年,其銷售費用為634.69萬元,相比上年同期增長近3成。到了2019年,銷售費用進一步增長至2824.38萬元,同比增加了345.00%。

根據財報信息,廣西百菲聲稱2018年已經打開上海、北京、廣州等一線城市市場,其中百菲酪水牛奶產品的營收總占比高達63.50%。這一年里,廣西百菲的營收也逼近8000萬元,凈利潤突破415萬元,分別同比上漲了163.91%、228.78%。

嘗到甜頭的廣西百菲繼續推廣百菲酪水牛奶產品,而后幾年,百菲酪水牛奶產品為廣西百菲帶來了越來越多的增量。

據其財報,2019年,百菲酪系列高端水牛奶產品產銷量是上年同期的3倍多,廣西百菲的營收也正式邁過億元關卡,達到2.83億元,凈利潤為6887.96萬元,同比增長1536.41%。到了2020年上半年,百菲酪水牛奶總營收占比達到94.64%。

水牛奶的熱度經由電商渠道和社交平臺傳播,也越來越高。

2020年4月,天貓開展國內外十大純凈牧場溯源活動,多位淘系主播為廣西水牛奶帶貨,此舉也讓百菲酪等水牛奶品牌為更多消費者熟知。

根據“市界”報道,2022年底,京東自營的水牛奶品牌由最初皇氏乳業一家,增加到百菲酪、樂純等6個品牌,銷售則從最初的月均十幾萬增長到月均數百萬。

在電商平臺的推廣下,水牛奶也獲得更多消費者青睞。

公開數據顯示,2022年618期間,水牛奶在天貓超市和京東的銷售額分別同比增長了200%和74.5%。魔鏡市場情報的數據顯示,2023年上半年,天貓的水牛奶規模同比增速為42%,京東的水牛奶規模增速為75%。

△圖片來源:圖蟲創意

另外,伴隨著新茶飲、咖啡市場的原料升級戰愈演愈烈,不少茶飲、咖啡品牌都運用水牛奶來調配產品,比如喜茶、奈雪的茶、阿嬤手作、Manner、樂樂茶、Tims天好咖啡,都推出了水牛奶相關飲品。

水牛奶在B端餐飲門店的應用場景也逐漸擴容。相應地,水牛奶在消費端的認知度也越來越高。

伴隨著水牛奶熱度的提升,百菲乳業也嘗到了紅利。

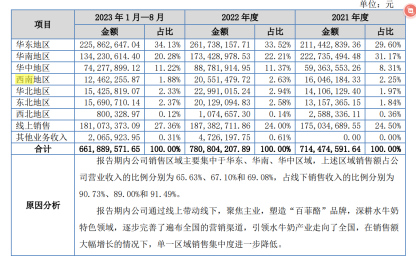

根據百菲乳業披露的相關信息,2021-2023年前8月,京東、天貓位列百菲乳業的前五大客戶。如今,百菲乳業的水牛奶產品的銷售區域也從廣西拓展到了全國,其中華東、華南、華中地區的銷售額占比已超6成。

△圖片來源:百菲乳業公開轉讓說明書

過去幾年里,百菲乳業圍繞水牛奶發力,從廣西走向了全國,旗下品牌百菲酪也為不少消費者熟知,這也給了其沖擊上市的底氣。

相比之下,“水牛奶第一股”皇氏集團(002329.SZ)卻走向了“賣子償債”之路。

曾被稱為“中國水牛奶之王”的皇氏集團,乳品、食品業務是其支柱業務,營收占比超8成。不過,近年來,皇氏集團沉迷跨界,傳媒、光伏均有所涉足,但跨界業務并沒有為其帶來太多業績增量,2020-2022年,皇氏集團的凈利潤分別為-1.37億元、-4.72億元、0.12億元。

過去一年,它又轉讓了營收占比超4成的來思爾乳業。

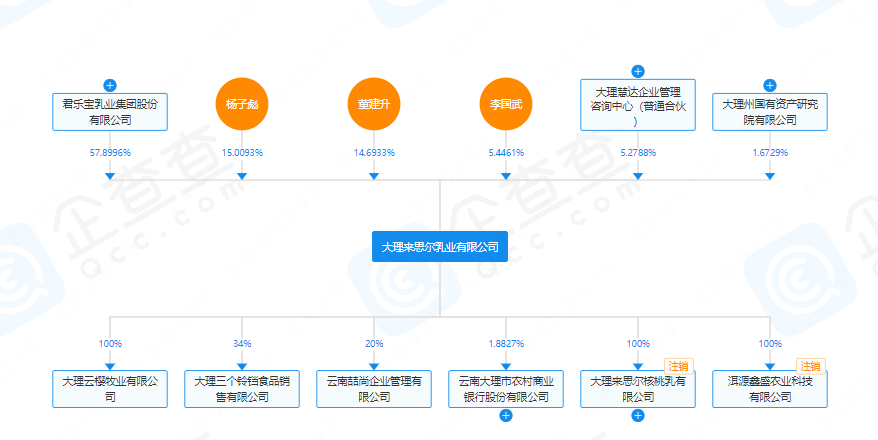

△圖片來源:企查查

2023年,皇氏集團將乳業子公司“來思爾乳業”、“來思爾智能化乳業”各約32.90%的股權給君樂寶,取得投資收益2.11億元。此前,皇氏集團曾向君樂寶貸款2.6億元,將前述兩家子公司的股權作為貸款質押擔保。轉讓完成后,君樂寶擁有這兩家企業57.89%的股權,成為其控股股東。

皇氏轉賣的來思爾乳業,對其總營收貢獻不少。2022年,來思爾乳業營收13.04億元,總營收占比超4成,凈利潤則超過3500萬,而當年皇氏集團整體的凈利潤僅1202.35萬元。

作為水牛奶第一股,轉讓了來思爾乳業后,皇氏集團的乳品業務未來發展或許將面臨更多挑戰。

水牛奶供應商的春天還沒來?

雖然百菲乳業過去幾年的業績表現還不錯,但從整個市場來看,百菲乳業在水牛奶賽道的競爭對手還有很多。

廣西作為水牛奶的主產區,也是水牛奶生廠商的主要聚集地,當地已經培育出多家水牛奶生產商,包括皇氏集團、石埠乳業、壯牛乳業、桂牛乳業等。

△圖片來源:桂牛乳業官網

這些企業中,不少都與國內的連鎖茶飲、咖啡、甜品品牌建立了合作關系。比如,皇氏集團為趙記傳承、Manner咖啡、霸王茶姬、隔壁劉奶奶、萃茶師、樂樂茶等連鎖品牌的供應商,壯牛乳業曾是阿嬤手作的水牛奶供應商。

除了強敵環伺的行業競爭格局,水牛奶產量低、奶源稀缺等難題也制約著百菲乳業等水產奶供應商的長遠發展。

此前,曾有媒體估算,2022年全國水牛生奶產量不及10萬噸。而據國家統計局數據,該年中國生奶的產量達到3932萬噸,水牛奶的占比不足1%,這與水牛奶單產量低、水牛養殖數量較少有著重要關系。

據了解,一頭水牛的年產奶量約2000kg,不足黑白花色奶牛荷斯坦牛年產奶量的一半。由于奶水牛對養殖環境的要求較高,國內養殖水牛的地區也較有限,集中于兩廣地區。因而,單產量低的水牛奶,采購價和售價均高于普通牛奶。

皇氏集團曾在一份投資者記錄表中稱,國內奶水牛單產低、水牛奶供應不足是制約水牛奶產業發展的主要問題。

其聲稱,我國在1957年和1974年引進了印度及巴基斯坦奶水牛良種后,種源群就未得到持續更新。但本土水牛如果要通過傳統雜交的方式改良其產奶量,需要歷經12 年,而且改良后年產量也只能達到2-2.5噸,巨大的時間成本限制了奶水牛的大規模產業化。

眼下,不少水牛奶供應鏈企業在強化自身的水牛奶產業鏈布局,或是建設水牛養殖基地、或是推進水牛育種工作,但這些動作投資周期長、短時間很難看到利潤回報。

皇氏集團與中國農科院水牛研究所、廣西大學等研究機構共同研究水牛育種技術,同時也在巴基斯坦建成了水牛胚胎研究及生產中心。

主要依靠養殖合作社進行原料采購的百菲乳業,也在試圖布局養殖基地建設。

企查查顯示,2023年4月,百菲乳業設立了子公司浙江百菲酪七甲奶牛養殖有限公司,經營范圍主要為牲畜飼養、生鮮乳收購。2023年9月,百菲乳業又成立了一家名為“浙江百菲畜牧科技有限公司”的子公司,未來計劃進行畜禽養殖,為浙江百菲供給生鮮乳。

不過,這兩家子公司均成立不久,未來要給百菲乳業的原料供應提供助力,或許還需要時日。

此外,盡管水牛奶被更多消費者了解,但它很難擺脫地方小品種奶的特性,想要真正打開更大的市場,也要有充足的產能作為支撐。這也意味著,穩定充足的水牛奶原料供應,將直接影響到生產商們未來的業績。

在此背景下,百菲乳業未來能否延續高速增長的業績神話,也還有待時間的驗證。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論