5年開出近萬家門店,營收超70億!鍋圈要IPO了!

紅餐編輯部 · 2023-04-06 08:39:31 來源:紅餐網(wǎng)

近萬家門店、營收71.7億元,鍋圈帶著一份成績亮眼的招股書來到了港交所前。

本文由紅餐網(wǎng)(ID:hongcan18)原創(chuàng)首發(fā),作者:周里希,編輯:洪君。

一家火鍋燒烤食材超市正式?jīng)_擊港交所。

4月3日,鍋圈食品(上海)股份有限公司(以下簡稱“鍋圈”)向港交所遞交招股說明書,擬主板掛牌上市。

值得一提的是,在IPO之前的2019-2022年,鍋圈就已經(jīng)是“資本的寵兒”,共計完成7輪融資,除未披露金額的戰(zhàn)略融資外,融資總金額接近30億元。投資方包括IDG資本、嘉御資本、天圖投資、招銀國際資本等。

而早在2020年,就已有消息稱其將規(guī)劃赴港上市。

主打“火鍋到家”

營收71.7億,5年開出近萬家門店

眾所周知,鍋圈是疫情期間跑出的黑馬之一。回溯過去,三年疫情確實一定程度上改變了鍋圈的成長路徑。

△圖片來源:鍋圈食匯官網(wǎng)

據(jù)36氪報道,2015年1月,餐飲老炮楊明超成立了河南鍋圈供應鏈管理有限公司,鍋圈應運而生。最開始,鍋圈切入的是餐飲B端市場,做的并不是C端生意。而后,楊明超發(fā)現(xiàn)光靠To B餐飲起不來量,便把后端的資源打包,做起了凍品食材批發(fā)生意。

2017年1月,鍋圈開出了第一家終端門店,開始搭建凍品生意的終端渠道網(wǎng)絡,切入家庭火鍋場景,初心是“讓消費者人均花不到50元便可吃上一頓地道的火鍋”。

不過在當時,在許多人看來,鍋圈身上并不存在“萬店基因”,其門店增速也確實不突出,兩年來才積累了500多家門店。背后的原因在于,早期的企業(yè)供應鏈及冷鏈物流能力仍然偏弱,帶給食客的消費體驗遠不及堂食。此外,火鍋、燒烤等品類的到家場景需求也遠遠沒有培育起來。

而后,疫情讓需求端產(chǎn)生了巨大的變化,“在家吃飯”成為大部分消費者的選擇。鍋圈的崛起很大程度便受益于此。

彼時,鍋圈開始重推“火鍋到家”業(yè)務,通過成本優(yōu)勢與火鍋企業(yè)的到家業(yè)務拉開價格差距,訂單量驟增。

△圖片來源:鍋圈食匯官網(wǎng)

據(jù)了解,疫情期間,鍋圈的會員數(shù)高速增長,憑此也吸引了大量資本的關注。

自2019年8月拿到不惑創(chuàng)投4500萬元A輪融資后,鍋圈在不到一年的時間里又連續(xù)完成了四輪融資,累計金額近9億人民幣。2021年,鍋圈再次宣布獲得融資,金額高達3億美元。該輪融資過后,其總?cè)谫Y金額已超過27億元。

此前,嘉御基金創(chuàng)世合伙人衛(wèi)哲曾如是評價鍋圈:“火鍋食材是一個千億級,且仍在快速增長的巨大市場。鍋圈將二者相結合,獨創(chuàng)的‘在家吃火鍋’市場將會是一個比火鍋堂食連鎖更大、發(fā)展更快的領域。”

時至今日,鍋圈的門店規(guī)模確實已經(jīng)遠超國內(nèi)任何一家火鍋店。

招股書顯示,在2020年底門店數(shù)達到4,300家后,鍋圈的門店數(shù)量進一步增長,于2021年底達到了6,868家。到2022年底,其總門店數(shù)已達到9,221家,復合年增長率高達46.4%。

△圖片來源:鍋圈招股書截圖

值得一提的是,2022年正是中國餐飲業(yè)極為艱難的時候,根據(jù)企查查數(shù)據(jù)顯示,截至12月31日,2022年共有51.9萬家餐飲相關企業(yè)注銷吊銷。但也就是在這一年,鍋圈竟新開了2631家門店,同時僅閉店279家,閉店率僅為3%。

據(jù)鍋圈官網(wǎng)顯示,截止2023年3月27日,鍋圈已有9,645家門店,即將闖進“萬店俱樂部”。截至2022年12月31日,鍋圈的注冊會員數(shù)約為2040萬;在2022年,鍋圈線上+線下渠道產(chǎn)生了超1億份訂單。

從業(yè)績上看,過去三年鍋圈整體營收持續(xù)增長,并在2022年實現(xiàn)扭虧為盈。2020年-2022年,鍋圈總收益分別為29.65億元、39.58億元、71.74億元,增長率由33.5%升至81.2%。

值得一提的是,達成同樣的體量,蜜雪冰城用了近13年,而鍋圈成立才不到6年。

2020年及2021年,鍋圈分別錄得虧損凈額4330萬元及4.61億元,但在2022年,其錄得溢利凈額2.41億元,實現(xiàn)了全年盈利。

千億級在家吃飯市場

最快“破萬”的連鎖是如何煉成的?

同樣是放加盟,蜜雪冰城在2020年宣布門店數(shù)破萬,從第一家店開始算起,邁進萬店俱樂部用時23年;正新雞排于2017年門店數(shù)破萬,用時22年;另一門店破萬的品牌華萊士,用時9年。

如不出意外,鍋圈“破萬店”的速度將遠遠快于上述餐飲連鎖品牌,這究竟是怎么做到的?

在官網(wǎng)中,鍋圈這樣介紹自己——是國內(nèi)知名的食材連鎖超市,也是在家吃飯餐食解決方案品牌。

△圖片來源:鍋圈食匯官網(wǎng)

食材連鎖超市,即鍋圈近萬家線下零售門店,這是鍋圈的基本盤。但什么是在家吃飯餐食解決方案?理解了這一點,或許就能一定程度上洞悉鍋圈的“破萬店”的秘訣。

從業(yè)務模式來說,所謂“在家吃飯餐食解決方案”,是指就日常在家烹飪場景,向消費者供應即食食品、即熱食品、即烹餐食品或即配食材。

過去很長一段時間里,國內(nèi)消費者的用餐方式主要有三種,即買菜在家做飯、 餐廳堂食和外賣。

其中,買菜在家做飯通常復雜且費時費力,越來越難以匹配快節(jié)奏的城市生活;在餐廳用餐的時間成本高,且未能時常光顧;外賣則難以保證其安全性、口感、溫度及食品風味還原度。

而后,在家吃飯餐食解決方案作為第四種用餐選擇橫空出世,通過在營養(yǎng)、口感、衛(wèi)生及效率之間找到均衡,較好地解決了上述三種用餐方式的痛點。

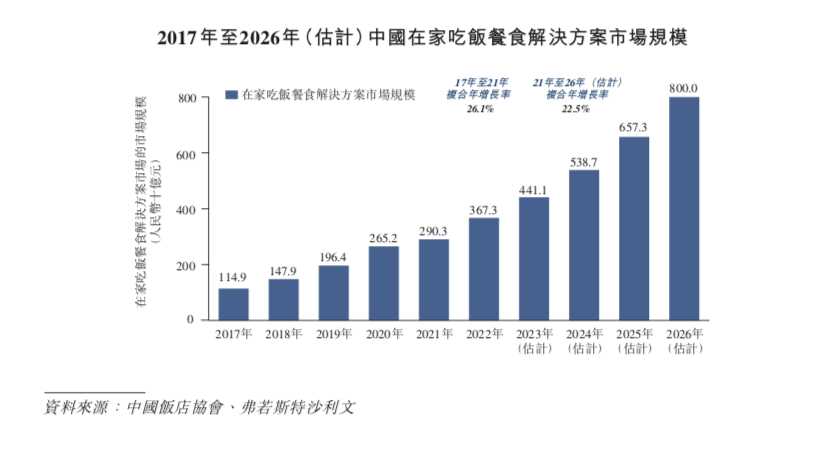

根據(jù)弗若斯特沙利文測算,在家吃飯餐食解決方案市場規(guī)模已從2017年的2,903億元以26.1%的復合年增長率增至2021年的2,903億元,并預計將成為2021年至2026年中國餐飲市場增長最快的細分賽道,2021年至2026年間的復合年增長率預計為22.5%。

△圖片來源:鍋圈招股書截圖

鍋圈,正是切入了這樣一個長坡厚雪的賽道,較早地獲取了市場的紅利。

不同于過去零售商的火鍋食材冷凍冰柜場景,鍋圈將其整合成一種垂直于火鍋食材的超市連鎖業(yè)態(tài),依托遍布全國的社區(qū)門店,用價格實惠、品類齊全的食材滿足半徑一公里內(nèi)社區(qū)居民“在家吃飯,好吃方便還不貴”的核心需求。

據(jù)了解,鍋圈提供的一站式家庭用餐解決方案,售賣的產(chǎn)品包括底料、調(diào)味料、肉丸蝦滑、肉類、蔬菜類、飲料、鍋具等。

同時,其主打品類齊全、物美價廉。門店食材平均價格比傳統(tǒng)超市便宜40%,同時比農(nóng)貿(mào)市場便宜10%-15%。截至2022年12月31日,其產(chǎn)品組合包括八大類別,包括火鍋產(chǎn)品、燒烤產(chǎn)品、即烹餐包、西餐、零食等多個品類,合共755個SKU。

此外,其提供的各種食品配料大都可以混合搭配,也形成了具有巨大組合潛力的在家吃飯餐食解決方案。像番茄火鍋底料、牛肉、骨湯酸菜底料及魚片,不僅是火鍋的最佳搭配,還可以單獨用于制作番茄牛肉或酸菜魚,極大地擴展了菜式的豐富性。

這樣的商業(yè)模式,讓鍋圈成功獲得了消費者的歡心,品牌發(fā)展也得以突飛猛進。

市場“變天”、強敵環(huán)繞

萬店背后也暗藏隱憂

從成立至今,鍋圈憑借獨特的商業(yè)模式打下了近萬家門店的基本盤,并實現(xiàn)了扭虧為盈。但放眼未來,鍋圈或許仍不能高枕無憂,為什么這么說?

首先,從招股書來看,過去三年,鍋圈的營收增長很大程度上依賴于門店網(wǎng)絡的快速擴張。但從門店增長來看,2020-2022年,鍋圈每年新開設的加盟門店數(shù)都略有減少。

2020年,其新增的加盟門店數(shù)為2883家;2021年,這一數(shù)字下降到2762家;而到了2022年,則進一步下降至2631家。這意味著,鍋圈的門店增長,很可能即將觸及天花板,一旦門店增長放緩,其營收增長也極有可能同步放緩。

此外,餐飲業(yè)過去的種種案例告訴我們,能夠快速擴張的加盟模式,也很可能掣肘品牌進一步前行。

△圖片來源:鍋圈食匯官網(wǎng)

顯然,鍋圈也已意識到了這一點,認為自己很可能也會遇到同行們所面臨的加盟管控難題,正如其在招股書中提到,“我們廣泛的門店主要包括由加盟商經(jīng)營的加盟店。加盟店的業(yè)績對我們的經(jīng)營業(yè)績產(chǎn)生重大影響。我們無法控制及可能無法有效監(jiān)察該等門店的運營或維持我們與加盟商的現(xiàn)有關系。”

更為重要的是,鍋圈熟悉的市場,或即將“變天”。

盡管長期來看,在家吃飯餐食解決方案市場仍極具潛力,但不少業(yè)內(nèi)人士預計,疫情告一段落后,人們會重新回到購物中心、街邊的餐飲店中,該市場將會不可避免地遭遇分流,家庭火鍋、燒烤等食材需求的爆發(fā)式增長將很難持續(xù)。

對此,鍋圈自2022年以來,便積極探索轉(zhuǎn)型,嘗試淡化“火鍋食材超市”的標簽,開拓火鍋食材之外的新場景,包括推出燒烤品類食材、布局預制菜等。

日前,其創(chuàng)始人楊明超還表示,要做成“中國最大的社區(qū)中央廚房連鎖”。

值得一提的是,今時不同往日,鍋圈周圍早已強敵環(huán)繞。除了其他食品行業(yè)的市場參與者可能會推出類似的產(chǎn)品或品牌,永輝、盒馬等玩家也都紛紛入局,希望分一杯羹。

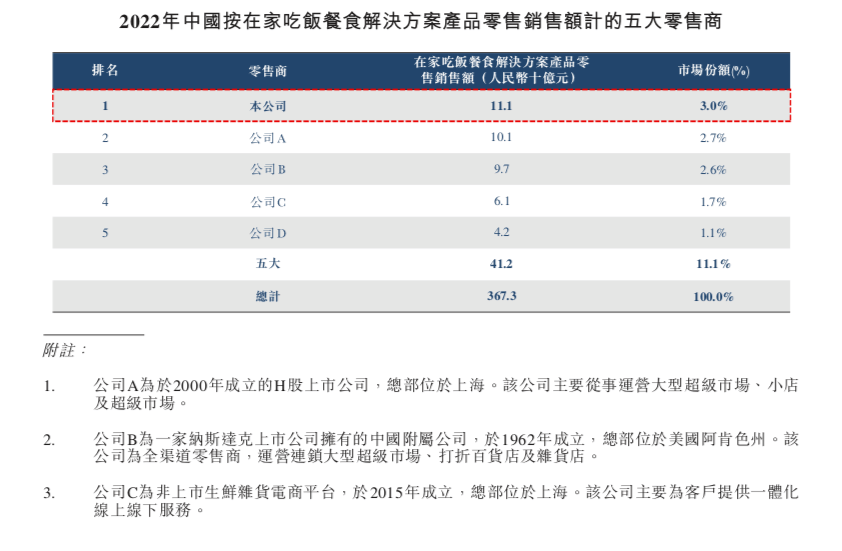

招股書顯示,鍋圈目前仍是中國所有零售商中最大的在家吃飯餐食解決方案零售商,相關產(chǎn)品零售銷售額達111億元,占據(jù)3.0% 的市場份額。但對比其身后的對手,鍋圈并沒有明顯的身位優(yōu)勢。

△圖片來源:鍋圈招股書截圖

緊跟在鍋圈背后的競爭對手公司A,占據(jù)2.7%市場份額,公司B則占據(jù)2.6%的份額,三者的市場份額占比差距非常小。

如今,放眼整個賽道,戰(zhàn)場的硝煙味已經(jīng)越來越濃。未來,鍋圈或許還有一場艱難的仗要打。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論