茶飲下沉市場洞察:品牌激戰(zhàn),門店密度高,市場空白不及預(yù)期?

紅餐品牌研究院 · 2023-02-17 10:24:23 來源:紅餐網(wǎng)

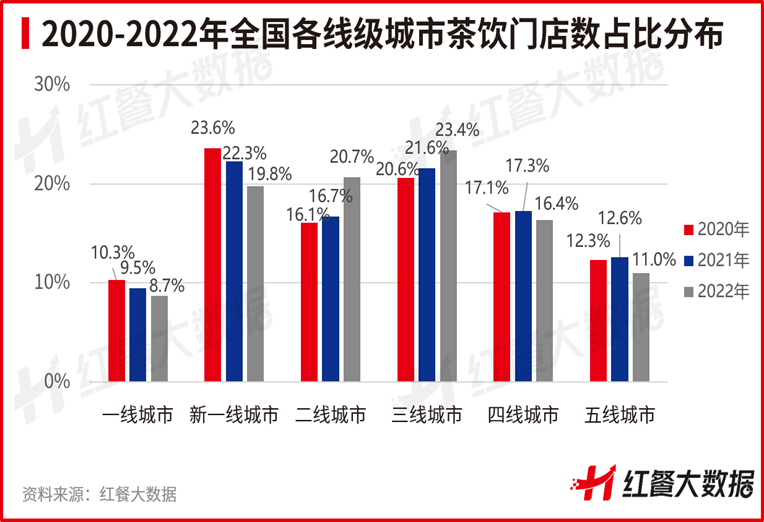

2022年,茶飲市場的明顯變化是下沉市場的內(nèi)卷戰(zhàn)漸趨激烈。紅餐品牌研究院近期推出的《中國茶飲品類發(fā)展報告2023》顯示,2022年,三線及以下城市的茶飲門店數(shù)占比超半數(shù),達50.8%,其中三線城市的茶飲門店數(shù)占比達23.4%,相較2021年上升了1.8%。同時,茶飲門店在一線城市和新一線城市的占比都有一定幅度的下降,分別從2020年的10.3%、23.6%降至2022年的8.7%、19.8%。

從品牌上看,在下沉市場中,本就有蜜雪冰城、書亦燒仙草、甜啦啦、古茗、益禾堂等強勢品牌,這些品牌在三線及以下城市均已布局了超過2500家門店,疊加起較高的品牌知名度和成熟的供應(yīng)鏈建設(shè),形成了較強的規(guī)模效應(yīng)。值得留意的是,這些品牌均在2022年持續(xù)拓張門店,加速爭奪下沉市場,比如蜜雪冰城在2022年8月全面開放全國鄉(xiāng)鎮(zhèn)加盟申請,拓寬了下沉戰(zhàn)略的廣度。

而下沉市場近年來也跑出了不少新銳茶飲品牌,比如來自甘肅蘭州的放哈、海拔高地西藏拉薩的阿刁·茶飲、青海西寧的寶葫蘆西北茶食鋪,上述品牌均有著較好的市場反饋,其中放哈還在2022年獲得了資本的青睞,拿到了千萬元級別的投資。

蜜雪冰城們在下沉市場的密集布局,也意味著下沉市場已得到了充分的用戶教育。而隨著一、二線城市的茶飲市場競爭日趨激烈,不少此前主攻三線以上城市的茶飲品牌如喜茶、奈雪的茶紛紛轉(zhuǎn)而向下競爭。喜茶于2022年11月宣布在非一線城市開展加盟業(yè)務(wù);奈雪的茶則加速鋪開面積更小更靈活的pro店,其更于2022年收購了樂樂茶,或有借助樂樂茶開放加盟之意。這些品牌降價之后下探至中端價格帶,對盤踞于下沉市場的古茗、益禾堂形成了一定的壓力,下沉市場,再起硝煙。

圖片來源:攝圖網(wǎng)

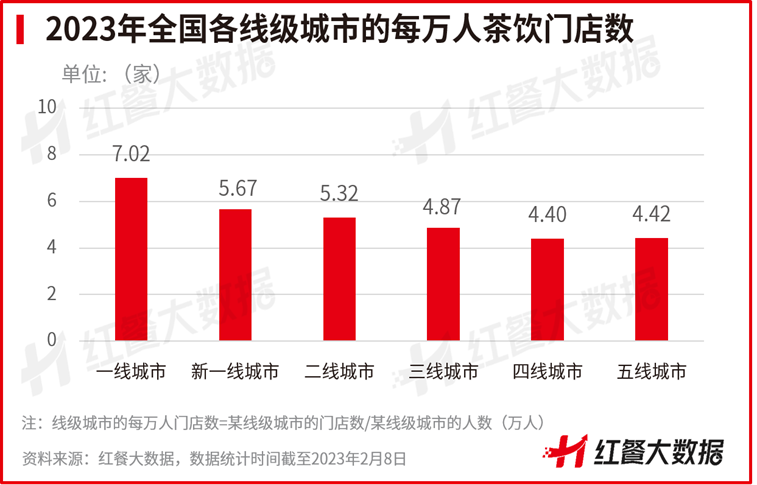

具體至下沉市場的市場空間,紅餐大數(shù)據(jù)顯示,三線、四線、五線城市的每萬人茶飲門店數(shù)分別約為4.87家、4.40家、4.42家,與一線、新一線、二線城市有著一定的差距。

但是,三四五線城市的每萬人茶飲門店數(shù)與新一線、二線城市的差值并不大,可見三線、四線、五線城市的茶飲市場并非藍海,當?shù)匾汛嬖谙喈敂?shù)量的茶飲門店。換言之,從業(yè)者需要謹慎判斷下沉市場的品類紅利,并采用恰當?shù)牟呗匀プ鱿鲁镣氐辍?/p>

(作者:紅餐品牌研究院)

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論