孤島雙11,會是通往全球互聯網的窮途末路嗎?

賈昆 · 2022-11-15 10:31:36 來源:億邦動力

確定無疑的事情有這么一兩樁,也就足以抵御世間的種種無常了。

——陳春成 《夜晚的潛水艇》

01

有人會問,今年雙11到底該關注什么?

是節節衰退的全球經濟形勢?還是不復往昔的互聯網大廠?抑或戰報數據哪家強?

我說都不是。看一家公司就夠了。字節跳動,準確的講是抖音里的抖音商城。

有人會問,商城有什么可看的?天貓十年前就筑造了商城;京東早年間,就叫京東商城。抖音無非是仿古行為。沒什么值得大驚小怪。“看看李佳琦,預售就吸引來了四五個億的觀看量;看看羅永浩,橫跨抖音淘寶,創業、直播兩不誤;再看看淘寶,今年請來了羅永浩、俞敏洪(后來本人辟謠了)、劉畊宏、張柏芝,這‘諾曼底’玩的,不香嗎?”

是的,都挺香。不過,且容我先說清楚為什么雙11只需鎖定抖音商城,就能先知春江水暖了。而其他的也都逃不過“真相定律”。

我預測,抖音商城,可能是未來一兩年僅有的還能帶動全行業繼續增長的電商模型了。

注意,重點不在于增長,而在于模型。

是的,增長是一定的,抖音是大流量池,年輕的用戶都在抖音。抖音搞個商城,爆發理所應當。

但我想強調“模型”。企業在做戰略部署的時候,一個對的模型,將直接決定終局。增長只是結果,而模型是起到決定性作用的杠桿。佛祖說:凡夫畏果,菩薩畏因。增長焦慮很大程度上,是忽略了模型的重要性。你以為抖音強大,所以投身抖音做電商,我相信大概率是做不好抖音的。

說回抖音商城,它到底是一個什么模型?

我的理解是,抖音商城就是字節跳動這家公司的超級底牌,而字節跳動,就是今天全互聯網行業的底牌。

無法否認,今天的字節,是國內最數一數二的公司。不只是因為張一鳴可以位列胡潤百富的前三甲,也不在于字節已經暗中超過阿里騰訊,成為今天國內最大的廣告收入平臺。它的強,源于它的“先進性”——即字節這家公司尋求增長的模型先進性。

我把這個模型簡單概括為“效率第一,舉債投留”。

是的,不是錯別字。是“留存”的留,不是流量的流。

字節是一家非常信奉效率的公司。坊間傳聞這是一家APP工廠,但本質上,字節打造APP的底層思路,都嵌入了瞄準效率的“思想鋼印”。

這就是字節的骨相。你以為它在賽馬,重復建設,燒大把沒用的錢,但字節卻非常清楚,賽馬的結果是對準了“效率”。

今年形勢所迫,所有公司都在考慮降本提效,減脂增肌。但不要忘了,“提效一定降本,降本未必提效”。

很多公司降本的目的是為了生存,而不是為了提效。這就好比有些馬兒不吃草了,瘦了,但僅限于不至于餓死,但也躺平不想跑了;而有的馬兒更矯健了,跑得更快了。

字節的效率模型,取決于“留”,而不是“投”。至于“舉債”,也就是資金杠桿向哪里導入,也要看清誰“留存”的模型更好。

而這個模型之于頭條、之于抖音,乃至字節招聘文化、產品商業化的方式,都如出一轍。

我們大多商家知道可以通過dou+、千川投流的方式,讓付費流量撐起一個賬號。這也是抖音電商特別鼓勵商家去做的事情。因為抖音的流量池足夠大,算法足夠精準,所以品牌方只要有足夠的預算,就可以源源不斷的輸出。

但顯然,飲鴆不足以止渴,只會致命。我們仔細觀察字節產品系的成長模型,就會注意到,這并非官方希望呈現的策略,也并非它崛起的真正奧秘。

十年前,今日頭條APP敢于在初創階段就把推廣預算all in手機預裝市場。原因有兩個:一是十年前的移動互聯網和智能手機普及率極低,而人人移步智能手機的趨勢則有目共睹,所以潛在用戶盤子很大,增量擺在眼前;二是今日頭條APP的啟動數據可以達到一個比較令當時團隊滿意的標準。這個時候,只要砸進去多少錢,都有確定性甚至指數級的回報。

日活、月活就是十年前最好的用戶留存指標。而張一鳴所謂的“大力出奇跡”,正是建立在“投+留”的基礎模型(MVP)上。包括字節早期大舉擴張中,“不計代價”的挖人、招人,背后也是要找到能夠幫字節真正帶來增效的高手。

因此,在抖音做電商,投流對應的ROI,不應當僅僅是GMV,至少也得是GPM(直播間、購物車千次曝光產生的GMV)。而最好的模型,應該是鉚準了用戶貨幣化率的投放。做出一個有用戶沉淀、有用戶留存的增長模型。

所以,商城就是抖音的“留”。如果把此前的抖音短視頻、直播等基于內容、興趣推薦算法的電商模型,比作當街叫賣,那么抖音商城就是沿街開店。前者善于激發用戶消費的非計劃性,也就是沖動消費;后者則是讓產品、品牌和消費者之間形成再次連接的機會,也就是忠誠度。

我們都說,直播電商是單次博弈。賣的東西多與少,不取決于東西好與壞,而是取決于主播叫賣的大與小。因此,退換貨率始終居高不下。而商城電商是多次博弈。最終驗證能不能有回頭客,能不能讓品牌被消費者認可,都在此一舉。

雙11可能是驗證這一模型最好的時機。

而說完了這一切,我就要點出關鍵問題了。

我們都知道抖音足夠強大,成長性好,以興趣、算法為驅動的內容平臺(當然也包括微信視頻號、淘寶直播、快手等)給市場帶來了新的一波想象空間。但當抖音開始決定做“留”,就意味著整個電商市場增量的空間開始關閉。

在活躍用戶的量級上,微信12億、抖音8億、淘寶5億。由于騰訊和微信生態對電商態度始終曖昧不明,雖有巨大流量池可做商業轉化,但沒有完整的電商閉環。淘寶天然是電商,但其深植于用戶的貨架心智,決定了它更傾向于成為交易的終點而不是起點。所以,最大的流量與電商融合的產物只有抖音。

抖音商城,是整個互聯網、電商最后一面“用戶貨幣化”的城墻。而它,即將封裝完畢。

02

好了,替抖音“吹”到這。否則大家一定以為我是來跪舔抖音、搞字節崇拜的。

真正核心的問題就要來了——

當我們參透了抖音這個“投留”的模型之后,就要思考:在擁有全球18億用戶(留存)后,抖音如果想繼續擴張,該向誰采購流量(投流)?(附:抖音MAU8.88億+TikTokMAU10億)

這是今年雙11乃至2023年最大的迷思。

因為你會發現,在國內,除了微信,好像也沒誰的流量可以薅了。可偏偏微信對抖音外鏈的態度是一言難盡的。

而另一方面,品牌商家們會發現,在抖音能薅的流量也差不多到頭了。特別是投流的ROI在逐年的降低。當然不排除有一些“投手”在品牌企業內部,或者一些DP機構中仍然吃香。但整個行業的紅利正在日薄西山。

因此,在全網沒有可以采購的新流量,更大程度上限制了抖音的發揮。“大力不再出奇跡”。模型會不會失效?

甚至某種程度上,品牌商家都比抖音更穿梭自如。畢竟在沒有二選一的年代,商家可以“全域”經營,但平臺反而不能。

這就像是一顆行星不斷膨脹,核聚變,最后坍縮,變成了“白矮星”。

而這個問題,也是十四年雙11處境越來越微妙的一個縮影。

我們所處的電商環境,會越來越像一個個的孤島,一顆顆白矮星。

平臺之間因天然競爭性無可指摘。這決定了淘寶天貓、京東、抖音、微信、快手必須游走在若即若離的關系之間。

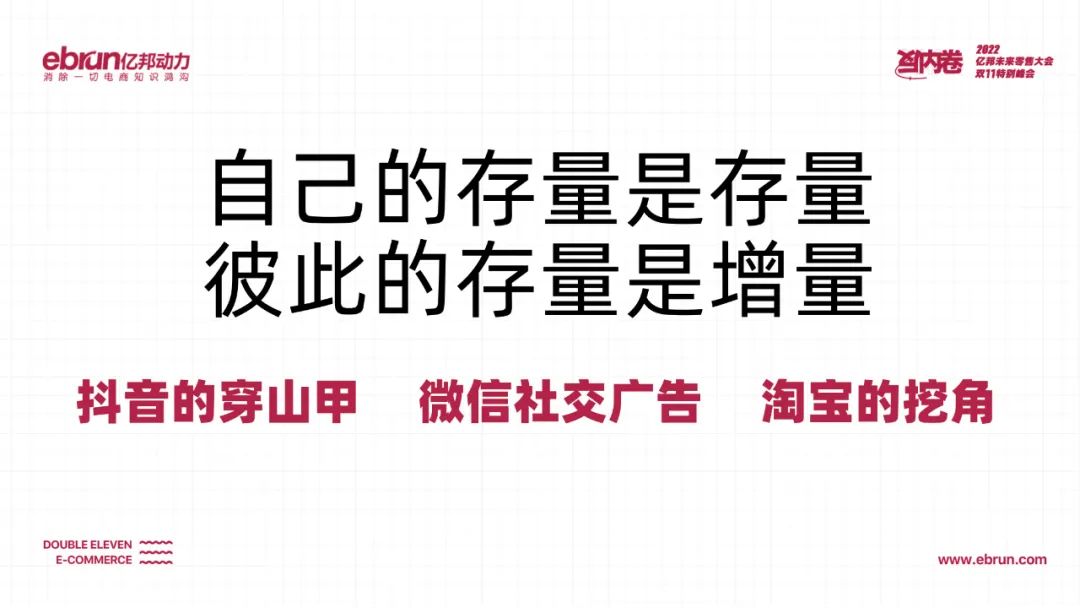

譬如今年雙11前夕,快手就恢復了淘寶外鏈。而在過去兩年里,快手和抖音都希望把電商收益攢在自己手里而斷開平臺外鏈。在這種半開放半閉環的狀態下,快手的選擇非常重要:到底是借助更多盟友做大GMV,以確保跟抖音分庭抗禮、持續斗法,還是全力以赴沖刺獨立電商的第三極?

此一時彼一時。在今天快手的眼里,自己的存量是存量,彼此的存量是增量。故此,外鏈廣告收益和電商交易收益,兩種生意都要做。最重要的是,不要在跟抖音大殺四方之前,就匆忙跟淘寶成為敵人。這還不算上視頻號在后面的瘋狂追趕。更何況,內容電商平臺的基礎設施尚未完善,供應鏈、店鋪、支付、物流、體驗諸多環節,仍然是非常重商家運營的。大主播們沒有好貨盤,也會影響KOL的用戶貨幣化率。所以,恢復“建交”,是最好的選擇。

這也順理成章的化解了淘寶對快手主播的“挖角”。淘寶有天然的選品池,需要的只是更多可以變現的流量。所以李佳琦在淘寶,辛巴在快手,都不妨礙從淘寶拿貨。淘寶有機會把快手的用戶貨幣化,何樂不為?

當然,交個朋友藝高人膽大的跨平臺行為,某大程度上只是羅老師和淘寶在“行為藝術”上的成功。乍一看,以為釜底抽薪,而實際上,仔細對比交個朋友與李佳琦直播間的數據,就會發現,無論是庫存深度還是折扣力度,抑或貨品寬度,都襯托出李佳琦“唯我獨尊”一般的存在。

在李佳琦直播間,預售首日,一款雅萌美容儀單品就能破億。而羅老師只能拿出傳統藝能“搶iPhone”和“搶金條”來拉高場觀和客單。這顯然不是一個量級。

對于全網而言,唯一不需要“出淘”的就是李佳琦本人。因為在淘寶、抖音的雙孤島局面下,李佳琦只有選擇其一才會讓自己的用戶貨幣效率最大化。因為只要選邊站,任何平臺都會會all in他。

反觀抖音,則不必在意一哥羅永浩的“出軌”行為。一來抖音并未失去交個朋友,二來抖音的算法機制從來都不支持一家獨大,三來抖音今天的算賬邏輯跟其他“孤島”都不同。如前面所講,抖音是互聯網和電商的最后一張底牌。抖音在意的是能夠給整個行業貢獻多少增量的“想象力”,以及在“投留”這個模型下,商城到底能不能兜住用戶留存的“現實感”。

只要“留”得住,以字節的性格,會毫不猶豫的持續投入。這將意味著抖音會繼續開足馬力,尋找到更多的流量資源。在這個模型下的卷動下,還會缺明星、網紅、主播、達人和品牌商嗎?

03

平臺孤島的另一個致命問題,就是所有的商業模式將趨同。

但美國不同。美國的互聯網公司克制的近乎“迂腐”。META做成了全球最大的社交媒體,就始終沒下決心做電商搞一搞亞馬遜的麻煩。小扎規規矩矩的做社交,最多就是講講元宇宙的故事賣VR。結果財報一出來“蚌埠住了”,狠心裁員一萬人。

Twitter也真是不爭氣。坐擁10億的下載、5億的用戶、可貨幣化日活躍用戶1.87億,CEO就沒一點野心想碰電商分毫。“卷王”馬斯克上來一頓操作猛如虎,辭退CEO、CFO,裁員50%,恢復996……目標只有一個:抄中國微信或者抖音(TikTok)。美國人驚掉下巴,但也大快人心。

馬斯克的潛臺詞就是,你們這些美國大廠不搞模式創新,也不搞技術發明,憑借自己廣闊的流量池,天天躺平收廣告費。你瞧瞧人家中國互聯網公司,把我們抄了個遍,還互相抄作業。

可惜馬斯克叫不醒裝睡的美國互聯網大廠們。于是噩夢就真的降臨了。

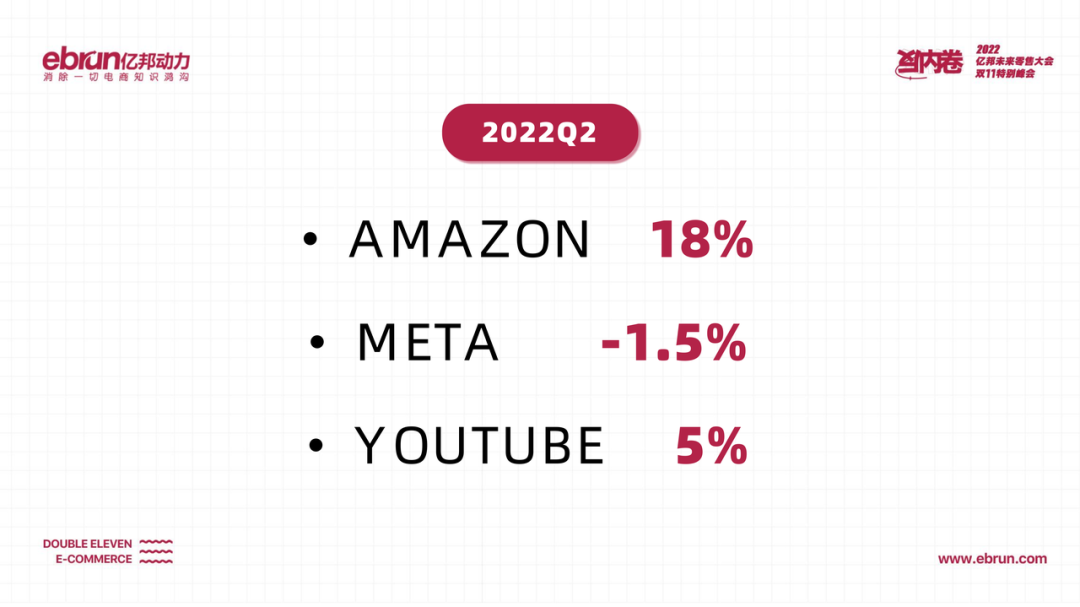

2022年是全球互聯網經濟大衰退的一年。亞馬遜、META、youtube相繼破發,廣告業務或者創了增長率的歷史新低,或者不增反降,或者停滯不前。整個硅谷大廠蒸發了3500億美元。一個比一個慘。

所以,素有海外“雙11”之稱的黑色星期五(亦有“網絡星期一”一說)今年也是冷清凄切。

原因很簡單,全球品牌商家的預算通縮,全面削減了。

國內的情形也不容樂觀,大廠裁員的背景首先是用戶貨幣化率的放緩,尤其是廣告業務的衰減。由于國內每個平臺是近似的孤島,所以都希望商家能盡可能多的把各種預算放到自己的籃子里。但所有的品牌商家在開年的時候就已經知道,面向市場的整體預算是一個可測量的模型。沒有哪個品牌會拒絕更多渠道的曝光和銷量。有限的預算先給誰,后給誰,先給的肉多到什么程度,后給的湯幾個人分,都是一開始就算清楚的。

互聯網ROI的可精算,讓全球商業都有點“計劃經濟”的影子。

因此,雙11也好,黑五也罷,不是到了年底才發現形勢不對。這種不景氣,是2022年初就已經決定的。

廣告主預算是對市場信心不足的體現,而背后更是折射出全球性ROI的大撤退。因此,全球互聯網平臺廣告模式正在走向它一開始就書寫好的窮途末路。

當所有品牌商砸進去的廣告無法再獲得高杠桿收益的時候,要認清的新現實則是,今天該如何重新樹立平臺和品牌商之間的新型關系?

什么是新關系?而舊關系又是什么?

近期聊到的一位創業者,一語點醒夢中人。

在過去十年,尤其是近三四年,可以說是平臺聯合品牌商,用算法PUA了投資人,套現了海量廣告預算。

這就是舊關系。平臺想要變現效率最大化,最極致的方式就是把ROI的杠桿降到平滑。原因是高杠桿率只會讓商家最大化的實化用戶貨幣化,以致于可以近乎一次性收割,不再持續投流。

平臺和品牌之間必須建立在多次博弈的基礎上,才能實現可持續增長。也就是每年你都花點錢在我這,最好是越來越多,平臺的規模性增長才能成立。

這也解釋了為什么微信、抖音這些社交、內容電商平臺早期流量起盤階段,更大程度要做二類電商,大量的淘寶客、微商,甚至會眼皮底下容忍“黑五類”商家。

原因不只是品類暴利,更在于早期的流量價格尚未被官方定價。這就是所謂的“流量洼地”。

廣告是被標準化的一種商品形態。商家采購廣告,哪怕是純banner曝光,不求CPM\CPA\CPC\CPS,都是有明碼標價的。

然而,沖突在于商家想要白嫖平臺可貨幣化的用戶,而平臺卻想要商家多次采購廣告。博弈之下,最終就一定會經歷效率峰值之后走向終點,即雙輸。

這就是舊關系讓互聯網廣告走向完結的必然。

04

那么,新關系的機會可能會在哪兒?

如果說廣告模式終結是困于廣告價格的標準化,那新關系的建立一定基于那些尚未被標準化寫死命運的空間。

具體來講,大致有三個待“標準化”的方向可以探索。

1 稱作存量的標準化。

如果承認字節增長模型的先進性。那就放大留存的效率。我們常說的增長黑客,AARRR被反復提及,中間的那個“R”,既是留存。

未來品牌的增長模型,一定要先找到“留”的方法,再燒錢投入,大體回報是可期的。

譬如安踏,今年雙11期間,聯合冰雪運動國家隊,重新定義了羽絨服標準。羽絨服不是新品類,也絕非新市場,甚至一年只能賣一季。這其中有波司登王者一般的存在,但安踏敢于殺進來,看重的是這個存量品類尚未被標準化的機會——運動羽絨服的標準。

很好理解。戶外運動今年大熱,除了冬奧會的加持,也在于人們對于舶來新生活方式的追求和向往。露營、滑雪、溯溪、騎行、沖浪,這都是今年雙11乃至2022狂飆邁進的新市場。安踏熟悉的運動領域,加上尚未被開采的運動專業羽絨服,這個市場的品牌定價和投流定價仍存在彈性空間,就足夠某個品牌在存量基礎上建立新標準,殺出個黎明。

再譬如優衣庫。優衣庫的崛起,正處于日本的經濟衰退期,與之相反,它的銷售業績獲得了160倍的增長,利潤獲得了1500倍的增長。它是如何做到的?很適合今天的國內品牌企業去研究。如果簡單總結,就是抓住了下行周期消費者對服飾最樸素的需求——基本款。低欲望社會的消費者不需要那么多花里胡哨,需要的是經濟適用,老少咸宜。優衣庫同樣是在構建存量的標準。

還有得物。這個已經近千億規模的小平臺,能在所有巨頭的眼皮底下成長起來,核心就是做了一件事,運動鞋鑒定的標準化。從十幾年前的拍鞋、樂淘、好樂買這些垂直電商網站,到后來綜合電商平臺,運動鞋從來不是新鮮事物。但真正把球鞋真偽鑒定做到集大成的,還只有得物。今天的得物,不只是潮流社區,也不只賣運動鞋和潮服,也朝著綜合平臺的方向走。未來會怎樣不可知,但他已經做到足夠優秀。

2 稱作標準化的增量。

簡單的講,就是老人做新事。舉個例子。拼多多的出海項目TEMU是典型的用已經“標準化”的打法去進攻增量市場。眾所周知,拼多多在國內玩得最好的就是低成本獲客、社交裂變,在微信場景里所向披靡。這招放在海外還行得通嗎?一樣的。TEMU在國外飛速的增長,還是那三板斧:

砍一刀!注冊拉新!紅包裂變!據說,一個TEMU老用戶,只要邀請到25個新人注冊,就能賺到100美金。你看,這不就是各種APP“極速版”常用的那一套嗎?

上線兩個月,Temu總共迭代了19個版本,超過亞馬遜、SHEIN,成為App Store購物類應用單日下載榜的榜一。日活成交用戶6萬,日均GMV突破了150萬美元。年底能沖刺5個億美金。

誰說美國沒有五環外?拼多多讓整個北美市場都開始“消費降級”。

同樣卷到國外的還有國貨美妝花西子。花西子給人最反常識的就是,我不想入鄉隨俗,非要追求所謂的“本土化”。到了美國就長成美國彩妝的樣子,進了印尼就換成東南亞風。沒有,花西子就是中國風、東方美學。繼續講苗銀、傣族的文化審美,繼續把花花綠綠的風格帶到國外。這就是對民族文化的自信。在國內被驗證成功的審美標準,放到海外再去尋找增量。老外你愛認同不認同,我就是我,不一樣的煙火。

3 則是長鏈競爭的標準化。

我們都知道數字化是流動的價值,無論從上游傳導到下游,還是從下游傳遞至上游,最終會在全產業鏈、全要素實現效率的釋放。因此,今天的消費品牌,也要注重在所有生產要素的“平衡增長”。

比如鴨鴨,表面上看他是一家國民級的羽絨服品牌,這兩年在抖音、快手這些新興渠道快速成長。但骨子里,他是制定了羽絨服產業鏈的數字化標準,從100多道生產工序,到下游渠道管控,再到消費者數據洞察,全靠一部數字中臺系統來運轉。這不就是SHEIN嗎?

再比如說回今天的主角,字節跳動。他把“投留”這套流量邏輯玩明白了,也就把整個內容產業玩明白了。抖音之所以強,是把主播、達人、品牌商、運營商,各路英雄好漢都通過一套標準化的定價機制串聯了起來,形成了生態化的社會大分工。

05

雙11已經進入第十四年了。整個互聯網語境也發生了巨大的逆轉。

雙11之于企業的意義隨著時代主題的變化而變化。

存量,是絕大多數人都沒有經歷過的階段。我們常抱怨經濟形勢大不如前,也會哀嘆低欲望社會拉動不消費。但我依然想說,為什么蘋果依然是硬通貨?

我們不能太被外界左右。存量時代,考驗我們的是對復利的追求,擁有一顆平常心,找到屬于自己的長坡厚雪,學會在動態平衡中尋求增長。如同“投留”這個模型所強調的,留存有所守護,生命才值得投入。企業與人生的經營同樣可循。

雖然沒有任何一家企業能始終死守雙11的王座,但我們有幸見證了這十四年里出現的無數或意氣風發、或平步青云的的各路選手。而今,我們似乎也更加呼喚那些正視困境、迎難而上的英雄。

因此,盡管雙11是一座通往全球互聯網世界窮途末路的孤島,但“懦夫從未啟程,弱者死于途中。而我們,永不止步”。

本文轉載自億邦動力,作者:賈昆

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論