《2023中國餐飲產業生態白皮書》重磅發布

紅餐產業研究院 · 2023-03-31 09:10:29 來源:紅餐網

導語

2023年,中國餐飲產業上下游生態的發展如何?存在哪些發展機遇?由紅餐產業研究院發布的《2023中國餐飲產業生態白皮書》將帶來詳細剖析。

2022年是餐飲人最難熬的一年,也是在三年疫情之后重獲希望的一年。進入2023年,在充滿未知的變局中,餐飲產業的競爭環境更加復雜,此時,把握發展趨勢、洞察行業機遇對餐飲產業領域相關企業來說尤為重要。

為了讓廣大餐飲人找準前進的方向,實現穩健發展,3月30日,“2023中國餐飲產業峰會”現場重磅發布《2023中國餐飲產業生態白皮書》。紅餐產業研究院執行院長唐欣對其進行了專業解讀。

2023中國餐飲產業生態現狀

1.餐飲市場疫情影響較大,2023年出現結構性反彈

2022年餐飲行業實現收入4.4萬億,同比下降6.3%。2023年1-2月份,全國餐飲收入8429億元,增長9.2%。紅餐產業研究院預計2023年的餐飲行業收入會增加到4.8萬億的水平,達到歷史新高。

餐飲行業復蘇是毋庸置疑的,然而與大眾預期中的大水漫灌式復蘇不同,當下餐飲行業的復蘇具有結構性、不均衡等特點。部分餐飲場景的消費需求結構性反彈,將會帶動局部餐飲領域率先復蘇,比如旅游餐飲、鄉宴、酒席等。

從民政部公布的數據來看,在三年疫情期間登記結婚的人數超過2000萬對,其中不少新人因疫情原因并未正式舉辦酒席。

然而,結婚擺酒依然是中國人不可或缺的儀式。在對結婚適齡群體的調研中,我們發現有65.7%的受訪者表示結婚一定要擺酒,傾向于擺酒的比例也達到了22.6%。基于此,紅餐產業研究院對公開數據進行整理測算,2022年中國婚慶餐飲市場規模約為4261億元,并預計2023年將出現大爆發,市場規模或將達到6420億元。

2.產業協同是餐飲產業深化發展的必然選擇

從產業鏈的角度上看,餐飲產業包含眾多經營業態,如廣義農業、化工、食材生產、食品研發、冷鏈物流、餐飲制作(廚房)、餐飲服務(門店)等。任何一個環節出現問題,都會對整個餐飲產業帶來影響。

在激烈市場競爭的背景下,產業鏈各環節只有互相協同,優化自身所在環節的經營效率,構建 “協同生態系統”,才能構建競爭壁壘,獲取較大的商業回報。

隨著餐飲上下游依存度越來越高,上下游協同才能多贏共生。目前很多上游食材企業逐漸向下延伸,通過研發新產品,發力預制菜,將下游烹飪環節提前,從而實現產業鏈整合擴張。同時,頭部餐企也在深度布局供應鏈,譬如一些大型餐飲企業已經開始對上游供應鏈進行深度布局,從而提升自身的產品競爭力。

3.資本市場開始逐漸向產業鏈上游延伸

2022年資本的風向發生了一些變化,投資機構對上游供應鏈企業比較關注,如食品科技、冷鏈物流等賽道。

紅餐產業研究院統計,2022年餐飲共有投融資事件229起,其中投資標的為餐飲品牌的占59.39%,餐飲服務商為20.52%,食材供應鏈為16.16%。

相比2021年,面向餐飲供應鏈企業的融資事件比例提升了約6%。這組數據也進一步印證了資本市場從原本更多關注于餐飲品牌,開始將目光逐漸向產業鏈上游延伸。

2023餐飲產業重點細分領域解析

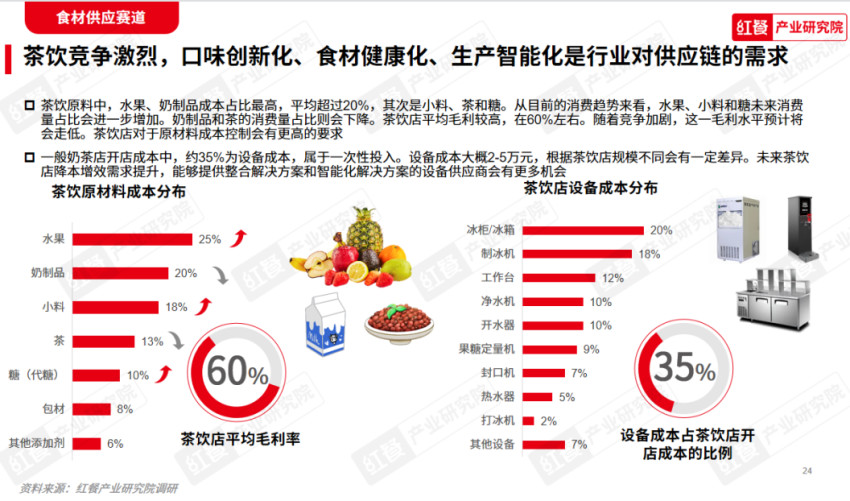

1.從籍籍無名到嶄露頭角,新茶飲供應鏈集體火出圈

2022年新茶飲市場增長放緩,內卷激烈,但新茶飲品牌背后的“上游企業”就像淘金路上的“賣水人”一樣悶頭發財,并且有的企業成功登陸了資本市場。據紅餐大數據,截至2023年3月,2022年以來成功IPO的7家企業中,茶飲供應鏈企業就占了3家。

其中,田野股份成立于2007年,主要從事熱帶果蔬原料制品的研發、生產和銷售,產品包括原料果汁、速凍果蔬、鮮果等。其招股書顯示,來自奈雪的茶、茶百道、1點點和滬上阿姨這四大連鎖品牌的收入占其總營收的56%以上。

為肯德基、必勝客、麥當勞、德克士、漢堡王、達美樂等連鎖餐企提供飲品配料的寶立食品于2022年7月成功登陸A股市場。除此以外,主要從事赤蘚糖醇及復配糖的生產與銷售的三元生物也于2022年2月在深交所上市。

由于新茶飲產品本身技術壁壘不高,加之近年賽道高速增長,新茶飲品類陷入內卷激烈、同質化嚴重的困局,因此持續且高頻地推新成為品牌續命的常態。在這樣的背景下,創新能力成為供應鏈公司突圍的關鍵,比如塞尚乳業開創了“厚乳”產品系列之后,便在業內脫穎而出。

2.預制菜需要文火慢煮,過度投資并非產業良性發展模式

自疫情襲來后,預制菜持續走熱,頻頻登上熱搜。2022年,企業布局預制菜的信息頻頻出現,預制菜相關的利好政策也此起彼伏。該領域自然也吸引了資本的爭相入局。

據紅餐網不完全統計,2020年以來,預制菜領域的融資數量已近40起。在獲得融資的企業中,既有B端的供應鏈企業,也有瞄準C端大眾消費的預制菜企業或餐飲品牌。一些業內人士認為,未來市場當中,B端會誕生許多大型供應鏈企業;而在C端市場,也會出現一些專門做預制菜的上市公司。

事實上,預制菜市場進入的門檻并不低。企業需要大量的產業資源投入和腳踏實地的經營。近幾年熱錢的涌入和急功近利的思維讓這一領域出現了泡沫,這一亂象可能在不遠的未來得到糾正。

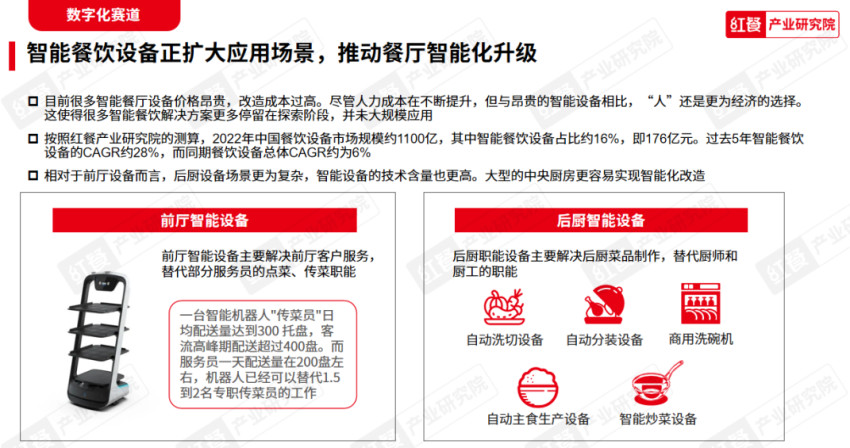

3.智能餐飲設備正擴大應用場景,推動餐廳智能化升級

餐飲智能設備早已出現在人們身邊。在前端,送餐機器人、自助咖啡機成為餐廳的熟悉面孔;在后端,自動上菜機器臂、智能配菜機等智能設備也擔任起重要角色。

尤其是在疫情以來,餐飲企業的人力成本、空間成本等壓力下,讓不少企業開始思考通過數字化、智能化來降本增效。以智能烹飪設備為例,全自動投調料、全自動投菜品、全自動洗鍋的高度自動化炒菜機器人,不僅加快了后廚的出餐速度,滿足了高峰期的出餐需求,同時還能保證出品口味的穩定。

目前,不少餐飲品牌已經將智能餐飲設備引入門店,如霸碗蓋碼飯、小女當家等。不難預見,未來智能烹飪設備或將大力賦能門店標準化、低成本的門店運營和快速擴張。

后疫情時代下的餐飲產業發展趨勢

1.上下游依存度升高,打造供應鏈是經營重心

供應鏈在整個餐飲產業中的重要性越來越顯著了。新的技術和生產工藝不斷涌現,以及餐飲連鎖化率持續上升。這讓標準化、規模化的工廠和中央廚房替代了傳統供應鏈的零散化作業模式,從而大大提升整個產業的運營效率。

新的智能化技術不僅僅減少了餐飲業對人力的需求,同時也提高了運營精細化水平,減少了資源浪費。上下游深度協同和縱向擴張已成產業長久不衰的發展主題。打破產業壁壘,擁抱合作伙伴,積極踐行變革,是推動產業升級進步的不二法則。

2.創新引領新“食尚”,技術助力效率提升和產業發展

消費端對于餐食的需求是推動餐飲產業創新的源動力。近年餐飲市場涌現了不少新產物,它們既滿足消費者需求,也引領和超越消費者需求。舉例來說,新的產品比如各種預制菜和復合調味料;新的原材料比如赤蘚糖醇及各類代糖;新的技術比如液氮速凍技術;新的經營模式比如城市共享中央廚房……這些都在說明餐飲不僅僅是人們生活中的基本主題,同時也可以成為撬動時尚消費的杠桿。

3.股權投資理性降溫,產業并購恰逢其時

2023年初,一份“IPO紅綠燈”行業審核標準的細則在網上流傳。在此背景下,餐飲投融資或在2023年趨冷。對于一些投資機構而言,餐飲企業及其背后的供應鏈企業可能不再是最優質的投資標的。

但對于實體企業和投資機構而言,2023年或許是一個很好的產業并購時機。餐飲并購的本質不是簡單短期套利,而是戰略協同。并購整合實現產業資源、行業經驗和資金實力的擴充,可以幫助企業迅速做大做強。

對于整個餐飲產業來說,并購有助于產業集中度的提高,是促進產業升級的有效途徑。

結語

前路漫漫,任重道遠,未來可期!我們相信,通過不斷探索和實踐,中國餐飲產業必將找到適合自己的發展之路。

以上是《2023中國餐飲產業生態白皮書》的部分內容呈現,紅餐產業研究院特推出了電子檔供免費下載。

獲取方式:

步驟一:關注【餐飲深觀察】微信公眾號;

步驟二:在后臺回復“產業白皮書”即可免費獲取本報告的電子檔。

相關推薦

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論