2020中國火鍋十大品牌揭曉,后疫情時(shí)代火鍋還能怎么玩?

紅餐品牌研究院 · 2020-09-10 23:15:05 來源:餐飲品牌觀察

導(dǎo)語 ?

前不久,在“2020中國餐飲營銷力峰會(huì)暨中國餐飲(品類)十大品牌頒獎(jiǎng)盛典”上, “2020中國餐飲(品類)十大品牌” 正式揭曉。

2020中國火鍋十大品牌都有誰?這份榜單透露出哪些火鍋發(fā)展動(dòng)向呢?

↓↓點(diǎn)擊視頻觀看

“2020中國火鍋十大品牌”榜單

文章看點(diǎn): ?

火鍋品類的發(fā)展現(xiàn)狀如何?

火鍋品類有哪些局限和阻礙?

未來,火鍋還有哪些突圍玩法?

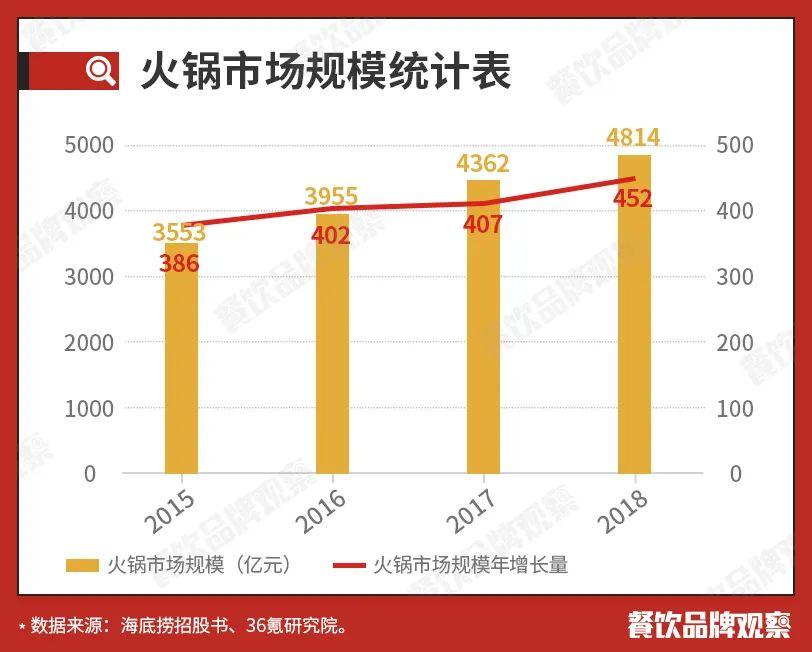

作為中國餐飲行業(yè)中當(dāng)之無愧的頭號品類,火鍋的江湖地位一直都比較穩(wěn)固。根據(jù) frost&sullivian 的統(tǒng)計(jì),2017年我國火鍋行業(yè)的規(guī)模已經(jīng)達(dá)到4362億元 ,并根據(jù)他們的預(yù)測,未來火鍋行業(yè)依然能夠保持每年10%的增速增長。此外,他們的數(shù)據(jù)還同時(shí)表明,在各式菜系的比較中,我國火鍋行業(yè)的市場占有率達(dá)到13.7%,高于傳統(tǒng)四大菜系,市場占有率排名第一。

火鍋有4300多億元的市場規(guī)模,要知道騰訊和阿里2019年的總營收也才分別為3772.89億元和3768.44億元,一口火鍋就可以頂?shù)蒙弦粋€(gè)科技巨頭了。可見,火鍋市場的發(fā)展前景不可小覷。

前段時(shí)間,海底撈發(fā)布了2020年上半年的財(cái)報(bào),其總營收同比減少16.5%,降幅超過200%。可是海底撈的股價(jià)不跌反升,近來海底撈盤中股價(jià)一度觸及55港元——這是自2018年上市以來的歷史最高價(jià)格。

△海底撈門店,圖片來源于海底撈官方微博

無獨(dú)有偶,呷哺呷哺的2020年上半年財(cái)報(bào)顯示其收入同比減少了29.1%,可是財(cái)報(bào)發(fā)布之后其股價(jià)也是不降反升。海底撈和呷哺呷哺的股價(jià)大漲背后,代表的是資本市場對火鍋未來業(yè)績的持續(xù)看好。同時(shí),也有相關(guān)數(shù)據(jù)表明,火鍋也是疫情后回血最快的餐飲品類之一。

1? 火鍋江湖如今是何模樣? ?

作為一個(gè)實(shí)至名歸的霸主品類,后疫情時(shí)代,火鍋的發(fā)展現(xiàn)狀究竟如何?未來,又將如何發(fā)展?或許透過 “2020中國火鍋十大品牌” 榜單,我們能尋找到答案。

1.川渝火鍋一馬當(dāng)先 ?

在中國的火鍋版圖中,火鍋品種繁多。若是按照地域來分類的話,既有以成都和重慶火鍋為代表的川渝火鍋,也有以老北京火鍋、羊蝎子火鍋等為代表的北派火鍋,還有以潮汕牛肉火鍋、豬肚雞火鍋為代表的粵式火鍋等等。

其中,川渝火鍋一馬當(dāng)先,牢牢占據(jù)著火鍋品類的大半壁江山。 ?在2020年中國火鍋十大品牌榜單中,川味火鍋強(qiáng)勢霸榜,海底撈、小龍坎、德莊、大龍燚、蜀大俠、譚鴨血等品牌表現(xiàn)搶眼。而以呷哺呷哺和撈王鍋物料理為代表的清湯火鍋則只占了兩席。近幾年大火的潮汕牛肉火鍋品牌陳記順和、左庭右院、八合里海記等均遺憾無緣本次榜單。

川渝火鍋的口味特點(diǎn)就是麻、辣、鮮、香。由于辣味具有一定的成癮性,川渝火鍋的受眾較廣,根據(jù)美團(tuán)點(diǎn)評的統(tǒng)計(jì),川渝火鍋的規(guī)模占比約為 56% ,是規(guī)模最大的火鍋品類,已經(jīng)成為中國火鍋的“代名詞”。

而根據(jù)中國餐飲報(bào)告2020年顯示,在2019年火鍋的主要細(xì)分品類中,川味火鍋的門店數(shù)同比增速最高,達(dá)到了27.8%。

2.頭部聚集效應(yīng)明顯 ?

作為餐飲行業(yè)的熱門賽道,火鍋行業(yè)向來不缺創(chuàng)業(yè)者。據(jù)美團(tuán)點(diǎn)評的數(shù)據(jù)表明,截止到2018年中,全國火鍋店數(shù)量約在40 萬。 而企查查的數(shù)據(jù)顯示,2019年新注冊的火鍋企業(yè)數(shù)量為8.8萬家,哪怕是在受疫情沖擊的今年,截至到8月份,新注冊的火鍋企業(yè)數(shù)量也達(dá)到了3.4萬家。可見,火鍋行業(yè)受創(chuàng)業(yè)者歡迎程度之高。

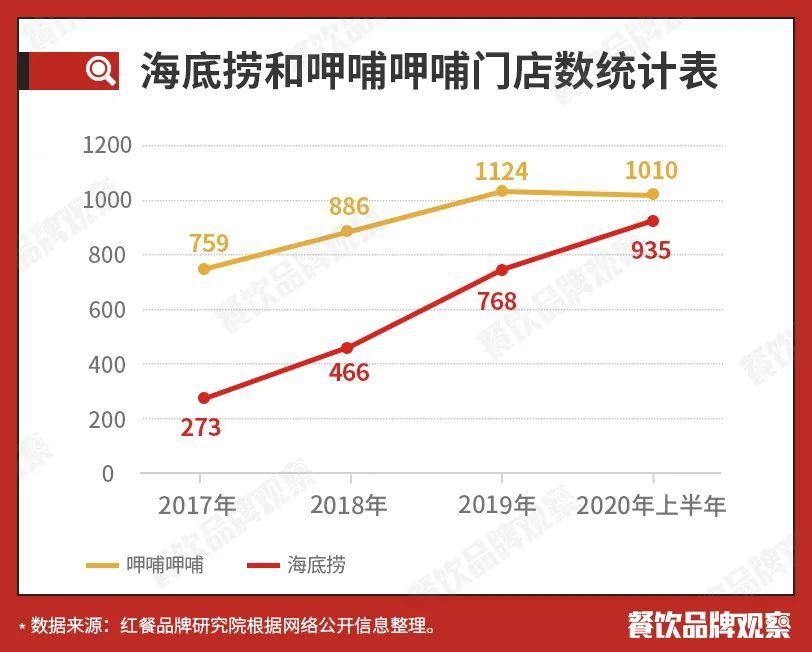

幾十萬家火鍋店同臺飆戲,出彩的不少,但要說起頭部玩家,也不過那幾家。就拿本次上榜的十大火鍋品牌來說,海底撈和呷哺呷哺作為火鍋行業(yè)中唯二的上市企業(yè),其門店規(guī)模、營業(yè)額等都要大于其他火鍋餐企。

截至2020年6月30日,海底撈的門店總數(shù)從去年年底的768家增長至935家,呷哺呷哺的門店總數(shù)達(dá)到了1010家。

哪怕是在飽受疫情沖擊的今年,兩大火鍋龍頭還在逆勢開店,尤其是海底撈光是今年上半年就新開了173家門店。中信證券在最新研報(bào)中表示,海底撈上半年開店數(shù)量超預(yù)期、逆市快速擴(kuò)張。

而小龍坎、德莊等品牌的規(guī)模亦不小,均已突破了500,朝著1000進(jìn)發(fā) ?。其他中小火鍋餐飲品牌,門店過百家的不少,但是能做到500以上規(guī)模的則實(shí)屬鳳毛麟角。可見,火鍋品類的頭部聚集效應(yīng)明顯。得益于更強(qiáng)的市場搶占能力以及較高壁壘的供應(yīng)鏈建設(shè)和品牌建設(shè),頭部品牌的快速拓展能力顯然要強(qiáng)于其他品牌。

3.火鍋外賣為大勢所趨 ?

一場突如其來的疫情讓火鍋外賣重新走紅了。疫情期間,火鍋外賣不僅給火鍋愛好者們解饞“續(xù)命”,也成為眾多國內(nèi)火鍋餐企的救命稻草。一時(shí)間凡是火鍋店就想著去做外賣,連此前堅(jiān)持不做外賣的品牌如巴奴、八合里海記等均在疫情中開通了外賣。

美團(tuán)點(diǎn)評《中國餐飲報(bào)告2019》顯示,火鍋是線上訂單第一的食物品類,火鍋外賣這個(gè)細(xì)分領(lǐng)域的市場規(guī)模已經(jīng)達(dá)到了300億 。海底撈2020年上半年的年報(bào)顯示光外賣營收就達(dá)到了4.1億元,占總收入4.2%,而2019年海底撈整年的外賣業(yè)務(wù)也就營收4.48億元。

△大龍燚火鍋外賣,圖片來源于其官方微博

據(jù)中國飯店協(xié)會(huì)數(shù)據(jù),2018年在火鍋行業(yè)營收結(jié)構(gòu)中,火鍋外賣占據(jù)行業(yè)5.7%市場份額。同時(shí),從2018年火鍋關(guān)鍵模塊營業(yè)額增長情況來看,火鍋外賣業(yè)務(wù)的增長速度遠(yuǎn)高于其他模塊,有望成為新的業(yè)務(wù)增長點(diǎn)。

疫情發(fā)生以來,火鍋外賣被更多消費(fèi)者熟知和接受,也算是進(jìn)行了一輪深度的消費(fèi)者教育,同時(shí)更讓火鍋品牌意識到了外賣的重要性,可能會(huì)投入更多精力去拓展。能預(yù)見到的是,火鍋外賣市場的競爭態(tài)勢勢必會(huì)越來越激烈。

4.供應(yīng)鏈和下沉兩大戰(zhàn)場正酣戰(zhàn) ?

作為標(biāo)準(zhǔn)化程度非常高的火鍋品類,要打造產(chǎn)品護(hù)城河,就得從供應(yīng)鏈入手,甚至有人認(rèn)為:“在火鍋行業(yè),得供應(yīng)鏈者得天下。”而下沉市場也是近年來頻頻被提及的熱門詞匯,在火鍋界同樣適用。

(1)供應(yīng)鏈之戰(zhàn)

供應(yīng)鏈成為火鍋品牌的必爭戰(zhàn)場。火鍋本身就是一個(gè)標(biāo)準(zhǔn)化程度高、可復(fù)制性強(qiáng)的品類,供應(yīng)鏈能力的強(qiáng)弱決定了品牌后續(xù)拓展的能力。 前臺的爭奪只是表象,其實(shí)后臺供應(yīng)鏈才是真正考驗(yàn)一家餐飲企業(yè)的實(shí)力。

細(xì)數(shù)那些頗具規(guī)模的火鍋企業(yè),都比較重視供應(yīng)鏈的建設(shè),甚至其創(chuàng)始人張勇都曾提到過:“我們最強(qiáng)的地方其實(shí)是供應(yīng)鏈。”可以看到這些年來,海底撈一直在發(fā)力蜀海,意欲打造體系內(nèi)第三家上市公司 。

2007年,海底撈把食材供應(yīng)部門拆分為“蜀海”,進(jìn)行公司化獨(dú)立運(yùn)作,為海底撈提供整體供應(yīng)鏈托管服務(wù);2011年,“蜀海”正式從海底撈獨(dú)立出來,以標(biāo)準(zhǔn)化中央廚房系統(tǒng),為餐企及零售企業(yè)提供供應(yīng)鏈服務(wù);2018年,蜀海交易額約50億元。

有數(shù)據(jù)表明,海底撈超過85%的原材料來自關(guān)聯(lián)企業(yè)?。并且據(jù)知情人士透露,未來海底撈全部食材或?qū)⒂墒窈7?wù)。

△海底撈門店,圖片來源于海底撈官方微博

而呷哺呷哺對后端的發(fā)力點(diǎn),聚焦在對原產(chǎn)地食材的搶奪上,并建立起源頭追溯制度。去年,呷哺和內(nèi)蒙古錫林郭勒盟政府簽約,建成第二個(gè)錫盟羊產(chǎn)業(yè)基地。為了打造獨(dú)特的醬料,呷哺在青島平度建立花生基地……

今年5月份,巴奴斥資1.5億的中央廚房開始投入運(yùn)營。這座新央廚負(fù)責(zé)毛肚、蝦滑、蔬菜等各種重要食材的初次加工處理,總面積高達(dá)32000㎡。巴奴打造這個(gè)第三代供應(yīng)鏈的初衷就是為了確保食材新鮮和穩(wěn)步開店。

△巴奴毛肚火鍋,圖片來源于其官方微博

據(jù)了解,大龍燚也自建了供應(yīng)鏈系統(tǒng),集底料研發(fā)生產(chǎn)、品質(zhì)檢驗(yàn)管理、倉儲物流管理于一體,能最大限度保證中央工廠出產(chǎn)產(chǎn)品的質(zhì)量、口味、食品安全,讓全國所有門店都沒有后顧之憂。

(2)下沉市場之戰(zhàn)

近年來,下沉成為餐飲行業(yè)的熱門詞匯,無論是茶飲還是快餐品牌,大家都不約而同在呼喊這一口號,火鍋亦如此。有業(yè)內(nèi)人士表示,非一線城市消費(fèi)潛力有望在未來五年被激發(fā)。

當(dāng)一二線市場遍地都是火鍋店,大家拼得頭破血流的時(shí)候,去往下沉市場不失為一個(gè)好辦法。于是,可以看到,哪怕強(qiáng)大如海底撈也不得不往二三線城市拓展。

觀察君通過梳理海底撈的財(cái)報(bào)后發(fā)現(xiàn),近2年來,海底撈在二三線城市開店的總數(shù)要明顯多于一線城市。可見,占領(lǐng)更多下沉市場,是海底撈努力的方向之一。

而其他品牌亦有此策略。譬如大龍燚的子品牌如在蜀,與大龍燚主打一線市場不同,其一開始的策略便是主打二三線市場,通過加盟,憑借主品牌大龍燚多年構(gòu)建的供應(yīng)鏈體系,快速地在火鍋品牌、質(zhì)量尚魚龍混雜的二三線城市打開市場。?

2? 沸騰中的焦慮 ?

表面看似一片紅火的火鍋市場,背后卻也隱藏著危機(jī)和焦慮。 ?一方面是越來越多的創(chuàng)業(yè)者殺入這個(gè)賽道企圖分得一杯羹,另外一方面是居高不下的淘汰率。據(jù)企查查的數(shù)據(jù)表明,2019年火鍋企業(yè)的新注冊量為88692,而注銷/吊銷量也達(dá)到了38313。

1.準(zhǔn)入門檻低,同質(zhì)化競爭嚴(yán)重 ?

出現(xiàn)如此高淘汰率首要原因是因?yàn)榛疱佇袠I(yè)同質(zhì)化競爭激烈。由于進(jìn)入門檻低,越來越多的創(chuàng)業(yè)者選擇做火鍋,導(dǎo)致火鍋市場格局高度分散,同質(zhì)化競爭激烈。

據(jù)36氪研究院的數(shù)據(jù)顯示,在我國傳統(tǒng)火鍋門店中,75%為單體門店。家庭作坊的單店在供應(yīng)鏈和運(yùn)營層面的能力缺乏,產(chǎn)品創(chuàng)新能力弱,無法跟連鎖店整齊劃一的作戰(zhàn)能力相抗衡,抗風(fēng)險(xiǎn)能力也不強(qiáng),很容易就被模仿和超越。

于是可以看到,火鍋行業(yè)近年來迎來了洗牌潮 ,一批沒有競爭力勢能不強(qiáng)的火鍋店被淘汰出局,存活下來的玩家要是不與時(shí)俱進(jìn),隨時(shí)也將面臨被KO掉的風(fēng)險(xiǎn)。

2.跨界者搶食 ?

從前,吃火鍋就意味著三五人約一個(gè)餐廳,邊吃邊涮邊聊,有聚會(huì)的情調(diào)在。可是隨著火鍋外賣和生鮮電商平臺的興起,火鍋堂食的市場被瓜分了一部分,加上火鍋超市的出現(xiàn),讓火鍋的就餐場景和渠道變得更為豐富化了。

火鍋食材超市,是近幾年興起的一個(gè)新細(xì)分品類 ?,首要面對的是堂食之外的家庭火鍋場景。各類火鍋的食材、調(diào)料、底料、酒水等在此一應(yīng)俱全,并且大多這類超市還售賣燒烤食材與用具。

△鍋圈食匯門店,圖片來源于其官方微博

年初,一站式火鍋燒烤食材超市“鍋圈食匯”獲得了5000萬美元B輪融資;同類型的懶熊火鍋也在今年完成了千萬等級的融資。

不可否認(rèn),這股新崛起的食材供應(yīng)力量必然會(huì)分走一部分原本屬于線下堂食火鍋的客流。火鍋店若是不能提供更多有價(jià)值感的差異化的東西,未來的路只會(huì)越來越難走。

3.食品安全事故頻發(fā) ?

此外,頻發(fā)的食品安全事故也是困擾火鍋行業(yè)的一個(gè)大難題 。前不久,上上謙火鍋長寧店在使用的熱水杯、調(diào)料碗檢出了禁止檢出的大腸菌群,而海底撈濟(jì)南店有兩位消費(fèi)者在烏雞卷中吃出了硬質(zhì)塑料片……

大到連鎖餐企,如海底撈,小到單店,時(shí)不時(shí)都有食品安全事故被曝出。不是被曝用老油,就是被發(fā)現(xiàn)有蒼蠅、蟑螂等蟲子,抑或是大腸桿菌超標(biāo)……

食品安全是消費(fèi)者最敏感的領(lǐng)地,而一些火鍋餐企卻一再挑戰(zhàn)著消費(fèi)者的底線,屢教不改。若是這種狀況一再持續(xù)的話,受傷害的只能是整個(gè)火鍋行業(yè)了。

3? 后疫情時(shí)代,火鍋還能怎么玩? ?

據(jù)36氪研究院的數(shù)據(jù)表明,火鍋?zhàn)鳛椴惋嬓袠I(yè)市場規(guī)模最大和增速最快的細(xì)分賽道,將在未來三年迎來超過7000億的市場空間 。如此大規(guī)模的市場,意味著無限的商機(jī)和發(fā)展?jié)摿Α5牵瑫r(shí)跟全國幾十萬家火鍋店同臺競賽,要想出挑卻并非易事。

尤其是在后疫情時(shí)代,各種因素疊加造成的不確定性,讓原本就廝殺激烈的火鍋賽道顯得更撲朔迷離。那么,眼下的火鍋玩家要想脫穎而出,究竟該怎么玩呢?

1.打造?“火鍋+”細(xì)分市場 ?

現(xiàn)在的火鍋市場,是3個(gè)月一小變,6個(gè)月一大變,一年后市場的玩法可能都翻天覆地,但精耕細(xì)作毫無疑問是大趨勢。大龍燚火鍋創(chuàng)始人柳鷙認(rèn)為,“火鍋+”細(xì)分市場將是一個(gè)新的機(jī)會(huì)點(diǎn)。

市面上,已經(jīng)有不少火鍋品牌嘗到了火鍋+細(xì)分市場的甜頭 。比如火鍋+環(huán)境,造就了成都的園里火鍋;用火鍋+鹵味的另類吃法,又帶火了賢合莊鹵味火鍋,短短時(shí)間就把門店開到了近40家;強(qiáng)調(diào)鴨血火鍋底的差異化打法,譚鴨血老火鍋在2年多時(shí)間內(nèi)拓店近500家。

△譚鴨血老火鍋,圖片來源于其官方微博

作為在長沙享有極高知名度的豬肚雞火鍋品牌,撈緣豬肚雞和煲大王也是借著聚焦豬肚雞細(xì)分賽道,才得以嶄露頭角,在湖南各大商場及街鋪開店30家(全直營),實(shí)現(xiàn)全店盈利,營業(yè)額從三千多萬增長至一個(gè)多億。

火鍋?zhàn)鳛橐粋€(gè)標(biāo)準(zhǔn)化程度極其高的品類,產(chǎn)品的構(gòu)成極其簡單,無非就是鍋底、食材、調(diào)料。要想實(shí)現(xiàn)在產(chǎn)品層面的創(chuàng)新并不容易,在滿大街都是火鍋店的時(shí)候,如何讓消費(fèi)者記住,走細(xì)分化不失為一個(gè)比較好的策略。

2.新零售及外賣延伸消費(fèi)場景 ?

雖然新零售和外賣的崛起,給傳統(tǒng)火鍋店造成了一定的經(jīng)營壓力,但是從另外一個(gè)角度來說,這也很可能是一個(gè)機(jī)遇,讓傳統(tǒng)的火鍋店重新思考未來的可能打法。

譬如新零售在改變零售業(yè)格局的同時(shí),也在改變著火鍋的消費(fèi)習(xí)慣。 ?新零售嫁接到火鍋上將重構(gòu)餐廳、餐品、顧客三者的關(guān)系,徹底打破餐廳歷來以門店為中心的經(jīng)營模式。譬如“火鍋+超市”的混搭,火鍋店旁邊開設(shè)食材超市,讓新鮮食材與美味火鍋產(chǎn)生關(guān)聯(lián),強(qiáng)化了顧客體驗(yàn)感和場景式消費(fèi),引領(lǐng)“逛+吃”的新潮流。

這種逛+吃的形式也許可以用到火鍋店里,有沒有可能火鍋也借鑒這種方法,在火鍋店里提供這些半成品食材,在零售的層面去做更多探索。

3.緊跟健康風(fēng)潮或是突破口 ?

雖然麻辣口味的火鍋是很多人的最愛,可是不能否認(rèn)的是,當(dāng)下的消費(fèi)者對于養(yǎng)生和健康的需求卻是與日俱增的。譬如在2018年世界杯期間,某外賣平臺數(shù)據(jù)顯示,在火鍋、小龍蝦和各種夜宵火爆的同時(shí),潤喉糖、消食片也同樣熱賣。

近年來,一股崇尚養(yǎng)生的火鍋品牌乘勢崛起。譬如主打養(yǎng)生的椰子雞火鍋在華南市場大火,用椰汁作為湯料,搭配雞肉、竹笙等清淡食材,同時(shí)用小米辣、沙姜、小青桔和海鮮醬油制作蘸料,簡單的食材搭配讓人細(xì)細(xì)品味出食物的本真;位于上海的辣府火鍋店采用涼茶鍋底,甘甜的涼茶不僅襯托出鍋底的麻辣鮮香,還有去火、去燥功效……

人們對于健康和養(yǎng)生的追求不曾停止過,這意味著這一塊的市場永遠(yuǎn)有需求,就看誰能真正找準(zhǔn)突破口了。

4.構(gòu)建好生態(tài)鏈 ?

火鍋餐企未來的競爭不僅限于產(chǎn)品層面的競爭,更多的是生態(tài)鏈系統(tǒng)層面的競爭,誰能擁有穩(wěn)固的生態(tài)體系,誰就能在萬變的商業(yè)環(huán)境中立于不敗之地 。這一點(diǎn),在今年的疫情中就被證實(shí)過了。

雖然海底撈這里大型火鍋餐企在此次疫情中損失也不小,但是相比小型火鍋店朝不保夕,隨時(shí)面臨倒閉的窘境不同,海底撈在此次疫情中反而逆勢開了近200家新店。這就是生態(tài)系統(tǒng)的穩(wěn)固支撐在發(fā)揮作用。

△賢合莊鹵味火鍋,圖片來源于其官方微博

作為火鍋行業(yè)名副其實(shí)的霸主,海底撈的多元火鍋生態(tài)早已形成。供給鏈、新零售,都被海底撈歸入到商業(yè)生態(tài)中。而除了海底撈之外,小龍坎、大龍燚等火鍋企業(yè)也在通過新零售板塊打造企業(yè)的多元生態(tài),以提高企業(yè)的盈利能力和抗風(fēng)險(xiǎn)能力。

因此,對于生態(tài)系統(tǒng)的構(gòu)建或許也是未來火鍋餐企競爭的主戰(zhàn)場。

結(jié)語 ?

2020年對于火鍋行業(yè)來說也是不平凡的一年,讓原本更看重體驗(yàn)和氛圍的傳統(tǒng)火鍋開始意識到新渠道和新場景的可能性。作為霸主的海底撈門店馬上破千了,而越來越多的潛力品牌也緊隨其后,在如此大盤子的火鍋江湖中,還將有哪些實(shí)力選手突圍而出,觀察君表示非常期待。

?

撰稿?| 楚喬?? 編輯?| 樊寧?

設(shè)計(jì)?| 羅方

?

參考資料:

1. 海底撈、呷哺、巴奴……火鍋龍頭們打響供應(yīng)鏈搶奪戰(zhàn)!| 火鍋餐見

2. 火鍋的升維戰(zhàn)爭:供應(yīng)鏈定乾坤 | 進(jìn)擊波財(cái)經(jīng)

3. 舌尖上的“古董羹“——火鍋行業(yè)研究及消費(fèi)者調(diào)研報(bào)告 | 36氪研究院

4. 沸騰的萬億市場,且看龍頭乘勢而起 | 東方證券

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論