海底撈變謹慎了

柳柳 · 2024-11-29 10:36:11 來源:虎嗅網

和上半年沒有大舉開店如出一轍,海底撈第三季度沒有在海外開新店,還暫時關閉了位于東南亞的一家餐廳,并計劃在不久的將來將其作為第二品牌餐廳重新營業。

而在三年前“啄木鳥計劃”推進時,海底撈在國內也是暫緩開新店,關閉業績不好的門店。

海底撈出海已經走了12年。在新加坡開設海外首家門店10年后,海底撈將國際業務分拆為特海國際在港上市。今年5月,又在美國雙重上市。但2019年到2022年,特海國際一直處于虧損狀態。2023年,特海國際扭虧為盈。到今年第三季度,海底撈海外盈利能力明顯增強。收入同比增長14.6%達1.99億美元,溢利3770萬美元(包含約2590萬美元的匯兌收益)。

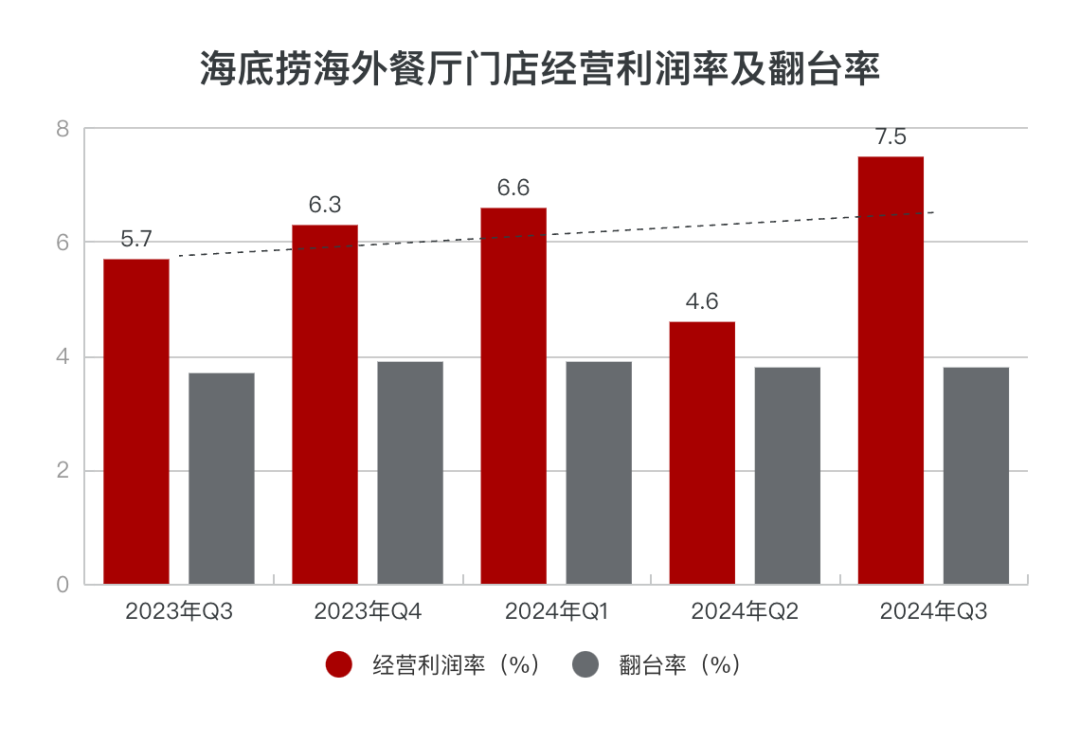

第三季度,海底撈在海外整體平均翻臺率為3.8次/天,上年同期為3.7次/天。其中,東南亞門店數量和門店流量第一。北美客單價依舊第一。東亞門店翻臺率最高,達到4.3次/天,比去年同期提升0.4次/天,超過國內水平(2024年上半年海底撈在國內翻臺率為4.2次/天)。而這一數字被不少分析機構認為還存在天花板,因為沒有夜宵場景,深夜翻臺率會有制約。

“啄木鳥計劃”曾成為楊利娟當上海底撈CEO的助力。如今,特海國際2024年三季報,也是“救火隊長”楊利娟上任特海國際CEO四個月后第一份成績單。

海外開店更謹慎了

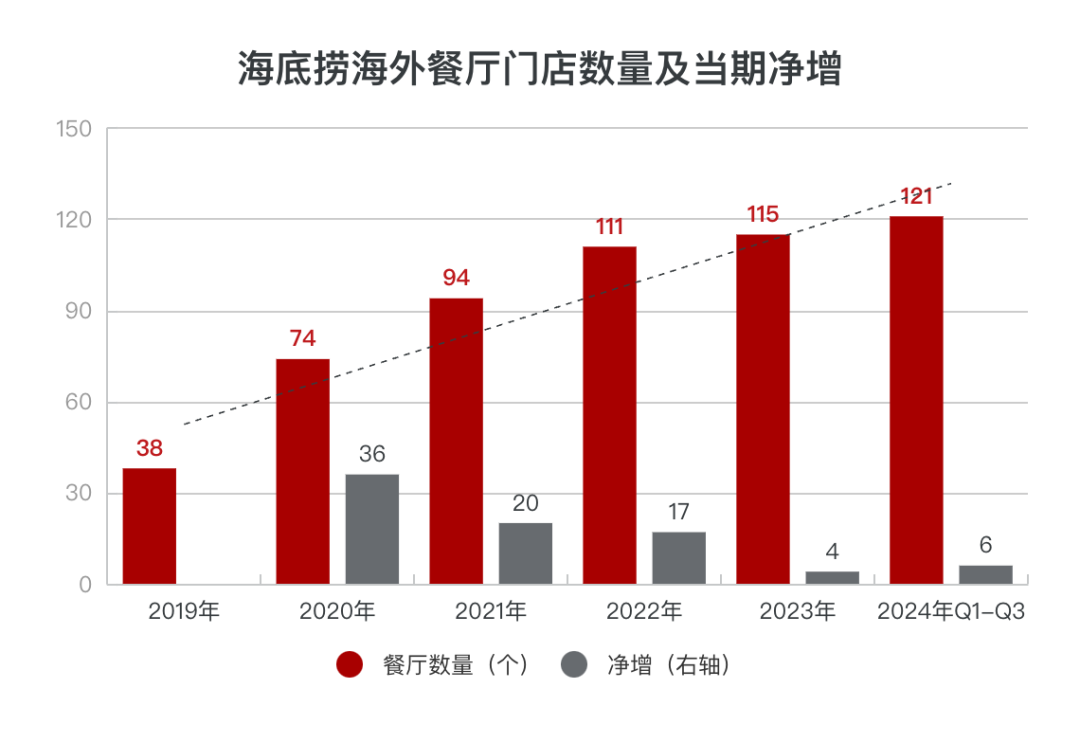

海底撈在海外開店增速持續放緩,整體依舊謹慎。

截至2024年9月30日,海底撈海外餐廳總數為121家,較2023年底凈增加6家,其中,東南亞、東亞、北美、其他地區,對應門店數分別為73家、18家、20家、10家。

與去年同期相比,前三季度,海底撈在東南亞增加4家門店。東亞增加1家。北美增加2家。東南亞整體在飲食習慣上與國內具備更多相似之處。一直以來門店開設最多。所有門店依舊直營。

2024年3月,楊利娟就在分析師會議提及,海底撈2024年在國內市場的新店數量只有兩位數的增速,簽約13家門店。更早前,在2021年海底撈推行的“啄木鳥計劃”中,就提過,若集團海底撈門店的平均翻臺率低于4次/天,原則上不會規模化開設新的海底撈門店。

海底撈從最開始出海節奏就不激進,出海前7年才開了24家。2020年~2023年,海底撈海外凈開門店數分別為36家、20家、14家、4家。

2024,海底撈海外擴張速度依舊相對較慢,但將更多一線授權放給了國家經理。

據虎嗅獨家獲悉,在特海國際的海外架構體系中,每個區域市場有各自的國家經理,對各自國家的業務直接負責。自去年開始,特海國際明確各國家經理為各市場產品工作的第一責任人。

民生證券指出,2023年,特海管理架構已由總部-大區經理門店經理轉變為總部-大區經理-區域經理-門店經理,四層結構劃分了更多的權力和責任到區域和國家層級。

三季度,楊利娟也提到向上提升國家經理的分紅比例、優秀店經理尤其是A級店經理的分紅比例;通過雙管政策讓優秀管理人員的激勵更加顯著,整體延續“低底薪,高分紅”薪酬結構。

在海底撈最新的“紅石榴計劃”中,各個國家餐飲新項目,由優秀國家經理開啟創新計劃,覆蓋包括其他類型的火鍋、燒烤、快餐等類別,由總部提供市場調研、產品研發、品牌營銷、設計裝修等資源支持。

其中,面館、清真火鍋是海外市場多品牌重點培育的品類。在三季報會議中,楊利娟也提及,美國面館(2020年收購了Hao Noodle)經過經營整改,已經扭虧為盈,但是相比北美其他成功的中式快餐或正餐,在環境產品和體驗上還有不少進步空間。

虎嗅獲悉,海底撈的清真火鍋在東南亞和中東市場潛力很大,目前特海國際已在馬來西亞和迪拜同時部署清真火鍋的項目。近期,也將有料火鍋帶入新加坡市場。

新加坡面館在原有基礎上嘗試結合快餐、辦公團餐,目前在產品打磨中。另外有計劃做烤肉以及一些快餐,已經在做原型店的籌備。產品會對標市場上已較為成熟賽道,引入數字化運營手段。

與謹慎節奏相對應的是,海底撈第三季度經營利潤率為7.5%,拿到今年單季度最佳。第一季度和第二季度的經營利潤率分別為6.6%,4.6%,說明楊利娟上任四個月,海外門店盈利能力明顯增強。

在Q3財報會議中,楊利娟提出,截至9月份海底撈在海外已開8家,有6家在開業的首月就實現了首次盈利,有1家是在第二個月實現的首次盈利,但還有1家需要解決一些疫情期間遺留的工程問題,做了大量的維修和維護,暫時還在爬坡期。

客單價第一的北美,被視為“潛力最大”

北美海底撈一直都被評為“包貴的”。從財報表現來看,北美市場一直是海底撈客單價最高的區域,比國內高近3倍左右的價差。

近兩年,海底撈北美客單價出現降低趨勢。2022年,海底撈在北美市場客單價為52美元,2023年這一數字為45美元。今年第三季度,海底撈客單價為43.5美元,去年同期為41.2美元。原因是今年第三季度海底撈在北美做了營銷調整和菜品豐富。

虎嗅獲悉,在美國紐約一家海底撈門店,售賣的普通鍋底一格6~7美元,牛油鍋底、冬蔭功鍋底在10美元左右,肉品大多在10~20美元之間,設有19.99經典單人、39.98經典雙人套餐(包含鍋底)。現在,折扣最大的是兩款肉品,工作日不限量的1.99美元整份的安格斯相間肥牛、2.99美元整份的澳洲羊肩肉,門店也會有學生69折。

沒有像美甲這樣的增值服務,會有服務費和小費。北美餐廳根據地理位置、周邊客群做了一些跨界優惠,比如憑圣地亞哥動物園門票、王者榮耀等級可以有兌換券優惠,一些門店有人偶互動、漢服體驗、川劇變臉,科目三也跳到了紐約。

北美和歐洲接下來被海底撈視為重點開拓市場之一。楊利娟近期對外表示,特海國際最快明年將在紐約和洛杉磯開設更多門店,美國市場在全球范圍內“潛力最大”,并正在考慮潛在市場例如瑞士、德國、西班牙和法國。

虎嗅了解到,去年上半年海底撈首次進入中東市場——阿聯酋,今年持續拓展東南亞市場,包括菲律賓和馬來西亞東部。在東南亞市場,海底撈在柬埔寨設立了首家門店,也在籌備馬來西亞東部新市場 —沙巴的項目。但相比于以新加坡為代表的東南亞,海底撈在潛力更大的北美,遇到的本土化挑戰會更高。

一方面,美國的消費力占據優勢,但餐飲人力成本更高,在門店成本結構通常達30%以上 。海底撈三季度也顯示,員工成本整體占比已提高為33.1%,2023年同期為32.9%。

海底撈創始人張勇曾判斷,“國際化并不是當務之急,而是流程化和制度化。”2017年,海底撈在新加坡自建過中央廚房,制造和加工食材,部分食材則向當地供應鏈采購,在新加坡為核心的東南亞地區培養出“土生土長”門店經理制度,馬來西亞半數門店經理為當地華人。

虎嗅獲悉,目前,海底撈在新加坡、馬來西亞、印尼、越南、泰國和日本設有中央廚房。截止去年年底,特海國際在海外共有1615家供應商,其中912家在東南亞,321家在北美。在北美,海底撈供應鏈生態還未同新加坡一樣更完善。供應鏈成本不低,所面對的顧客群體也更為復雜,需要吸引更多的是非華人中的當地人,尤其是那些不熟悉中餐火鍋的客群增量。

出海路上不斷強化組織力的海底撈,開店更為審慎了。面對國內多家火鍋品牌瘋狂出海,且單店盈利能力比國內更強的競爭態勢,未來,海底撈在北美、歐洲等市場的滲透難度只高不低。

整個消費生態鏈不出海,品牌的動作就會變成單打獨斗。這也是每個中餐品牌出海都需要面臨的難題。

本文轉載自虎嗅網,作者:柳柳

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論