《中國餐飲出海發展報告2024》發布:餐飲出海進入新階段,本土化策略助力品牌出海

紅餐產業研究院 · 2024-09-28 12:33:52 來源:紅餐網

“出海”是近年餐飲市場的重要趨勢之一,那么近期餐飲出海有什么發展亮點?中國餐飲品牌出海又需要注意哪些?9月26日,在“2024餐飲出海發展論壇”現場,紅餐產業研究院發布了《中國餐飲出海發展報告2024》。

9月23—26日,由廣州市商務局指導,世界中餐業聯合會、央廣網、紅餐網聯合主辦,紅餐產業研究院、央廣網餐飲頻道聯合承辦的2024第四屆中國餐飲品牌節,在廣州朗豪酒店&南豐國際會展中心盛大召開。本屆盛會以“聚力·共好”為主題,以品牌力峰會、系列專題論壇、HCC餐飲展、紅鷹獎盛典、《紅人面對面》專訪等多種形式,與餐飲產業鏈創業者和管理者深度互動,為餐飲伙伴賦能,創造更有效的鏈接價值。

9月26日,“2024餐飲出海發展論壇”成功舉辦。作為第四屆中國餐飲品牌節的重點論壇之一,“2024餐飲出海發展論壇”匯集了海外餐飲專家、出海品牌創始人和高管等重磅嘉賓,就中國餐飲出海進行深入探討和互動。

論壇上,紅餐產業研究院發布了《中國餐飲出海發展報告2024》(以下簡稱“報告”),對海外市場、品類特征以及出海品牌在海外的發展措施等進行分析總結,為有意出海的品牌方、投資人、供應鏈企業提供參考。

論壇上,紅餐產業研究院高級研究經理勞華輝在現場對《中國餐飲出海發展報告2024》進行了專業解讀。以下是該報告的部分精彩內容解讀。

海外餐飲發展空間大,中國餐飲出海進入新階段

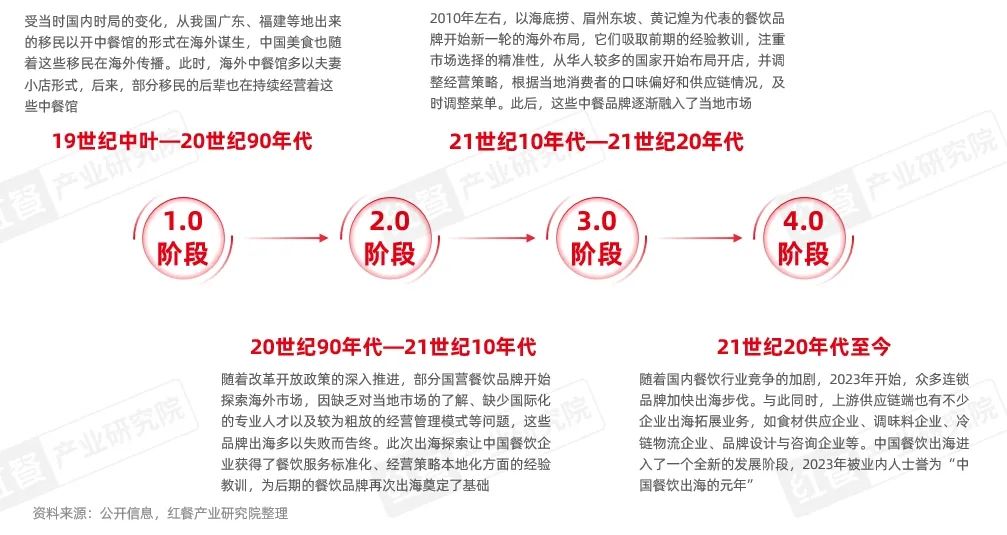

中國餐飲出海經歷了相當長時間的發展,最早可以追溯到19世紀中葉。彼時,我國廣東、福建等地到海外謀生的移民,在務工的同時把中餐帶到海外,那時的中餐館更多以夫妻小店為主。時至今日,仍有部分移民的后輩依然在經營著中餐廳。

到了20世紀90年代,隨著改革開放政策的深入推進,部分國營餐飲品牌開始探索海外市場,因缺乏對當地市場的了解、缺少國際化的專業人才以及較為粗放的經營管理模式等問題,這些品牌出海多以失敗告終。

2010年左右,以海底撈、眉州東坡、黃記煌為代表的餐飲品牌開始新一輪的海外布局,這些品牌吸取前期的經驗教訓,注重市場選擇的精準性,從華人較多的國家開始布局開店,并調整經營策略,根據當地消費者的口味偏好和供應鏈情況, 及時調整菜單,逐漸融入了當地市場。

隨著國內餐飲行業競爭的加劇,為了尋找更廣闊的發展空間,2023年開始,眾多連鎖品牌加快出海步伐。與此同時,上游供應鏈端也有不少企業出海拓展業務。中國餐飲出海進入了一個全新的發展階段,而2023年也被業內人士譽為 “中國餐飲出海的元年”。

目前,海外中國餐飲門店已經發展到近70萬家,市場規模近3萬億元。海外的中國餐飲門店已遍布包括新加坡、印尼、越南、菲律賓、日本、韓國、美國、加拿大、英國、法國、西班牙、阿聯酋、澳大利亞等180余個國家和地區。

菜單本地化、營銷多元化、供應鏈全球化,品牌踐行本土化策略

過去,我國的餐飲品牌在海外開設的門店大多不是品牌自身想“走出去”,而是海外的華人華僑、留學生因創業需求,尋找國內的餐飲品牌合作開設的授權加盟店。

近年來,越來越多的品牌開始主動出海,甚至將出海作為國際化發展戰略,開放全球加盟/合伙人計劃,主動去海外尋找合作伙伴。

此外,部分國內餐飲品牌在國際化方面的意識也在提升,不少品牌加深了本土化策略,從產品、口味、餐廳環境等方面創新調整,以迎合當地消費者的飲食習慣。具體措施包括:菜單本地化、營銷多元化、供應鏈全球化。

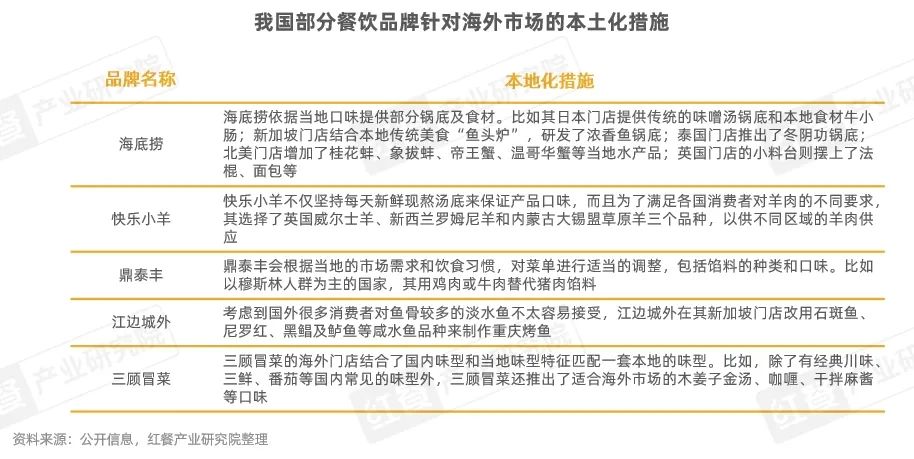

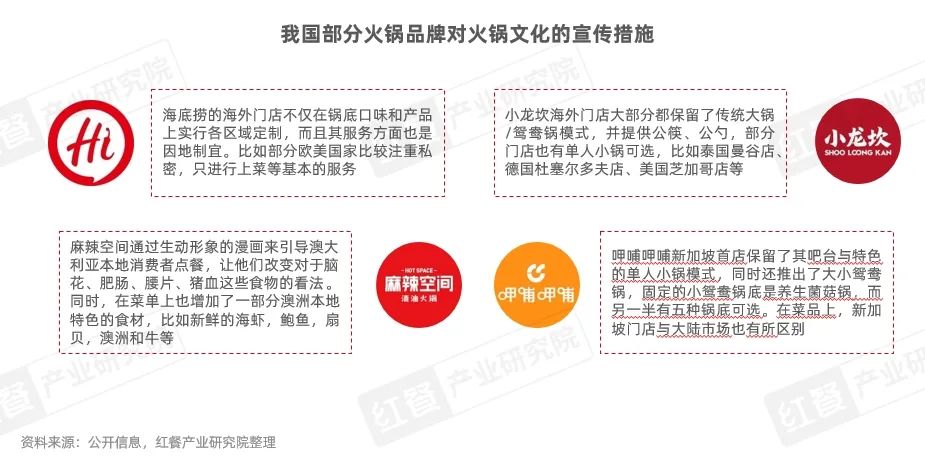

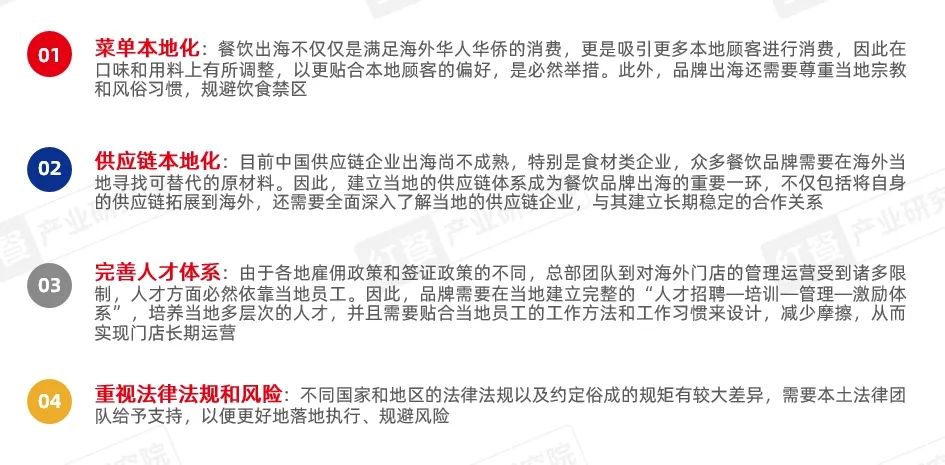

菜單本地化:餐飲品牌會根據當地的消費者口味和需求合理調整菜單,如剔除掉一些當地消費者不吃或者禁忌的食材,增加當地的食材以及流行口味,從食材、口味甚至用餐模式都做了本地化的調整。比如海底撈在日本門店會提供傳統的味噌湯鍋底和本地食材牛小腸,在新加坡門店則會結合本地傳統美食“魚頭爐”研發了濃香魚鍋底,在泰國門店會推出了冬陰功鍋底等。

營銷多元化:為了快速提升品牌知名度與影響力,很多餐飲品牌在海外市場采用“線上+線下”雙軌傳播策略。其中,線上傳播主要是在 Facebook、TikTok、Instagram、Twitter等海外主流的社交媒體做品牌的傳播和推廣;線下傳播的方式就更加多元化,比如與當地知名度較高的代言人合作,或在人流量較大的商區開設快閃店,或與有一定知名度的品牌進行聯名推廣,又或者直接打折促銷、買一送一等。

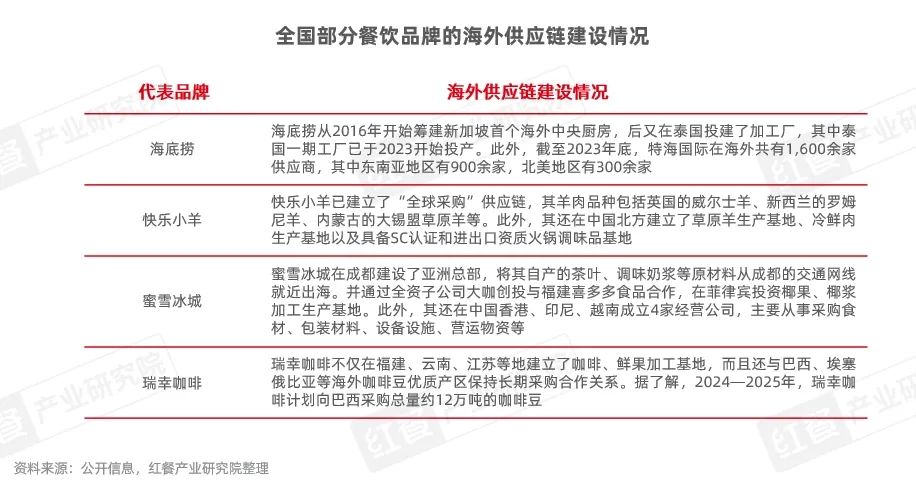

供應鏈全球化:為了能在海外市場站穩腳跟并持續發展,越來越多的品牌重視其供應鏈的全球整合能力。比如,海底撈從2016年就開始籌建海外中央廚房,截至2023年底,特海國際在海外共有1,600余家供應商,其中東南亞地區有900余家,北美地區有300余家;快樂小羊已建立了“全球采購”供應鏈;蜜雪冰城在中國香港、印尼、越南成立4家從事采購食材、包裝材料、設備設施、營運物資的子公司。但目前看來,國內餐飲品牌在海外的供應鏈體系尚未完善,大部分品牌的原材料依賴于中國出口和當地采購。

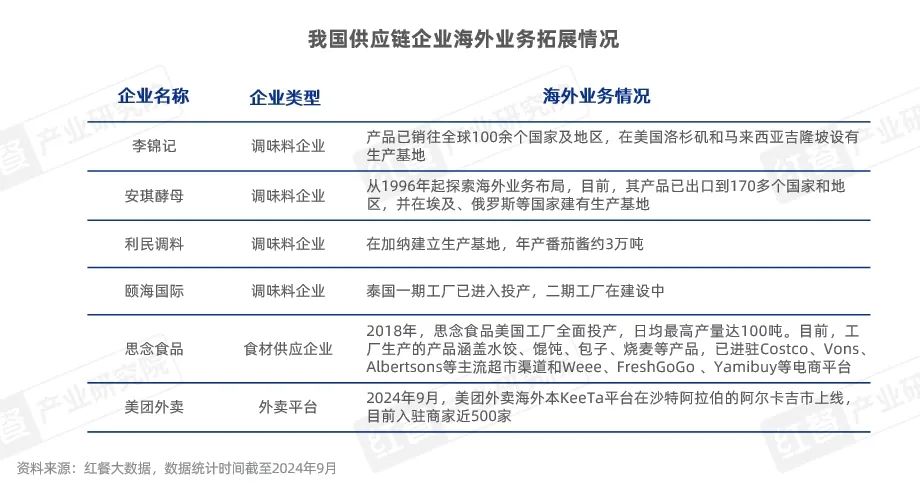

近年來,供應鏈端諸如食材供應企業、調味料企業、預制菜企業、冷鏈物流企業、外賣平臺等也在積極地拓展海外業務,為我國的餐飲品牌在海外發展提供助力。例如,思念食品的首家海外工廠于2018年在美國全面投產;頤海國際的泰國工廠已進入投產;美團外賣海外版KeeTa平臺已于2024年9月在沙特阿拉伯的阿爾卡吉市上線。

總體來看,這些餐飲相關的供應鏈企業在海外業務拓展上以進出口貿易為主,在海外建立加工廠的企業較少,且多以調味料企業為主。隨著國內餐飲品牌在海外市場對供應鏈需求的增多,供應鏈出海在未來幾年或將迎來“小高潮”。

現制飲品海外擴張速度快

從細分賽道來看,目前火鍋、飲品、麻辣燙/冒菜等賽道有較多的品牌在海外發展出了一定規模,逐漸站穩腳跟。紅餐產業研究院梳理發現,這些品類基本滿足以下三個要素:其一,標準化程度較高,易于連鎖化發展;其二,在海外市場出現的時間較長,市場教育難度較低;其三,具有中式文化元素特征。

1.火鍋:品牌出海時間較早,已基本完成市場教育

火鍋是我國餐飲賽道中出海較早的一個品類,早在1995年,重慶小天鵝火鍋就走出了國門,并先后在洛杉磯、西雅圖、奧林皮亞等城市開設分店。目前,國內已有諸多火鍋品牌在海外設立直營店或加盟店,其中,海底撈旗下主營國際市場的特海國際已在海外13個國家開設了110余家門店。

如今,在眾多品牌的宣傳引導下,火鍋已經基本完成了海外市場教育,不少海外本地消費者可以熟練地使用筷子吃火鍋,部分消費者還能接受腦花、肥腸、豬血等內臟食材。

同時,為了迎合海外當地消費者的分食習慣,部分火鍋品牌在海外門店內設置了單人食用的小鍋,比如小肥羊、小龍坎火鍋等。

2.現制飲品:品牌出海提速,部分品牌海外門店數已超千家

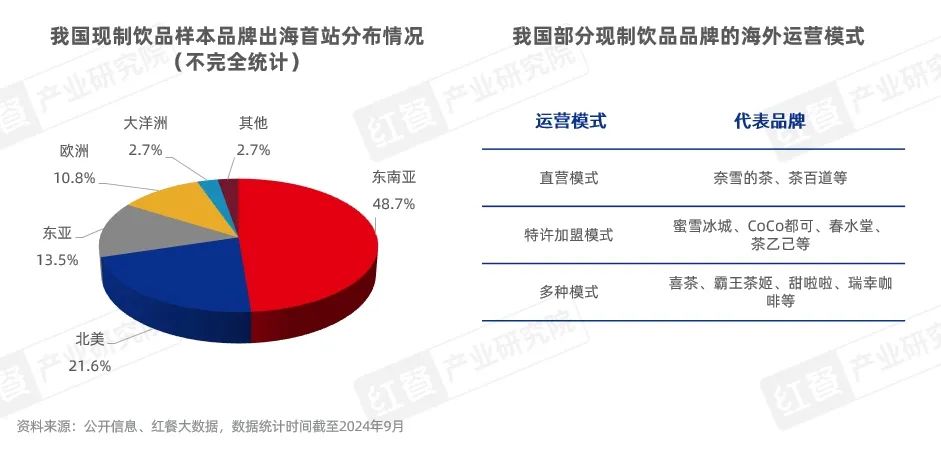

現制飲品賽道出海的品牌較多,海外門店擴張也較快,2018年出海的蜜雪冰城海外門店數已突破4,000家。從出海時間來看,2018年之前出海的現制飲品品牌多以發源于中國臺灣的茶飲品牌為主,如日出茶太、CoCo都可、歇腳亭、春水堂等;發源于中國大陸的現制飲品品牌大多在2018年以后開始拓展海外市場。2023年以后,飲品出海品牌激增,如瑞幸咖啡、庫迪咖啡、滬上阿姨、益禾堂、甜啦啦等。

從這些現制飲品品牌的出海首站來看,早期發源于中國臺灣的茶飲品牌出海首站多選擇歐美地區,近年中國大陸的飲品品牌在出海首站上多選擇東南亞地區,如蜜雪冰城的海外首店開在越南,霸王茶姬、滬上阿姨的海外首店開在馬來西亞,喜茶、瑞幸咖啡的海外首店開在新加坡,甜啦啦、益禾堂的海外首站設在了印尼。

3.中式正餐:川菜、京魯菜為主力軍,湘菜、江浙菜成出海新生力量

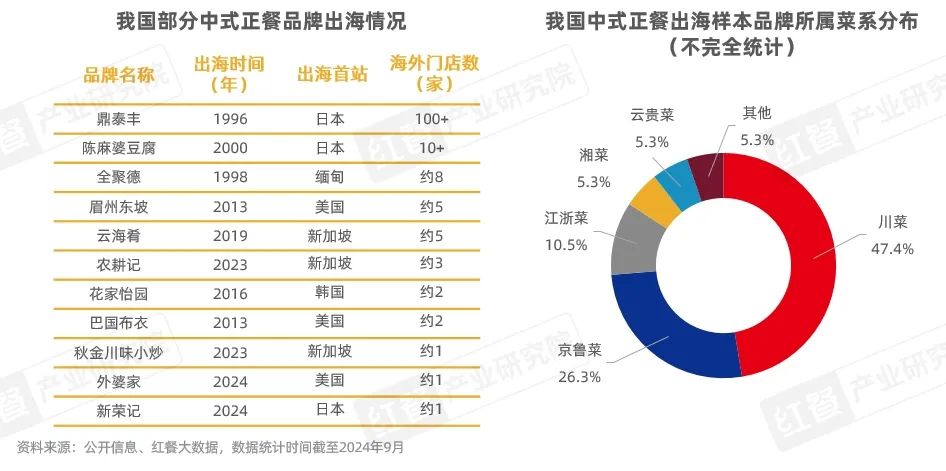

中式正餐也是我國出海較早的品類之一。20世紀90年代,全聚德作為中國大陸代表品牌將中國美食推向全球,至今其海外門店已擴張至8家左右。同樣是20世紀90年代出海的中國臺灣品牌鼎泰豐,目前在海外已有100余家門店。此外,部分出海較早的川菜品牌也發展得不錯,如陳麻婆豆腐、眉州東坡等。

由于中式正餐門店模型較重,對原材料和廚師要求較高,品牌在海外以直營模式為主,門店規模多在10家以下。

4.小吃快餐:麻辣燙/冒菜出海品牌較多,海外首站多選擇北美地區

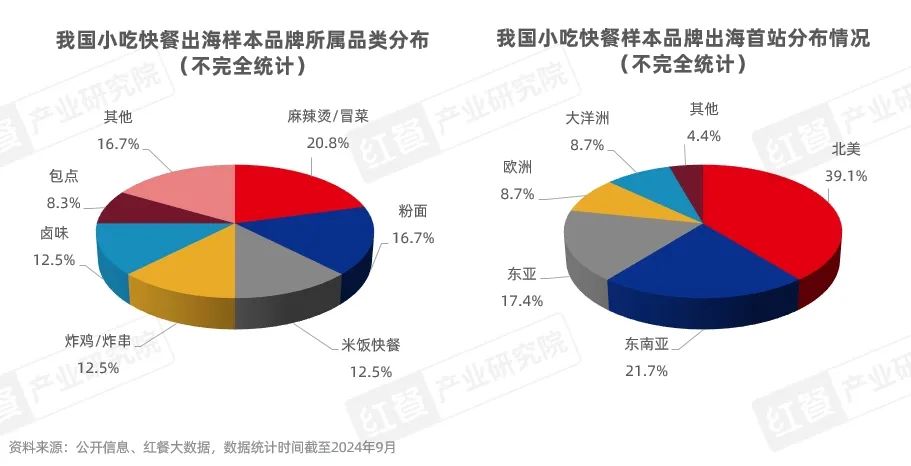

目前,小吃快餐賽道的米飯快餐、麻辣燙/冒菜、包點、粉面、鹵味、炸雞/炸串、特色小吃等細分品類均有品牌出海。其中,麻辣燙/冒菜出海的品牌數最多,占比達20.8%;其次是粉面品牌,占比為16.7%;米飯快餐、炸雞/炸串和鹵味的出海品牌占比均也超過了10%。

小吃快餐品牌在出海首站選擇上偏好于北美地區,據紅餐產業研究院不完全統計,海外首店落地在北美地區的小吃快餐品牌數占比最高,為39.1%;其次是東南亞,品牌數占比為21.7%。

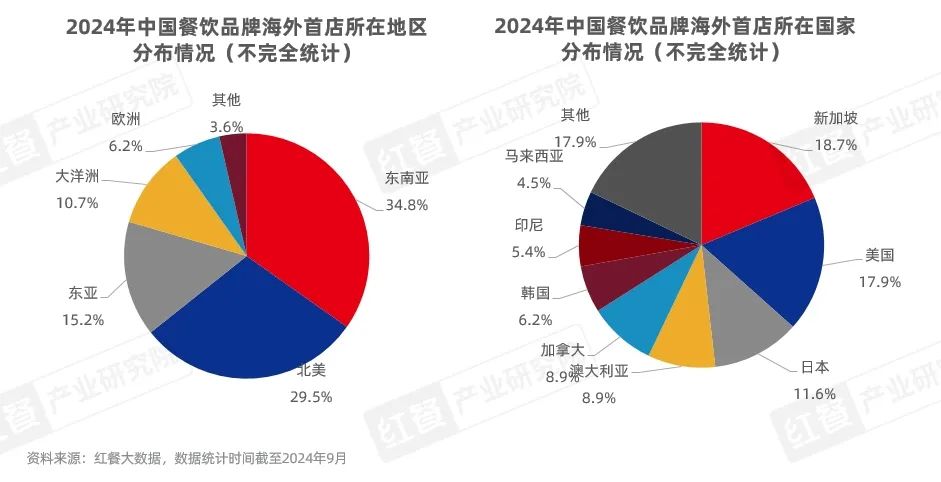

東南亞、北美地區開拓相對較容易,歐洲及中東市場亦有發展潛力

大部分品牌在出海首站上選擇華人較多的東南亞和北美地區。據不完全統計,出 海首站選擇東南亞地區的品牌占比為34.8%,選擇北美地區的品牌占比為29.5%,兩個地區的占比之和超過了60%。

1.美國:中餐在美國市場潛力較大,1/3的美國人每月至少吃一次中餐

美國的餐飲市場規模與中國相當,2023年其市場規模超過7,300億美元,全美餐飲門店數約為83萬家,其中中餐門店約占4.8%,主要分布在加州、紐約、德州等地。

中餐在美國發展較好主要有三個方面的原因。其一,多數出海較早的品牌均有在美國開設門店,具有充分的市場教育基礎,并且美國當地還誕生了熊貓快餐這樣實力較強的中餐連鎖品牌;其二,美國華裔人口數量較多,超過了570萬的華人華僑為中餐提供了消費基礎;其三,許多中國餐飲品牌在美國開店之后,重視產品的本土化創新,讓更多的本地消費者接受中國美食。

2.新加坡:外食比例高達90%,旅游業恢復為中餐出海提供機遇

新加坡的餐飲市場規模不大,約96億美元(約合600億元人民幣),不到全球市場份額的1%。但受益于其地理位置和較高比例的華裔人口占比(74%),新加坡成為了近年諸多中餐品牌選擇的出海首站,并通過新加坡輻射整個東南亞市場。

目前,新加坡的全國餐飲門店數約5萬家,其中中餐門店占比約為5%。據了解,新加坡的消費者多喜歡外出就餐而非在家做飯,外食比例高達90%,部分消費者甚至三餐都選擇外食。

3.印尼:人口結構頗為年輕,餐飲市場發展潛力較大

印尼是東南亞地區最大的經濟體,據世界銀行數據,印尼2023年國內生產總值達1.37億美元,同比增長5.05%。并且印尼的人口結構頗為年輕,截至2023年12月,印尼全國總人口數為2.81億人,其中15~64歲人口占比超過7成,提供了超過2億人的勞動力資源。

在餐飲市場方面,印尼餐飲市場規模約為300億美元,每萬人均餐廳保有量僅有11家,比歐美地區還低。同時,印尼的用工成本較低,最低工資標準在940~2,400元/月,在東南亞地區具有較大的優勢,也是很多中國餐飲品牌選擇開拓的重點市場。

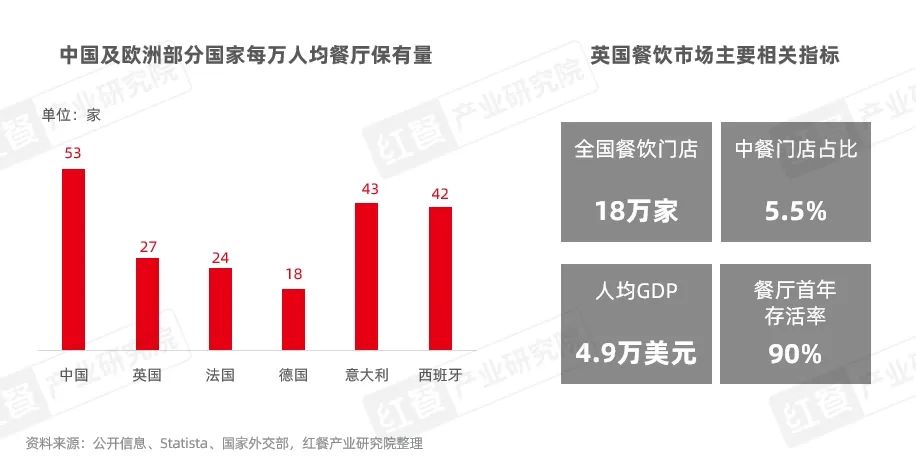

4.歐洲:餐飲市場競爭程度較低,是中餐出海的新高地

歐洲的餐飲市場較為分散,主要呈現出類別差異大、品牌規模較小、產品創新迭代速度較慢等特點。因此,不少中國餐飲品牌在出海選址上,跳出“亞洲圈”,猛攻歐洲市場。

歐洲各國中,法國和意大利的美食在全球享有盛譽,而英國、德國等國家則相對較弱,很多國內的餐飲品牌在嘗試歐洲市場時會首先選擇英國或者德國,比如海底撈、快樂小羊、喜茶等。

結語

總的來說,餐飲出海是連鎖餐飲品牌走向更廣闊市場的必然之路,現在也是中餐出海比較好的時機。但是,餐飲品牌也需要理性看待出海面臨的問題和風險。

紅餐產業研究院總結了以下餐飲出海的建議,分別是菜單本地化、供應鏈本地化、完善人才體系、重視法律法規和風險。

(作者:紅餐產業研究院)

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論