徹底卷不動了?北京、上海餐飲收入出現“負增長”!

紅餐編輯部 · 2024-05-31 21:19:45 來源:紅餐網

北上廣深四大一線城市餐飲收入增速放緩,重慶等新一線城市餐飲收入增速卻領跑全國,背后說明了什么?

本文由紅餐網(ID:hongcan18)原創首發,作者:李金枝;編輯:方圓。

一線城市餐飲消費不行了?

最近,有媒體報道稱,北京、上海餐飲消費下行明顯。

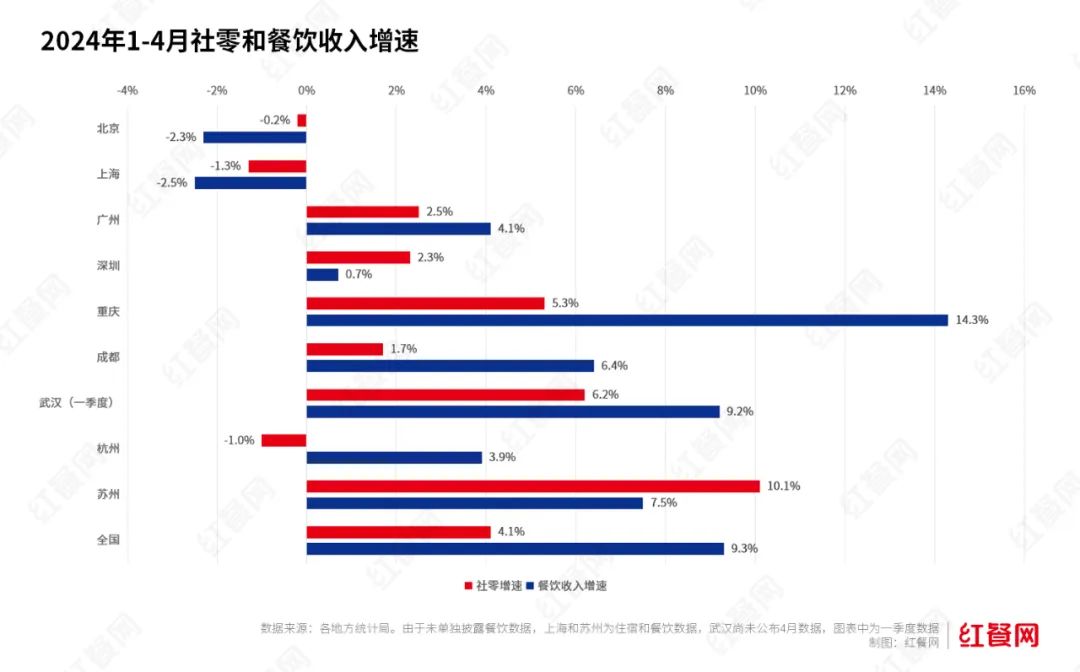

國家統計局數據顯示,今年1-4月,全國餐飲收入17360億元,增長9.3%。以2023年全國GDP排名前9的重點城市表現來看,北京和上海的餐飲收入出現了負增長。而重慶等新一線城市的餐飲收入增速卻在領跑,遠超全國大盤。

為何四大一線城市的餐飲收入會明顯放緩,甚至出現負增長?新一線和一線城市迥然不同的表現背后又說明了什么?

北上廣深明顯掉隊!重慶跑贏大盤

根據新一線城市研究所發布的《城市商業魅力排行榜》,除了四大一線城市,2023年GDP前九的其余城市均為新一線城市。

各地統計局公布的數據顯示,1-4月,北京社會消費品零售總額4649.1億元,同比下降0.2%;餐飲收入422.2億元,同比下降2.3%。其中,4月北京餐飲收入為104.19億元,同比降幅達到了8.9%。

對比一季度,北京餐飲收入為318億元,同比增長0.1%,這意味著進入4月,北京餐飲的數據更糟糕了,且進一步拖累了整體的社零數據。

上海的情況與北京相似,1-4月社會消費品零售總額6061.33億元,同比下降1.3%。其中,住宿和餐飲業實現零售額490.26億元,下降2.5%,住宿和餐飲的降幅要高于批發零售。

相較于北上的負增長,廣深則陷入了低迷不振的狀態。1-4月的餐飲收入增速分別為4.1%和0.7%,低于全國9.3%增速,與其他城市相比也處于較低的水平。

與此同時,以重慶、武漢、蘇州為代表的新一線城市餐飲市場卻表現出明顯的活力,其中重慶1-4月餐飲收入14.3%的增長,跑贏全國增速。

四大一線城市餐飲增速放緩或出現負增長,與重慶等新一線城市形成強烈反差。為什么會出現這樣的情況?

“過度競爭、餐飲消費率降低。”有不愿具名的餐飲業內專家表示,北上廣深四個一線城市的餐飲業競爭更激烈,尤其是北京、上海不少居民的資產與房地產強關聯,房價縮水也導致消費信心下降。

反觀重慶等新一線城市,餐飲競爭壓力相對較小,且城市本身煙火氣濃厚,很多街巷小店到凌晨依舊人山人海,餐飲消費熱情相對較高。

△圖文無關,圖片來源:紅餐網攝

對于重慶的餐飲收入增速領跑,該業內專家也強調:“背后應該還是產業支撐,重慶的房價在幾個直轄市里最低,老百姓的可支配收入較高,有消費能力。”

重慶統計局數據顯示,重慶今年一季度居民人均可支配收入為11251元,人均消費支出7058元。其中,食品煙酒支出占比最高,達33.5%。

紅餐網專欄作者翟彬也認為,在北京、上海等城市,無論是生活成本還是就業壓力都要高于其他城市,在消費下行的情況下,一些非必要消費,比如餐飲、娛樂、旅游會相應減少。

翟彬表示,一線城市餐飲收入增長放緩,跟市場競爭激烈、餐飲創業難度大也有一定關系。“如果說生存,三四線城市,甚至縣域的情況會更好一些。因為本身成本低,小鋪子一年才幾萬的房租,在北京一個月就幾萬塊錢。”

競爭飽和、價格戰盛行……

一線城市卷不動了

北上廣深的餐飲市場集體低迷的背后,餐飲商家的競爭也在日趨白熱化。在翟彬看來,現在沒有增量,大家都是在存量市場里肉搏。

辰智大數據顯示,2023年一二線市場餐飲門店規模出現較大幅度負增長,其中一線城市門店數達70.3萬家,同比下降7.4%。

今年一線城市的洗牌也異常激烈,企查查數據顯示,今年1-5月,四大一線城市新注冊餐飲企業數為5.3萬家,同比下降5.8%,注吊銷數為3.1萬家,同比增長3.7%。

也就是說,新入局的餐飲企業更少,但倒下的卻更多了。

面對競爭壓力,餐飲商家加劇內卷,價格戰就是最明顯的表現。

“北京各大餐飲品牌,價格戰打得真是刀尖都抵到脖子上了,大家都是虧本賺吆喝。”翟彬說道。

以北京朝陽大悅城為例,紅餐網在大眾點評搜團購套餐發現,商場內幾乎所有的餐廳都提供折扣套餐,像羅馬砂鍋、廖記棒棒雞等快餐店推出了19.9元的單人餐,部分日料店的折扣甚至低至2-3折。

△圖片來源:大眾點評截圖

事實上,全國的餐飲市場都在大打價格戰——南城香3元自助早餐、西少爺9.9元一碗的油潑面、小酒館9.9元一杯的精釀,甚至有人均消費上千元的高端餐廳,也打“骨折”推出198元的單人套餐。用翟彬的話說,現在“價格回到十年前”“不打折的少了,打骨折的多了。”

對于餐飲商家來說,一個區域內的門店達到一定密度,會導致分流,從而影響單店收益,為了尋找新的增量市場,不少餐飲品牌將目光投向相對空白的市場,比如不少此前在高線城市發展的品牌逐漸向三四五線城市,甚至是縣域市場拓展。

今年2月初,百勝中國首席執行官屈翠容在業績會上表示,低線城市的消費升級趨勢顯著,2023年,百勝中國超過一半的凈新增門店位于低線城市。且受益于租金和低人力成本的優勢,百勝中國在低線城市的門店表現不遜于高線城市。為了加速下沉,肯德基還特別開發了“小鎮mini門店模式”。

△圖片來源:紅餐網攝

星巴克中國同樣在發力下沉市場。財報數據顯示,今年第二季度星巴克中國門店總數達7093家,新進入20個城市,覆蓋近900個縣級城市。

此外,喜茶、奈雪的茶、瑞幸咖啡、庫迪咖啡、麥當勞、海底撈、老鄉雞……從茶飲咖啡到火鍋、正餐,各大品牌都將下沉市場作為重點拓展市場。

下沉市場的餐飲連鎖化率提升明顯。

近期,中國連鎖經營協會發布的《2024年中國餐飲加盟行業白皮書》顯示,下沉市場的連鎖化率正在提升,2023年三線及以下城市連鎖門店分布較2021年提升0.6%,擴張速度快于一線和新一線城市。此外,美團數據顯示,與2021年相比,2023年三四五線城市連鎖店的數量相應提高了1.7%。

結 語

整體來看,一線城市餐飲業增長放緩背后,既有大環境的影響,也有城市本身競爭飽和的緣故。

反觀新一線乃至更為下沉的市場,無論是餐飲消費活力、創業成本還是競爭壓力等層面,情況都相對好于一線城市。

尤其是以縣域為代表的下沉市場消費活力正在全面爆發。以咖啡為例,根據《2023咖啡與茶消費洞察》報告,2023年全年咖啡消費中,縣域市場的人均消費金額增速比一線城市人均增速高26%,成為各級市場中人均增速最快的市場。

麥肯錫預測,到2030年,中國超過66%的個人消費增長將來自下沉市場。在這樣的背景下,下沉市場餐飲收入增速跑贏一線城市,乃至全國大盤,也在情理之中。

而對餐飲品牌來講,改革開放20年高速增長紅利已經消失,如何再次驅動增長?上述業內專家也表示,未來可能還要靠精細化管理。“因為精細化管理的核心價值就是,對內成本效率優化,對外客戶體驗升級。”

本文封面圖來源:圖蟲創意

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論