一年調了2.5萬家品牌門店,餐飲開關店比1.38

熊舒苗 · 2024-02-06 15:23:07 來源:贏商云智庫

冰火又一年,品牌商們在2023瘋狂開店的同時,關店也不少。

據贏商大數據監測,去年11城約200個標桿購物中心場均調整品牌數110+家,新開店數超1.3萬家,開關店比觸底反彈至1.11,小幅上行,為近三年最佳表現。

業態、品類、品牌三方交疊,得意者與失意者錯位而行,呈現著行進中的諸多變化。看見變化中的積極因子,可為項目、品牌方提供一個有彈性、能伸展的招調、拓店新思路。

數據說明

數據來源:贏商大數據統計范圍:北京、上海、深圳、廣州、成都、重慶、杭州、天津、武漢、南京、西安11個城市的標桿購物中心

“品牌門店開關店比”=開店數/關店數,比值>1,表示品牌門店發展呈現擴張狀態(開店數>關店數)比值=1,表示品牌門店發展持平(開店數=關店數)比值<1,表示品牌門店發展呈現收縮狀態(開店數<關店數)。開、關店根據實地踩盤數據對比得出,實際門店調整時間存在時間差,數據僅供參考,具體以各項目官方披露的數據為準

統計時間:2023年1月1日-2023年12月31日

1

一年調了2.5萬家品牌門店

開關店比回暖至1.11

據贏商大數據監測,2023年11城約200個標桿購物中心,調了近2.5萬家店,其中新開店超1.3萬家、新關店近1.2萬家,開關店比1.11,呈現回暖態勢。

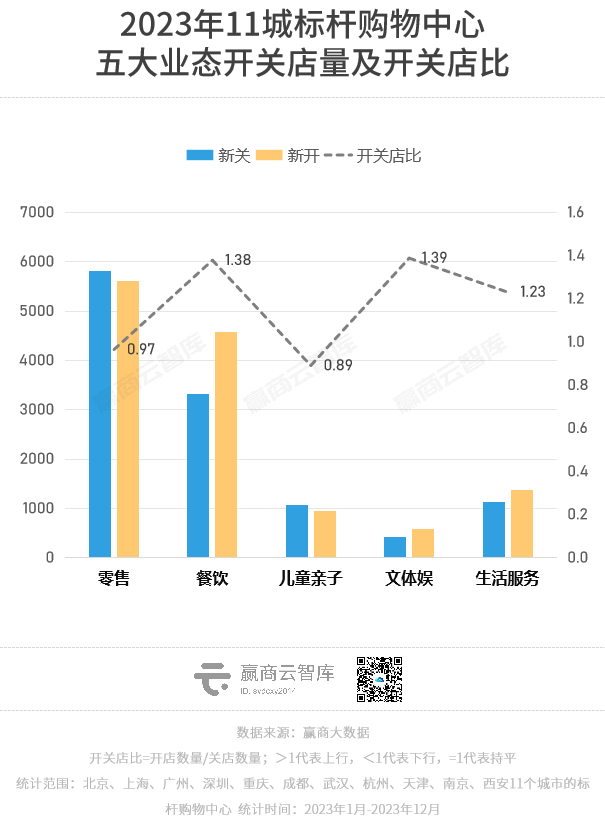

五大業態中,餐飲、文體娛、生活服務開關店比均超過1,發展向好;零售開關店比接近1,小幅收縮;兒童親子表現疲軟。

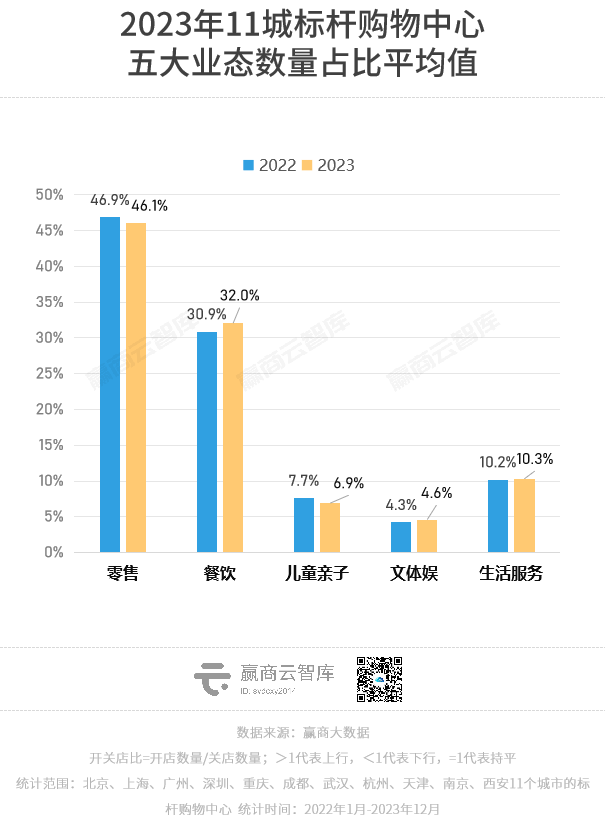

業態占比:調整后,樣本mall整體零售業態占比下滑至46.1%,餐飲提升至32.0%。對比2022年,餐飲業態平均占比提升1.1個百分點,文體娛、生活服務亦分別提升0.3、0.1個百分點;同時,零售、兒童親子均下降0.8個百分點。

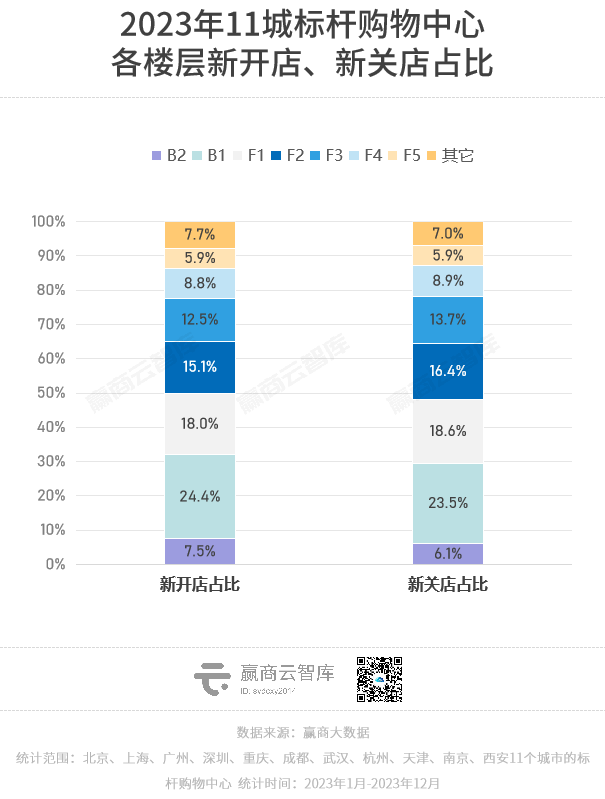

分樓層看:變動較大的樓層主要是B1、F1、F2。B1、B2趨于調入新店(新開店占比>新關店占比)、F1~F4則趨于收縮(新開店占比<新關店占比)。

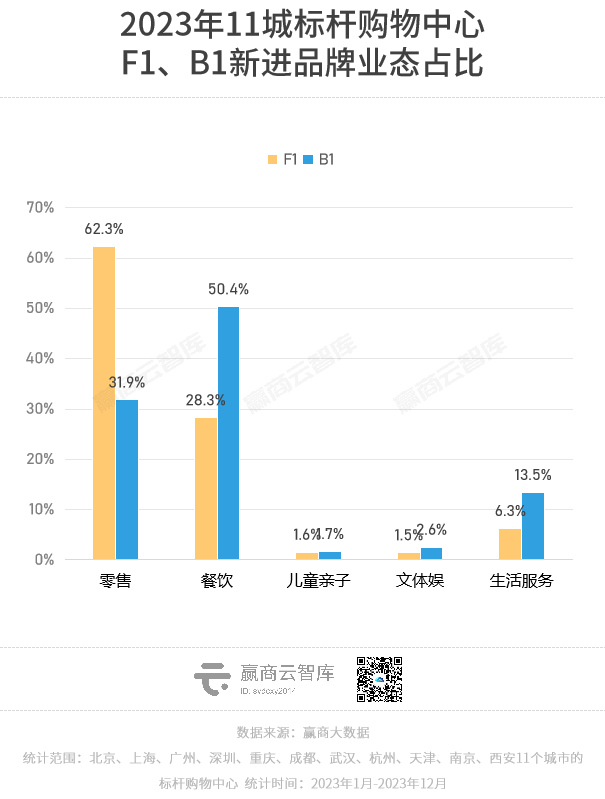

F1新進品牌,仍以零售為主,占比六成以上;B1新進品牌,則過半為餐飲業態。兩個樓層職能分明,一個靠吸納承租力強的零售業態為場子賺錢,一個用高汰換率的人氣餐飲增強項目新鮮感、最大程度引流。

分商圈類型看:非商圈新區Mall擴張勁頭更足,開關店比1.32;其次為市級商圈,開關店比1.14;區域商圈相對低,但亦呈現小幅上行,開關店比1.08。

分項目類型看:大眾化項目表現最佳,開關店比1.26;高檔、中檔項目則為1.14;中高檔項目稍弱,開關店比1.03。

2

五大業態開關店解析

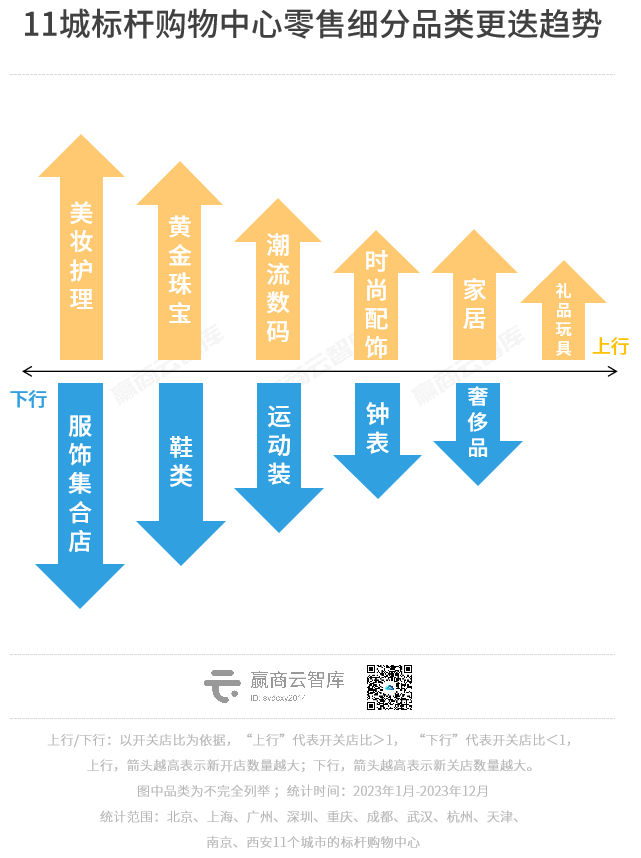

零售:

占總調整門店數近半,開關店比0.97

2023年,11城約200個標桿購物中心調整零售品牌門店1.1萬家,占總調整門店數的45.9%,開關店比0.97,略有收縮。

● 服裝調整6300家,新關店數超新開店數,開關店比僅0.89。

女裝調整量大,開關店比0.95,小幅收縮;鞋類、服飾集合店、運動裝調整量大,且收縮較明顯,開關店比均低于0.85;男裝、特體裝、家居服等更迭不明顯。

潮流轉向,文藝、極簡、復古風走強。原創設計師女裝品牌VIEA.ING,靠文藝美學風格打出差異化,新店20+;由本土潮流集合平臺INXX孵化的極簡品牌RèSIMPLE,在一眾風格各異的潮牌中突圍,去年9月連開5店;Unknown亦是極簡街頭潮牌,倡導“探索未知”,首店開進南京德基廣場;New Balance在復古風回潮之下,擴張提速。

貴而不潮的老牌鞋服,生存都成問題。英國鞋履品牌Dr.Martens大范圍清倉和撤店;美少女對“初代網紅”日系少淑裝MOUSSY、SLY祛魅,關店數超10家。

● 時尚生活調整約5000家,新開店數超新關店數,開關店比1.06。

零售上行的細分品類主要集中在時尚生活業態下。美妝護理、黃金珠寶、潮流數碼、時尚配飾調整門店均超500家,且開關店比超1.05。

美妝頻傳關店消息,樣本Mall中Innisfree、Sulwhasoo均有不少關店;但MAOGEPING、Estee Lauder、CHANEL等高端美妝,以及PENHALIGON’S、Jo Malone、黑爪等一眾香氛品牌,踩中熱點擴張不止。香氛品類2023年表現出眾,新開店近100家,開關店比1.67。

“治愈經濟”火爆,家居、禮品玩具表現向好。The Green Party今年增設線條小狗、Loopy、寶可夢、蛋仔派對、奶龍等高流量IP系列,擊中年輕客群的情緒偏好;“大齡兒童”一擲千金為“養娃”,Rua娃吧、SDN LEBEI、草莓宇宙娃屋等毛絨玩具品牌積極拓店。

富人的錢不好掙了,奢侈品有所收縮,當中重奢堅挺、輕奢大逃殺,如FURLA、COACH、RED Valentino等均有撤店動作。黃金珠寶亦是頭部的天下,周大福、六福珠寶、潮宏基、中國黃金等持續拓店,鉆石陷入“賣不動”泥沼,I Do被申請破產、Darry Ring半年關27家店。

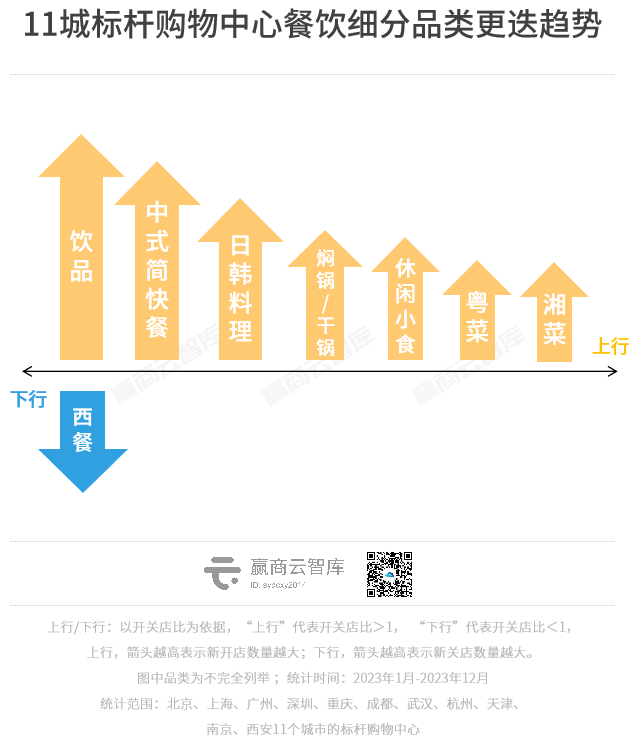

餐飲:

開關店比1.38,各品類表現不俗,飲品風頭無兩

2023年,11城約200個標桿購物中心調整餐飲品牌門店進8000家,占總調整門店數約3成,開關店比1.38,回暖態勢顯著。

● 休閑餐飲調整近3500家,新開店數遠超新關店數,開關店比1.44。

談及門店增長表現最好的賽道,飲品賽道說第二,沒誰敢說第一。2023年,瑞幸咖啡全量門店破萬,庫迪一年狂開6000家店、躋身領軍品牌;國風茶風頭強勁,霸王茶姬門店年增長率達200%,突破3000店,于樣本購物中心內新開70+,新店數為飲品第一,茉莉奶白、茶話弄也在發力;檸檬茶、酸奶品類高能選手會師,檸季、林里、檸檬向右、Blueglass Yogurt、寶珠奶酪、K22酸奶草莓等,新店數亦在10家以上。

虎頭局、墨茉點心局高開低走、2023年批量撤退,“新中式烘焙”已經不香了;西式烘焙重新掌握話語權,福福餅店、fufuland、露絲卡文·世界冠軍面包等,亮眼戲碼不斷。

新奇休閑小食,好吃不貴又能果腹,激發年輕人嘗鮮欲。菲律賓國民薯條POTATO CORNER、新中式炸雞店“宮拉拉蒜香炸雞”、主打超級有料的獨創烤包“饞有料”等,各憑本事出圈。

● 中式餐飲調整約2000家,新開店數超新關店數,開關店比1.31。

簡快餐正以新形象示人,性價比高、出餐快、翻臺高,滿足剛需快餐和輕社交場景;輕量店型,易于復制。

估值水漲船高的煲仔皇、以煎餅+小吃開啟全新中式快餐模式的煎餅道、主打特色炸醬小鍋米線的匠心米所、年賣7000萬份的萊得快酸辣粉等,風生水起。

正餐中,各菜系均上行,一片火熱。

“全民吃辣”,湘菜館越開越火,開關店比達2.69,勝在火辣平價和煙火氣。湘辣辣、費大廚辣椒炒肉、胡子大廚、蘭湘子、朝天椒·現炒黃牛肉等,倡導“現切現炒”,好吃不貴。

新派粵菜持續發力,知名度明顯提升,以好吃+精致格調深受標桿Mall青睞。“新粵菜+甜品+茶飲”的大樹餐廳,美感十足的空間吸睛;客語2023年大動作頻頻,接連開旗艦店、臻品店,連續三年獲評“廣州美食地標”,成為客家菜頭牌。

● 異國風情餐飲調整近1500家,開關店比1.20

日韓料理反彈,尤其韓式料理,一批特色品牌涌現。韓式烤肉重回頂流,西塔老太太泥爐烤肉、安三胖韓國烤肉、螞蟻洞·首爾烤肉,緊握極致性價比、融合風、緊貼大IP等王牌,熱度居高不下;米村拌飯門店破千,依然天天排隊,“西塔老太太拌飯”亦憑借主牌名氣迅速走紅。

● 火鍋/燜鍋/干鍋調整700+家,開關店比1.62。

“鑊氣十足”的粵式燜鍋悄然升溫,啫火啫啫煲于樣本Mall新開10店以上。

慫重慶火鍋廠、巴奴毛肚火鍋、珮姐老火鍋等知名火鍋品牌,均有拓店動作;融入地方特色的火鍋成亮點,如開進深圳萬象城的云南野生菌火鍋“蕓山季”、百元左右自助暢吃的老北京同款“丑爺銅鍋涮肉”、始于1987年的地道老廣味“沙膽彪炭爐牛雜煲”。

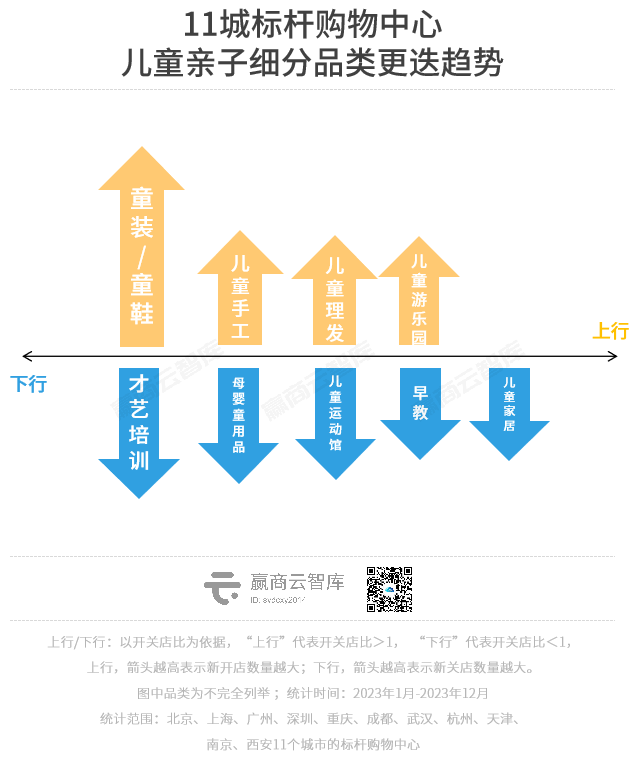

兒童親子:增長停滯,表現墊底

2023年,11城約200個標桿購物中心調整兒童親子品牌門店約2000家,占總調整門店數不足10%,開關店比0.89,表現墊底。

兒童零售調整數量最多,超1000家,開關店比0.94。

童裝/童鞋中,adidas kids于樣本Mall關店10余家,關注度下滑,而一些瞄準細分賽道的品牌,巧妙地避開了與巨頭的直接競爭,飛速發展。

moodytiger深耕兒童戶外場景和品類,深入中產家庭的日常,線下版圖不斷擴張;森系復古童裝品牌Rylee + Cru、低調奢華的北歐風童裝MarMar Copenhagen、西班牙原創設計童鞋品牌M1&M2等,均開出多家新店。

相比糾正坐姿,中產家長覺得氪金買“家教機”更值,欲解放雙手“雞娃”。兒童桌椅劇烈收縮,小天才、步步高家教機、希沃學習機等兒童數碼升溫。

兒童游樂、兒童教育、兒童服務,共調整800多家,開關店比分別為1.03、0.66、0.69。

戶外露營、逛公園、Citywalk成新流行,動輒上百元一次體驗的室內兒童運動館不香了,相對平價的DIY手工迎來復蘇。

擁有特色場景的兒童游樂園趨于擴張,如匯集「游樂、運動、科技、育樂、社交」全場景玩樂成長體驗的MELAND,全年新店不斷,帶來8000㎡雙主題樂園、10000+m²動物機械主題樂園等創新旗艦店;同走高端路線的奈爾寶,全年新店超10家,12000+㎡超級旗艦店進駐廣州悅匯城。

早教、美術培訓、科技教育、兒童書店等加速從標桿Mall撤出,頭部品牌閉店不止,市場規模不斷收縮。

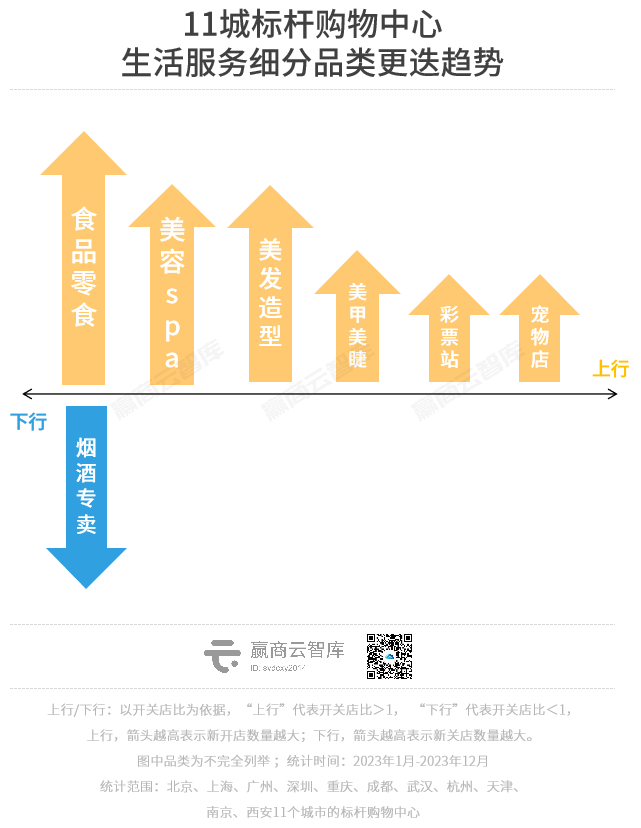

生活服務:

承蒙“有錢有閑”人士厚愛,強勢擴張

洗臉、頭療等賽道崛起,養生、療愈成為健康新選擇,男性消費高速增長……2023年美團平臺上美容美體行業開店率為55.1%,創近五年歷史新高,遠超2019年的16.9%。

購物中心渠道亦呈現出同樣的走勢,2023年11城約200個標桿購物中心調整生活服務品牌門店約2500家,開關店比達1.23。

輕美容、頭療spa、輕美甲大行其道,洗臉貓8年開店700+、黑科技自助美容院H!SUMI火遍深圳白領圈、rich hair超級護發占據多地養發熱門榜TOP1、專注穿戴甲的“指樸”啟動千城萬店戰略……

脆皮年輕人迷上“大保健”,泰式按摩、中醫推拿、日式正骨興起。常樂推拿勢頭強勁,首進廣州、上海,全年新店10+;日本知名休閑整骨連鎖品牌KARADA factory首進中國內地,已在深圳標桿購物中心開3店。

值得一提的是,為加碼港人游深“三件套”之二的美容、按摩品類,深圳領展中心城特將UG層南北通道靜謐一隅打造成為專屬休閑體驗區域,入駐品牌有常樂推拿、漣·泰式按摩、靜耳、啟然肌膚管理中心、農本方中醫診所等。

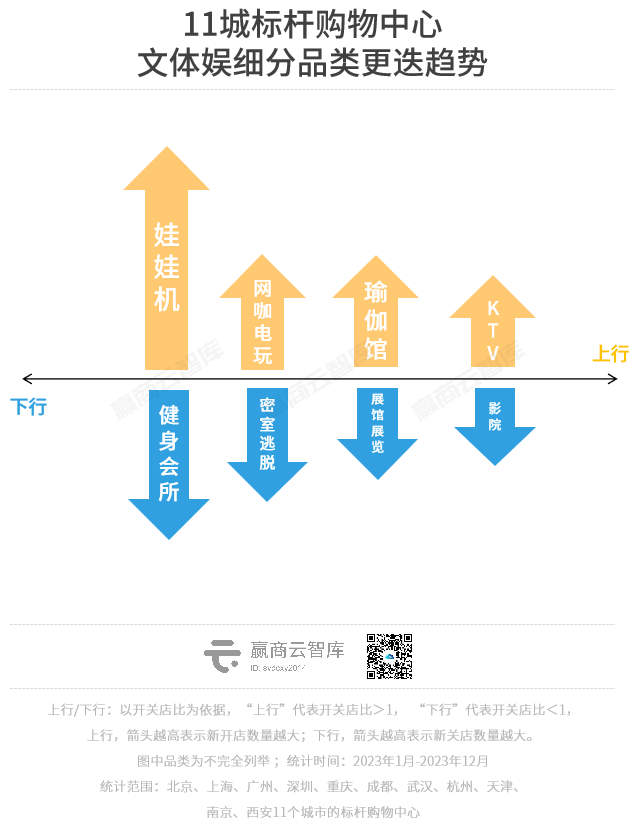

文體娛:

開關店比NO.1,創新后浪取代傳統玩家

2023年,11城約200個標桿購物中心調整文體娛品牌門店約1000家,開關店比1.39,為五大業態中最高。

娛樂休閑調整500多家,新關店數遠超新開店數,開關店比達1.70。

國家統計局數據顯示,2023年文化娛樂休閑服務行業營業收入1758億元,由上年下降14.7%轉為增長63.2%。

娃娃機店越開越大,融入二次元文化。熱氣球娃娃機主題樂園以主力大店形式進駐上海百聯ZX創趣場,帶來100+臺娃娃機,更有大熱IP互動裝置、輕食餐廳、熱門品牌互動區。

KTV強勢復蘇,星聚會KTV12年0倒閉,全年動作頻頻,僅2013年12月便開出37城56店,總門店數超300家;魅KTV亦發展搶眼,目前門店接近400家,是行業規模最大的品牌,并孵化了全新旗艦店型「魅+」,23年國慶假期全國營收同比上漲超20%。

體育運動調整200多家,開關店比達1.21。

閉店、跑路、退錢難……傳統健身房面臨“信任危機”,頹勢明顯;普拉提、拳擊等專業運動館,逐步拆分了健身房原有的綜合私教產品,憑借相對更小的投入、更精細化的服務,在市場上不斷涌現。

魔練普拉提圍繞女性關注的塑形、孕產、康復打造女性運動生活空間,2023年新店20+,選址多在客流較大的購物中心,且仍在持續拓店。

最新數據顯示,2023年我國社會消費品零售總額超過47萬億元,總量創歷史新高,最終消費支出對經濟增長貢獻率達82.5%。

但這一年,實體商業領域經歷了上半年的“高景氣、高復蘇”與下半年的“低收益、低表現”的復雜劇情。

看向2024,消費端呈現的變化充滿不確定性,商場、品牌面對的挑戰并不弱于2023。但無論商業故事的劇情走向何處,“機會總是屬于有準備的人”。

那就鉚足勁干起來吧,長風破浪的商業人。

本文轉載自贏商云智庫,作者:熊舒苗

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論