內地餐飲大軍扎堆“南下”進港澳,誰最猛?

陳綺琪 · 2024-01-24 08:49:04 來源:贏商網

內地餐飲品牌進入香港開店,不是什么稀奇事兒,但“組團”進港卻十分罕見。

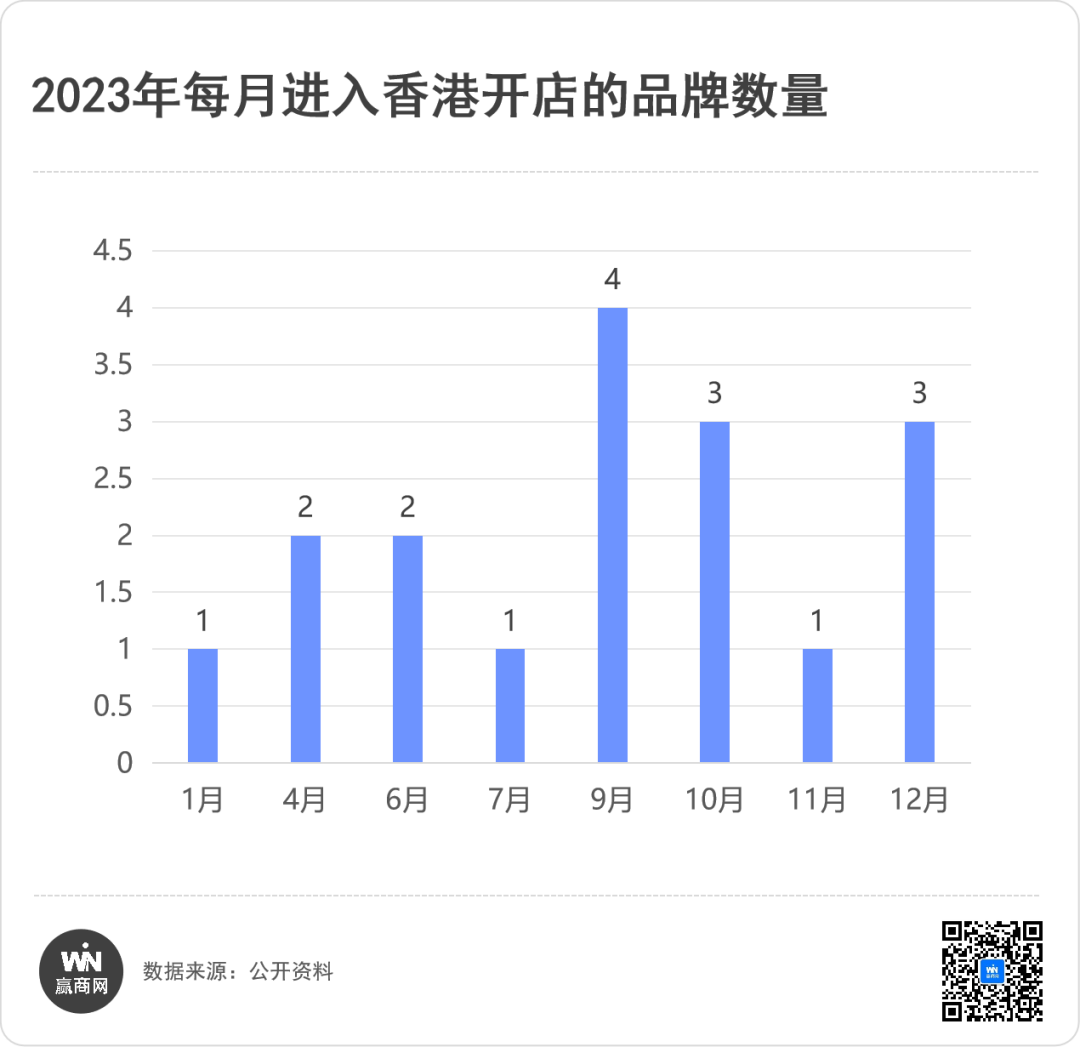

據贏商網不完全統計,在剛剛過去的2023年,共有17個餐飲品牌在香港開出首家門店。從品牌首店的開業時間來看,餐飲企業入港時間集中在去年下半年,其中9月、10月和12月最為密集,每月均有3-4個品牌開出香港首店。

將時間線進一步拉長來看,早在2003年就有內地餐企打入香港市場——四川火鍋集團“譚魚頭”開出香港首家門店,并曾擁有6間香港分店,但已在2014年全線結業。譚魚頭的黯然退場,并未勸退后來者。2017年,海底撈以55萬港元月租“盤下”旺角彌頓道三層商鋪,正式開啟香港之旅。2018年-2019年,喜茶、奈雪的茶先后在香港開店,湊湊也正式入局。

至此,內地餐飲進港開店尚未形成風氣。出人意料的是,經過疫情3年后,香港成為內地餐企新的“掘金地”,連帶澳門也開始熱鬧起來。

與此前在香港開店的幾個品牌相比,這次“攻入”港澳的餐飲企業有何特征?在寸金寸土的港澳地區,他們又把店開在哪些地方?

奶茶、咖啡、檸檬茶“領銜” 廣深企業地域優勢明顯

// 茶飲、咖啡玩家是主力軍,檸檬茶最“猛”

據贏商網統計的數據顯示,去年首次入駐香港開店的17個餐飲品牌中,飲品玩家占一半,其中又以檸檬茶品牌為主,共有5個——檸濛濛、茶救星球、啊一檸檬茶、林香檸、LINLEE·林里;咖啡品牌有2個,分別是Manner(注:由于品牌名稱注冊問題,Manner進入香港使用的名字是Maners)和庫迪咖啡;現制酸奶和奶茶品牌各1個,分別是茉酸奶和蜜雪冰城。

圖源/蜜雪冰城微博

飲品之外,中式餐飲也“沖”勁十足,既有沙縣小吃、三津湯包等中式簡(快)餐,也有川菜“太二酸菜魚”、湘菜“農耕記湖南土菜 ”。火鍋及其衍生品也“組團”入港,楊國福麻辣燙、呷哺呷哺、探魚先后開出香港首店。此外,西塔老太太泥爐烤肉也在去年9月登陸了香港。

異軍突起的澳門市場,雖然沒有香港餐飲市場“戰火連連”,但也是內地餐飲品牌外拓的新藍海,去年有茶理宜世入駐,挪瓦咖啡今年開出了澳門首店,奈雪的茶澳門首店也已經圍擋。在此之前,喜茶、LINLEE·林里、MA MA CHA媽媽茶已經率先落地了澳門。

整體來看,進入香港、澳門開店的品牌,均以茶飲、咖啡為主,一個重要原因是原有的消費市場趨向飽和,各大品牌開始向外尋求新增量。《2023新茶飲研究報告》顯示,全國新茶飲2023年市場規模預計1498億元,同比增長44.3%,次年增速明顯放緩,新茶飲消費市場有從“增量市場”逐漸轉變到“存量市場”的趨勢。

聚焦到檸檬茶賽道,行業天花板較低,產品同質化嚴重,競爭更為激烈。更重要的是,檸檬茶品類具有明顯的季節屬性,夏天是銷量集中爆發期,在冬季,隨著人們需求減少,品牌業績或會下跌四五成。為了“穩”住收入,檸檬茶品牌選擇把門店開進氣候溫和的香港,以盡量減少天氣變化對銷量的影響。

// 逾八成企業總部位于南方,廣深地區占了10家

據觀察,去年進入港澳開店的18家餐飲品牌中,僅有蜜雪冰城、庫迪咖啡、呷哺呷哺3家企業的總部位于非南方地區,分別是鄭州、天津和北京,其余15家品牌的總部均位于南方——10家位于廣州、深圳,4家位于上海,1家位于福建三明。

可以看到,進入港澳的餐飲企業帶有明顯的地域特征,廣東企業占比最多,因為毗鄰港澳,它們對當地市場更為熟悉,相比于其他區域的企業,他們布局港澳市場的底氣更足。

再看門店分布特征,LINLEE·林里、茶救星球、林香檸、檸濛濛、農耕記湖南土菜、太二酸菜魚、探魚、三津湯包、茶理宜世等多個品牌門店資源集中在廣東,即廣東門店在總門店數量中的占比最多,其中茶救星球、檸濛濛、農耕記湖南土菜、茶理宜世、探魚廣東門店占比均超80%。

圖源/茶理宜世微博

這意味著,他們在廣東市場已經形成門店規模,而這背后是強大的供應鏈支持,如LINLEE·林里在佛山投資了3000平工廠,探魚在珠海建立了潮汐活水自養殖基地、在廣州建立了全產業鏈基地和中央廚房等。完善的供應鏈體系,既能支撐門店擴張,也能降低試錯成本。

資源優勢不在廣東的品牌,入港之前也已提前做好了鋪墊,如蜜雪冰城一手抓供應鏈——在廣東、海南成立了供應鏈公司,一手抓投資——在2021年10月入股廣東茶飲品牌“匯茶”,深入南方市場兩年多后,蜜雪冰城才殺入香港開店。

品牌開店首選核心商場 茶飲青睞旺角豉油街、澳門天神巷

內地餐飲打入港澳市場,均瞄準了黃金商圈。從首店的選址來看,品牌大都扎堆在旺角和尖沙咀兩個繁華商業區,其中K11 MUSEA、沙田新城市廣場等購物中心,以及豉油街、天神巷等更是必爭之地。進一步觀察這18家品牌的門店選址,可以看到一些有意思的規律。

// “進Mall派”:瞄準大型商場及小體量商業,有人“會師”K11、沙田新城市廣場

據統計,首入香港的17個品牌中,Manner、茉酸奶、農耕記湖南土菜、太二酸菜魚、呷哺呷哺、探魚6個品牌將首家門店開在了購物中心,包括面積超10萬平方米的大型商場(如K11 MUSEA、沙田新城市廣場),以及面積不足5萬平方米的小體量商業(如The ONE商場、K11購物藝術館、銅鑼灣世貿中心)。

圖源/小紅書@dqlife1213

此外,林香檸在去年6月進入香港后就開啟“狂奔”模式,約半年的時間開出了8家門店,成為去年入港“大軍”中拓店最猛的一個品牌。雖然林香檸的首家門店開在旺角西洋菜南街,但在后續拓店的過程中,還是“殺入”了購物中心,入駐了淘大商場1期、K11購物藝術館、新都會廣場、雅蘭中心、AIRSIDE等,主要是一些面積超10萬平方米或面積不足5萬平方米的商場。

各大品牌紛紛涌進香港不同的商場開店,但“高人所見略同”,有人在老牌商場“相遇”,如太二酸菜魚、探魚均入駐了沙田新城市廣場,太二酸菜魚、林香檸手打檸檬茶均進入了K11購物藝術館。

// “街邊派”:茶飲“主攻”街道,旺角豉油街、澳門天神巷最“搶手”

有人“酣戰”購物中心,有人在街頭巷子低調賺錢。以茶救星球、茶理宜世、LINLEE·林里為代表的茶飲品牌不約而同地將門店開在了熱鬧的街區,部分品牌更是“扎堆”在同一條街上。

在香港,旺角豉油街可以說是茶飲品牌最愛的選址之一,茶救星球、林香檸等均將香港首店開在了這里。在澳門,天神巷最“搶手”,茶理宜世將澳門首店落在此地,喜茶貼著它布局了新店,正在圍擋裝修中,LINLEE·林里此前也已經入駐。

圖源/小紅書@娛蟲EntertainWorm

旺角豉油街、澳門天神巷均是當地有名的商業街,亦是各種網紅餐飲、特色小吃的聚集地,吸引了大量消費人流,其中天神巷因匯聚了多家主打檸檬茶的“廢水店”(注:在澳門,“廢水”指的是手搖飲料,比如說奶茶、水果茶、檸檬茶等)被網友戲稱為“廢水一條街”。

// “獨行派”:蜜雪冰城、庫迪咖啡開在地鐵站附近,不愁客流量

進入香港的餐飲品牌中,有人獨辟蹊徑,避開了競爭激烈的購物中心和商業街,盤下了地鐵站附近的優質鋪位,如蜜雪冰城香港首店開在旺角彌敦道銀行中心廣場,鄰近港鐵旺角站E2出口;庫迪咖啡香港首店入駐上環德輔道中188號金龍中心,緊鄰上環站地鐵口旁。

圖源/小紅書@Cotti庫迪咖啡-招商中心

不同于其他入港餐飲品牌,蜜雪冰城、庫迪咖啡均走低價路線,飲品最低價格低至10港元,作為對比,部分便利店的礦泉水單價接近10港元,也就是說蜜雪冰城、庫迪咖啡的價格與普通飲料相當。相比入駐購物中心,開在地鐵站旁邊似乎更契合品牌的調性,且門店臨近地鐵站,客流量巨大,能保證每日的收入。

港澳門店產品與內地大體相似 但漲價幅度各不相同

整體來看,內地餐飲進入港澳,大都會把內地暢銷產品帶過去,如蜜雪冰城旺角店共有28種SKU,包括真果茶、雪頂&純茶、奶茶&特飲、冰淇淋與茶、鮮萃蜜雪咖啡五大系列,當季招牌推薦有5款產品——冰淇淋、雪王大圣代、芋圓葡萄、檸檬紅茶和珍珠奶茶。

沙縣小吃紅磡店的菜單也與內地門店相似,幾乎囊括沙縣全部特色美食,包括蒸餃、云吞、拌面/粉面、燉罐、涼拌菜等,且SKU十分豐富,單是云吞就有7種口味,還有生餃子、生云吞可供顧客選擇。

也有品牌會做適當的調整,如庫迪咖啡上環店并未上線五常米咖系列以及熱狗、麥芬等新季產品;農耕記在菜單增加了許多不辣的菜品,如蒜蓉粉絲蒸蝦仁、白湯魚豆腐、肉末紅薯粉、西紅柿娃娃菜煮雞蛋等,適應香港多元人群的不同口味。

圖源/小紅書@農耕記

內地餐飲進入港澳市場,都會進行價格調整,不過漲價幅度各有不同。

在內地以“低價”贏得消費者青睞的蜜雪冰城和庫迪咖啡,在香港依然保持低價策略。

在香港,蜜雪冰城最便宜的冰淇淋僅需要5港元(約合人民幣4.6元),圣代奶昔是13港元(約合人民幣11.96元),其他奶茶、咖啡價格在9-20港元(約合人民幣8.28-18.4元),而內地最便宜的冰淇淋只要3元,珍珠奶茶、棒打鮮橙、圣代奶昔等都是6元,咖啡從5元到8元不等。也就是說,香港店的冰淇淋僅漲價1.6元,其他產品的定價則在2倍左右。

在新店活動加持下,庫迪咖啡香港首店美式售價10港元(約合人民幣9.2元),其余產品一律是20港元(約合人民幣18.4元),與內地價格相差不大。需要注意的是,在此之前香港連鎖咖啡中價格最低也要15港元,庫迪咖啡的美式僅需10港元,網友表示“抵到爛”,稱“庫迪這是來整頓香港咖啡市場的。”

當然,更多品牌是采取了漲價策略,如Manner香港首店開業初期,美式售價是20港元(約合人民幣18.4元),拿鐵則是35港元(約合人民幣32元),但到10月,這兩款產品價格已悄然變成30港元(約合人民幣27.6元)、40港元(約合人民幣36.82元)。相比之下,Manner在內地門店美式、咖啡售價大都是15元起步。也就是說,Manner調價后,香港門店的售價約為內地的一倍。

“國民小吃”沙縣小吃在香港也是“身價大漲”,從網友曬出的菜單來看,蒸餃單價為35港元(約合人民幣32元),云吞則是30港元(約合人民幣27.6元),酸辣粉則是38 港元(約合人民幣35元),而在內地門店,上述食物的售價均為10元左右。

圖源/小紅書@Sam.周

在澳門,茶理宜世的價格在19澳門幣到36澳門幣之間,折算成人民幣為16.8元至32元,價格較內地市場上漲約兩至四成。喜茶在澳門的產品價格18澳門幣至39澳門幣,折算成人民幣為16元至34.7元,價格較內地市場上漲約四成,甚至翻倍。

在香港、澳門,門店租金、人力等成本高于內地市場,餐飲品牌“漲價”是正常操作。而且,港澳的物價與內地不一樣,品牌“漲價”也是匹配當地消費水平的一個舉動。有網友表示,在香港,沙縣小吃一頓消費60港元(約合人民幣55元),很符合香港普通餐廳的物價。

去年香港通關后,不少港人 “北上外游”,美食成為了他們重點打卡對象,不少內地餐飲品牌甚至擁有一批“香港粉絲”。據港媒報道,在深圳去香港的地鐵上,可以看到整車的鮑師傅和奶茶。不難發現,內地餐飲在香港消費者心里已有一定的“份量”,這無疑為其進軍香港打下豐富的客流基礎。

更為重要的是,疫情期間,香港餐飲行業受挫,部分商鋪租金近乎“腰斬”,不少品牌趁機“抄底”,如西塔老太太香港鋪位此前的租金最高時達55萬港元,疫情期間月租降至45萬港元,西塔老太太最后承租的月租價格卻只有30萬港元,下降了三成;和府撈面即將入駐的銅鑼灣羅素街店鋪月租約30萬港元,呎租約190港元,而此前PRADA在此租了1.5萬平方呎店面,月租金900萬港元,呎租約600港元,即如今的租金下跌了約七成。

來源/小紅書@任冠宇 香港物業

然而,內地餐飲進入香港市場,面臨著不少挑戰。首先,香港的人力成本遠高于內地市場——海底撈在香港發布的招聘啟事,服務員等崗位的月薪可高達35000港元。人力成本的提高勢必會壓低門店的利潤率,為維持正常的經營,門店不得不調高產品定價,“高性價比”優勢難以延續。

其次,兩地經營理念不同。香港餐廳強調“真材實料”,包括“每日現煮”和“不添加味精”等,而部分內地餐飲品牌采用預制菜,未來將面臨市場的挑戰。

本文轉載自贏商網;作者:陳綺琪

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論