《東南亞菜發(fā)展報告2024》發(fā)布:泰國菜、越南菜被持續(xù)深挖

紅餐產(chǎn)業(yè)研究院 · 2024-01-18 17:48:16 來源:紅餐網(wǎng)

導(dǎo)語

東南亞菜發(fā)展步伐加快,泰國菜、越南菜等細(xì)分賽道表現(xiàn)亮眼。

本文由紅餐智庫(ID:hongcanzk)原創(chuàng)首發(fā),作者:紅餐產(chǎn)業(yè)研究院。

東南亞菜是異國菜系中熱度較高的一個菜系,其憑借濃郁的東南亞風(fēng)情、上癮的口味、多元的產(chǎn)品收獲了眾多消費者的喜愛。

2024年,東南亞菜整體發(fā)展情況如何?有哪些細(xì)分賽道值得關(guān)注?近日,紅餐產(chǎn)業(yè)研究院發(fā)布了《東南亞菜發(fā)展報告2024》,和您一起領(lǐng)略東南亞菜的獨特魅力。

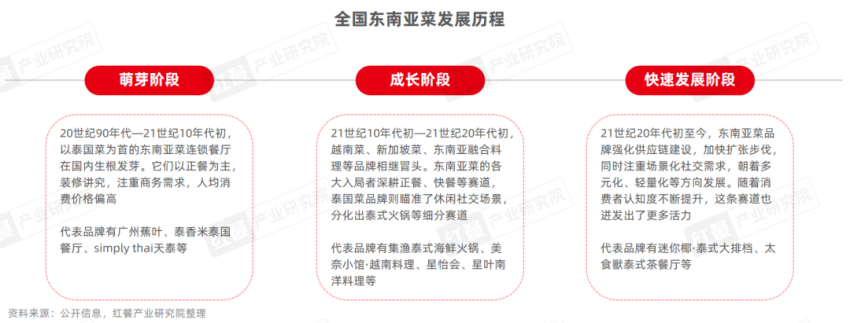

進入快速發(fā)展期

東南菜門店總數(shù)超1.5萬家

東南亞菜在我國的發(fā)展時間不算太長,自20世紀(jì)90年代傳入我國后,其歷經(jīng)萌芽階段、成長階段,當(dāng)前已經(jīng)進入了快速發(fā)展階段。

經(jīng)過多年的發(fā)展,目前東南亞菜已經(jīng)分化出眾多細(xì)分賽道。不少東南亞菜品牌瞄準(zhǔn)場景化社交需求進行產(chǎn)品創(chuàng)新、場景創(chuàng)新等,為整個賽道增添了活力。

近年來,東南亞菜賽道發(fā)展迅速。據(jù)紅餐大數(shù)據(jù)顯示,截至2024年1月,全國東南亞菜門店總數(shù)超過15,000家。

按細(xì)分賽道來看,東南亞菜可分為泰國菜、越南菜、新加坡菜、馬來西亞菜等。其中,泰國菜坐穩(wěn)了東南亞菜龍頭老大的位置,其門店數(shù)占據(jù)了整個賽道的50%以上。除了泰國菜,越南菜、新加坡菜的發(fā)展勢頭也值得關(guān)注。

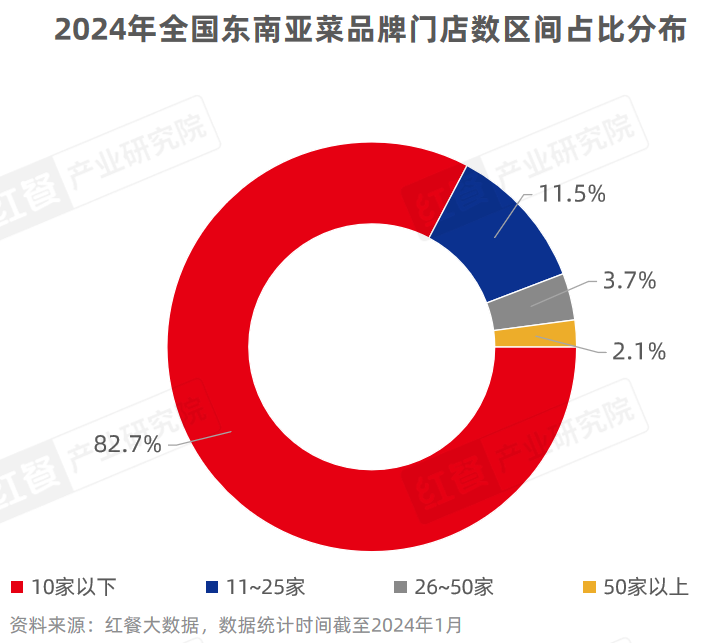

規(guī)模化程度相對低

八成以上品牌門店數(shù)在10家以下

雖然東南亞菜近些年都在穩(wěn)步地發(fā)展,但受制于制作工序較多、供應(yīng)鏈建設(shè)仍待完善等,東南亞菜品牌規(guī)模化程度相對低。

據(jù)紅餐大數(shù)據(jù)顯示,截至2024年1月,超過八成的東南亞菜品牌門店數(shù)在10家以下,門店數(shù)超過50家的品牌占比僅有2.1%。

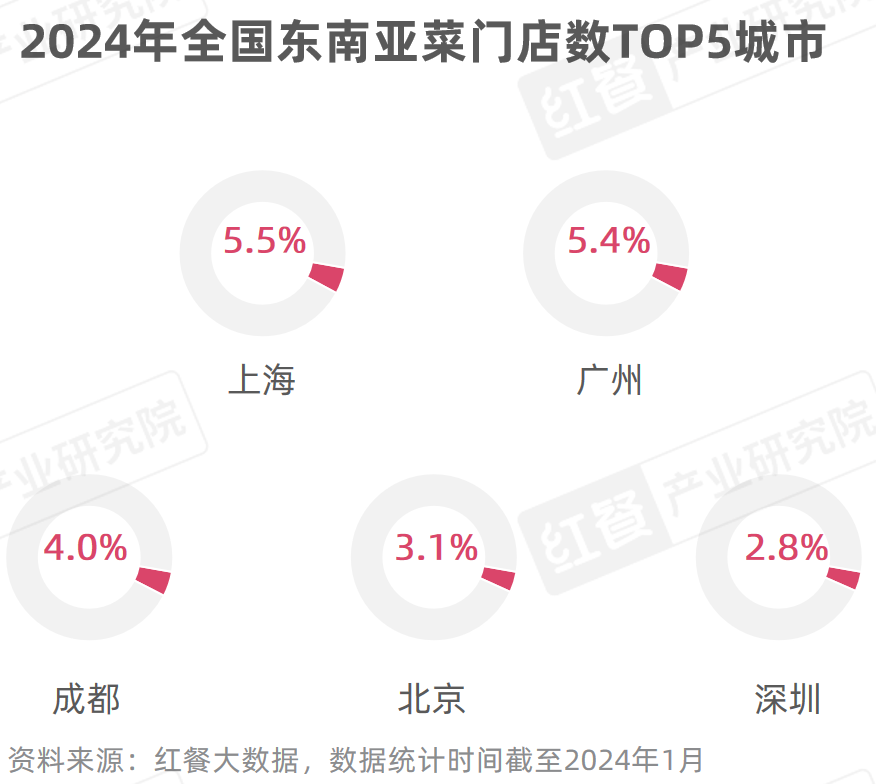

在區(qū)域分布上,東南亞菜門店主要集中在華南、華東、西南地區(qū)。其中,廣東、四川、浙江是門店數(shù)排名前三的省級行政區(qū),占比分別為21.0%、5.9%5.7%。城市分布上,上海、廣州、成都的東南亞菜門店數(shù)最多。

此外,云南、廣西的東南亞菜門店數(shù)占比也較高,分別為5.5%、3.9%。這兩個省份與東南亞國家接壤,經(jīng)濟文化交流頻繁,當(dāng)?shù)仫嬍骋才c東南亞菜有相似之處。

例如,云南菜強調(diào)辣和酸味,善用辣椒、香茅、檸檬、魚露、橙皮等香料輔料,呈現(xiàn)獨特口感;桂菜則有著“辣咸、酸辣、甜酸、鮮咸”等風(fēng)味特征,廣西米粉也與泰國米粉較為相似。

紅餐產(chǎn)業(yè)研究院認(rèn)為,這或是云南、廣西的東南亞菜餐廳發(fā)展較為快速的重要原因。

△圖片來源:紅餐產(chǎn)業(yè)研究院攝

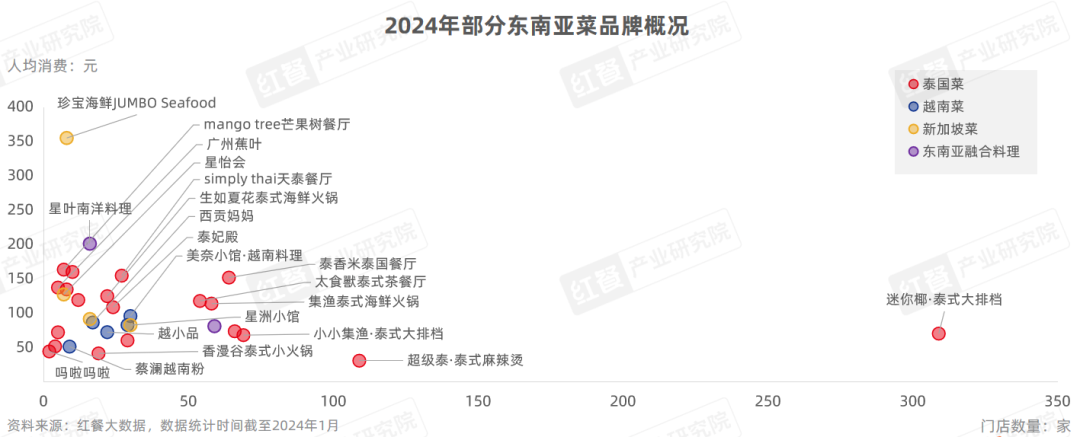

競爭格局方面,整體來看,大多數(shù)東南亞菜品牌的門店數(shù)量并不多,僅有迷你椰·泰式大排檔、超級泰·泰式麻辣燙等少數(shù)品牌突破百店。在門店數(shù)靠前的東南亞菜品牌中,泰國菜品牌的數(shù)量較多,在越南菜、新加坡菜、東南亞融合料理等賽道中,亦有一些品牌的門店規(guī)模相對較大。

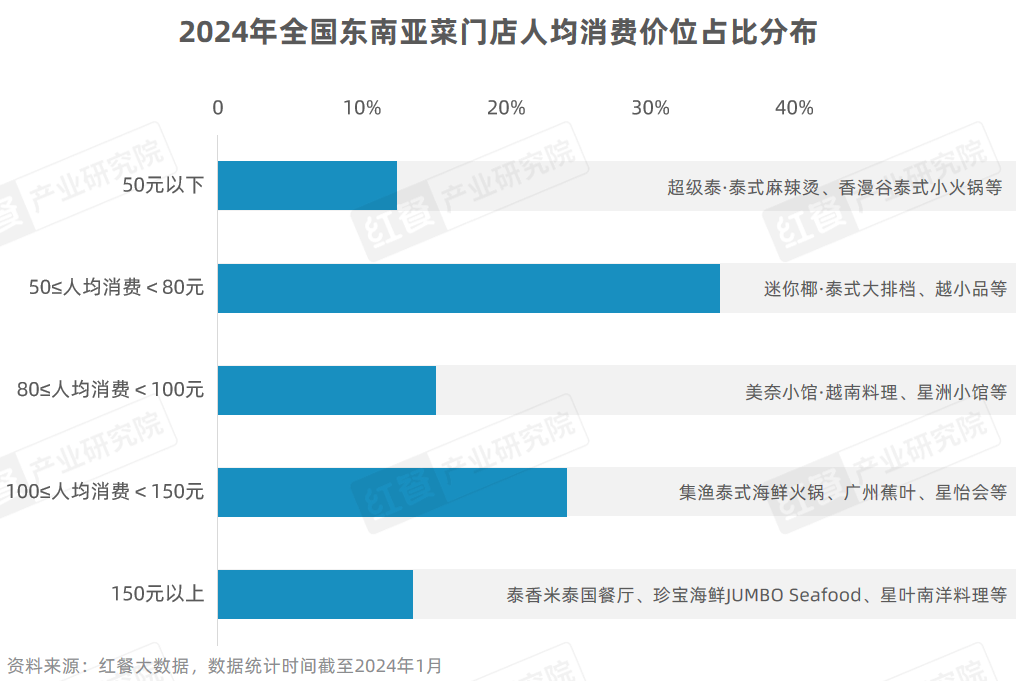

人均消費方面,據(jù)紅餐大數(shù)據(jù)顯示,截至2024年1月,34.8%的東南亞菜門店人均消費在50~80元,其次有24.2%的東南亞菜門店人均消費在100~150元。

此外,150元以上的價格帶也有一些品牌在深耕,例如泰香米泰國餐廳、星葉南洋料理等,珍寶海鮮JUMBO Seafood等高端品牌的人均消費則突破了300元。

多元化趨勢明顯,“bistro”風(fēng)吹進賽道

在這份報告中,紅餐產(chǎn)業(yè)研究院對東南亞菜的泰國菜、越南菜、新加坡菜、東南亞融合料理等多個細(xì)分賽道的整體情況展開了研究,其中泰國菜、越南菜表現(xiàn)突出。

在全國的東南亞菜細(xì)分賽道中,泰國菜的門店數(shù)、品牌數(shù)最多,消費者認(rèn)知度也較高。

此外,泰國菜的細(xì)分趨勢明顯,泰式大排檔、泰式小吃快餐、泰式飲品、泰式酒館等細(xì)分賽道的品牌正在崛起,主打泰式生腌的品牌也在不斷發(fā)展。

例如迷你椰·泰式大排檔、小小集漁·泰式大排檔等大排檔通過營造街邊煙火氣,吸引了眾多消費者。

除了泰國菜,越南菜在我國的發(fā)展也頗為亮眼。紅餐產(chǎn)業(yè)研究院梳理發(fā)現(xiàn),國內(nèi)的越南菜連鎖品牌在21世紀(jì)10年代開始發(fā)展起來,此后越南菜吸引了資本和消費者的目光,逐漸有了更高的關(guān)注度。

△圖片來源:紅餐產(chǎn)業(yè)研究院攝

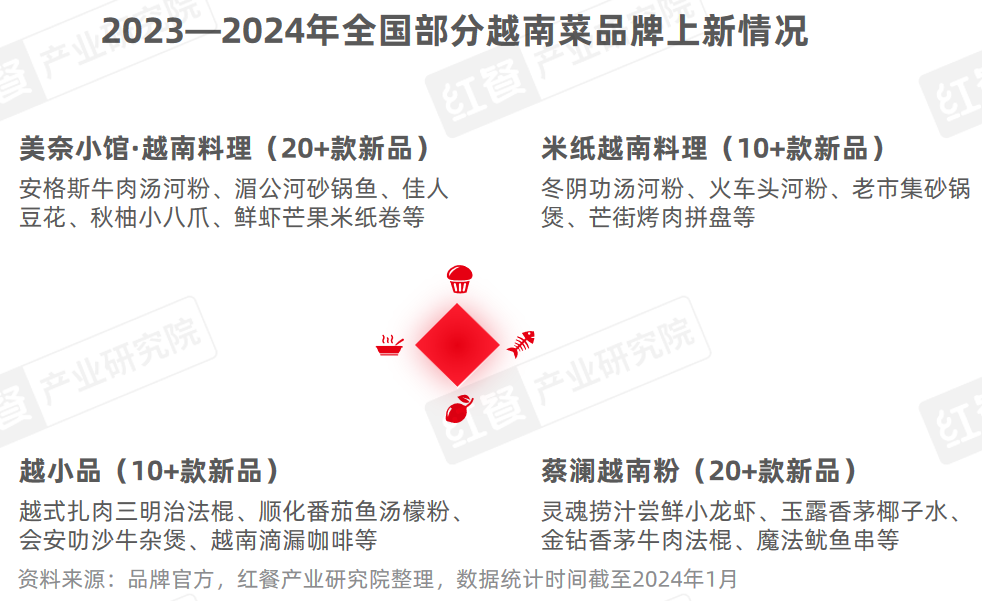

國內(nèi)的越南菜品牌產(chǎn)品大多比較多元,例如美奈小館·越南料理、越小品等越南菜正餐品牌的產(chǎn)品線通常還會包含越南粉、越南小吃、越南烘焙甜品等。其中,越南粉目前已經(jīng)發(fā)展成為一條獨立的賽道,不僅細(xì)化出火車頭河粉、越南檬粉等多種形態(tài)的產(chǎn)品,還孵化了蔡瀾越南粉、PHO東田越南粉等品牌。

與此同時,紅餐產(chǎn)業(yè)研究院還重點對東南亞菜賽道的產(chǎn)品、門店、供應(yīng)鏈、渠道、傳播等多方面的發(fā)展亮點進行了詳細(xì)剖析,下面選取產(chǎn)品、門店、傳播三個方面的部分內(nèi)容做展示。

1.產(chǎn)品:結(jié)構(gòu)多元,涵蓋正餐、小吃快餐、飲品、甜品、燒烤等

東南亞菜品牌的產(chǎn)品結(jié)構(gòu)豐富,正餐餐廳一般都會推出正餐、快餐、小吃、飲品、甜品類產(chǎn)品。例如泰香米泰國餐廳既有咖喱黃炒蟹等正餐菜品,又有香蘭葉西米糕、百香果冰沙等;迷你椰·泰式大排檔既有黃咖喱雞等正餐菜品,又有金邊炒粉、舂雞腳、泰式奶茶等。

△圖片來源:紅餐產(chǎn)業(yè)研究院攝

此外,有的東南亞菜品牌還推出了西式和中式菜品,例如集漁泰式海鮮火鍋就推出了榴蓮比薩、火焰牛排,Thaidoor·泰度推出了傣味雞全翅等。

△圖片來源:紅廚網(wǎng)攝

在上新產(chǎn)品時,每個細(xì)分賽道的品牌各有側(cè)重點。泰國菜品牌會囊括正餐、小吃快餐、火鍋、飲品、甜品、燒烤等多個賽道的產(chǎn)品,上新速度快、新品種類多;越南菜品牌在上新時,多瞄準(zhǔn)越南粉產(chǎn)品;一些新加坡菜品牌在上新時,注重與潮汕菜的融合。

以越南菜為例,品牌通常聚焦越南粉進行上新,例如美奈小館·越南料理的安格斯牛肉湯河粉、越小品的順化番茄魚湯檬粉、米紙越南料理的火車頭河粉、蔡瀾越南粉的特色蝦醬牛肉拌粉等。此外,越南咖啡也逐步進入消費者視野,其中滴漏咖啡、雞蛋咖啡是其特色產(chǎn)品。

2.打造多樣化消費場景,刮起東南亞式微醺“bistro”風(fēng)

近年來,東南亞菜品牌積極探索創(chuàng)新門店模式,并刮起了東南亞式微醺“bistro”風(fēng)。上海、廣州、深圳、重慶、長沙等多地均出現(xiàn)了東南亞風(fēng)情的小酒館,東南亞式“深夜食堂”悄然立足。其中,泰式小酒館居多,涌現(xiàn)出富貴椰、安泰an Thai等品牌,泰香米泰國餐廳等正餐品牌也開始涉足這條新賽道。

3.品牌通過造節(jié)強化東南亞標(biāo)簽,時尚性、文化性、趣味性并存

為了吸引更多消費者,東南亞菜品牌不斷推陳出新,舉辦各種品牌傳播活動。其中,直播、聯(lián)名、線下互動是東南亞菜品牌常見的傳播手段。為了兼顧活動的時尚性、文化性、趣味性,造節(jié)成為一些東南亞菜品牌傾力打造的傳播形式。

品牌在造節(jié)時,不僅有常見的各類品牌節(jié),還有音樂節(jié)、主題季等形式,便于滿足消費者的娛樂和沉浸式打卡需求。

除了產(chǎn)品、門店、傳播,東南亞菜品牌在供應(yīng)鏈和渠道上也有創(chuàng)新之處,詳情可下載報告完整版查閱。

結(jié)語

近年來,東南亞菜這條賽道迸發(fā)了不少活力,同時也面臨著三大主要問題,即供應(yīng)鏈仍待完善、同質(zhì)化問題突出、性價比仍待提升。紅餐產(chǎn)業(yè)研究院針對其痛點提出了三大經(jīng)營建議:夯實供應(yīng)鏈建設(shè)、深挖細(xì)分賽道、往“輕”處發(fā)力。

隨著東南亞菜的潛力被進一步挖掘,相信東南亞菜品牌能夠創(chuàng)造更多的出圈故事!

為了讓東南亞菜從業(yè)者更加詳細(xì)了解東南亞菜的發(fā)展情況,紅餐產(chǎn)業(yè)研究院特推出《東南亞菜發(fā)展報告2024》電子版,大家可以通過以下方式限時獲取!

獲取方式:在“紅餐智庫”微信公眾號后臺,發(fā)送“東南亞菜”,即可獲取全文版。

步驟一:關(guān)注【紅餐智庫】微信公眾號;

步驟二:在后臺回復(fù)“東南亞菜”即可限時獲取本報告的完整版。

封面圖來源:圖蟲創(chuàng)意。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論