零售行業的轉型與新格局——2023消費產業投資合作大會零售業分享回顧

· 2023-12-29 08:48:34 來源:網聚資本

零售渠道日新月異之下,產業鏈上下游企業如何把握機遇、乘勢而上?

12月15日,“2023消費產業投資合作大會”在星城長沙順利閉幕。

立足“新消費、新格局、新動能”,本次大會匯聚五百余名消費領域專家、投資機構代表和頭部企業家們,圍繞消費行業發展趨勢、資本賦能實體經濟、數智化助力企業提質增效等方面進行深入研討,共商產業大勢、共謀合作機遇,助推消費企業的韌性增長。

大會上,中國連鎖經營協會名譽會長裴亮先生帶來《零售行業的轉型與新格局》的主題分享,圍繞新形勢下零售渠道的轉型變革與格局展望,進行了深入剖析。

1

轉型變革:折扣化、品牌化、技術化

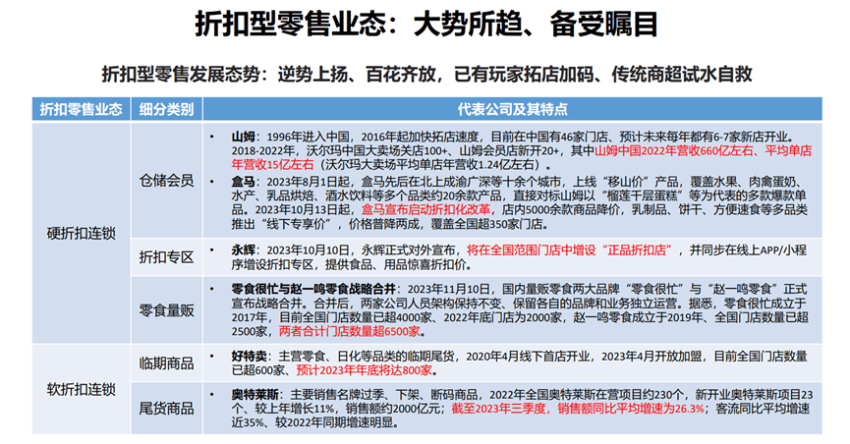

需求側,我國經濟增速降檔、消費者更關注性價比;而供給側,消費市場存量競爭、渠道方更積極控成本。供需雙驅下,近年以來我國折扣型零售業態備受矚目。

裴亮先生表示,折扣店的門檻實際上更高,無論山姆、Costco等倉儲式會員店,還是Audi和Lidl等硬折扣店,其整體運營效率非常之高,所以未來中國的硬折扣店和會員店也需要強化這方面的能力。此外,新科技的應用可能會產生一些新的機會點,目前AIGC人工智能在零售業前臺已有精準營銷、但在中后臺的應用幾乎為零,如果未來人工智能的預測管理等方法被大量應用、折扣店和其他零售業態將會產生質的變化。

改革開放以來,我國供應鏈管理體系、消費洞察和產品定義等能力日益提升,“超級供應鏈”正重塑零售價值鏈,從傳統的品牌只負責產品生產、渠道只負責產品銷售的1.0模式,轉向品牌和渠道相互融合的2.0模式,推動“制造型零售”的崛起和發展。

裴亮先生指出,制造型零售是中國當前零售業轉型發展的另一個核心話題,折扣業態是一種面向C端的業態特點,但在后臺、其高性價比很大程度上需要自有品牌或制造型零售的策略來支撐。自有品牌開發可以是最簡單的貼牌,也可以是共同開發、自行開發,后兩類我們稱之為制造型零售。

值得一提的是,目前中國綜合零售商的自有品牌滲透率約5%、遠低于歐美等成熟的零售業態,其原因主要包括三方面:首先,中國零售企業規模化程度低是一個很重要的因素,線上零售的迅速發展打斷了我國零售連鎖的規模化成長階段,據中國連鎖經營協會統計,2000-2023年期間,中國零售連鎖百強占社會商品零售總額的比重由峰值10.8%降至目前的4.4%。第二,傳統商超的通道費模式制約了中國零售業的轉型發展,使得零售商在商品的采購、銷售、配套供應鏈能力以及人才隊伍建設、企業考核機制等方面逐漸固化,缺乏自有品牌所需的買手與資金等能力。第三,中國的產品生產和分銷也是制約自有品牌發展的重要因素,我國制造能力太強,導致產品模仿成本非常低,新產品難以實現好的投資回報、利潤空間容易很快消失,而分銷體系碎片化也使中國零售企業自有品牌的開發難度和復雜程度高于西方國家。

談及自有品牌的開發理念,裴亮先生表示,我們大體上認為自有品牌是要解決差異化的問題、通過差異化形成價格的競爭優勢,但實際上,自有品牌開發的核心出發點是滿足消費者需求,其成功的基礎是價值創造,關鍵在于發掘顧客沒有被滿足的需求、利用制造型零售提高供應鏈效率。

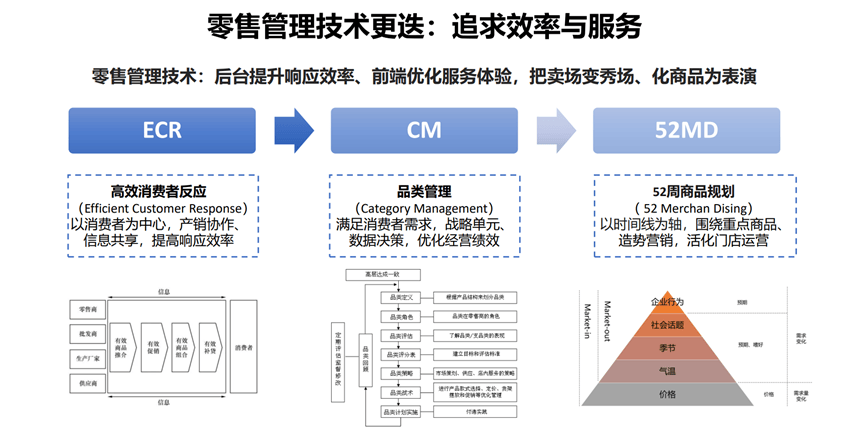

技術正在重塑每一個行業,零售業也不例外。零售渠道的管理技術更迭,本質是追求效率與服務,通過推動技術變革、實現業態躍遷。

裴亮先生指出,前些年我國零售業多為粗放式增長,很多零售企業并沒有真正應用ECR、CM和52MD等零售管理技術,這與通道費模式有很大的關系。此外,AIGC技術在中國零售領域也還有很多方面需要推廣和應用。

2

格局展望:全渠道、即時性、社交化

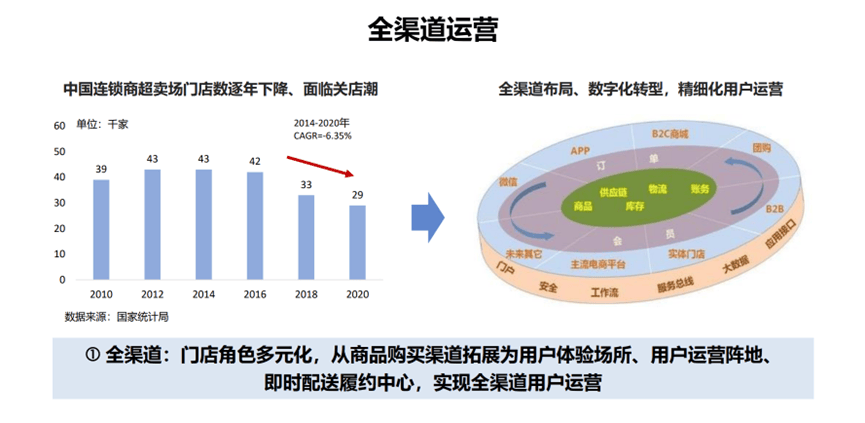

作為一種集成式零售模式,全渠道零售可以為消費者提供統一的購物體驗,涵蓋從實體店到移動瀏覽、電商購買、以及社交媒體互動等全鏈路。

裴亮先生表示,全渠道是未來零售業的必然選擇,就履約方式而言、全渠道分為到店和到家兩種。基于密集的人口、低廉的用工成本,以及相對寬松的管理要求,目前中國到家的全渠道方式發展得不錯,但如果未來這些因素發生變化,比如人工成本增加、管制趨嚴,到家方式是否能夠持續發展,這是一個值得思考的問題。

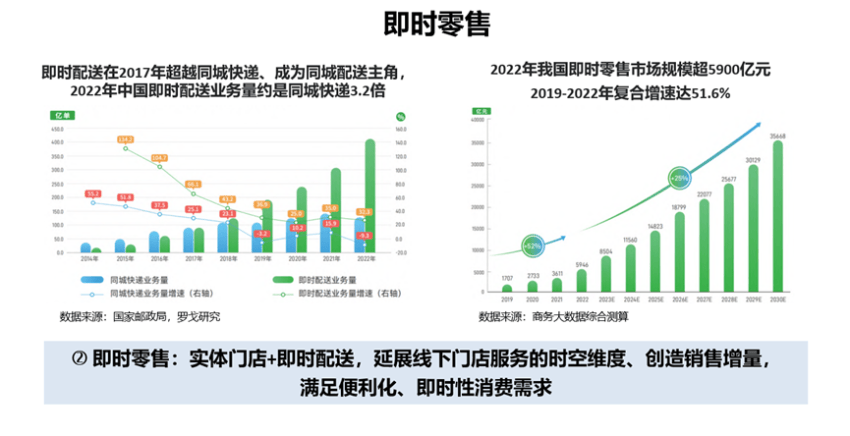

即時零售是以滿足“便利化、即時性消費需求”為導向,以“實體門店+即時配送”為支撐,線上線下供應鏈一體化的零售新形態。2017年即時配送超越同城快遞、成為同城配送的主角,2022年我國即時零售市場規模超5900億元、2019-2022年CAGR達51.6%。

裴亮先生指出,即時零售是目前發展非常快的一種零售創新模式。但本質而言,即時零售就是全渠道,因為如果站在實體零售的角度、即時零售是幫助零售企業實現全渠道的一種方式,通過實體門店+即時配送,可以延展線下門店服務的時空維度,更快響應消費者需求、創造銷售增量。

目前我國電商市場已經從高速增長階段進入成熟發展階段,加之疫情影響,2022年電商交易額的增長速度整體放緩。然而,貨架電商和社交電商這兩種不同類型的電商渠道,其成長階段和發展態勢卻存在較大差異。

裴亮先生表示,目前我國電商市場規模約12萬億、占社會商品零售總額的30%。未來線上增量多大、需要針對細分結構進行具體分析,比如城市方面,一線城市占社會商品零售總額的比重可能達到50%、甚至更高,而三四線城市的線上占比可能低于30%,而品類方面,家電的線上占比也會高于生鮮。此外,電商自身的渠道迭代也具有明顯的特點,貨架電商目前市場份額大但增速較緩、甚至出現負增長,已經步入發展成熟階段;而社交電商處于份額低但高速增長的階段,是電商行業的新增量。

結 語

立足“多快好省”四大方面,零售商圍繞“人貨場”三大層面進行重構,注重用戶思維、體驗屬性與場景運營,日益人企無間、貨物無邊、場景無限。

2023年,我國零售業態呈現東邊日出西邊雨的發展特點,零售商們積極求變,通過折扣化、品牌化、技術化等方式,適應不斷變化的市場環境、滿足日益多樣化的消費者需求。從線上到線下、從遠場電商到即時零售、從貨架電商到社交電商,零售渠道正發生著日新月異的變化,洞悉大勢、高效執行,方能乘勢而上、韌性增長!

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論