老娘舅預計2022年業績下滑 公司所處預制菜行業標準尚不完善

葉淺 邢楠 · 2023-03-02 11:13:12 來源:?中國網財經

2月28日,老娘舅餐飲股份有限公司(以下簡稱“老娘舅”)更新了招股書,公司擬在上交所主板上市。

更新后的招股書顯示,老娘舅受上海及周邊地區疫情影響,2022年上半年凈利潤僅為75.10萬元。公司預計2022年實現營業收入14億元至15億元,同比下降1.66%至8.92%,預計實現歸母凈利潤3500萬元至4000萬元,同比下降36.50%至44.44%。

老娘舅通過“中央廚房+預制菜”獲得市場的青睞,但公司所處的預制菜行業被專家認為仍存在較多短板,行業內的相關標準也尚不完善。或由于上述種種因素,老娘舅在黑貓投訴平臺因食品安全問題多次遭消費者投訴,甚至有消費者在食用餐品后被診斷為急性腸胃炎。

近年來,包括老娘舅在內的多家中式快餐品牌均遞交或更新招股書,紛紛爭搶“中式快餐第一股”以占領市場先機。然而,老娘舅的收入規模和毛利率均不及上述同行,公司能否成功上市待解。

所處預制菜行業標準尚不完善 曾因食安問題遭投訴

作為中式餐飲品牌,老娘舅以“米飯要講究,就吃老娘舅”為品牌定位,逐步形成以江南口味為特征、米飯套餐為代表、兼顧多元美食餐品的新中式餐飲服務。

財務數據方面,2019-2021年及2022年上半年的報告期內,老娘舅分別實現營業收入12.22億元、12.07億元、15.25億元和6.27億元,分別實現凈利潤6576.53萬元、2175.54萬元、6384.70萬元和75.10萬元。

從主營業務收入構成來看,老娘舅超九成收入來自門店餐飲業務。報告期內,公司來自門店餐飲的收入分別為11.90億元、11.69億元、14.80億元和6.09億元,占主營業務收入的比例分別為97.60%、97.15%、97.31%和97.31%。此外,公司還包括食材銷售業務,其收入占比較小。

招股書顯示,老娘舅主要產品包括套餐、主菜、湯羹飲品、米面主食、小食配菜等,不同餐品根據烹飪制作的難易程度、時間長度以及食材保鮮度,采取“預備預制”與“現場制作”相結合等制作供應方式。

正因預制和現制模式的結合,老娘舅便同時處于預制菜賽道和中式餐飲賽道。近年來,預制菜賽道呈現井噴式增長。艾媒咨詢的數據顯示,2022年中國預制菜市場規模達4196億元,同比增長21.3%,預計2026年預制菜市場規模將達10720億元。

然而,預制菜行業還不夠成熟,被專家認為仍存在較多短板。高級經濟師、產業經濟投資專家鄧之東向中國網財經記者分析道,“預制菜的短板體現在進入門檻相對較低、品牌影響力小導致推廣力度有限、需要冷鏈配送限制企業覆蓋地區大小、多數企業規模小且標準化程度較低致使食品安全難以保障四個方面。”

除此之外,預制菜行業存在相關標準健全性不足的情況。商務部研究院電子商務研究所副研究員洪勇向中國網財經記者表示,“根據《中華人民共和國食品安全法》等法律法規,預制菜在生產、銷售等環節都有相關標準規定,但是相關標準還不夠完善和嚴格,對于預制菜的安全性要求仍然不夠明確,也不夠強制性。”

或因上述種種因素,老娘舅因食品安全問題被消費者投訴。黑貓投訴平臺顯示,有消費者投訴稱其在購買的老娘舅套餐內吃出塑料、蟲子等異物;另有消費者投訴稱其家人食用老娘舅套餐后就醫,其家人被診斷為急性腸胃炎,該消費者希望相關部門展開調查。

中國網財經記者就食品安全等問題致函老娘舅,老娘舅在回函中表示,“公司嚴格執行國家及行業通用標準,并相應制定內部質量控制標準和制度,嚴格按照食品安全標準生產。”

河南澤槿律師事務所主任付建向中國網財經記者表示,“食品質量與安全問題尤為重要,老娘舅進行預制菜模式銷售,可能存在行業內共性的問題。作為餐飲公司,老娘舅須嚴格按照相關食品國家、行業和企業標準執行,加強對企業衛生的監督與控制,建立完善的產品質量安全體系,從而保障消費者的切身利益。”

中式快餐品牌競爭激烈 收入規模及毛利率低于同行

老娘舅成立于2000年,公司前身為老娘舅餐飲有限公司。股權方面,老娘舅實控人為楊國民、楊峻琿父子,二人合計控制公司53.09%的股份。其中,楊國民和楊峻琿分別直接持有公司39.58%、8.96%的股份,楊峻琿通過三個員工持股平臺間接控制公司共4.55%的股份。

在20余年的發展中,公司獲得多名投資人或投資機構的青睞。香飄飄董事長蔣建琪、男裝品牌勁霸旗下勁邦投資各持有老娘舅8.73%股份,為公司第三、第四大股東;娃哈哈董事長宗慶后之女宗馥莉控制的瑾匯投資持有老娘舅1.36%股份。此外,老娘舅股東名單中還包括基石投資、源鈺投資、城霖投資、城卓投資等外部投資機構。

雖屢獲資本青睞,但老娘舅仍面臨行業競爭較為激烈的情況。2022年,有四家中式快餐品牌向A股遞交或更新招股書,包括老娘舅和老鄉雞等;另有兩家中式快餐品牌向港股遞交招股書,鄉村基赫然在列。

對此,農文旅產業振興研究院常務副院長袁帥向中國網財經記者表示,“近兩三年新冠疫情對餐飲行業的沖擊影響下,餐飲品牌積極謀求上市,很大程度上是不少餐飲企業經歷一波暫停營業與客流下滑的經營滑鐵盧下,開始重新思考與資本的關系。眼下的餐飲市場上,具備一定連鎖和底蘊的餐飲品牌,加速跑馬圈地,目的是增加自身抗風險能力,預防資金鏈斷裂、現金流吃緊的情況從而尋求資本加持。”

值得注意的是,老娘舅在激烈的行業競爭中營收規模和增速均不及同行。2021年,老娘舅營收為15.25億元,較2020年的12.07億元同比增長26.38%。反觀同行業可比公司,鄉村基營收由2020年的31.61億元增長至2021年的46.18億元,同比增長46.10%;同期老鄉雞營收由34.54億元增長至43.93億元,同比增長27.18%。

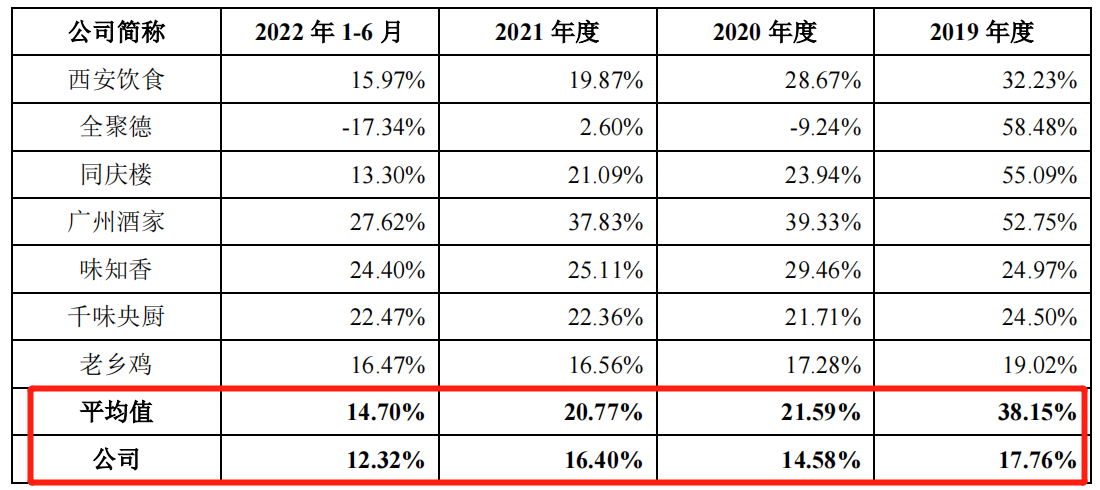

除此之外,老娘舅毛利率波動下降且低于行業均值。報告期內,公司毛利率分別為17.76%、14.58%、16.40%和12.32%,同行業公司同期毛利率平均值分別為38.15%、21.59%、20.77%和14.70%。

數據來源:老娘舅招股書

對于毛利率低于行業均值,老娘舅表示,“公司主營中式快餐業務,產品定價較為親民,因此毛利率低于以中式正餐為主營業務的同慶樓等餐飲企業,同時由于門店端的租金和薪酬等成本較高,毛利率亦低于味知香和千味央廚等預制菜企業。老鄉雞主營中式快餐業務,報告期內毛利率略高于公司,主要是公司營業成本中包含外賣業務相關的騎手配送費,而老鄉雞則將包含配送服務的外賣服務費統一在銷售費用中核算所致。”

中國網財經曾在2022年7月14日發布《老娘舅IPO:凈利潤呈下滑趨勢仍募資大幅擴張 中式餐飲品牌渴望擁抱資本》一文,文章指出老娘舅現有門店和募資后計劃擴建門店的區域性特征明顯。本次更新的招股書顯示,老娘舅業績受區域性疫情影響較大,同日更新招股書的老鄉雞2022年上半年實現凈利潤7567.83萬元,同期凈利潤超老娘舅的十倍。未來,老娘舅發展是否會受限于門店區域性集中還有待市場檢驗。

?

本文轉載自中國網財經,記者:葉淺 邢楠

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論