《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》發(fā)布

紅餐編輯部 · 2023-02-22 09:10:37 來源:紅餐網(wǎng)

最新的餐飲食材采購信息來了。由網(wǎng)聚資本、紅餐產(chǎn)業(yè)研究院等機構聯(lián)合出品的《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》于近日發(fā)布。

1月份,受春節(jié)效應和疫情防控政策優(yōu)化調(diào)整等因素影響,居民消費價格有所上漲。受春節(jié)等季節(jié)性因素影響,鮮菜、鮮菌、鮮果、薯類和水產(chǎn)品價格分別上漲19.6%、13.8%、9.2%、6.4%和5.5%,漲幅比上月均有擴大;生豬供給持續(xù)增加,豬肉價格下降10.8%,降幅比上月擴大2.1個百分點。

豬肉旺季不旺,但其他食材如牛肉、雞肉、水產(chǎn)、蔬菜等漲幅較明顯,但具體表現(xiàn)如何呢?如今,這些問題都能在網(wǎng)聚資本和紅餐產(chǎn)業(yè)研究院聯(lián)合良之隆、大莊園、香匯彩云、聚源集采、章魚小數(shù)據(jù)共同推出的《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》(以下簡稱采購行情)中找到答案。

01.1月豬羊肉旺季不旺,其他食材漲勢喜人

1月豬肉價格下跌為主。恰逢春節(jié),餐飲企業(yè)紛紛進行春節(jié)前備貨,供不應求,豬價階段性上調(diào);但備貨結束后需求處于傳統(tǒng)淡季,屠宰企業(yè)陸續(xù)放假,市場交投氣氛平淡。1月規(guī)模場出欄壓力較大,市場整體供強需弱,豬價下跌為主。1月全國生豬出欄均價 14.90 元/公斤、較上月下跌 3.98 元/公斤,跌幅為 21.08%。

對于生豬銷售春節(jié)前后旺季不旺的主要原因,可能存在以下幾方面原因:首先,生豬供需關系已經(jīng)從以前的基本平衡轉向寬松;消費方面,疫情防控政策全面放開,消費有明顯好轉,但也只是剛恢復到疫情前水平,但在供應方面,當前豬肉供應量卻遠高于2019年同期。

由于各大豬企的新增產(chǎn)能全面釋放,壓欄增重肥豬和二次育肥集中出欄,加之儲備凍豬肉低價拋售和進口穩(wěn)步回升,各方供給形成合力,對豬價的壓力持續(xù)增強,造成豬價的持續(xù)低迷。

△來源:《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》

牛肉價格同比微漲,但羊肉同比下跌明顯。據(jù)農(nóng)業(yè)農(nóng)村部對全國500個縣集貿(mào)市場和采集點的監(jiān)測,1月第4周全國牛肉平均價格88.82元/公斤、比前一周上漲0.2%,同比上漲0.3%;河北、遼寧、吉林、山東和河南等主產(chǎn)省份牛肉平均價格78.69元/公斤,比前一周下跌0.6%。全國羊肉平均價格83.52元/公斤、比前一周上漲0.2%,同比下跌2.4%;河北、內(nèi)蒙古、山東、河南和新疆等主產(chǎn)省份羊肉平均價格75.08元/公斤,比前一周下跌0.1%。

△來源:《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》

月內(nèi)種蛋價格漲勢較為明顯;雞苗價格先弱勢調(diào)整后連續(xù)飄紅;白羽肉雞均價在 春節(jié)前小幅震蕩上調(diào),春節(jié)后受雞源不足支撐開市連漲,盈利在春節(jié)后得以好轉;分割品價格整體穩(wěn)后上行。

本月種蛋、鴨苗快速提漲,下游計劃增加及種鴨產(chǎn)能下降供需雙向利好支撐種禽 端行情;毛鴨年前分割宰殺延后,市場恐慌出貨,年后市場鴨農(nóng)貿(mào)市場活禽交易靈活,報價穩(wěn)中有漲;產(chǎn)品端受年前備貨影響,出貨好轉,行業(yè)庫存均處于低位,年后維持高價帶動分銷情緒,尤其是副產(chǎn)庫存低位,訂單增加、漲勢較好。預計下月學校開學帶動整體消費,產(chǎn)品端維持高價走勢,行業(yè)對后期都有較好預期。

1月份,農(nóng)業(yè)農(nóng)村部重點監(jiān)測的28種蔬菜全國批發(fā)均價為每公斤5.73元,環(huán)比上漲22.2%,同比上漲8.9%;分品種看,環(huán)比價格漲幅較大的包括青椒、菜花、生菜、油菜。1月蔬菜價格呈現(xiàn)季節(jié)性上漲,主要原因是冬季蔬菜供應以設施蔬菜和南菜北運蔬菜為主、生產(chǎn)和運輸成本相對較高,以及節(jié)日效應拉動節(jié)前備貨需求、蔬菜消費比較旺盛。當前全國蔬菜在田面積穩(wěn)中有增,1月氣象條件對蔬菜生長總體有利,預計后期的蔬菜供應有保障、價格將逐步轉為季節(jié)性下行。

02.2023年豬價微漲,上游豬企小幅盈利

2022年,13家上市豬肉企業(yè)生豬銷售量超1.2億頭,按照全國每年出欄7億頭生豬計算,13家豬企的市占率已超過17%。其中,牧原股份、溫氏股份、新希望三家合計銷售生豬達到了9372萬頭。

進入2023年,上市豬企的出欄目標仍在增長。上海證券報記者梳理發(fā)現(xiàn),溫氏股份、新希望分別將2023年出欄目標提高至2600萬頭、1850萬頭(2022年出欄量分別為1791萬頭、1461萬頭),天邦食品則向千萬頭目標沖刺。龍頭牧原股份雖未正式公布2023年的出欄規(guī)劃,但公司透露隨生豬價格回升、公司現(xiàn)金流持續(xù)好轉,將對部分養(yǎng)殖項目復工建設,預計2023年生豬養(yǎng)殖產(chǎn)能會進一步提升、出欄量會有所增加,而其2022年出欄量達6120.1萬頭。

農(nóng)業(yè)農(nóng)村部豬肉全產(chǎn)業(yè)鏈監(jiān)測預警首席分析師朱增勇表示,頭部豬企已經(jīng)過了產(chǎn)能高速釋放時期。從2022年下半年開始,生豬養(yǎng)殖企業(yè)擴張速度已放緩,預計2023年平均豬價略高于2022年,集團豬企仍可保持小幅盈利狀態(tài)。

毛雞價格未來漲幅不會很大。根據(jù)對前期出苗情況的推算和當下屠宰端開工情況的監(jiān)測,2 月份上旬仍處于大跨年雞出欄階段,雞源嚴重不足,但企業(yè)滿員到崗,毛雞供不應求價格上漲幅度較為明顯。中下旬處于小跨年雞出欄,毛雞逐步增量,且根據(jù)前期出苗量推算,出欄增量較大,毛雞或有一波下行走勢。月末因臨近斷檔期,不排除養(yǎng)戶壓欄惜售的行為,月底毛雞或有反彈走勢,但幅度難以到達 2 月初的高位。綜合供需面推算,毛雞價格或呈小“V”走勢,在生豬低價的壓制下,毛雞價格難有太高漲幅。

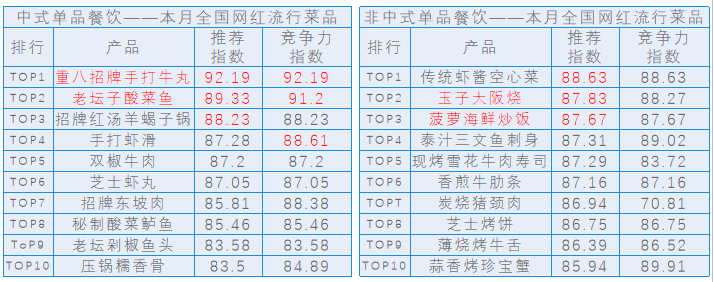

03.解碼熱門菜品,搶先了解采購行情

1月,適逢春節(jié)期間,餐飲業(yè)態(tài)亦復蘇回暖,不同品類發(fā)展態(tài)勢各異,最新一期采購行情,除了常規(guī)的食材采購信息外,還增加了熱門菜品指數(shù)。

從整體品類以及細分品類的具體菜品進行分析、解碼本月熱門菜品的發(fā)展排行情況。

△來源:《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》

以上是對《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》的重點內(nèi)容分析解讀,更詳盡的內(nèi)容信息,紅餐產(chǎn)業(yè)研究院特推出了電子檔可供免費查閱、下載。

△來源:《食品與餐飲連鎖企業(yè)采購行情月度參考(2023.2)》

獲取方式:在“餐飲深觀察”微信公眾號后臺,發(fā)送“食材2月”,即可獲取全文版。

步驟一:關注【餐飲深觀察】微信公眾號;

步驟二:在后臺回復“食材2月”即可免費獲取本報告的電子檔。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論