盤點2021-2022年預制菜投融資,最高單輪融資16億!

紅餐產業研究院 · 2022-08-05 23:03:54 來源:預制菜洞察

前言

資本偏愛預制菜,預制菜成為投資新風口。

題圖:攝圖網

撰稿:張琦

疫情過后,餐飲行業最火的賽道,毋庸置疑就是預制菜。而助推預制菜發展走上高峰的一大動力源,就是資本!

2021年開始,迫于疫情壓力的資本方,對餐飲投資相對比較保守,但對預制菜行業卻仍然保持著極高的熱情。

近日,紅餐產業研究院盤點了過去一年半多的時間里,資本方在預制菜賽道的投資動作,并通過分析獲得融資的代表品牌企業,挖掘潛藏在其背后的一些行業趨勢。

01

最高單輪融資16億元!

2021-2022年上半年預制菜投融資盤點

疫情突發,新消費大降溫的背景下,預制菜或許是為數不多受資本關注度比較高的賽道了。

自2020年開始,預制菜領域開始受到資本的關注,完成融資的項目數量較此前有明顯增長。值得一提的是,中金資本、創新工場等頭部機構在2020年也開始出現在投資方名單中。

到了近兩年,資本對預制菜賽道的熱情有增無減。

△制圖:紅餐產業研究院

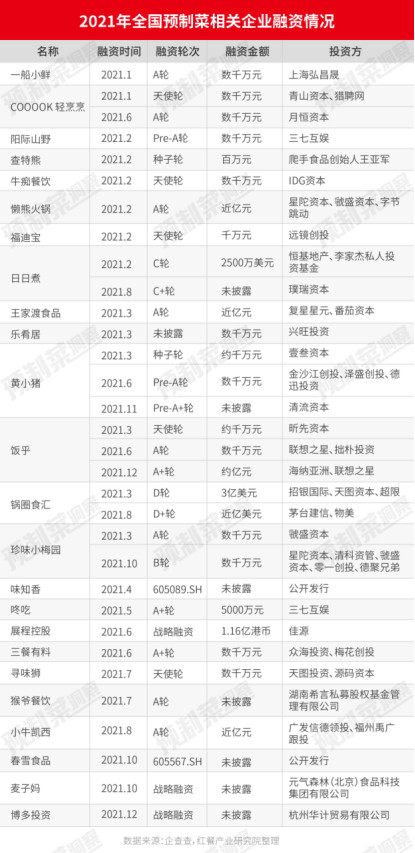

紅餐大數據顯示,2021年至2022上半年預制菜領域共計發生40余起融資項目。

2021年,我國預制菜賽道融資達十多起、共獲投融資數十億元,還誕生了首個上市公司味知香,其在2021年4月A股掛牌上市,成為“專業預制菜第一股”。

△制圖:紅餐產業研究院

2022年1-5月份,預制菜賽道融資5起,共獲融資數十億元,其中,陸正耀的新項目舌尖科技,于今年3月宣布完成16億元的B輪投資,成為目前為止年內融資數額最大的預制菜企業。

02

舌尖英雄VS珍味小梅園,

資本青睞怎樣的預制菜企業?

資本為何對預制菜青睞有加?部分屢屢獲投的預制菜企業,又有哪些“特別”?

接下來,紅餐產業研究院將深度剖析預制菜領域兩大代表性的企業——“珍味小梅園”和“舌尖英雄”,看看資本為何對它們青睞有加,以此管窺一豹。

1、珍味小梅園:定位“大眾平價預制菜”,主打性價比

首先讓我們解讀一下珍味小梅園,這家企業成立于2020年7月,切入預制菜賽道短短兩年,已先后獲得來自星陀資本、清科資管、虢盛資本、零一創投、德聚兄弟等知名機構共4次投資,最近兩次融資更是累計過億元,儼然成為資本界的“寵兒”。

據紅餐產業研究院了解,珍味小梅園最初以線下的盒馬、叮咚、大潤發、家樂福等商超賣場渠道為主,增長比較緩慢。2021年3月,其開始布局線上渠道,通過李佳琦等一些頭部主播帶貨,結合在抖音上的抖品牌、抖音小二等各種方式,增速飛快。

2021年8月,其開始通過開設線下門店進行探索。

在珍味小梅園創始人浦文明看來,C端預制菜的客群可能不是單身的年輕白領,而是30-45歲的寶媽。因為外賣主要解決的是“吃飯”問題,而預制菜是需要開火做的,解決的是“做飯”問題,一線城市單身年輕白領的主要吃飯場景是外賣,而寶媽想給家人做一頓精致的餐食,對方便快捷的預制菜需求更大。

所以,珍味小梅園主打性價比,定位“大眾平價預制菜”,主打20元以下價格帶的家常菜。目標是“把米其林風味帶到普通餐桌”。

而和味知香、好得睞等老牌預制菜企業不同,珍味小梅園只做旗下產品的線下銷售,追求自身品牌性質大于銷售性質。通過打造一個個“爆款”產品,其迅速打開市場。

據了解,經過幾輪擴張,珍味小梅園線下門店基本已覆蓋華北地區,門店客單均價穩定在50元左右。

據創始人浦文明透露,珍味小梅園計劃2022年內打造幾個城市級的線下分銷商,其中武漢、深圳、江蘇、北京等地區的分銷團隊已陸續組建完成。

在紅餐產業研究院看來,切入C端市場、主打性價比的戰略方向,從客戶的角度出發打造需求產品,是珍味小梅園取得目前成績的關鍵,亦是其受資本青睞的一大原因。

值得一提的是,珍味小梅園創始團隊大多來自餓了么,各環節負責人均以結果為導向。2022年,珍味小梅園目標是所有業務部門都不允許虧錢,這種對現金流強管控,卻有悖于互聯網燒錢擴張的打法,可能也是吸引資本目光的一大誘因。

2、舌尖英雄:復刻“瑞幸模式”,砸錢營銷快速擴張

舌尖英雄是目前為止獲得最高單輪融資的預制菜品牌。2022年1月,神州優車、瑞幸咖啡創始人陸正耀啟動新的創業項目——“舌尖英雄”。

在舌尖英雄的APP上可以看到,目前其產品以即烹食品居多,即食食品和即熱食品都是來自我們常見的思念、正大等品牌的產品。即烹食品,其實就是一個組合型料理包:冷凍腌肉包+調味料包+配菜包。

這些產品都是經過第三方原材料采購、制作,再由外包的冷鏈,運輸到C端,舌尖英雄并沒有真正把控某一環節,而是幾乎都依靠與第三方合作。

陸正耀發展舌尖英雄項目的思路與其當年打造瑞幸咖啡如出一轍,采用的主要還是輕資產、流量化、資本化的一套打法,而這或許也是其受資本青睞的主要原因。

首先是大手筆砸錢營銷,今年1月開始,舌尖英雄的廣告宣傳攻勢全面鋪陳開來。演員劉儀偉作為代言人,帶著舌尖英雄出現在高鐵、電梯、信息流等多種廣告場景。此外,它的廣告還覆蓋抖音、今日頭條、西瓜視頻等線上渠道。

其次是熟悉的裂變式推廣,在拉新上,舌尖英雄延用了瑞幸咖啡“邀請好友獲得獎勵”的方法。

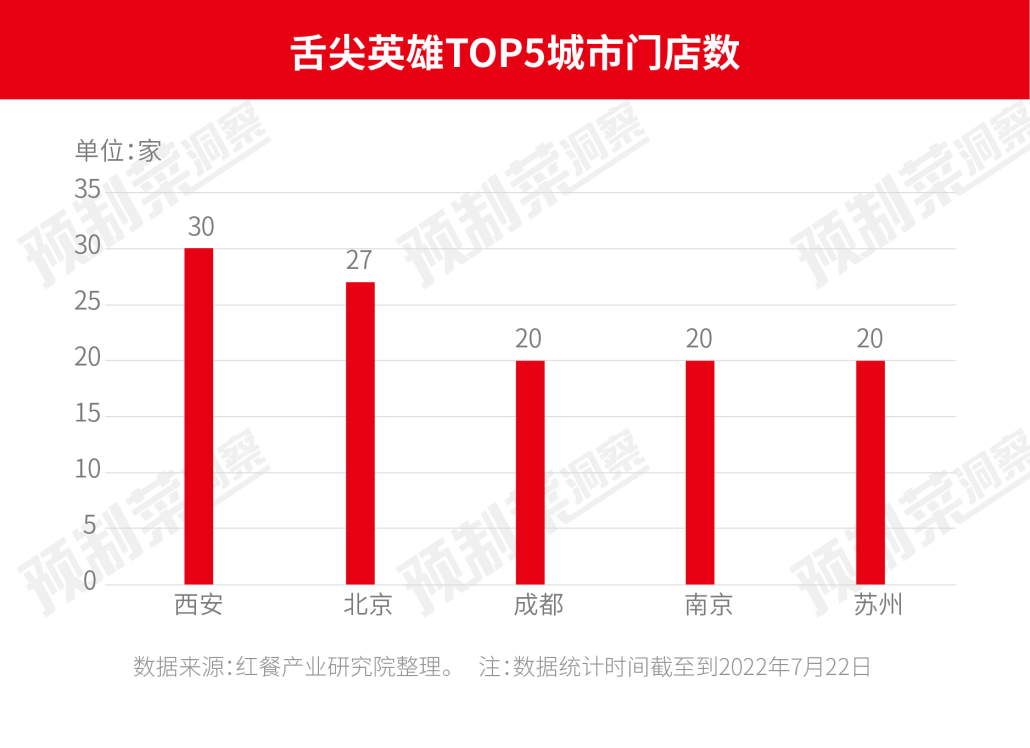

同時,快速擴張,大規模開店。舌尖英雄以“只加盟,不直營”的經營模式,3個月就宣布簽約了6000家加盟意向店,相較曾在一年內開出超2000家店的瑞幸咖啡,擴張進度可謂有過之而無不及。

△制圖:紅餐產業研究院

值得一提的是,據紅餐產業研究院統計,截止到7月22日,舌尖英雄全國門店僅開出433家,跟3月承諾的計劃將在5個月內落地3000家門店,差距還有點大。

03

冰火兩重天,

資本加持下的預制菜將走向何方?

未來,預制菜將走向何方?對賽道內的玩家而言,什么樣的模式才是適配性最高的?舌尖英雄亦或是珍味小梅園?

對此,紅餐產業研究院復盤了預制菜賽道的投融資情況后,也得出了一些思考:

1、口味難關仍需攻克

目前,預制菜賽道上的新銳品牌戰略方向多以C端為主,對C端預制菜而言,口味難復原仍然是無法跨越的鴻溝。

盡管低溫冷凍鎖鮮技術在提升,但經過長時間儲存的預制菜和現制菜相比,口感上仍有所差距。我們看到,目前預制菜企業推出的產品基本都以川、渝、湘菜為主,就是因為重口味的預制菜還原度相對比較理想,而對其他菜系如粵菜、淮揚菜等則大都不如人意。

口味難復原,復購率就會走低,品牌造的勢再大也沒辦法救復購率低的火。接下來,如何通過技術手段攻克口味難關,將是賽道內玩家必須好好鉆研的一大問題。

2、定價要更合理

預制菜的價格到底應該和什么對標?

目前來看,人們可能還是會對標餐廳里現做的菜品。而事實上,和顧客去餐廳吃飯相比,市場上的很多預制菜的價格好像也沒便宜多少。

從消費者的角度來考量,如果是快餐,自然希望價格比餐廳便宜些。快餐預制菜的口味并不是第一位的,顧客購買預制菜回家動手做,和去餐廳享受服務、空間,這種心理預期也是不一樣的。

△圖片來源:攝圖網

從這點來看,快餐型預制菜的售價一定要比顧客去餐廳吃一頓現場烹制的菜品更低,這樣市場才有可能跑通。

如果是正餐,顧客主要考慮的可能就不是價格,而是預制菜的口味了。而這也是那些老牌正餐品牌的機會。

廣州酒家相關負責人就曾透露:“目前廣州酒家預制菜產品接近十幾個品種,廣式預制菜肴如鹽焗雞、豉油雞等菜品最受歡迎,其他方便處理的預制菜如燒汁雞扒、適合家庭團聚的佛跳墻也賣得比較好。”

3、供應鏈仍是重要支撐

當下,不管是珍味小梅園還是舌尖英雄抑或是趣店,都是自己做品牌,但不自建工廠,由別人代加工。此類預制菜玩家往往都會面臨一個共同的難題:向上游供應鏈爭取議價權。

IPG中國區首席經濟學家柏文喜認為,沒有采購、生產、品宣、市場、冷鏈物流與配送基礎,沒有任何現有資源依托,全部輕資產的預制菜玩家可能根本玩不起,因為從產品研發到供應鏈再到運輸,預制菜產業是一個全產業鏈項目。

預制菜產業具備長鏈條屬性,從原料采購/自產—屠宰加工—鎖鮮技術—冷鏈運輸—銷售終端環環相扣,不管是B端還是C端,最終比拼的還是供應鏈實力。

因此,入局預制菜,必須得解決原料、生產、運輸、銷售等各個環節的問題。沒有規模化、低成本的供應鏈支撐,預制菜企業很難在未來的競爭中盈利。

結 語

目前,兼具想象力和爭議的預制菜賽道,仍然處于行業初期的混沌中,未來走向到底如何尚很難看清。

而對珍味小梅園、舌尖英雄等資本寵兒而言,即使有了資本的加持,要想在預制菜賽道快速在消費者心中樹立自己的品牌特色,打出名氣,成為龍頭企業,擺在面前的挑戰也不小。

所謂機遇與風險并存,這就是商業發展最有意思的地方,我們且拭目以待吧。

參考資料:

1.千億預制菜,將要干掉誰,36氪

2.評析、問題及提升方向—珍味小梅園、麥子媽、朕宅、尋味獅 ,品閱網

3.冰火兩重天:預制菜的想象力究竟在哪?澎湃新聞

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論