自熱食品賽道已成紅海,自嗨鍋被指喪失先天優(yōu)勢(shì)、發(fā)展后勁不足?

筷玩思維 · 2021-08-05 15:28:34 來源:紅餐網(wǎng)

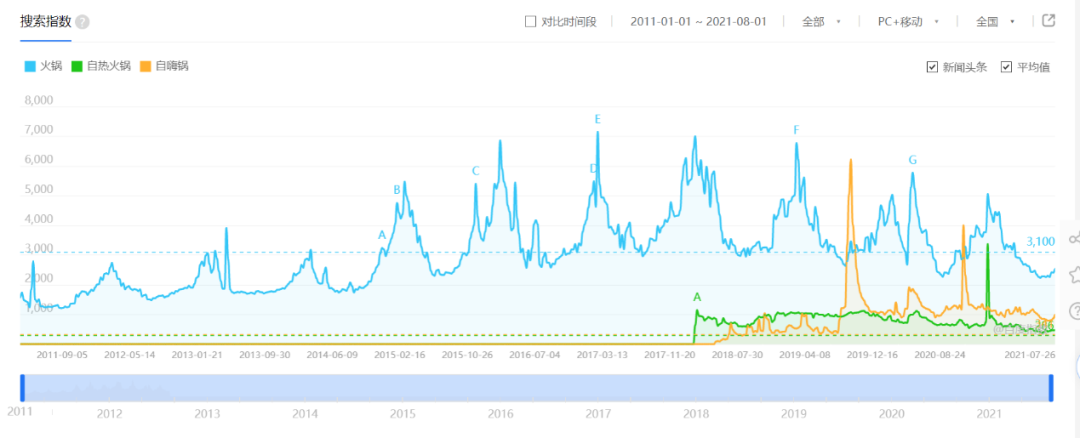

自嗨鍋、自熱食品是如何火起來的?我們可以從百度指數(shù)來看到這一發(fā)展周期,具體可見,自2015年之后,“火鍋”這個(gè)關(guān)鍵詞的指數(shù)在大多時(shí)候一直高于本線平均值(見下圖藍(lán)色虛線,其平均值為3000-3100),到了2016年,火鍋品類的熱度飆升至整個(gè)指數(shù)周期的頂峰,并且此熱度一直維持到了2020年。

市場(chǎng)給予火鍋一定的關(guān)注度,這個(gè)關(guān)注度也指導(dǎo)并反哺了整個(gè)火鍋產(chǎn)業(yè)鏈的多元化發(fā)展。

指數(shù)就是熱度,也是市場(chǎng)關(guān)注度/消費(fèi)關(guān)注度/消費(fèi)熱度/消費(fèi)需求度,在2015年之后,不僅火鍋門店更被消費(fèi)者歡迎,在2018年,火鍋品牌“海底撈”更是成功在港交所上市(當(dāng)下市值為1600億),而在海底撈上市的前一年(2017年),整個(gè)火鍋消費(fèi)鏈冒出了眾多的自熱小火鍋。

在自熱火鍋賽道,自嗨鍋算是一個(gè)明星企業(yè),其從2018年成立至今完成了5輪融資,早在2020年,自嗨鍋的估值就已到5億美元。

我們?cè)賮韺?duì)比“自熱火鍋”和“自嗨鍋”的百度指數(shù),“自熱火鍋”這個(gè)關(guān)鍵詞僅在2020年有一次高峰,但“自嗨鍋”這一關(guān)鍵詞卻能先于“自熱火鍋”爆火,“自嗨鍋”不僅有了兩次高峰值,且平均值也一直高于“自熱火鍋”,這是一個(gè)品牌指數(shù)高于品類指數(shù)的鮮見先例。

圖注:虛線為平均值,藍(lán)色為火鍋、綠色為自熱火鍋、橙色為自嗨鍋

本篇文章的主線是自嗨鍋、副線是自熱火鍋與自熱食品,本篇文章的核心有三:其一是探討自嗨鍋的發(fā)展歷程及發(fā)展思維,其二是剖析自嗨鍋背后的消費(fèi)需求及消費(fèi)群體,其三是探討自嗨鍋品類/自熱火鍋品類的競(jìng)爭(zhēng)及未來的發(fā)展動(dòng)向。我們用這三個(gè)脈絡(luò)來梳理本篇文章,以讓從業(yè)者明晰自熱火鍋/自嗨鍋的發(fā)展概況及未來競(jìng)爭(zhēng)力。

從品牌方給出的基本資料來了解自嗨鍋

我們先從自嗨鍋的自我介紹說起。

①自嗨鍋的來歷、產(chǎn)品和價(jià)值

其在官網(wǎng)寫明:“經(jīng)過2017年的市場(chǎng)調(diào)研、商業(yè)品牌策劃,自嗨鍋于12月底成功投產(chǎn),最終在2018年1月橫空出世,將自熱火鍋系列作為首個(gè)品類投入市場(chǎng),勢(shì)要打破常規(guī)、顛覆傳統(tǒng)火鍋形象。為特立獨(dú)行、拒絕恪守常規(guī)的互聯(lián)網(wǎng)原住民打造出有顏、有料、有趣、有味的自熱鍋系列(自熱火鍋、自熱湯鍋、自熱干鍋、自熱煮鍋等),同時(shí)幫助都市年輕人從廚房中解放出來”。

②自嗨鍋的創(chuàng)始人履歷

自嗨鍋創(chuàng)始人蔡紅亮在2021年《新消費(fèi)品牌之路》演講時(shí)公開了自己的履歷,其指明:“我在創(chuàng)業(yè)場(chǎng)上22年,之前做了‘百草味’,去年又把‘好想你’以約50億元賣給百事。把百草味放下又來做自嗨鍋,本質(zhì)上我認(rèn)為零食可吃可不吃,可能未來會(huì)受限,所以就提前逃離那個(gè)賽道。我同時(shí)也是阿里智囊團(tuán)的成員……也是SixSigma(六西格瑪)管理黑帶”。

③自嗨鍋的產(chǎn)品理念與核心技術(shù)

截取自嗨鍋的官網(wǎng)介紹:“自嗨鍋產(chǎn)品所有食材不添加任何防腐劑、產(chǎn)品采用FD宇航凍干技術(shù)”。

④自嗨鍋的企業(yè)責(zé)任

截取自嗨鍋的官網(wǎng)介紹:“參與植樹造林項(xiàng)目,已種植2萬(wàn)棵樹;通過采購(gòu)扶貧,累計(jì)采購(gòu)超千噸食材,通過采購(gòu)扶貧幫助當(dāng)?shù)剞r(nóng)民增收超過千萬(wàn)”。

⑤自嗨鍋品牌發(fā)展特點(diǎn)與核心階段

1)、聘請(qǐng)重慶廚王王志忠先生作為首席技術(shù)官(主要是底料)。

2)、高舉高打的品牌營(yíng)銷,植入《高能少年團(tuán)》第二季、《明日之子4》、《未知的餐桌》、《青春環(huán)游記2》等綜藝和影視劇;先后簽約林更新和“小作精”人設(shè)的虞書欣作為代言人。

3)、2018年11月,自嗨鍋增加了線下渠道,讓消費(fèi)者可以在超市和線上都能買到自嗨鍋的產(chǎn)品。

4)、在全國(guó)的五大省投了10個(gè)工廠,2020年投入3億元的設(shè)備,場(chǎng)地已有60萬(wàn)平方米。

⑥自嗨鍋的產(chǎn)品、價(jià)格和收入

自嗨鍋的產(chǎn)品涵蓋自熱火鍋、自熱米飯、自熱粥、自熱煲仔飯等,單份價(jià)格在13元到39元左右。

在收入方面,2019年自嗨鍋年收達(dá)到5億元;2020年上半年收入6億元,到了2020年雙十一,自嗨鍋的收入已超過10億元。

再來看“資本收入”,成立于2018年的自嗨鍋在2020年以5億美元估值完成C輪融資,當(dāng)下其融資已到C++輪,已披露的總?cè)谫Y額為超2億人民幣+超5000萬(wàn)美元,資本方包括經(jīng)緯中國(guó)、中金資本、華映資本、興旺投資、北京泰康投資。

自熱紅利之下,既有幸運(yùn)兒更有大競(jìng)爭(zhēng)

自嗨鍋、自熱食品并非橫空出世的產(chǎn)物,從基本要素來看,它可以分為一次性餐具+自熱包+料理包菜品(食材,包括菜肴和米飯等)。說得簡(jiǎn)單易懂一些,自嗨鍋、自熱食品就是用物理想象的方式讓微波爐、料理菜品、一次性餐具結(jié)合在了一起。

自嗨鍋成立于2018年、爆發(fā)于2019年,它看起來就好像是橫空出世且直達(dá)巔峰的企業(yè),但自熱食品卻并非如此。

我們從品牌回到品類,以讓我們有更多的視角。自熱包技術(shù)起源于上世紀(jì)60年代,當(dāng)時(shí)的應(yīng)用場(chǎng)景是用來取代野外明火、以加熱(復(fù)熱)食物。簡(jiǎn)單說,自熱技術(shù)一早就是用來搭配速食的,主要被應(yīng)用于(軍事/航天)“(野戰(zhàn))口糧熱食化”,整體又被稱為“單兵自熱食品”。

我國(guó)在90年代前后就有了自熱食品,但其應(yīng)用場(chǎng)景在早期較為狹窄。從企查查可見,自熱食品的真正商用在1993年左右就有了,到了2000年,行業(yè)也有了一定數(shù)量的自熱專利(當(dāng)時(shí)的大多企業(yè)現(xiàn)已注銷、被吊銷等),但當(dāng)時(shí)的水花過小,所以這個(gè)行業(yè)幾乎不被資本市場(chǎng)/消費(fèi)市場(chǎng)關(guān)注到。

2012年左右,雖然后知后覺,但三全也看中了這個(gè)賽道,盡管之后它在自熱食品賽道的發(fā)展一直舉步維艱。

到了2014年-2015年,自熱食品開始上線電商,顧客可以在淘寶買到千石谷、中味食府、美時(shí)園、三全等品牌的自熱食品,不過當(dāng)時(shí)的自熱產(chǎn)品較為單一,基本只有自熱米飯菜肴。

據(jù)筷玩思維(www.kwthink.cn)了解,從2007年到2015年,自熱食品的市場(chǎng)化并不順利,用戶對(duì)之的評(píng)價(jià)是既貴又難吃(一份自熱米飯的價(jià)格在20-28元左右,產(chǎn)品類似飛機(jī)餐,復(fù)熱的“飛機(jī)餐”又沒有空乘服務(wù)且還要付出高于外賣的價(jià)格,其體驗(yàn)和市場(chǎng)需求可想而知)。

到了2015年之后,自熱食品行業(yè)迎來了一個(gè)新的角色:自熱火鍋。自熱火鍋的入局讓素來冷淡的自熱食品一下子增加了熱度(雖然也很緩慢),到了2017年雙十一,自熱火鍋在天貓賣出了數(shù)百萬(wàn)份的銷量。

之后有報(bào)告統(tǒng)計(jì),“2015-2018年,自熱火鍋市場(chǎng)規(guī)模由2.3億元增至44.9億元,年復(fù)合增長(zhǎng)率高達(dá)550.7%”。

也就是在自熱火鍋崛起的2017年,自嗨鍋開始投產(chǎn),再到2018年,自嗨鍋上線天貓,同年,自嗨鍋增加了線下渠道。

1)、自熱火鍋憑什么能火起來?

2015年恰好是火鍋爆發(fā)的前夜,有分析認(rèn)為,自熱火鍋沾了火鍋品類崛起的光。餐飲火鍋向來是群體社交性質(zhì)的堂食消費(fèi),也就是說,火鍋門店把一個(gè)人但也想吃火鍋的群體給忽視掉了(2015年,呷哺呷哺逐步漲價(jià),小輝哥、淘汰郎等的價(jià)格也不低,再說餐飲門店的種種限制性也讓之無法滿足全顧客需求)。

在2015年,95后正讀大學(xué),00后也在讀初中或者高中;2018年,95后大學(xué)畢業(yè)進(jìn)入了社會(huì),00后則讀高中、大學(xué),或者有的也早已進(jìn)入了社會(huì)。在那個(gè)時(shí)間段,也正好是這類“Z世代”年輕人的崛起。與此同時(shí),單身經(jīng)濟(jì)、宅經(jīng)濟(jì)、懶經(jīng)濟(jì)、一人食也是在那個(gè)時(shí)候成為“亞文化主流”的。

再者,比起自熱米飯這類單調(diào)產(chǎn)品(比如早前只有一個(gè)菜肴包、一個(gè)主食包,有些則將之合在一起),自熱火鍋擁有五六款到七八款食材(消費(fèi)者拆開料包的心情和拆快遞是一樣的,本質(zhì)是越多分裝的產(chǎn)品,其精神價(jià)值就越高,當(dāng)然難吃的例外),且自熱食品的邏輯也在這時(shí)候從早前的“復(fù)熱”變成了“自熱”。

當(dāng)下的自熱包比起早前有著更長(zhǎng)的自熱時(shí)間(10-15分鐘),這可以讓食材在封裝前只需要簡(jiǎn)單做熟即可,到了顧客手里,他們能吃到口感更佳的食物,而非早前的大鍋料理包形式。

如果顧客對(duì)食物的要求降低一些,他們甚至可以感覺自熱食品和外賣已經(jīng)差別不大了(特別是在有些外賣確實(shí)很難吃的情況下)。

這樣一來,自熱食品就跳脫了顧客飽腹的需求,進(jìn)而打開了悅己的層級(jí)。

2)、外賣、自熱食品和方便面,誰(shuí)更有優(yōu)勢(shì)?

在解決不會(huì)做飯、不想做飯、不想出門吃飯群體的餐飲需求消費(fèi)方面,市場(chǎng)端有外賣、自熱食品、方便面這三類解決方案。

外賣并非完全的即時(shí)消費(fèi),比如點(diǎn)個(gè)外賣一般需要等20-80分鐘才能用餐,所以方便面和自熱食品就成了更靠近消費(fèi)者、更便利的解決方案了,但如果從方便和好吃的角度,方便面顯然略遜一籌,自熱食品也會(huì)更加好吃和更有趣一些,再假設(shè)有些人確實(shí)喜歡吃煮的方便面,那顯然還是自熱食品更有便捷優(yōu)勢(shì)。

以新方便面“拉面說”和“自嗨鍋”相比,同樣是15-40元的消費(fèi),自嗨鍋一類自熱食品確實(shí)更便捷、食材也更“新鮮”。比如拉面說的產(chǎn)品需要煮、需要一個(gè)鍋來裝拉面,吃完還要洗鍋(新的拉面說的產(chǎn)品已有附帶一次性餐具,但用戶仍然需要煮,起碼要燒開水、微波加熱等),而自熱食品只需要打開蓋子、放點(diǎn)水就能等吃了,且自嗨鍋吃完更不需要洗碗。

對(duì)于舍得花錢的懶宅一族來說,當(dāng)然是自熱食品更值得選擇。

然而,非自嗨鍋不可嗎?

問題是:自熱紅利還能發(fā)展多久?再即使自熱紅利長(zhǎng)存,自嗨鍋能占多少?

從電商渠道可見,整個(gè)自熱食品已經(jīng)非常擁擠,其中的入局玩家如下:康師傅、統(tǒng)一、雙匯、甘竹、梅林、大龍燚、海底撈、楊國(guó)福麻辣燙、小龍坎、重慶德莊、筷時(shí)尚、巴蜀懶人、楊大爺、老城南、良品鋪?zhàn)印俨菸丁⑷⑷凰墒蟆⒔覃溊伞⑿l(wèi)龍、莫小仙、稻花香……

明顯可見,餐飲火鍋企業(yè)、零售零食企業(yè)、方便面企業(yè)、辣條企業(yè)、火腿腸企業(yè)、罐頭魚企業(yè)、米面凍品企業(yè)等紛紛入局。風(fēng)口之下的自熱食品就像一個(gè)任人打扮的小姑娘,這可以看出,自熱食品的入局壁壘并不高,甚至可以說是幾乎沒有入局壁壘。

連那些過去只做罐頭魚、只做辣條、只做麥片的企業(yè)們都能賣自熱食品了,這更可見自熱食品的產(chǎn)業(yè)鏈到底有多便利、其產(chǎn)能如何過剩了。

在這樣的大競(jìng)爭(zhēng)下,行業(yè)就從明朗的紅利式驅(qū)動(dòng)進(jìn)化到性價(jià)比為王的艱難境地,而我們對(duì)比了衛(wèi)龍、良品鋪?zhàn)印⒑5讚啤⒛∠傻绕放频漠a(chǎn)品售價(jià),其中自嗨鍋的產(chǎn)品份量最小、單位價(jià)格最高,比如同一款麻辣牛肉,自嗨鍋的麻辣牛肉售價(jià)38.8元/170克、海底撈的麻辣牛肉售價(jià)39.9元/435克,如果換算成同一份量,自嗨鍋的價(jià)格比大多品牌要貴2-3倍。

為什么會(huì)這么貴?這其實(shí)和自嗨鍋之前高舉高打的營(yíng)銷玩法有關(guān),在2019年,自嗨鍋提出了“品牌即品類,玩轉(zhuǎn)Z世代”的發(fā)展口號(hào),之后請(qǐng)明星代言、植入影視劇、請(qǐng)大流量主播辛巴帶貨……這些都需要白花花的銀子。自嗨鍋確實(shí)帶火了自熱食品這個(gè)品類,但它也承擔(dān)了超額的營(yíng)銷成本,最終才造成自嗨鍋產(chǎn)品只能走高價(jià)路線。

但名氣大、成本高,這顯然不是貴的理由,也難以讓消費(fèi)者接受,以京東為例,海底撈自熱食品的銷量比自嗨鍋的銷量高了100萬(wàn)份以上,對(duì)于同一款麻辣牛肉(點(diǎn)擊產(chǎn)品→在評(píng)價(jià)處點(diǎn)擊只看當(dāng)前產(chǎn)品),海底撈的評(píng)價(jià)數(shù)是100萬(wàn)+,而自嗨鍋麻辣牛肉的評(píng)價(jià)數(shù)是20萬(wàn)+(雙方都是兩件打9折,所以也不存在誰(shuí)的營(yíng)銷力度更大導(dǎo)致的銷量影響)。

再來看淘寶和京東,在自熱火鍋的關(guān)鍵詞下,我們用銷量作為指標(biāo),排行第一均是海底撈;在拼多多,銷量達(dá)到10萬(wàn)+的品牌前十并沒有自嗨鍋,排行前5基本是一些單品僅1.95-3.5元包郵的“民眾品牌”(6盒僅需要19.9元、10盒僅需要33元)。

所以,如果問題是“非自嗨鍋不可嗎?”、“自嗨鍋有消費(fèi)壁壘嗎?”,看消費(fèi)者的消費(fèi)投票,答案顯然是“NO”!

而自嗨鍋也顯然意識(shí)到了整個(gè)自熱食品賽道迎來的大競(jìng)爭(zhēng)格局,在2021年,自嗨鍋開始向整個(gè)產(chǎn)業(yè)鏈布局,以下是其即將上線的品牌:

①煮面品牌“畫面”(類似拉面說,且價(jià)格更便宜,已上線)。

②螺螄粉品牌“臭臭螺”(暫未上線)。

③戶外飲食品牌“自嗨袋”(戶外自熱零售食品,已上線,銷量只有三位數(shù))。

④調(diào)味料品牌“小七廚房”(已上線,銷量只有兩位數(shù))。

⑤鹵味食品品牌“罐罐”(未上線)。

PS:銷量?jī)H截取淘寶單一產(chǎn)品的最高數(shù)據(jù)。

企業(yè)的發(fā)展不在于過去增長(zhǎng)了多少,而在于未來還能增長(zhǎng)多少

先不談自嗨鍋的自熱食品在今年、明年還能增長(zhǎng)多少,在大競(jìng)爭(zhēng)的格局下,且是在有更多廉價(jià)產(chǎn)品的大競(jìng)爭(zhēng)格局下,談發(fā)展與盈利可能是一件很奢侈的事兒。

我們換一個(gè)視角,畫面、臭臭螺、自嗨袋、小七廚房、罐罐能實(shí)現(xiàn)第二次“自嗨鍋神話”嗎?

畫面(可能)對(duì)標(biāo)的是低端版的拉面說,而拉面說顯然還沒有入局自熱產(chǎn)品,畫面品牌的面世可能是自嗨鍋反擊其它行業(yè)的一次誤傷。而在拉面說已經(jīng)形成強(qiáng)勢(shì)地位的情況下,畫面如何后來居上?這顯然是個(gè)難題。

再看臭臭螺,行業(yè)已經(jīng)有了自熱螺螄粉,螺螄粉品類的熱度近期也持續(xù)在下滑,更重要的是,螺螄粉品類當(dāng)下也同樣處于大競(jìng)爭(zhēng)的境地,所以,螺螄粉品類的局勢(shì)可能并不比自熱食品要明朗,且其競(jìng)爭(zhēng)難度顯然要高于拉面說。

自嗨袋對(duì)標(biāo)的是戶外飲食,驢友并不屬于大眾文化,且在疫情持續(xù)未消散的當(dāng)下,戶外自熱食品可能難成大勢(shì),這也顯然是一個(gè)小眾的場(chǎng)景。

小七廚房目前推出了宮保雞丁、紅燒肉、魚香肉絲炒菜醬,這是另一個(gè)紅海場(chǎng)景,且它和愛吃自嗨鍋的懶宅一族并無太多的交集,這個(gè)品類和鹵味罐罐一樣,可能也都難以成為自嗨鍋破局的利器。

過去的增長(zhǎng)已成歷史,而如何持續(xù)創(chuàng)造新的增長(zhǎng),再到實(shí)現(xiàn)蔡紅亮預(yù)想的“中華料理跨國(guó)公司夢(mèng)”,從目前看還是迷霧重重。但無論如何,當(dāng)下的自嗨鍋依然是一個(gè)明星企業(yè),上線不到2年實(shí)現(xiàn)5億美元估值,這樣的速度與實(shí)力,或許已經(jīng)打敗99%的創(chuàng)業(yè)者了。

結(jié)語(yǔ)

最后再回到自嗨鍋/自熱火鍋/自熱食品本身,這把新火一時(shí)半會(huì)兒應(yīng)該是滅不了的,但問題在于:當(dāng)下應(yīng)該還屬于發(fā)展期的自熱品類,它卻已經(jīng)被資本和產(chǎn)業(yè)鏈的產(chǎn)能過剩推到了大競(jìng)爭(zhēng)的境地。

整個(gè)自熱品類的個(gè)性化還未發(fā)揮到極致,它就已經(jīng)在落地標(biāo)準(zhǔn)化了,比如隨便購(gòu)買幾款不同品牌的自熱火鍋產(chǎn)品,如果把Logo去掉,基本難以辨別其中的具體差異,這對(duì)于自熱食品的可持續(xù)發(fā)展來說并不是一個(gè)好事兒。

資本如鯊魚般嗜增長(zhǎng)而動(dòng),諸多企業(yè)家們也紛紛跨界入局,各種價(jià)格戰(zhàn)、營(yíng)銷戰(zhàn)、渠道戰(zhàn)在之后必然隨之到來,有從業(yè)者指明,在不打價(jià)格戰(zhàn)的情況下,由于自熱包、筷子、餐盒等都是需要向外采購(gòu)的,種種因素導(dǎo)致自熱食品的利潤(rùn)率其實(shí)只有40%-50%,自熱食品已到了性價(jià)比的競(jìng)爭(zhēng)階段,而自熱食品今天的狀況或許就如同早前的千團(tuán)大戰(zhàn),最終勝出的企業(yè)可能只有2-3家。

在自熱食品賽道,無論今天有多少資本方/品牌方入局,也無論過去和今天能賣出去多少份自熱食品,在大競(jìng)爭(zhēng)的格局下,這些前兆可能都不重要,而未來誰(shuí)能成為真正的留存者,這或許才是根本。

寫評(píng)論

0 條評(píng)論