資本越瘋狂,餐飲人越要冷靜!

陳漠 · 2021-07-23 23:32:23 來源:紅餐網

今年以來,資本以一種瘋狂的姿態奔跑參與到餐飲中,上市、投融資事件頻頻,并且數額都較為可觀。

但這并不意味著餐飲已經好到不得了了,這可能是在目前大經濟環境下,資本的趨利選擇,越是在這樣的機會面前,餐飲人越要看清自己手中的生意,不要盲目樂觀。

本文由紅餐網(ID:hongcan18)原創首發,作者:陳漠。

按理說,資本進場餐飲并不新鮮,但今年上市、融資案例的接踵而至,還是讓餐飲圈、資本圈都引起了不小的震動。

蜜雪冰城、喜茶、古茗接連拿到融資,而奈雪的茶上市,更是將茶飲話題推向高潮。

而在其他品類,巴奴、霸蠻、自嗨鍋、遇見小面、夸父炸串、五爺拌面、文和友、爸爸糖、虎頭局……從火鍋、快餐,到小吃、烘焙,從大店到小店,都有多家知名餐企進行了A輪以上融資。從質量、數額上而言,相對去年都有了很大提升。

△圖片來源:紅餐網攝

這些都讓很多餐飲朋友興奮不已,也讓更多資本的目光更多地聚焦到餐飲。紅餐網(ID:hongcan18)認為,現在的資本和現在的餐飲,確實是強強聯合,餐飲正迎來巨大的發展機會。

但我們也提醒各位餐飲朋友,現在的資本,可能不再是雙刃劍,而更像狼人殺里一手解藥一手毒藥的女巫,可能carry全場,也可能無意間成為狼人的“幫兇”。

這一次,

資本在餐飲行業來得比以往更瘋狂

都說今年的餐飲投融資有些瘋狂,為什么這么說?因為就今年上半年的情況看,餐飲相關的投融資相較往年,不僅多,而且金額高。

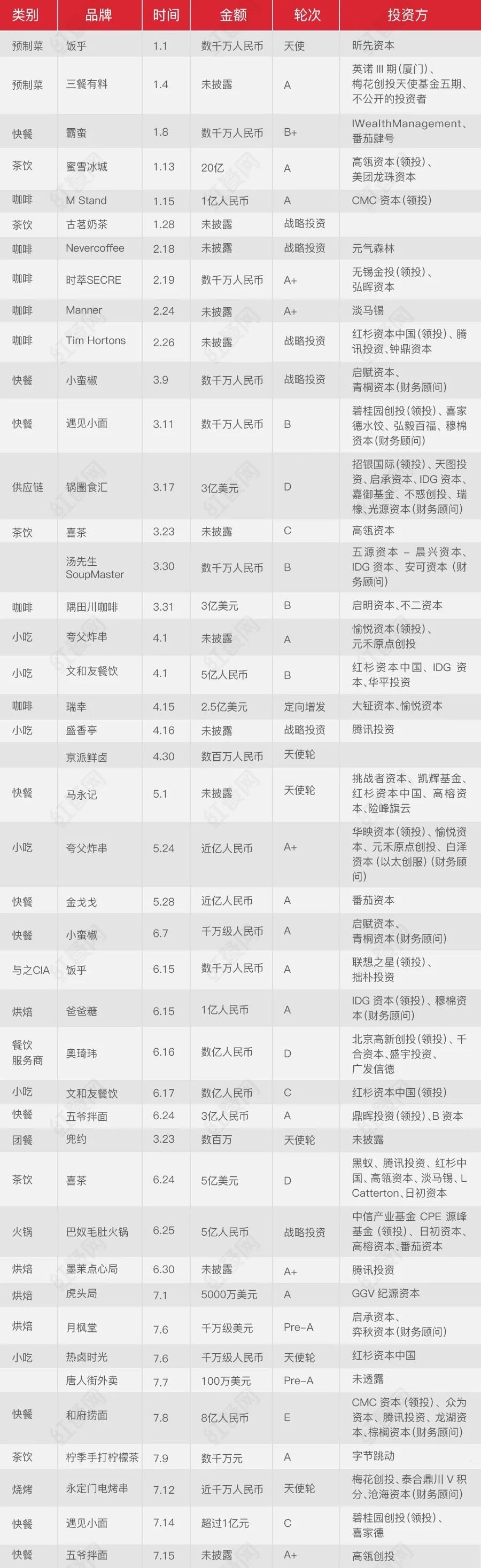

據紅餐網不完全統計,今年上半年,僅餐飲板塊(不包括食品、供應鏈、生鮮等后端產業)的投融資事件就有50余起,加上相關產業的話,這個數字可能要達到60-70起。

△今年以來餐飲投融資概況,據公開資料不完全統計

這個數字算大嗎?相比2020年,恐怕是的。

根據相關公開資料的不完全統計,2020年全年餐飲及其相關產業的投融資事件加在一起,在110起左右(包括食品、供應鏈、餐飲服務等在內)。

2020年,餐飲雖然受到疫情極大影響,但餐飲板塊的投融資數量、交易額較2019年仍在上升,資本層面并不沉寂。所以2020年的投融資數據,仍是一個值得對標的標的。

同時,相關數據統計顯示,在“食”這個版塊,誕生了今年最多的上市公司,截止到今年6月底,A股、港股共有203家公司與“吃”有關。

這些都說明,今年上半年餐飲的資本市場的確有些熱鬧。

△圖片來源:攝圖網

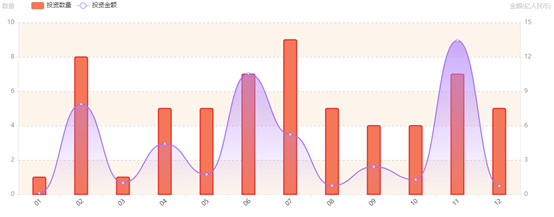

另一方面,除了投融資事件多,投融資金額相較此前,也有了較大增長。

千萬級別融資就達到30余起,占到總數的一半以上,其中還有十余起過億級的重量級融資事件:奈雪的茶58.58億港元,瑞幸2.5億美元,文和友連續兩輪分別拿下億元和數億元的融資,和府撈面融了8億人民幣、喜茶5億美元……

而且其他品牌的融資金額整體也都有抬升,像永定門電烤串,在天使輪就拿到近千萬融資,擁有二十余年歷史的老品牌拿到這樣一筆融資,多少還是讓人側目。

相關數據統計也可以看出,今年上半年除了1、2月,其他月投資金額都超過5億人民幣,而2020年全年,僅有4個月投資金額超過5億人民幣。

△2020年餐飲業投融資概況(不完全統計)數據來源:IT橘子

△2021年上半年餐飲業投融資概況(不完全統計)數據來源:IT橘子

此外,上半年的投資,輪次多在A輪及以上。

不得不說,上半年餐飲投資確實有些瘋狂,資本似乎正以更大資金,押注更頭部、成熟的品牌,希望扶持賽道頭部,推動整體格局。

餐飲正成為更硬核的資產,

時勢促使資本加快進入

為什么今年的資本如此瘋狂?

資本永遠是逐利的。如果說,此前幾年資本投資餐飲,更多是在投石問路,現在恐怕是到了希望“出成績”的時候了。

資本圈、金融圈,一直相信四個字:硬核資產,資本如今在餐飲業瘋狂行動,一是現在餐飲形勢確實一片大好,很多餐企都非常有競爭力,滿足了硬核資產的三個特性:穩定、標品、稀缺;二是在現在的經濟時勢下,餐飲的硬核資產特性愈加凸顯,并將在一段時間內越來越“硬核”。

餐飲不斷標準化、連鎖化升級,更符合資本進入的條件

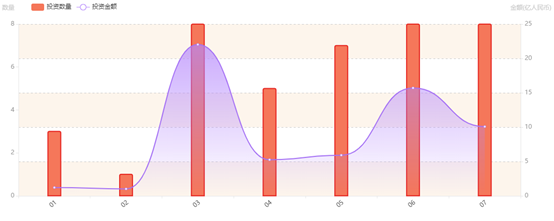

從數據來看,從2015年開始,我國連鎖化比例幾乎以每年1%的速度持續增長,同時,雖然2020年我國餐企總數相較2019年下降了63萬家,但連鎖餐企數增加了3萬家,此消彼長間,行業集中度顯著提升。

△2020年餐飲企業總數下降,連鎖品牌數上升(單位:萬家)

數據來源:Euromonitor,普華永道

這不僅說明我國的餐飲連鎖化正走在快速發展的道路,也說明餐飲的后端供應鏈、服務企業,發展到了能夠支撐標準化餐企快速連鎖發展的階段。

這就解決了硬核資產中“標品”的問題。從今年獲得融資的品類中,也可以看出,資本青睞的正是高標準化、連鎖化品類。

茶飲、咖啡,占據了不小的比重,金額也拿得很高,而且覆蓋的基本都是賽道的頭部品牌。也就是說,茶飲的規模化戰爭,會在下半年到明年持續升溫。另一大“贏家”就是快餐、烘焙這樣高度標準化、連鎖化的品類,小吃也更多選擇炸串這樣的標品。

△圖片來源:虎頭局官微

疫情“拉近了”資本和餐飲人的距離

硬核資產的另一個標注,便是稀缺性。其實餐飲的稀缺性此前并沒有如此突出,但在疫情之后,餐飲的稀缺性開始非常打眼。

雖然互聯網是過去5~10年的熱門,但隨著經濟進程大家還是認識到,實體經濟才是社會發展的根本,加上新零售概念的甚囂塵上,線下優質商鋪的稀缺資源特性再次被人們看到。

而餐飲作為少有的必須和消費者發生線下接觸的產業(即使外賣也要有地方生產,要有人送餐),優質餐飲品牌的稀缺性更為凸顯。

△圖片來源:攝圖網

在過去,一家好位置的鋪面,背后可能有3000家商戶在排隊等著入駐。而疫情過后,大量單體小型餐企退出了市場,不少低租金的黃金鋪面被空了出來,這就給餐飲連鎖品牌的逆勢擴張提供了機遇。

同時,也因為疫情,餐飲人看到資本的重要性,對資本的態度從抵觸變得開放。就像一直“不向資本低頭”的西貝董事長賈國龍,在疫情爆發初期也感慨要重新評估西貝上市的問題。

這也是為什么去年餐飲雖然受到疫情極大影響,但餐飲及其相關產業的投融資數量、交易額仍較2019年有所上升,甚至成為“餐飲供應鏈爆發的一年”。因為資本和餐飲人,終于找到了溝通點。

對資本而言,2020年或許才真正敲開了餐飲的大門,對他們來說,也需要一個適應、了解、試探的過程。到今年,大家就從曖昧期、試探期,逐漸來到了蜜月期。

餐飲可能是資本“退而求其次”的選擇

曾經,資本對餐飲“看不對眼”,除了因為標準化、連鎖化、規范化程度低,財務問題難以解決,投資收益比低;另一個主要原因就在于餐飲門店的變數大,不穩定,也就是沒有硬核資產的穩定性。

都知道,餐飲門店的更迭率相當高,很多報道都說奶茶店只有20%在盈利,為什么又說餐飲具有穩定性呢?

△圖片來源:檸季手打檸檬茶

一方面,雖然單個餐飲門店的平均存活周期可能不長,但餐飲的品牌化正不斷深入,連鎖餐飲品牌正通過規模效應、品牌效應,彌補單店的不穩定性。比如現在為什么各個餐企都在強調營銷,強調社交媒體上的發聲。單店可能不穩定,但品牌可以穩定。

另一方面,如果把目光從單店擴大到整個餐飲行業,這些年餐飲市場規模不斷擴大,而且隨著抖音、小紅書等社交平臺的發展,城市人口、上班族愈加忙碌,餐飲在大眾生活中的重要性,在業余時間的占比也越來越大。餐飲已經不再只是填飽肚子的事,而是業余生活中相當重要的部分。

此外,如果說10年前是互聯網產業的投資期,造就了眾多互聯網獨角獸,那么現在的互聯網就真正變成了工具,紅利消失,加上疫情帶來的對旅游、貿易等方面的影響,讓很多產業的投資窗口越來越小。

△圖片來源:巴奴毛肚火鍋官微

而餐飲,在疫情中雖然受到巨大沖擊,但整體規模仍在增長,大眾消費依然熱情,疫情帶來的更多的是一種行業洗牌。同時也正由于疫情,社會內卷問題開始更明顯地浮現,大眾可能會收縮部分活動的開支,但大家可以不旅游、不娛樂,但大家不能不吃飯,這時的餐飲,就成了剛需中的剛需。

對資本而言,這既是一種稀缺性,也是一種穩定性,面對這樣的硬核資產,只要選對了標的,不僅風險小,而且能獲得很高收益,或許有局部泡沫,但只要進得早、進得好,“成功退出”就不是問題。

所以,資本和餐飲在今年上半年的火熱擁抱,是餐飲這個即將超5萬億市場本身的魅力,也是餐企升級成熟后加速發展窗口期的利好,更是資本在現在經濟形勢下的逐利選擇。

餐飲一定要擁抱這巨大機會,

餐飲老板卻必須知道自己要什么

是的,資本是逐利的,但商人又何嘗不是?餐飲的本質,仍是一場生意。抓住商機、互惠互利,就是商人的本分。

資本想要投資回報率,前提是餐飲盈利,在這一點上,資本和餐飲的目的是一樣的,這就必然給餐飲帶來巨大的發展機會,推動餐飲品牌化、連鎖化的發展速度。

資本抱著如此大的熱情而來,帶來的是巨大的機會,餐飲更應該利用好這個機會,抓住資本需要餐飲的窗口期,快速推進品類、企業的發展。畢竟餐飲也需要資本的蜜月期、紅利期,如果大家能“互割韭菜”,那又何嘗不是一場美好的雙向奔赴呢?

△圖片來源:喜茶官微

但這種打法的前提在于,餐企老板們一定、必須要知道,自己的生意是怎樣的,自己要的是什么。

此次資本的“強勢突入”可能讓很多餐飲人覺得,餐飲業真的太好了。沒錯,餐飲很好,但也別把它想得太好。前半句說的是餐飲整體的發展,后半句針對的是單個餐企。

大家都知道餐飲品牌有衰退期,而資本講究退出,好的投資一定有好的退出機制,只要在品牌紅利期順利退出拿到收益,資本就已經成功了,至于這個品牌之后如何,那就是餐企自己,和接盤的資本要考慮的事了。

有圈內人士說,只要在長沙五一廣場或是杭州in77開爆一家店,就能拿到一家店一個億的估值。雖然,其中不乏夸張成分,但他們投的到底是什么?這需要餐飲人自己去厘清楚。

△圖片來源:墨茉點心局官微

所以餐飲人在抓住資本拋來橄欖枝前,要清楚自己的生意目標是什么,需不需要融資?也要想清楚,資本投資自己是為什么,是真的看好這個項目、這個賽道,想和創始團隊一起把品牌做大,還是資本的布局?這樣才能避免成為資本戰爭的炮灰。

從資本投資的分布不難看出,除了喜茶、文和友等不僅是個餐企更是個強勢品牌的標的,資本正在一個個篩選已經能實現高度標準化,而賽道情況又尚不明晰的品類、品牌,也就是“跑馬圈地,看誰跑得更快”。就像今年聚集了很多資本的粉、面賽道。

大家不妨回顧下硝煙尚未褪去的互聯網大戰,多少企業其實是被為了“站上賽場”的資本, “拱”上了戰場。而每條賽道,只有那么幾個甚至一個可以出線的企業,其余的能被收購、并購還是好的,一些則直接成了炮灰……

所以,餐飲人在這種時候,更應該想好自己要的是什么、做好準備了沒有,如果沒有做好準備,那么這個機會,便不是你的機會。

結 語

時也,命也,蒸蒸日上的剛需餐飲,碰上了正在內卷化的社會經濟,這恐怕就是餐飲到現在為止,擁抱資本最好的機會。

但就像狼人殺里的女巫,在關鍵時刻正高舉著解藥狂奔而來,但也別忘了,女巫的身上也帶著毒藥。對一些餐企而言,資本帶來的是解藥,但對另一些餐企,資本帶來的可能就是毒藥。

餐飲人在決定擁抱資本前,一定要想好自己想要什么,自己這條賽道是怎樣的,不要被這“瘋狂”的態勢蒙蔽了雙眼。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論