購(gòu)物中心即將消亡?未來(lái)餐飲路在何方

王星 · 2021-01-19 21:12:35 來(lái)源:紅餐網(wǎng)

近日,著名財(cái)經(jīng)作家吳曉波提出“購(gòu)物中心消亡論”,引發(fā)業(yè)內(nèi)熱議。

過(guò)去幾年,餐飲和購(gòu)物中心的關(guān)系越來(lái)越微妙,雖時(shí)有矛盾爆發(fā),但卻誰(shuí)也沒離開誰(shuí),2021年,這樣的拉扯終于要結(jié)束了嗎?

歲末年初之際,著名財(cái)經(jīng)作家吳曉波提出了其對(duì)2021 年的八大預(yù)測(cè),其中之一就是購(gòu)物中心即將消亡。這個(gè)“預(yù)言”一出,便引發(fā)輿論尤其是餐飲從業(yè)者一片嘩然!

過(guò)去十年,購(gòu)物中心(Shopping Mall)與餐飲相愛相殺,互相裹挾互相依賴,未來(lái),其真將會(huì)走向消亡嗎?餐飲和購(gòu)物中心道不完的愛恨情仇,就此休止?

空置率高企

傳統(tǒng)購(gòu)物中心自身難保

“2021年我們會(huì)看到很多讓人恐怖的空殼式的購(gòu)物中心,購(gòu)物中心的拐點(diǎn)時(shí)刻到來(lái)了。”著名財(cái)經(jīng)作家吳曉波在跨年演講中喊道。

“今天中國(guó)5萬(wàn)方以上的大型購(gòu)物中心8000座,其中50%是10萬(wàn)方以上。傳統(tǒng)的商場(chǎng)、購(gòu)物中心的主要格局是什么樣呢?一樓黃金、化妝品,二樓少女服飾,三樓淑女服飾,四樓是男裝,五樓是運(yùn)動(dòng)服飾,底層是超市。

如果購(gòu)物中心是這樣的格局,能夠?qū)?yīng)今天發(fā)生的消費(fèi)變化嗎?它們都會(huì)死,都會(huì)變得空空蕩蕩,不管有沒有疫情。”

△圖片來(lái)源:攝圖網(wǎng)

吳曉波表示,2021年,購(gòu)物中心將在消費(fèi)趨勢(shì)和消費(fèi)場(chǎng)景的變革中,面臨一次極大的洗牌和挑戰(zhàn)。

此前,紅餐網(wǎng)(ID:hongcan18)也多次報(bào)道過(guò)購(gòu)物中心當(dāng)下“自身難保”的困境。一方面,正如吳曉波所說(shuō),大部分購(gòu)物中心業(yè)態(tài)傳統(tǒng),無(wú)法適應(yīng)新消費(fèi)趨勢(shì),另一方面,國(guó)內(nèi)購(gòu)物中心數(shù)量已經(jīng)趨于飽和,但卻仍在增加,導(dǎo)致各商場(chǎng)人流逐漸稀釋。

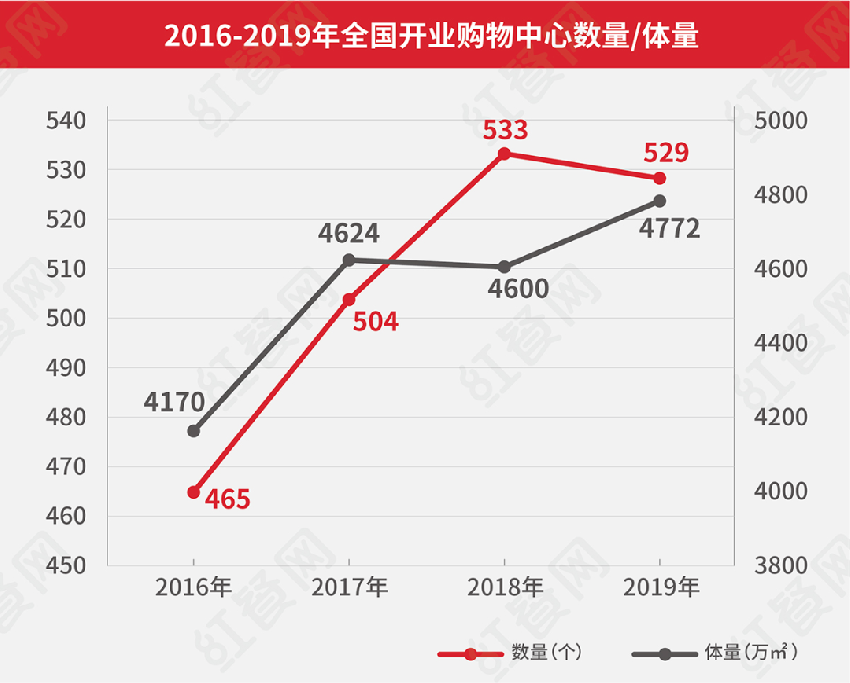

贏商網(wǎng)相關(guān)行業(yè)數(shù)據(jù)顯示,2016-2019幾年間,新開購(gòu)物中心的數(shù)量、體量整體都呈上漲趨勢(shì),單2019年全國(guó)新開業(yè)的購(gòu)物中心就有529個(gè),商場(chǎng)數(shù)量持續(xù)增加,商圈之間又相互連接,導(dǎo)致單個(gè)購(gòu)物中心的聚客效應(yīng)越來(lái)越弱。

?△2016-2019年全國(guó)開業(yè)購(gòu)物中心數(shù)量/體量

數(shù)據(jù)來(lái)源:贏商網(wǎng)?

2020年疫情的爆發(fā),成為引爆這些潛在危機(jī)的導(dǎo)火索。

中城商業(yè)研究院監(jiān)測(cè)數(shù)據(jù)顯示,從2019年12月至2020年5月,疫情期間全國(guó)典型購(gòu)物中心平均空置率(空鋪面積/總鋪位面積)為21.10%,超過(guò)行業(yè)公認(rèn)的20%警戒線,商場(chǎng)空置高峰提前殺到。

一些疫情較嚴(yán)重或是爆發(fā)二次疫情的城市,商場(chǎng)空置率漲幅更是創(chuàng)下新高。以北京為例,2020上半年,北京購(gòu)物中心平均空置率環(huán)比漲幅393%,為一線城市之首;武漢由于封城時(shí)間較長(zhǎng),全市購(gòu)物中心平均空置率環(huán)比漲幅220%。

2020年6月后,雖然經(jīng)濟(jì)運(yùn)行逐步進(jìn)入正軌,但各地商場(chǎng)空置狀況依然嚴(yán)峻。截至目前,這樣的情況依舊沒有很大改善。

△圖片來(lái)源:攝圖網(wǎng)

2021年開年,快時(shí)尚品牌Zara便宣布,旗下數(shù)個(gè)姊妹品牌都將在2021年年中前關(guān)掉在中國(guó)的所有實(shí)體門店,成為繼Old Navy、Esprit、Forever21、Topshop等系列快時(shí)尚品牌撤店的延續(xù)。

與此同時(shí),不少餐企因難以承受高昂的租金等原因,也陸續(xù)撤出購(gòu)物中心。

“糾纏”十年 ?

購(gòu)物中心與餐飲間的愛恨情仇 ?

過(guò)去十年,購(gòu)物中心與餐飲的關(guān)系一直被津津樂(lè)道。

新型購(gòu)物中心興起初期,其業(yè)態(tài)經(jīng)營(yíng)黃金比例是購(gòu)物、餐飲、娛樂(lè)5:2:3。餐飲業(yè)作為補(bǔ)充業(yè)態(tài),通常被安排在人流量明顯不足的商場(chǎng)地下層或是頂層,其他樓層一般是看不到餐飲門店的。

△圖片來(lái)源:攝圖網(wǎng)

由于新型商場(chǎng)具有較強(qiáng)的引客能力,較好的消防、環(huán)評(píng)等綜合服務(wù)能力以及鋪面資源緊張,彼時(shí)購(gòu)物中心對(duì)入駐餐飲品牌設(shè)置了極高的門檻,餐企要入駐商場(chǎng)非常難,非知名品牌或者沒有用戶基礎(chǔ)的品牌幾乎不可能拿到購(gòu)物中心的入場(chǎng)券。

而后,隨著購(gòu)物中心的不斷增加,以及餐飲大眾化、品牌化的發(fā)展,到2016年,很多購(gòu)物中心中,購(gòu)物、餐飲、休閑的比例已經(jīng)達(dá)到1:1:1,餐飲占比超過(guò)30%。

購(gòu)物中心與餐飲的聯(lián)系不斷加深,其圈內(nèi)甚至流傳著一句口頭禪“業(yè)態(tài)不夠餐飲湊”?。

許多商場(chǎng)開始把餐飲招商作為重要的一環(huán)。餐飲門店的位置也開始發(fā)生改變,從地下層到頂樓,幾乎每層都有餐飲存在的空間。

網(wǎng)紅餐飲出現(xiàn)后,成為購(gòu)物中心吸引人流的手段和相互競(jìng)爭(zhēng)的抓手,諸如喜茶、奈雪的茶、原麥山丘、瑞幸咖啡等品牌更是破天荒的得以開在購(gòu)物中心一樓或者二樓的黃金鋪位,甚至另開單獨(dú)門頭入口。

△圖片來(lái)源:奈雪的茶官博

2018年,雙方比過(guò)去更緊密地綁在了一起。贏商網(wǎng)在這一年的統(tǒng)計(jì)數(shù)據(jù)顯示,餐飲業(yè)態(tài)在購(gòu)物中心的占比大多超過(guò)了33%,比如北京朝陽(yáng)合生匯餐飲占比超過(guò)35%,深圳福田下梅林的佐阾虹灣購(gòu)物中心,餐飲占比高達(dá)50%,遠(yuǎn)超18%-20%的占比黃金值。

與此同時(shí),購(gòu)物中心的鋪?zhàn)夂透鞣N管理費(fèi)用水漲船高。紅餐網(wǎng)(http://www.hongyangjingmi.cn/)過(guò)往的分析文章曾指出,以北京為例,一般情況下,北京普通商圈的租金普遍在20—30元/天/平,一家150平的商場(chǎng)餐廳光是門店的租金一個(gè)月就高達(dá)9—13.5萬(wàn)元不等。如果是在五棵松華熙、朝陽(yáng)合生匯等一些熱門商圈,租金可能就要翻上一番,最高甚至可以達(dá)到50元/天/平,同樣一家150平的餐廳月租金可能高達(dá)22.5萬(wàn),這幾乎超越了餐廳成本結(jié)構(gòu)中房租占比不得超過(guò)30%紅線。

連年上漲的房租、綜合管理費(fèi)用,激烈的競(jìng)爭(zhēng)和價(jià)格廝殺,擠壓著購(gòu)物中心餐飲的生存生態(tài),同時(shí)嚴(yán)重縮短了餐廳的生命周期。

△圖片來(lái)源:紅餐網(wǎng)攝

購(gòu)物中心餐飲業(yè)態(tài)開啟了高入駐率和高撤店率并行的時(shí)代,一邊是舊店舊品牌的撤出,一邊是新品牌新餐廳的入駐,餐飲門店的洗牌速度空前。

餐飲經(jīng)營(yíng)者開始梳理入駐購(gòu)物中心的“坑”:不低價(jià)促銷沒人氣、不翻臺(tái)不賺錢、不重金裝修被淹沒、節(jié)假日忙死工作日冷清、商場(chǎng)店是大型餐飲集團(tuán)地盤、內(nèi)地二三線商場(chǎng)店模式不成熟、做餐飲玩不過(guò)做地產(chǎn)……三成賺七成平虧成為購(gòu)物中心餐飲的“劇痛”。

2020年疫情爆發(fā),紅餐網(wǎng)走訪和調(diào)研發(fā)現(xiàn),大批購(gòu)物中心餐飲無(wú)法承受客流大幅下降、租金等成本高居不下的重壓,加速撤場(chǎng)、轉(zhuǎn)讓、關(guān)店停業(yè)或主動(dòng)解約,使得購(gòu)物中心的空置率異常嚴(yán)峻。

北京一知名餐飲品牌負(fù)責(zé)人告訴紅餐網(wǎng),“以合生匯為例,雖然其已是北京人流量相對(duì)旺盛的商圈,但入駐餐飲品牌中,能夠盈利的不會(huì)超過(guò)20%。對(duì)餐飲來(lái)說(shuō),購(gòu)物中心的紅利期已經(jīng)過(guò)去,近幾年新入駐品牌大多很難收回成本,疫情只是為洗牌注射了加速劑”。

△圖片來(lái)源:攝圖網(wǎng)

他告訴記者,在很多一二線城市,能盈利的商場(chǎng)餐飲只有不到20%,剩余的要么在等待租約到期撤場(chǎng),要么就是在苦苦支撐。“有些商場(chǎng)總共50多家餐飲店,一年就能換掉20家以上,留下來(lái)的門店周一到周四的客人普遍都少得可憐。”

未來(lái)十年 ?

購(gòu)物中心餐飲路在何方? ?

今天,相信不少餐飲人已經(jīng)明確感受到,購(gòu)物中心的招商態(tài)度不像以前那么“硬氣”了,除此之外,在租金租期、準(zhǔn)入門檻等方面,也變得更“寬容”了。

從2020年下半年開始,諸多商場(chǎng)迫于現(xiàn)實(shí)壓力,開始放下身段推進(jìn)拓展動(dòng)作,增強(qiáng)招商力度、降低招商門檻。

比如北京的一些頭部商場(chǎng),以前普遍都是每天每平米租金13元左右的價(jià)格,品牌商根本沒有議價(jià)空間,如今不少商場(chǎng)每平米的價(jià)格已經(jīng)可以談到8元,在續(xù)租方面也沒有太多要求。這放在以前,是餐飲人想都不敢想的。

椰妹椰子雞聯(lián)合創(chuàng)始人張長(zhǎng)全接受紅餐網(wǎng)采訪時(shí)曾表示,確實(shí)很明顯地感覺到,商場(chǎng)的“租金這些普遍有降低,調(diào)整的幅度每家都不一樣,但從我們了解的情況來(lái)看,確實(shí)有一個(gè)比較明顯的調(diào)整”。

△圖片來(lái)源:紅餐網(wǎng)攝

大師兄手工面創(chuàng)始人鄭如師也曾坦言,現(xiàn)在入駐商場(chǎng)的條件確實(shí)比以前好很多,租金租期都相對(duì)優(yōu)惠。

但是,與購(gòu)物中心難得的“熱情”相對(duì)的是,餐飲人對(duì)購(gòu)物中心已經(jīng)不再盲目推崇了。

紅餐網(wǎng)(ID: hongcan18)認(rèn)為,從大環(huán)境來(lái)看,未來(lái)商場(chǎng)餐飲的勢(shì)能確實(shí)會(huì)較之前有所減弱,風(fēng)險(xiǎn)也會(huì)增加不少,但它在很長(zhǎng)一段時(shí)間內(nèi)仍然會(huì)是餐飲業(yè)的主戰(zhàn)場(chǎng)之一。

而未來(lái),購(gòu)物中心餐飲的路在何方?結(jié)合趨勢(shì)和變化,紅餐網(wǎng)認(rèn)為:

首先,餐飲品牌仍要回歸本質(zhì),產(chǎn)品(貨)為王,打磨自己的核心競(jìng)爭(zhēng)力。正如黃記煌創(chuàng)始人黃耕所說(shuō),如果你的產(chǎn)品好,在哪都能活;產(chǎn)品不好,在哪都沒有生存空間。

其次,要注重消費(fèi)場(chǎng)景和體驗(yàn)的打造。如吳曉波所說(shuō),在場(chǎng)景的親密時(shí)代下,消費(fèi)者仍需要空間,而年輕人最喜歡的空間,都跟兩個(gè)東西有關(guān),一是體驗(yàn),二是服務(wù)。

△海底撈的服務(wù),圖片來(lái)源:紅餐網(wǎng)攝

體驗(yàn)將成為大家愿意為之付出金錢和時(shí)間的最大理由。所有的商業(yè)空間都需要完成對(duì)生活態(tài)度的一種表達(dá),而不僅僅基于商品的呈現(xiàn)。所以,餐飲也要注重文化元素、場(chǎng)景打造、消費(fèi)喚醒等,滿足消費(fèi)者對(duì)美好生活的向往。

此外,餐飲從業(yè)者要借助數(shù)據(jù)資產(chǎn)深度思考,除了美食,還能為購(gòu)買者(消費(fèi)者)提供哪些溢價(jià)的體驗(yàn)和服務(wù),能為其營(yíng)造一個(gè)怎樣的有能量有體驗(yàn)有收獲的“場(chǎng)”。

再者,借助吳曉波對(duì)2021年的另一個(gè)預(yù)測(cè),“品類流行替代品牌”。品類創(chuàng)新是催生助力品牌發(fā)展的一個(gè)非常好的路徑,某些新的品類創(chuàng)新可能很小,只跟體驗(yàn)有關(guān),而且長(zhǎng)得非常漂亮,但它撕開了一個(gè)口子,就可以形成一個(gè)巨大的品牌優(yōu)勢(shì)。

正如巴奴毛肚火鍋、奈雪的茶、西少爺肉夾饃、全牛道蹺腳牛肉等一樣,由“品類引爆流行,引爆流行獲得基礎(chǔ)用戶,獲得基礎(chǔ)用戶形成品牌”,餐企可以多研究品類創(chuàng)新。

紅咖說(shuō)

寫評(píng)論

0 條評(píng)論