海底撈駛離“海底”

楊亞飛 · 2023-08-31 17:45:26 來源:36氪未來消費

決策權下放,內部創業新起點。

暑假前的上半年,原本是火鍋消費淡季,但海底撈的門店久違熱鬧起來。

昨日晚間,海底撈披露2023上半年成績單:截至6月30日,海底撈上半年營業收入188.9億元人民幣,較去年同期持續經營業務收入增長24.6%。此外,期內凈利潤實現22.6億元,去年同期為0.7億元,同比大幅增長逾31倍,接近2019年全年凈利潤。

一個重要背景是,去年12月份,海底撈國際業務“特海國際”單飛拆分上市,海外業務自此與中國業務一分為二。前述業績反彈,恰恰也是首次在財報上反映出,整個海底撈中國業務“V字反轉”的全貌。

海底撈絕大多數收入由門店端貢獻,來自餐廳業務占收入比重達95%,這一反彈也是餐飲大店模型業績復蘇的參照系,真正走出疫情沖擊,得以重新駛回正軌。根據國家統計局,今年1-6月全國餐飲收入同比增長21.4%。

餐飲業的經營韌性特點,也在這份財報中展露無遺。今年上半年,海底撈經營性現金流實現49.3億元,實現近乎翻倍,同比增長90.3%。

同時期披露的特海國際單飛之后的首份成績單,同樣可圈可點,收入、翻臺率、門店平均日收入均有所提升,并在上半年實現扭虧為盈。

賣四川火鍋近30年,最難的一頁,終于翻篇。

01

大開大合后,海底撈把決策權下放

持續的疫情帶來了經營諸多不確定性,尤其是重堂食的火鍋業態來說,而海底撈可能對此最為感同身受。

回顧來看,過去三年間海底撈門店擴張步伐多次震蕩,并呈現出三個階段:

先是樂觀擴張期,在2020年下半年開啟擴張步伐,至2021年上半年,海底撈一年時間猛增662家新店;緊隨著的是急剎車期,2021年11月啟動啄木鳥計劃,關閉部分門店斷臂求生;此后是去年9月,海底撈又推出了“硬骨頭計劃”,將此前關閉的部分門店,恢復重開。

從擴張到收縮,再到重新拾回擴張步伐,一番大開大合操作之后,對盈利和翻臺的負面影響,已經充分體現在海底撈歷年財報當中。而在今年上半年,伴隨疫情影響消退,這種劇烈震蕩的情況已經逐步緩和。

不過,今年上半年海底撈的門店策略仍然謹慎,定位“精而少”,僅新開5家海底撈門店,24家關停門店恢復營業,并關閉18家經營不佳門店。相較于整體1382家門店體量來說,求穩姿態明顯。

但疫情三年,幾番折騰與調整之下,海底撈仍然從中學到了一些東西,發生在今年上半年的一個變化是,做大區制改革,不再統一由總部拍板擴張與運營節奏,而是把決策權下放。

根據財報顯示,目前海底撈所有門店按照地域化小管理半徑,并由19位區域教練負責。而在過去,海底撈并不做大區制管理,門店直接對總部教練組,后者由一批最優秀的大區經理組成。

大區制改革所帶來的一個可能改變是,海底撈不再用同一套標準化產品和服務模板應用全國,而是在不同地區平衡增長與風險,賦予每個大區更高的業務自由度。換言之,海底撈在以組織改革的形式,鼓勵內部創業。

這種內部創業的另一個顯現是,海底撈此前還被曝出,以小吃餐車的形式在夜市擺攤。但從業務貢獻來看,海底撈餐廳之外的營收貢獻仍不明顯。

此外,海底撈還在菜品端強化地域特色屬性,由區域教練結合當地顧客口味,提報并上架區域特色產品。作為對比,海底撈上半年上架9款新品,區域則上架了多達143款特色產品,諸如北京地區的糖葫蘆和糖人、蘇州地區的小龍蝦炒飯、廣東區域的火鍋生蠔。

不過,這種大區制調整,恐怕很難在短期內看到門店擴張的實效,存量門店經營改善,仍然是當下業務重心。

根據財報顯示,盡管上半年海底撈平均翻臺率有明顯提升,從去年同期的2.9次/天,提升至3.3次/天,但客單價整體未增反降,從去年同期的105元,降至102.9元。消費者在吃火鍋這件事上,花錢更加謹慎。

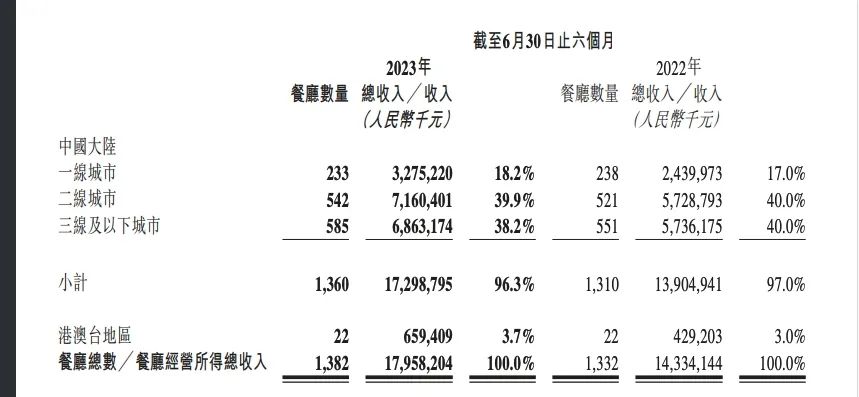

具體到區域來看,一、二、三線及以下城市,客單價均呈現下降趨勢,中國大陸餐廳整體客單價從103.5元,降至100.9元;不過,港澳臺地區22家門店客單價則進一步提升,由期初的194.6元,增至205.5元。

顯然,疫情后可以小松一口氣,但火鍋市場環境本身并不讓人輕松。

好的一面是,過去上半年,海底撈879家同店經營改善直觀,整體同店平均日銷從去年同期的6.92萬元,增至今年上半年的7.77萬元;同店平均翻臺率也從期初的2.9次/天,增至今年上半年的3.5次/天。

不過,這距離疫情前的2019年,仍然還有一段距離追趕。2019年全年,海底撈233家同店整體同店日銷為14.3萬元,同店平均翻臺率為5.2次/天。

02

外賣之外,門店引流仍是經營重心

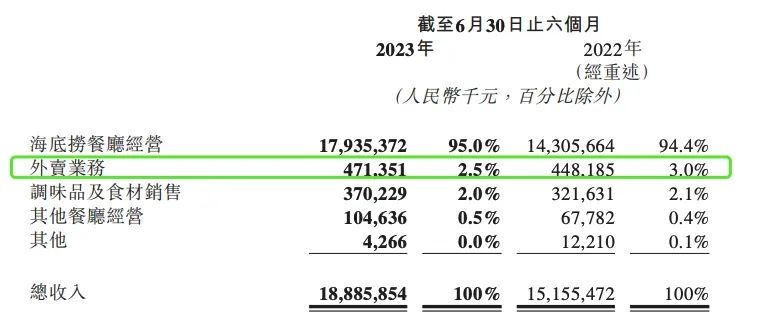

外賣業務的增長,是疫情對于海底撈帶來的最直觀改變。

根據財報顯示,在2019年全年,海底撈來自外賣業務的收入僅占1.7%,而到了2022年疫情影響背景下的上半年,這一比例更是達到3.0%。

疫情后,一部分人把火鍋從門店搬到家中,但從疫情前后整體營收占比來看,外賣對于海底撈的經營貢獻十分有限。今年上半年,外賣業務占比更是降低至2.5%。這種趨勢在下半年會進一步顯現。

不過,居家火鍋食材消費并非沒有需求,疫情之后仍然有黑馬跑出。根據招股書顯示,火鍋食材超市品牌鍋圈食匯2022年收入達到71.7億元,較于2021年的39.6億元大幅增長逾八成,成了火鍋食材居家消費的大贏家。彼時,海底撈主要精力仍然在門店自救。

從行業來看,火鍋線上化率整體已是高于正餐的存在。美團餐飲數據顯示,火鍋品類2022年線上交易在線門店數約15萬家,線上化率約27.5%,超出同期正餐大盤19.43%的線上化率水平。

到店消費仍然是火鍋強捆綁的存在,但這并不妨礙人們的消費決策逐漸搬到線上。

一個重要的行業變化是,達人探店、直播等內容種草形式,拉動抖音團購業務在餐飲市場快速起量。

發券之外,低價團購套餐成了火鍋商家的促銷新武器。但海底撈已經并非火鍋獨一檔的存在,按銷量來看,海底撈抖音上架的工作日午市雙人168套餐銷量達到30萬份。但走低價路線,許府牛抖音雙人餐團購套餐,銷量達到100萬份。

作為中餐連鎖一哥,海底撈的品牌號召力依然強大,“海底撈火鍋”抖音官方賬號已有130萬粉絲,不過,更懂得平臺“流量密碼”的楠火鍋,平臺粉絲數已經逾200萬。顯然,對于海底撈來說,抖音等內容平臺的引流效果,仍然有進一步開發空間。

低價并非海底撈的品牌標簽,過去更多是以生日祝福、美甲等周到服務著稱。過去半年,海底撈仍在想盡辦法烘托門店氣氛,以吸引年輕消費者,包括在門店布置演唱會“第二分會場”,并用免費大巴車拉客的形式引流;此外,今年7月起,海底撈還與票務平臺聯合發起“歡樂續場計劃”。

各地演唱會的密集落地,是疫情后“報復性消費”的一個縮影,海底撈希望從中分得一杯羹。但火鍋消費力萎靡,仍然是肉眼可見,五一期間的特兵種式旅游是其中一個典型現象,海底撈門店更因留宿上了熱搜。

在未來一段時間,相較于翻臺率的直觀改善,客單價提升仍然是一項挑戰性的課題。好的一面是,海底撈終于重新駛回正規,但當下火鍋市場的環境,仍然頗多阻力。

本文轉載自36氪未來消費,作者:楊亞飛

寫評論

0 條評論