穿越消費周期,蜜雪冰城沒秘密

楊亞飛 · 2025-01-07 10:37:21 來源:36氪

經濟有晴有陰,為什么蜜雪冰城一直都在?

現制飲品的開店天花板究竟在哪里?從雪王身上能看出些端倪。

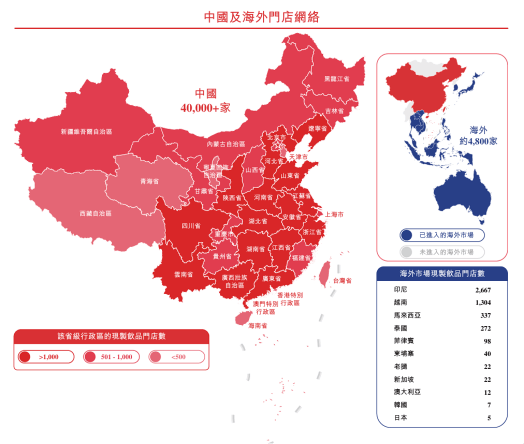

2024年剛剛過去,蜜雪冰城交出了一份亮眼的成績單:根據最新披露的招股書,截至9月末,蜜雪冰城全球門店數達到4.5萬家,超過星巴克同一時期的全球4.02萬家,成為全球現制飲品規模第一的品牌。不得不說,雪王的2024年,還是挺爭氣。

蜜雪冰城中國及海外門店網絡,圖據招股書

“4.5萬家店,覆蓋中國及海外11個國家”,對于蜜雪冰城和整個現制飲品行業,都很有意義。這一次,蜜雪冰城是在全球市場做到咖啡茶飲行業門店規模第一,且是在高增長的背景下達成:今年1-9月,蜜雪冰城凈增7737家門店,平均每天凈增約28.7家(按270天計算)。

放在行業來看,這個開店速度究竟是什么水平?

在蜜雪冰城之前,古茗、滬上阿姨近期相繼更新招股書。公開資料顯示,古茗2024年前三季度凈增777家,滬上阿姨上半年凈增648家。另一家頭部品牌茶百道,上半年凈增581家。他們三家都是頭部選手,門店規模均居于中國現制飲品Top5。

同樣是行業頭部,蜜雪冰城還能跑出獨立的擴張節奏,說明他們并非站在“風口上的豬”,恰恰相反,是在市場競爭日趨激烈的條件下達成。

在2023年,多家頭部品牌曾經喊出沖擊萬店的口號,市場彼時也樂觀預計,將很快迎來“萬店時代”,但實際情況并非如此,過去的2024年,現制飲品品牌們的日子并不好過,整體規模增長趨緩、從增量擴容轉向到存量競爭,甚至不乏“規模見頂”“行業寒冬”的聲音。

市場形勢的快速轉變,縱使數千家店的頭部玩家也招架不住,紛紛主動降速,轉而聚焦在存量門店運營,以應對外界的諸多不確定因素。

蜜雪冰城卻是行業里一個特別的存在,盡管規模和體量很早便一騎絕塵,但過去一年多,不聲不響進一步拉開了差距。截至2024年9月,蜜雪冰城在一年間開出超過9000家店。僅用一年時間,幾乎是開出一個行業頭部品牌的體量。

市場行情有好有壞,對于多數人來說,僅是順應趨勢不被擠下牌桌,已經頗費力氣。同樣面對市場挑戰,蜜雪冰城仍能保持高增長,還是有些獨特之處。用一位餐飲行業人士的話來說就是,在開店這件事上,“茶飲品牌,分為蜜雪冰城和其他。”

01 從下沉市場到多品牌,開店的天花板還沒到

連鎖品牌的增長不能只看門店數絕對值,開店也有質量高低之分,蜜雪在這方面似乎沒有硬“湊數”。

從招股書披露的數據來看,蜜雪冰城的各項經營指標整體繼續改善:2024年1-9月,蜜雪冰城GMV達到449億元,同比增長21.4%;營業收入187億元,同比增長21.2%;凈利潤35億元,更是同比增長42.3%。

店數超過星巴克,顯然并非蜜雪冰城刻意追求。換言之,他們不只是追求“規模數量”,也關注著“規模質量”。

比如,大面積開出新店同時,蜜雪冰城的老店并沒有受到太大影響,單店銷售額繼續增長。在2021年及之前開業的老店,平均單店日均GMV從2021年的4144.6元,增至2023年的4492.8元,并進一步增加到2024年1-9月的4746.2元。

這種結果只有一種可能,就是蜜雪冰城的擴張不純粹是依賴加密。他們是怎么做到的?核心還是靠下沉市場。

無論是茶飲還是咖啡,現制飲品的下沉開拓早已不是新鮮話題,更直白說,下沉市場是頭部品牌們共同的基本盤。那么,蜜雪冰城的下沉開拓,又跟其他品牌有何不同?

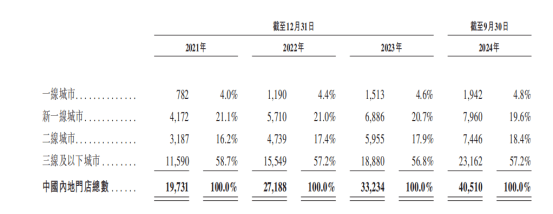

從招股書來看,在中國內地市場,截至2024年1-9月,蜜雪冰城來自三線及以下城市的門店達到2.3萬家,占比達到57.2%,而在2023年時,這個比例還是56.8%,顯然,下沉市場,仍然是蜜雪冰城2024年發力的重點。

蜜雪冰城在中國內地門店分布情況,按城市等級

但“三線及以下城市”只是一個粗略的地理范圍。據36氪從一位接近蜜雪冰城的知情人士了解,蜜雪冰城內部對于下沉市場的定義并非行業意義的“3-6線城市”,他們認為城市市場只是基本定義,“縣城和鄉鎮,才是蜜雪冰城眼里的下沉市場。”

從招股書也能看出一二,截至2024年9月,蜜雪冰城門店網絡已經進入到4900個鄉鎮,而在一年前,這個數字還只是3100個。也即是說,一年間他們新開拓了1800個鄉鎮市場。據36氪了解,截至2024年9月的一年里,蜜雪冰城新增的超過9000家門店,有小一半來自新進入的鄉鎮市場。

由此來看,蜜雪冰城的下沉開拓,拓的不只是廣度,更是深度。

鄉鎮市場是現制飲品少數的藍海市場,中國有超過3萬個鄉鎮,但這又是一塊難啃的“硬骨頭”,門店越往下拓,背后的物流供應鏈的難度越高。因此,下沉開拓只能循序漸進——只有當在縣級行政單位站穩腳跟,鄉鎮市場的開拓才可能成立。

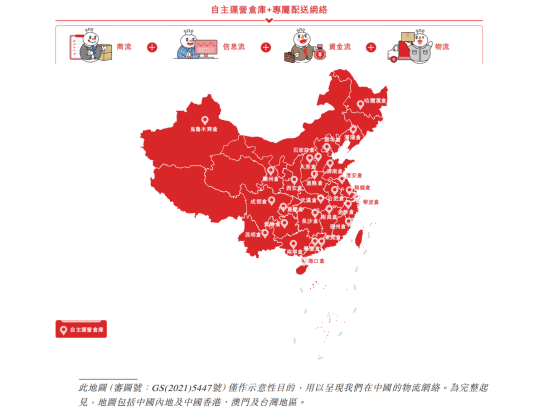

能把店開到鄉鎮,蜜雪冰城靠的是物流網絡的布局。截至2024年9月,蜜雪冰城在中國內地逾90%的縣級行政區劃實現12小時達,且在約97%以上的門店實現了冷鏈物流覆蓋。下沉鄉鎮的一年里,他們的冷鏈物流覆蓋程度提升了7個百分點。

這些門店的物流,是由建在全國的27個倉庫來完成。據36氪從行業人士了解到,盡管大倉的數量跟去年持平,但今年的一個新變化是,蜜雪冰城將一些倉前置,使其距離消費市場更近,伴隨鄉鎮市場持續開拓,物流成本也有機會進一步攤薄。

蜜雪冰城的倉配網絡,圖據招股書

從下沉市場,到更下沉的鄉鎮市場,蜜雪冰城的開店還沒到頂。作為第二曲線,現磨咖啡子品牌“幸運咖”這一年也保持增勢。據36氪從接近幸運咖的行業人士了解,過去的2024年,幸運咖新開了1000多家門店,總門店數超過4000家。

下沉也是幸運咖的重點,據灼識咨詢統計,截至2023年,幸運咖來自三線及以下城市的門店占比達到61.5%,也沖到了中國現磨咖啡的門店規模第四名。

不過,幸運咖在咖啡圈的江湖地位,還遠不及主品牌那樣突出,瑞幸咖啡、庫迪咖啡兩大品牌已經相繼突破萬店,9.9價格戰也還未結束。幸運咖的未來,還有著更多的不確定性。

唯一慶幸的是,他們至少實現了兩條腿走路。

02 開店4.5萬家,蜜雪冰城沒有秘密

在市場競爭激烈的當下,蜜雪冰城在下沉市場同樣面臨不小的競爭壓力,從古茗、滬上阿姨此前披露的招股書來看,下沉市場是大家共同發力的方向,滬上阿姨還推出了多個走性價比路線的副牌,其意圖不言自明,也要切性價比這塊“蛋糕”。

價格戰,是現制飲品繞不開的話題,據灼識咨詢統計,中國有約66萬家現制飲品店,但多數品牌的價格帶,扎堆在10元-20元。這是整個蛋糕里最大的一塊,但蜜雪冰城沒有碰,他們是Top5現制飲品品牌里唯一一家主流產品定價個位數的品牌,多數產品僅售2-8元,差不多是一瓶飲料的價格。

蜜雪冰城主要產品及價格,圖據招股書

在平價這件事上,蜜雪冰城做的時間相對久。中國社零總額從1997年的2.68萬億元,跨越式增至2023年的超過47萬億元,但蜜雪冰城的產品價格,始終保持相對低的水平,大單品冰淇淋的售價,僅從2005年推出時的1元漲至現在的2元。

早早的布局,也讓他們在規模上占到了優勢。根據灼識咨詢,按2023年飲品出杯量計,蜜雪冰城的冰鮮檸檬水、冰淇淋、珍珠奶茶,是中國現制飲品行業銷量TOP3單品。

但蜜雪冰城的“性價比”生意,不只是在門店端,也在上游。檸檬水是最典型的例子。

根據灼識咨詢,2023年中國每10杯現制檸檬水中,超過8杯來自蜜雪冰城。2013年在門店推出這款大單品后,蜜雪冰城便同步布局上游,采購四川安岳、重慶潼南及周邊地區的檸檬,隨著門店規模增長,蜜雪冰城2023年的采購量已達到約11.5萬噸。

一杯售價4元的檸檬水,讓蜜雪冰城做成了中國最大的檸檬采購商。

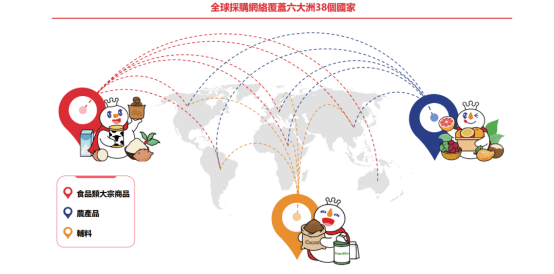

蜜雪冰城的食品類大宗、農產品、輔料的全球采購網絡,圖據招股書

核心原材料的規模化采購,也讓蜜雪冰城在上游拿到了議價權。比如,據其招股書數據,同類型、同品質的奶粉和檸檬,2023年,蜜雪冰城的采購成本較于同行業平均分別低約10%、20%以上。這種價格優勢,也會體現在消費者的訂單上。

性價比也是可以被復制的。在2024年7月,蜜雪冰城推出的新品“茉莉奶綠”,推出首月在中國市場賣出超過1億杯,該款產品同樣走性價比路線,售價6元,且消費者唱幾句《茉莉花》民歌還可以優惠1元,而市面上的同類產品多在10元-20元區間。

這款新品的原料配方看似簡單,采用鮮泡茉莉花茶和鮮牛乳基底調配,但實際上蜜雪冰城為此在供應鏈端投入了大量精力。據36氪了解,他們并非直接外采現成的茶葉,而是從茉莉花窨花工藝開始,與供應商共同開發專用茶葉原料。同時,將奶茶粉升級為鮮牛乳基底。

不止如此,蜜雪冰城近期還悄然做了兩件事,一是拿到了液體乳產品的食品生產許可證,這也是中國唯一持有該許可證的現制飲品品牌。二是與君樂寶簽署戰略合作協議,合資建設“雪王牧場”,目前奶牛存欄量達到7000頭,牧場生產的牛奶會優先供給蜜雪冰城。

乳業是充分競爭的大賽道,他們真的有必要花大力氣做上游的建設嗎?可能確實如此。

據36氪了解,蜜雪冰城之所以建設鮮牛乳供應鏈,核心是鮮乳茶的鮮牛乳奶基底的工藝所需要,要想在健康低負擔的同時,做到絲滑香濃的口感,僅靠從供應商采購遠遠并不夠,需要大量的自主研發。

生產端類似,招股書數據顯示,從2012年建立首個中央工廠開始,蜜雪冰城已建立五座生產基地,總計60多條智能化生產線。自產的糖蜜和果蜜的包裝瓶,在2024年1-9月成本較于外部采購價低約50%。

能把門店開到4.5萬家,蜜雪冰城其實沒有秘密,他們賺的是供應鏈的錢,而非加盟費。招股書顯示,2021年至今,蜜雪冰城所有收入中,加盟費和相關服務費,始終控制在2%左右。

盡管門店很不起眼,但蜜雪冰城硬是把一門性價比的飲品生意,做成了全產業鏈的生意,業務也從服務業,延伸到生產加工,以及更上游的農業,把自己變成了一個“六邊形戰士”。

看得見的,是滾動的門店數,而這只是雪王業務版圖的冰山一角。

但蜜雪冰城并非沒有短板。日前,蜜雪冰城在部分城市漲價的新聞引發關注。盡管,蜜雪冰城方面聲稱,漲價僅限于廣州、深圳、北京的部分門店,原因是租金和人工成本壓力,通過調價保障加盟商利益。但對于這個品牌來說,顯然效率仍然有待進一步的提升。

從招股書披露的未來計劃來看,蜜雪冰城接下來的投入重點,也是端到端供應鏈體系,提升生產、物流以及國際供應鏈平臺的綜合能力。他們也許意識到,現在做的仍然不夠。

03 穿越消費長周期,為什么是雪王?

市場里有一句常被創業者掛在嘴邊的話,做“難而正確”的事。

現制飲品品牌的“難”事,是火一時容易,常青很難。現制飲品被行業認為是“多巴胺生意”,消費者有不斷追逐新品的習慣,潮流此一時,彼一時。加上餐飲及消費市場的冷暖轉變,品牌要想跨越多個周期,其實并不容易。

蜜雪冰城能活27年,至少做“正確”的一件事是,做現制飲品的消費升級。把時間拉長,飲品消費從20世紀90年代的植脂末時期,到臺式奶茶的流行,并升級為鮮果茶、鮮奶茶。咖啡賽道類似,從過去的速溶咖啡,轉為風味多樣的現磨咖啡。

當然,趕上時代浪潮的遠不止蜜雪冰城一家,喜茶、奈雪的茶,曾經引領過現制飲品的高端化浪潮,瑞幸咖啡、庫迪咖啡以及Manner等品牌,也把現磨咖啡的普及,向前拉了一大步。在奶茶競爭最激烈的2024年,霸王茶姬靠著鮮奶茶大單品逆勢跑了出來。

蜜雪冰城“版本”的現制飲品消費升級,可能靠的是力出一孔:他們在茶飲加盟熱時,沒有一股腦放量,而是同步向上游布局;高端茶飲最紅火的時期,沒有跟隨市場行情漲價,而是守著2-8元價格帶。

一位接近蜜雪冰城的行業人士告訴36氪,蜜雪冰城的商業模式是打造性價比模型,不會去爭奪時尚、網紅潮流的10-20元的價格帶。相對應的是,他們最關注的業務指標是門店的出杯量和營業額,而不是傳統意義上的“市場占有率”。

性價比在海外也能行得通。同樣是潛力市場,在2018年時,蜜雪冰城在越南河內開出海外首店。招股書數據顯示,截至2024年9月,蜜雪冰城在東南亞門店數約4800家。

這并非蜜雪冰城獨有的生意秘訣,在全球消費品市場,也不乏類似的案例。

全球最大的食品集團雀巢,品牌已有150余年歷史,他們的成功有其時代背景,但也是因為足夠聚焦主業,且持續向上游延伸。可口可樂品牌也已有138年歷史,產品聚焦汽水大單品,并在全球不斷加密建設裝瓶廠,圍繞此構建一套高效的分銷網絡,產品才得以十年如一日不漲價。

但再偉大的消費品牌,也會有品牌老化的擔心。即便品牌標志早已深入人心,但可口可樂每年仍然會持續投入營銷費用,保持對消費者的新鮮感和認知度,盡管廣告詞一直在變,但可以看到的是,“暢爽”是他們持續種草的賣點。

蜜雪冰城幸運的一點是,靠著高辨識度的產品,積累了一個規模龐大的消費群體。根據招股書,截至2024年9月,注冊會員數達到約3.15億。截至12月27日,“雪王”和“蜜雪冰城”主題曲的相關話題,在主要社交平臺累計曝光量分別超過191億次及95億次。

不過,這更多只是代表過去。伴隨著抖音、小紅書、B站等內容平臺的崛起,各類創新內容形式不斷涌現,這對于品牌來說,如何保持IP的生命力,顯然是個不小的考驗。

好的一面是,現制飲品市場仍然有結構性的機會。根據灼識咨詢援引行業數據統計,2023年中國人均現制飲品消費量為22杯/年,而同期美國、歐盟及英國、日本這一數字分別為323杯、306杯、172杯。從第一性原理出發,目前現制飲品占一天八杯水的比重,也仍然十分有限。

中國現制飲品消費情況,圖據招股書

不過,盡管滲透率有確定性的機會,但未來一段時間,現制飲品的競爭激烈程度,只會有增無減。確定性的機會是,消費者的購買決策會更多向“質價比”靠攏,對于所有品牌來說,產業鏈的深度布局,是長期跑贏大盤的關鍵。

從1到1萬家店,蜜雪冰城用了23年,從1萬到4.5萬家,他們僅用了4年時間,雪球正越滾越大,但在更長周期的維度,只能交給時間來檢驗。

本文轉載自36氪,文:楊亞飛

寫評論

0 條評論