餐飲不分家,但飲品賽道還能裝下一個元氣森林!

申南風 · 2022-10-25 09:46:51 來源:消費界

導讀:

常說“餐飲”不分家。

但分開來看,“飲”貌似過的還挺好。

頭圖來源:攝圖網

頭圖來源:攝圖網

早C(Coffee)午T(Tea)晚A(Alcohol),新生代的年輕人早已把茶、咖、酒安排好了一天的座次。

早上一杯咖啡提神,午后一杯香茗帶來精致愜意的輕松時光,最后晚間的小酌可以幫助睡眠為一天的生活畫下完美的句號。

“一杯咖啡續命”、“一壺濃茶頂一天”并不只是說說而已。

健康的生活方式、品質有格調的生活理念,以及各種忙里偷閑帶來的短暫愜意時光讓飲品在年輕人的生活中占據著很大的比重。

一些餐企也在飲品賽道頻頻試水、積極布局,以圖延伸自我優勢,提高坪效,打造應對疫情的第二增長曲線。

是什么讓這些連鎖餐企紛紛試水飲品領域?

以需求端來講,以茶、咖、酒為主要代表的飲品具有低門檻、日趨飲料化、天然成癮性、消費頻率更高、強復購等特點,這些特點讓飲品擁有更強的客戶粘性。

日趨飲料化使得門檻降低,更易被第一次嘗試的新用戶所接受,消費群體因普適性得以擴容;而甜度、咖啡因、酒精的成癮性則讓消費頻次提升,加強了復購率。

根據艾瑞咨詢的調查數據,年輕用戶去茶飲店的頻率平均為 3.3 天/次,去餐館的頻率僅為 6.4 天/次。

從供給端來看,相較餐食復雜的制作,簡單的拼配使得飲品更適宜成為標準化、規模化易復制的品類,擁有不俗的連鎖化率。

《中國餐飲大數據 2021》數據顯示,截止 2020年底,飲品店的連鎖化率達 36%,超過餐飲業平均連鎖化率的 15%。

曾經餐飲互為焦孟,如今2022年已過去大半,我們把飲品單獨拎出來看看有哪些變化。

01 咖啡:需求分化明顯,差異化布局區域市場

咖啡這種西式飲品隨著星巴克于1999年進入中國,在商務人士中培養出了第一批種子用戶。之后經濟一路騰飛的中國,研磨、速溶、即飲、現磨等多渠道咖啡市場四處滲透開花,星巴克的大店標桿和瑞幸的小店下沉共育市場。

咖啡產品的可選范圍大幅提升疊加人均可支配收入的增長,瑞幸在星巴克之后一馬當先,Manner、M Stand、Seesaw、永璞、三頓半、時萃、代數學家等一眾新銳品牌在消費升級中脫穎而出緊隨其后。

市場看似已經飽和,實際對標海外成熟市場,我國的咖啡行業發展仍有較大的增長潛力。

以國際主流現磨咖啡在整個市場的占比為例,我國36%的數據相比美國87%、日本63%的成績只能說革命尚未成功同志仍需努力。

目前國內咖啡市場呈現出三個特點。

1.消費者收入越高,咖啡滲透率越高,攝入(購買)頻次就越高

德勤發布的消費者調研數據顯示,中國咖啡消費者以年齡 20-40歲之間的一、二線城市白領為主,擁有較高收入,同時工作壓力較大,對于咖啡粘性較高,而連鎖咖啡門店的分布也呈現靠近辦公區域的特征。

其中上海作為國內咖啡品牌爭相入駐的圣地,其7千余家咖啡館的數量獨冠全球,核心區域辦公人群的轉化率也一直是國內稱雄。

2.一切以“好喝”為目的,咖啡呈現飲料化的特征

00后為新品獵奇,90后的消費主力對產品理念更感興趣,80后則更考慮性價比,但最終讓他們買單的關鍵還是“好喝”的口味。

00后們不再愿意被星巴克的第三空間所固化定位,他們追逐新奇、討厭千篇一律,在口味上不斷發出更多的需求,口味豐富的調制型咖啡飲品成為他們的最愛。

90后的更講究方便快捷,濃縮咖啡液和咖啡飲料能適時地滿足他們在工作中的場景需求。

從一線連鎖咖啡品牌的產品推新節奏來看,“特調”成了最新標配,我國的咖啡產品已逐步完成從傳統美式、拿鐵向植物蛋白新品,再向特調果咖等方向的演變。

減弱“苦味”,增加 “甜味”,“好喝”成為了提升消費者接受度的核心所在,“咖啡+椰乳、咖啡+果汁、咖啡+氣泡水”等偏飲料化的產品改變了原本咖啡“商務”、“成熟”的舊有印象,變的更年輕化,更貼近年輕人的口感需求,有效地擴大了受眾面。

3.需求分化趨勢化

國內用戶飲用咖啡的目的已從初期的社交性場景需求,發展為功能性需求,尤其是一線城市消費者因工作、學習壓力較大,提神的生理需求已成為咖啡飲用的主要原因,大多數用戶已從生理或心理對咖啡產生了依賴,同時需求分化趨勢化明顯。

一部分追求生活品質和口感的消費者在生活水平進一步提升后對咖啡產生個性化需求,發展成為小眾精品型客群,其飲用頻率高,對咖啡豆品質有相應的要求,閑暇時常去精品咖啡店或者干脆購買專業設備家中自制咖啡。

而漸已成為職場主力的90后群體,隨著社會、工作、生活的多重壓力,對咖啡的需求也越來越功能化,兼具養生、醒目、提神功效的功能性咖啡飲品更受他們的喜愛,發展成為大眾功能型客群。

其飲用頻率同樣很高,幾乎每天都喝,比較鐘情具有提神醒腦功能的產品,購買半徑為2公里內,價格中等偏低,會關注咖啡品牌方發布的優惠折扣信息適時薅羊毛。

00后群體對于咖啡的態度更多的是獵奇嘗鮮,發展成為潮流嘗鮮客群。

他們飲用頻率一般,主要在于追求高性價比和口味的獨特性。由于此類人群大多為學生或剛上班不久的年輕人,興趣廣泛喜歡追逐潮流,口感接受度高,相對于工作更看重“悅己”帶來的享受,極易被商家的宣傳海報、話術及所推薦的賣點所吸引而去探店打卡。

我們認為當下的咖啡市場處于區域市場差異化競爭的階段,針對不同區域消費者的特征,咖啡品牌亦可分為相對應的三大類:重性價比的大眾功能型、 重場景的潮流嘗鮮型、重品質的小眾精品型。

在經濟發達的一線城市,咖啡市場成熟度高,這三類定位均可推行;消費力次強的二線城市,咖啡市場的發展以提升消費者滲透率為主,前倆類定位的品牌更易推行;而低線城市的咖啡市場仍處于培育階段,這一階段重場景的品牌更容易招徠嘗鮮或特定場景需求客戶。

02 茶飲:需求高頻日常化,突圍還需靠“內功”

雖然和咖啡一樣是發展潛力巨大、增速快、門檻低的熱門行業,但相對于咖啡的商務、社交屬性和更強的成癮性,茶飲行業可以說是競爭激烈,內卷嚴重。

整個茶飲市場約為四千多億的市場規模,通常可細分為現制茶、茶包/粉、即飲茶三大類,其中尤以現制茶增速最快,全國市場年消費金額已超過1400億元,有望成為茶飲行業最大的子賽道。

但近期以超級單品東方樹葉為代表的無糖即飲茶的出現,要知道我國茶飲整體無糖化率僅為5.2%,其后續發展潛力不容小覷。

目前整個茶飲行業還是以現制茶為主流的高端市場形成了一線城市喜茶、奈雪的茶兩雄相峙的格局,它們品牌流量大普遍以直營為主,其選址貼近城市黃金商圈,以期強化固有的高端品牌形象;

喜茶曾經為了首店能進駐上海黃金商業圈,不惜放棄更早的入場機會。商場店占據了喜茶、奈雪的茶旗下門店一半的份額,其次才是白領密集的辦公商務樓和住宅區。

中端市場茶顏悅色、古茗、茶百道、CoCo、一點點等品牌雖然地位穩固,但對于很多著急入局的新品牌來講高端和平價市場已形成近乎寡頭統治的局面,高端市場的首發優勢、口碑效應和平價市場各地文化、口感、消費能力的差異與繁雜,讓新進品牌與其空耗資金和時間成本去追逐渺茫的生機,不如選擇10-20元的中端市場發力殺入進而突圍。

有鑒于此,中端市場不中庸,反而是競爭最激烈的戰場。諸多新品、營銷手法、甚至價格戰大多發生在這一區域。

平價茶飲市場蜜雪冰城,書亦燒仙草、來一杯、益禾堂等品牌選擇市場下沉,一二線城市只布局少量門店,三四線城市則全面鋪開,選址更偏向于住宅社區以及學校附近,蜜雪冰城憑借規模化的優勢一騎絕塵。

茶飲雖然不具備咖啡的種種優勢,甚至自身都成為了“卷王”,但中華千年的茶文化使得國人對茶飲的接受能力天然就高于咖啡,同時隨著Z 世代年輕消費者逐漸成為消費主力,其個性化的追求使得原有的消費需求產生了改變。

茶飲在原有消暑解渴、味覺滿足、怡情減壓等基礎功能上向著高顏值產品治愈的精神需求以及健康養生、身材管理的方面進行升級。

消費場景不斷拓展,甚至漸不再受場景限制,隨手一瓶想喝就喝。

如今茶飲行業格局穩定,新茶飲消費已進入常態化,一二線城市茶飲市場趨于飽和,僅現制茶飲店全國就有50余萬家。

穩居高端市場的巨頭都不再偏安一隅,開始以擴充產品矩陣變相降價,以及經典產品直接降價的方式打破品牌區隔,意圖攫取一部分中端市場的份額。

2022年初喜茶官方宣布不再推出單價在29元及以上的飲品,奈雪的茶也推出 9-19元的“輕松系列”產品,同時宣布每月上新單價在20元以下的新品。

如何在日益激烈的市場中求存、突圍,我們認為還是得在找準定位,緊跟需求,效率優先上苦練“內功”。

10-20元的中端市場更有機會這一點不再贅述,如何根據主流消費人群追求個性、偏愛國潮聯名、精致養生的特點不斷挖掘細分領域,概念疊加推陳出新仍將是突破的一種有效方式。

如時下緊扣細分養生需求,關愛特殊時期女性,以“比男朋友更貼心”宣傳標語火爆出圈的“姨媽熱飲”。

以檸檬水、牛乳等茶飲元素搭配具有補血養氣功效的阿膠、桃膠、枸杞、紅糖、黃芪、當歸、黑棗等材料,用阿膠紅糖牛乳茶、黃芪當歸大紅瓶等最直白的命名和醒目有趣的女生處方杯套、貼紙直擊特殊時期女性的痛點。

那直白的命名和包裝讓人免去了思考的時間,“就是它了”!

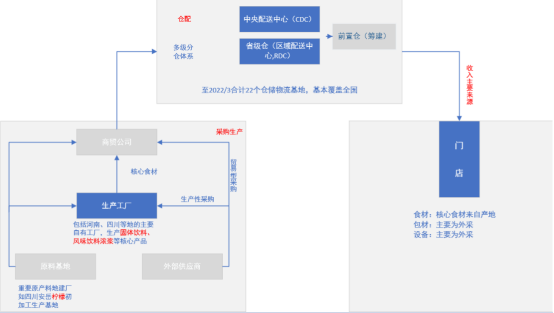

在效率方面,茶飲行業上游產業鏈格局分散,物流環節尚未完善,有著物流成本高、運輸效率低等風險。

部分鮮果等產品冷鏈運輸仍有較大提升空間,同時茶飲產業鏈路較長、中間加價環節眾多,由于缺乏有效的信息溝通渠道,供應鏈上下游信息壁壘較高,難以聯動。

企業如能在某一方面進行優化改善,必將獲得整體性的提升。

這一點上,平價市場的蜜雪冰城簡直可以說是縱橫高中低三端市場的標桿,通過自建生產基地、原材料產地建廠等措施實現核心食材的自產,有效地保供降本規避了上游產業鏈格局分散的問題。

其22個倉儲物流基地基本覆蓋全國,全國物流免運費的政策不但有效提高了物流運輸的效率,縮短了向終端門店的運輸時間,減少了加盟商庫存及資金壓力,還進一步加強了公司跨區域的經營能力。

03 酒:接受度漸增,酒館龍頭終于“燒烤配酒”

與傳統交杯換盞,酒逢知己千杯少、何妨一醉解千愁相比,新生代的悅己時尚對應的是相對純凈的社交氛圍,無需煩惱傳統那種常令人敬謝不敏的勸酒方式和商務應酬,三五好友持杯談天說地實現短暫的放松與自由。

那種女生頰染紅暈、男生思維逐步活躍的微醺不醉狀態才是最令人著謎。

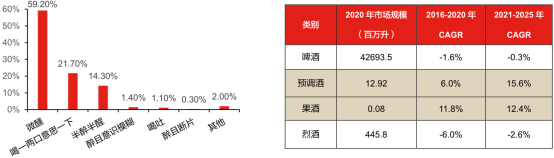

酒飲產品日趨飲料化使得消費者接受程度日益提升,果酒、預調酒此類輕度酒產品亦是獲得了快速的增長,預計2021-2025年果酒和預調酒CAGR將高達12.4%和15.6%。

而集聚會、氛圍、微醺、治愈、交友脫單為一體的小酒館,則毫無意外地成為了年輕群體重要消費場景之所在。

去年9月,小酒館第一股海倫司的成功上市更是一舉將代表新生代飲酒態度的微醺帶上了高峰。

對標國際成熟酒館市場,國內的人均酒館數量仍有較大距離,酒類消費、行業規模以及市場集中度還存在較大的增長潛力。

以酒館業態最為成熟的英國為例,規模最大的小酒館Mitchells & Butlers在2020年門店數約1500家,年收入約15億英鎊,市場份額達約占6.5%。

文化相似性更近的日本居酒屋,其居酒屋龍頭Monteroza僅在2017年,年收入就達10.38億美元,市場份額超10%,行業CR5超30%。

而2020年國內小酒館龍頭海倫司于才351家門店,年收入8億元,市占率僅1.1%。

目前國內小酒館主要分為餐飲衍生型小酒館、綜合型小酒館和標準小酒館,三四線城市更注重性價比,一二線城市更講究店內裝修布局以及所帶來的氛圍感。

餐飲衍生型小酒館是原飲品/餐館的衍生品牌,將餐食與酒飲相結合形成業態互補,主客群多為原品牌老顧客,目前大部分品牌為嘗試階段,尚未形成規模連鎖化效應。

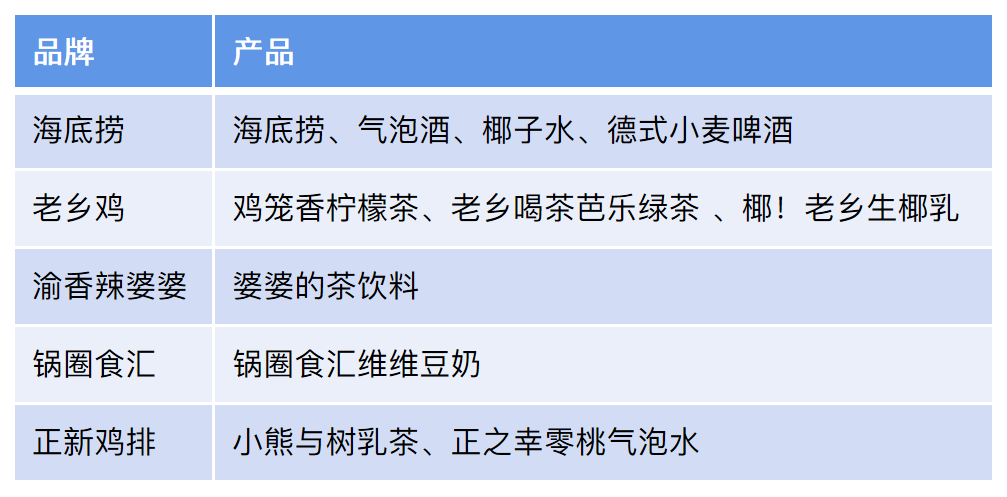

主要參與者為Bla Bla Bar奈雪的酒屋、星巴克Bar Mixato、老鄉雞、和府小面小酒等。

綜合型小酒館為酒飲、餐食、娛樂項目的融合體,門店面積較大營業時長較長,演出專業化程度高,同時開店成本與客單價較高,主要客群為擁有一定經濟基礎的年輕上班族、白領等。

主要參與者為胡桃里音樂酒館、貳麻酒館、Coummune 公社等。

標準小酒館以酒飲產品為主,小食為輔,輕量化的單店模型更易快速復制擴張。產品性價比較高,主要客群為價格敏感度較高,追求高性價比的年輕大學生等,主要參與者為海倫司、Perry’s、耍酒館等。

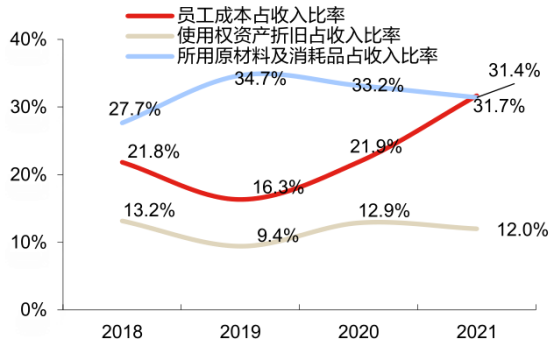

單店模型更為優秀的海倫司并未在上市后再攀高峰,2021年年報虧損2.3億元,2022年半年報虧損3億元。

這固然有因疫情導致暫停營業、學校管控嚴格影響附近門店客流的原因,但相比2020年的351家門店,22年海倫司門店數達到了829家,原料、房租、人力三大成本成為大躍進式發展后不得不承受之痛。

面臨原材料漲價,喊出“性價比之選”這個立身之本的海倫司卻不敢輕動,畢竟沒人能為漲價后的風險負責。

人力方面海倫司通過精細化管理,加權店均員工數已經從21年的14人降低至22H1的10人,員工人均成本僅為4.5萬元,暫時已降無可降。

為了更進一步的降本增效,優化單店模型質量,海倫司在5月初開始在湖北試水“海倫司·越”的新運營模式,該模式采用類特許經營模式,以非直營店進駐更下沉的市場,將租金成本轉移給當地具有餐飲運營經驗或稀缺資本資源的合作方承擔,公司僅負責從產品供應、店員培訓到門店經營的核心運營環節。

同時緊跟夜經濟消費,新增燒烤品類,并采用外購烤串、自配電烤爐的經營模式,用高效輕簡的經營模式實現品類豐富度和銷售額的提升,以期燒烤高毛利的特性得以改善公司整體產品的利潤水平。

期待酒館龍頭的品牌勢能在低線城市的釋放及新模式的后續拓展。

結語

舊時代物以類聚,新時代人以群分。其實喝什么有時候并不是太重要,現場近距離感受那種氛圍,感受產品背后所傳達的理念以及所表現的生活方式才是核心。

用戶只會偶爾打卡曬下產品,但會高頻次地分享契合自己的生活方式。

本文轉載自消費界,作者:申南風

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論