烘焙市場冰火兩重天,烘焙品牌們靠什么贏未來?

方也許 · 2021-09-17 21:15:03 來源:餐飲品牌觀察

2020年新冠疫情到來之后,一些老牌烘焙品牌、前網紅烘焙品牌很多都遭遇了大規模閉店的困境。

與此同時,2021年近20家投資機構在烘焙品類投下了9筆融資項目,其中有5筆單次融資額更是超過億元。不過,資本投資的多數是新創立的品牌。

老牌烘焙品牌遇冷,新創烘焙品牌成香餑餑,烘焙品類未來到底該如何走?

文章看點:

1.烘焙品類的發展歷程是怎樣的?

2.烘焙品類的發展現狀又是如何?

3.優質烘焙品牌要怎樣養成?

烘焙品類正遭遇冰火兩重天的發展境地,一方面是老牌烘焙品牌、前網紅烘焙品牌,如宜芝多、克莉絲汀、貝思客等品牌的關店潮;另一方面則是新興烘焙品牌,如爸爸糖手工吐司、墨茉點心局等品牌的崛起。

創立于2019年,在早前僅有19家店的墨茉點心局就被資方市場給出了20億的估值,如今估值高達50億。

其實,國內的烘焙市場本身規模不小。歐睿數據顯示,從2016年之后,中國就已是除美國之外的全球第二烘焙市場,在2013年到2019年,中國烘焙市場的規模一直在2200億元以上,2020年中國烘焙市場的規模約達到了2567億元。

事實上,面包烘焙在國內的餐飲行業已經是一個比較剛需的存在了。可零售、可即食,可早午餐、可下午茶,可當快餐、亦可佐正餐。

△圖片來源于攝圖網。

2016年,奈雪的茶用軟歐包+茶飲切入市場,不過短短的5年時間,奈雪的茶就成了“中式茶飲第一股”。而烘焙+飲品在多數面包店也確實形成了穩定的商業模式,在全家、7-11等便利店,我們也經常可以看到購買面包加飲品的消費者。

在中高端西餐、法餐門店,烘焙面包也是不可缺少的主食之一,包括在點都德等粵菜館,我們也可以看到蛋撻、榴蓮酥、叉燒酥等烘焙產品。電商更是烘焙的一大根據地,在京東平臺,烘焙類目下方有94萬+商品,面包類目下方有91萬+商品。

而根據中國食品工業協會烘焙專業委員會統計數據,我國近些年面包消費量的年均增長率穩定在8%左右,2020年我國烘焙食品的人均消費量約為8.4千克,此數據還遠不及美國、日本人均消費的一半。

可見,烘焙品類的發展潛力巨大,要鑄成大連鎖品牌的機遇也大大存在。

展望未來,在品類發展潛力及增長紅利之下,烘焙品牌們將如何發展,又將如何做大呢?這或許要回歸到烘焙品類的起源和發展上去尋找答案。

1 烘焙品類的發展及演變

從淺義上來看,烘焙由“baking”翻譯而來,嚴格來說它其實是一個舶來詞,通常是指用糖、黃油、小麥粉、雞蛋等混合物通過干熱、烤制的方式使其蛋白質變性的熟化過程,主要產品為面包和蛋糕等。

但是從廣義上來說,烘焙品類不僅包括西式烘焙產品,也應該涵蓋我國的傳統糕點(如月餅、老婆餅)等。

因此,到了當下,我國烘焙市場的產品主要為三類:面包(占比24%)、蛋糕(占比18%)、糕點(占比58%,以中式糕點為主)。

烘焙品類在我國的發展源遠流長,歷經了好幾個階段,且聽觀察君仔細道來。

1.20世紀90年前,以傳統中式糕點為主

20世紀90年代之前,我國烘焙市場早前一直以中式糕點領銜發展,中式糕點店的經典產品主要為桃酥、芝麻餅等。在消費方式上,中式糕點門店的產品多以按斤稱重銷售,包裝也極為簡陋,一個小袋子即可解決。

△圖片來源于攝圖網。

彼時,連鎖餐廳的概念尚未普及,中式糕點店鋪大多為夫妻小店,國人對于西式烘焙產品還不甚熟悉。

2.一直到2008年前后,烘焙連鎖化初具雛形

20世紀90年代后,隨著社會的發展和進步,西式風潮來襲,國人對于西式烘焙的熟悉度與日俱增。這也助長了西式烘焙品類賽道的快速發展。

從形態上來看,西式烘焙多以蛋糕、面包、甜點為主要產品,相較于中式糕點店,西式烘焙更具有零售化屬性,它們的產品不再是按斤賣,而是用更為便利的論個、論盒式銷售,西式烘焙產品顏值也比較高,吸引了眾多想要嘗鮮的消費者。

△圖片來源于攝圖網。

于是,很多人看中了這個發展機遇,紛紛涌進來這個賽道。企查查數據顯示,1995年,我國烘焙類注冊企業為195家,2000年,我國烘焙類注冊企業首次突破千家。到2008,這一數據飆升為2946,13年間有了14倍的增長。在這個階段中,以好利來等為代表的老牌西式烘焙品牌相繼創立。

從代表企業來看,香港美心西餅創立于1956年,2004年注冊企業;味多美創立于1996年;好利來創立于1992年,2000年注冊企業。在這個期間,西式烘焙正釋放著它獨特的魅力。

與此同時,外來烘焙品牌紛紛入駐內地市場。譬如創立于臺灣的元祖于1993年進駐大陸市場,而發源于韓國的巴黎貝甜和多樂之日先后于2004年、2005年進駐中國。

這個階段,屬于西式烘焙連鎖品牌發展的初期,各家品牌均在各區市場跑馬圈地,發展勢頭迅猛。而中式傳統烘焙品牌卻聲量不大,并不為外界所關注。

3.2008-2018年左右,線上烘焙品牌崛起

在這個階段中,老牌烘焙品牌幾乎已經在各自的市場中穩穩立足,在行業內小有名氣了,好利來、面包新語等品牌更是在全國大規模拓展,經歷了一輪發展高峰,此時的烘焙賽道競爭已經非常激烈了。

因此,對于諸多新創品牌來說,如果還是以舊思路老方式,是很難殺出重圍的。于是,趁著線上O2O風潮的到來,有人想到了線上。這其中,以幸福西餅最具代表性。作為一個線下起家的烘焙品牌來說,在看到線下市場的局限性之后,果斷轉戰線上,進而把門店鋪向全國,成為“線上烘焙第一品牌”。

△圖片來源于幸福西餅官方微博。

而另外一些品牌則是走的捷徑,依靠“網紅的特性”迅速走紅。這其中,比較有名的是徹思叔叔、瑞可爺爺等品牌。當年最火的時候,門店排長隊,把一線城市的當紅購物中心全部都進駐完畢了。

可是,當新鮮感褪去,品牌方又沒能有深厚的品牌根基,這些網紅品牌就被消費者無情拋棄了,陷入大量閉店的窘境,如今,這些網紅品牌基本變成“查無此店”的落寞結局。

總體來看,這個階段的烘焙市場規模還是在往上走,Euromonitor( 歐 睿) 數 據 顯 示,2018年,烘焙食品市場規模的達到了2392億元人民幣。與之相對應的,烘焙企業年注冊量也在飆漲,從2008年的2946上漲到2018年的33602。

增勢喜人與國內烘焙從業者的創新能力脫不開關系,以吐司面包為例,它發源于19世紀,外來主要作為切片烘烤使用,2013年左右,日本出現了可以開袋即食的“白吐司”。

△圖片來源于爸爸糖手工吐司官方微博。

到了2015年,單品吐司店的風潮也吹進了國內(如多數吐司店均有“北海道吐司”產品),以爸爸糖手工吐司等為代表的吐司品牌將之升級為當天現做現賣,再加入果汁/蔬菜汁、諸多肉制品等做成了顏值與美味具享的新國風吐司。

與此同時,中式烘焙品牌也在嘗試做創新融合,如在中式烘焙糕點門店,我們也可見到葡式蛋撻、紅絲絨蛋糕、肉松吐司等西式烘焙產品,這類產品受到了年輕消費者的喜愛,因而以鮑師傅為代表的中式烘焙品牌開始崛起。

4.2018年之后,新式烘焙品牌涌現

2018年前后,烘焙品類其實整體顯得有些疲軟和青黃不接。當老牌烘焙品牌沒有持續創新的能力吸引年輕人,而線上烘焙品牌也讓年輕人覺得乏味的時候,卻遲遲看不到新興勢力冒出來。

當時很多業內人士一致認為烘焙品類有種老氣橫秋的感覺,言語間對于整個品類的發展不甚看好。沒成想,那些年的沉默和低調竟然是在為新中式烘焙品牌的大規模崛起筑造溫床。

△圖片來源于墨茉點心局官方微博。

2020年疫情無情到訪,餐飲行業整體損失嚴重,眾多頭部烘焙品牌亦折損厲害,可是卻有一股烘焙新勢力在破土而出,墨茉點心局、虎頭局等新銳品牌迅速走紅,成功取得了資本市場和年輕消費群體的雙雙認可。

它們橫空出世,給烘焙賽道注入了很多的新鮮血液,讓原本稍顯沉寂的烘焙賽道頓時變得熱鬧非凡,也讓烘焙江湖變得更為多樣化和豐富化了。

2 烘焙品類的江湖百態

如今,烘焙品類擁有自己獨有的江湖生態,從具體來看,在2000年左右,烘焙僅有兩股力量,分別是傳統中式烘焙與外來的西式烘焙,之后西式烘焙與中式烘焙交錯共存。

基于年輕消費群體對西式烘焙的追捧,傳統中式烘焙從業者主動吸取西式烘焙的發展之長來改善自身,由此發展出了第三股勢力:中西烘焙產品兼存的新中式烘焙。

這三股力量各有其代表品牌和消費人群,他們共同構成了中國烘焙品類的獨有格局。

1. 區域特性強,老牌烘焙品牌過于傳統

烘焙品類之下有一個不容忽視的存在:老牌傳統烘焙。這些傳統烘焙品牌遍布全國的大街小巷,擁有海量的門店,幾乎各地均有一兩個他們當地的烘焙代表品牌。

它們或仍在按斤式套塑料袋銷售,幾年如一日地售賣著傳統的烘焙產品。幾乎不具有任何禮品或零售價值。這類門店也未有品牌發展思維,更未有連鎖能力。

它們或打著連鎖品牌的名號,不思進取,從產品到運營均毫無創新,在瞬息萬變的社會中,不變則意味著落后和淘汰。

△圖片來源于好利來官方微博。

這些老牌的烘焙門店很多對于產品顏值、健康、明檔廚房、多元產品、零售化等趨勢不關注或者沒能力關注,因此,這類門店常常不為年輕人喜愛,消費人群要以中老年群體為主。

2.連鎖率低,規模化程度不高

跟遍布在全國各地的烘焙小店相對應的,則是整個烘焙品類的規模化程度低,連鎖化率低。

《中國餐飲品類與品牌發展報告2021》數據表明,在紅餐品牌研究院研究的近1500個面包烘焙類品牌中,近70%的品牌的經營范圍在三個區域以內,其中駐守單一區域的品牌高達34.5%,跨兩個區域的占比為20.1%,跨越三個區域的品牌僅在14.6%,門店遍布全國的品牌更是低到4.6%。

此外,據紅餐品牌研究院了解,在整個烘焙品類中,門店數超過500家店的僅占1%,頭部品牌如幸福西餅、元祖食品的門店數均在300/400-980家左右,整個品類發展至今也未有幾家超過1000家門店的大品牌,萬店品牌在當下更屬于奢望。

而低連鎖化率和低規模化率,也意味著頭部品牌陣營尚未滿員,也代表著新品牌擁有很好的機會。

3.資本紛紛搶注新式烘焙

事實證明,烘焙新勢力品牌們也的確不負眾望。新烘焙雖然處于起步初期,但已經獲得了資本方和年輕人的雙雙青睞。

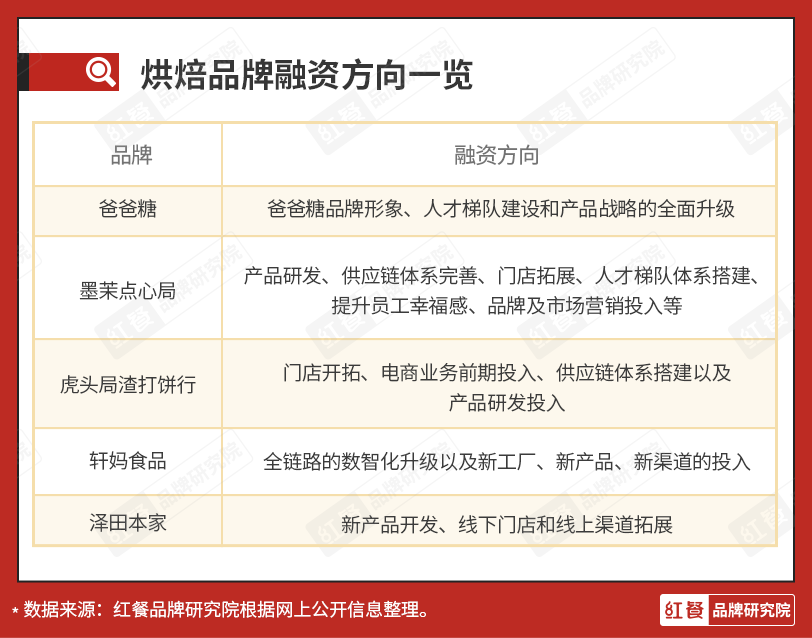

企查查數據顯示,在今年1-9月,烘焙品類總共發生了9筆融資,總融資額超10億元人民幣,總披露融資額中有5筆金額過億。墨茉點心局在1-9月完成了三筆融資,其中兩筆金額過億,可以說是資本方在烘焙品類資金投入最為大手筆的一個品牌,在A輪融資過后,墨茉點心局估值也被抬升到了50億元。

而無論是虎頭局、墨茉點心局、爸爸糖、月楓堂、澤田本家等品牌,它們都意在對標新消費群體的時尚消費,產品也多以現做和高顏值為主。

這類品牌除了在營銷方面得心應手,更在多渠道布局方面有著相應的野心,如澤田本家希望進入更多場景、更大想象力的食品市場,品牌方表明“我們要將均價30元的銅鑼燒覆蓋到早餐、零食、下午茶等多種消費場景中。”

烘焙品牌們正在書寫一個極具想象力的發展故事,或許這也是烘焙品類能榮獲資本億級投資的一大原因。

為什么傳統中式烘焙早前不受年輕人認可,而當下卻又讓年輕人和資本方都如獲至寶呢?

從傳統中式烘焙產品來看,大多烘焙產品的原料較為簡單,烘烤出來的產品色澤暗淡偏黑;傳統烘焙產品高糖高油也于營養過剩的當代人無益;且多數產品基本提前生產,甚少有現做現吃的概念。

但好在中式烘焙從業者有著積極進取的開放心態,他們引進了西式烘焙產品再加以創新,生產出了更高顏值、零售屬性明顯、現做現賣、好吃新鮮、低糖、低油的健康產品。

△圖片來源于虎頭局渣打餅行官方微博。

以爸爸糖產品為例,門店推出了藤椒雞肉吐司等新中式產品,既便利了減肥群體,更照顧到了年輕人對于口味、顏值、營養、便利的多重消費需求,且產品也極具中國風格,不與外來烘焙原旨雷同。

通過優化傳統、佐以國潮風創新,再進入年輕人的社交圈子進行營銷,一個新中式烘焙細分賽道由此被挖掘出來。

3 新中式烘焙品牌前路有猛虎

雖然目前來看,新中式烘焙品牌借助資本的力量可以迅速壯大,可是,他們日后的路卻也未必輕松,前有猛虎在等待他們去戰勝。

1. 零售強勢搶食,電商的手伸得比即食餐飲還長

作為新中式烘焙品牌,除了要面對烘焙品牌們的激烈競爭,還要做好可以跟零售品牌們正面應戰的準備。

觀察君統計發現虎頭局的產品有19款,爸爸糖門店的吐司產品多達23款,餐飲門店推出多少款產品,這完全受限于門店經營的品類、門店的餐飲管理能力、門店的獲客能力、門店的廚房限制及廚師運作能力等。

△圖片來源于爸爸糖手工吐司。

但電商并未有此類限制,在京東平臺,面包有91萬+商品,烘焙有94萬+商品,點心有91萬+商品,吐司面包有21萬+商品,即使是烘焙小類的吐司,其下也有486個品牌同臺競爭。

諸多0脂肪無油無蔗糖、無添加、當天生產當天發貨的短保電商烘焙產品更是與餐飲烘焙產品無異。

此外,電商有著比餐飲更大的受眾,競爭邊界更廣,電商的服務時間更是涵蓋了一天24小時(隨時可以購買),就是連價格也比多數餐飲產品要便宜,在物流和供應鏈越來越發達的今天,電商將成餐飲門店獲客的一大阻力。

因此,對于新中式烘焙品牌們來說,要想在烘焙市場中站穩腳跟并非易事。

2. 產品顏值高,卻面臨復購和同質化難題

從虎頭局、墨茉點心局、爸爸糖的目前發展來看,它們大多被視為網紅品牌。由于有著高顏值的屬性,對于年輕人來說,大多新烘焙品牌網紅式嘗鮮需求還較為明顯。

以虎頭局某廣州門店的點評為例,總共超1000條評價,按關鍵詞檢索“又來”僅有4條數據;搜索“第二次”,顯示第二來的僅有3條評價,顯示不會來第二次的有6條評價。

△圖片來源于墨茉點心局官方微博。

再以長沙的墨茉點心局某門店為例,門店從2020年7月至今,總共超3900條評價,檢索“再來”關鍵詞,真正第二次來消費者的僅有3人,其它都是外地游客寫的“下次來長沙一定再來”。

復購成難題的背后,烘焙產品還面臨著極度同質化的困擾。爸爸糖的產品與三個叔叔的產品類似,在其它吐司門店也有大量相近或者完全相同的產品。此外,鮑師傅、虎頭局、墨茉點心局等的產品大多也有一定的重合度。

無論是肉松小貝、麻薯、吐司、泡芙、葡式蛋撻、香蔥餅干、芝麻薄脆,這類新烘焙的拿手產品幾乎都成了大多中式烘焙店、西式烘焙店(甚至電商)的標配產品。

嘗鮮屬性明顯、復購難題、產品同質化困局、電商困境,這在信息開放的未來會越演越烈,也將成為新烘焙品牌們壯大路上的攔路虎。

3. 數以億計資本入局,卻并非全是好事

在2021年,資本攜數億風投進入烘焙品類,那么,資本能否解決烘焙品類發展的攔路虎危機呢?

幾乎每個融資品牌在融資方向上都會談及關于產品方面的投入,但問題在于,品牌方集體關注產品,最終很可能只是輸出一堆同質化產品,雖然新烘焙品牌的新品周期是加快了,但整個烘焙品類的產品壁壘卻是降低了,這實際于行業未來并無太大幫助。

在觀察君看來,對于品牌方的未來,最深層的核心并不在于品牌方到底做了哪些布局,而在于它們有哪些布局成了發展路上的品牌壁壘及護城河。

而恰恰因為新中式烘焙發展尚處于起步階段,品牌壁壘和護城河暫時都未特別明晰,但這確實是眾多品牌們從一開始就應該重點考慮的問題,而不是一味只埋頭開店擴店。

△圖片來源于攝圖網。

或許因為新烘焙品牌的門店數都還較少,所以只需要前來門店打卡的消費者夠多,那么復購率低和產品同質化也不會成為顯性問題,快上快下的新品確實也能調動顧客的嘗鮮需求,但這對于顧客留存和復購依然價值不大,或許本處提及的諸多痛點需要等到新烘焙品牌開夠一定門店才能顯現出來。

從這個層面上來看,新式烘焙品牌和傳統烘焙品牌面對的處境其實是一樣的,在廝殺激烈的烘焙賽道中,究竟該如何做才能讓自己立于不敗之地?

4 新老烘焙品牌未來該如何走?

烘焙品類正處于發展的十字路口,它既有潛力又有自己的劣勢,要做大需要面對諸多隱性難題,而要突破發展瓶頸,烘焙品牌需要回到根源來思考:什么樣的烘焙門店最能打動消費者?烘焙門店的價值如何完善并最大化?

1. 立足門店價值,將門店的餐飲屬性發揮到極致

餐飲門店的目的就是將餐飲職能最大化,實現其餐飲價值、餐飲屬性。

對于整個烘焙品類來說,其餐飲優勢很明顯,就是新鮮、高顏值、健康、好吃、消費靈活(指的是零售屬性明顯)。這些已知且有用的屬性值得持續發揚并持續優化。

△圖片來源于攝圖網。

此外,相較電商消費而言,餐飲門店有著可以線下互動的獨特價值,更有著將產品屬性完善到極致的發展能力。比如消費者喜歡一手吃點心,一手喝飲品,圍繞點心消費體驗的布局,這也是餐飲門店可以深挖的方向。

在爸爸糖、墨茉點心局等,我們可以看到這類品牌的餐飲職能越來越完善,品牌產品布局的優化也在持續遞進(比如形成了麻薯+糕點+點心+糖果+飲品+套餐的多元產品組合)。持續深化這類布局,它或許將是門店復購和品牌差異化的一大入口。

2. 產品研發能力、產品戰略需先行

在同質化困局之下,產品研發能力、產品戰略能力將是一大品牌利器。

品牌方需要將新品思維升級為產品研發思維、產品戰略思維,出新品的目的不是為了拉新、也不是為了證明自己有出新品的能力。深度來看,產品研發是為了產品戰略服務的,而非單純為了新品服務。

在產品戰略的規劃下,品牌方可以通過新品的動作找出更契合品牌、更能打動顧客的好產品。這才是新品研發和產品戰略的目的所在。

△圖片來源于攝圖網。

在執行操作方面,門店需要對新品進行思考,找出新品銷量高低背后的深度原因,用它來優化品牌原有的產品,并指導未來新品的方向,這就是產品戰略先行的方法。

譬如,某門店做出了一些每日現做現賣的新產品,結果發現這類產品的銷量極佳,于是也把其它產品升級為鮮食產品,并把現做的過程展示出來,將現做當成門店的產品戰略,以此形成品牌認知。

在烘焙品類,可以嘗試的產品戰略路徑還很多,比如低糖低卡、好吃、新鮮、明檔、以鮮作為抬頭、多元口感、Q萌等,品牌方到底是要走其中一條路還是多條路并進,這都需要通過產品研發來做市場測試,以找到更契合品牌發展的動作。

3. 中式烘焙全球化或許是未來的出路

從時勢來看,中國文化已然在全球崛起,年輕一代們對國潮的喜愛也到了一個新的境界,國風漢服、國風產品等皆在海外獲得了一定的好評,國潮全球化或將成為烘焙品類市場壯大的一大助力。

再者,烘焙本就是一個世界級品類,且中國烘焙現已和西式烘焙完成了深度文化融合,或許也是時候可以做文化輸出的準備了。

中國食品安全網報道,從2018年至今,中式點心就有了全球化發展的潛力,文章指出,“針對澳大利亞市場,青團、八寶飯、綠豆糕、酥餅等中式傳統點心系列出口增勢明顯,僅今年一季度出口額就達24417.6美元,較去年同期增長5倍”。

△圖片來源于攝圖網。

具體看來,傳統中式烘焙產品的出口,月餅就是一個典型產品。中山海關數據顯示,2021年1-8月,經拱北海關所屬中山海關監管出口月餅共877.9噸,較去年同期增長超100.9%。

月餅出口國外,至今已有近30年歷史,出口范圍涵蓋了30~50個國家,且范圍還在持續擴大中。早前月餅出口的消費群體為行走世界但思鄉的華人、華裔,之后逐步有了因真愛喜愛而消費的非華人,隨著中國文化逐步崛起,月餅等糕點也成了外國友人消費中國文化的選擇之一。

月餅屬于極為傳統的典型中式糕點,但我們也不能忽略當下的月餅產品也有了西式甜點的傾向(如各種冰皮流心等),傳統月餅能有持續增長的全球化需求,我們可以設想,如果其它新烘焙產品、經由國風改造的西式甜品和西式面包等也走向了出口渠道,這將是一個何其令人驚嘆的增長方向。

又或許說,資本對于烘焙新秀們的高估值,可能還在于其未來有著全球化發展的能動性。在中西烘焙文化融合良好的當下,再加上中國文化的崛起,以國潮點心為主線的全球化布局,也或將成為烘焙品牌們的未來的重要發展方向。

4. 烘焙門店可以考慮反攻電商

作為零售屬性比較強的面包烘焙類產品,不應該只是眼睜睜看著零售品牌們前來搶食,自己也可以主動出擊。

電商零售的競爭雖也極為激烈,但作為具有電商基因的餐飲品類品牌也不應坐以待斃,反攻電商可以是提升品牌競爭力的手段之一。

△圖片來源于虎頭局渣打餅行官方微博。

從京東平臺來看,墨茉點心局、虎頭局、鮑師傅、美心西餅、多樂之日等烘焙品牌均未入駐京東平臺。但是,榴芒一刻、面包新語等品牌均有看到在線上開設旗艦店售賣相關產品,這也是一個比較好的現象。

只有打開了餐飲門店以外的其它渠道,多做一些新的發展嘗試,品牌才得以做大做強,才能多維享有品類增長紅利,繼而帶動整個烘焙行業的可持續發展。

結語

烘焙品類在我國具有一定的特殊性,它是經由中西方餐飲文化融合匯通而產生的新現代品類。

相關數據表明,我國有超14億人口,20~30歲的年輕人占其中15%左右的比例,年輕消費者消費潛力巨大。可見烘焙品類要想穩穩立足,就必須迎合這部分人群的需求。

綜合看來,烘焙品類在我國餐飲市場、電商市場都處于朝氣蓬勃的發展期,它更有著全球化消費的宏大遠景,無論是對新創立的虎頭局等品牌,又或者是對于好利來、元祖等老牌烘焙品牌,其未來發展依然無限可期。

尤其是新烘焙品牌手握億級資本,未來的千店、超千店品牌或許能從其中誕生。

撰稿 | 方也許

編輯 | 奧淇

設計 | 黃李輝

參考資料

1. 家店估值1億!烘焙品類是風口還是泡沫?| 紅餐網

2. “中”點“西”心 傳統糕點帶動國潮風起 暢銷海外 | 解放日報 | 中國食品安全網

3. 烘焙賽道增長乏力,幸福西餅還能“幸福”下去嗎? || 品牌剖析 | 紅餐品牌研究院

4. 其它來源:百度百科、紅餐品牌研究院、企查查

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論