備受爭議的瑞幸,重新上市或許才能算是真正復活

小優(yōu) · 2021-08-27 17:22:31 來源:紅餐加盟優(yōu)選

這個夏天,咖啡很熱。

回想起上一輪咖啡投資熱潮,還是在2018年的“互聯(lián)網(wǎng)咖啡”之風,那一年,與咖啡相關(guān)的投資數(shù)量達到33起。

而從2020年以后,咖啡領域又迎來了一次資本的浪潮,而且,與此前相比,無論從數(shù)量還是金額上,這一波浪潮都來得“更猛”。

據(jù)IT桔子公開信息顯示,僅2020年-2021年7月,一年半的時間,咖啡領域共有近50起融資發(fā)生。從投資金額來看,僅今年前7個月,資本融資金額已經(jīng)超過63億,遠超2020年全年數(shù)額,也超過了上一輪融資高潮時期。

01 新銳咖啡品牌的估值錯位

2021年以來,幾乎每個月都有新銳咖啡品牌宣布獲得融資,涉及品牌有Seesaw咖啡、M Stand、SECRE時萃咖啡、Manner、隅田川咖啡、永璞咖啡、鷹集咖啡、代數(shù)學家咖啡、三頓半等,而且多個品牌已經(jīng)進入了戰(zhàn)略融資階段,其中M Stand今年以來至今已獲兩次融資,而Manner則已獲三次融資。

△圖片來源:Manner coffee官網(wǎng)

這些品牌的投后估值更是激進,如線上咖啡品牌三頓半獲得數(shù)億元人民幣新融資,投后估值達到45億人民幣;代數(shù)學家咖啡獲得騰訊投資,投后估值達到10億;M Stand投后估值達到40億,Manner在完成4輪融資之后,估值更是達到28億美金之多。

與這么高的估值不相匹配的是,這些咖啡品牌的線下門店最多的也不過百余家。而已經(jīng)開出5000多家門店的瑞幸,近來因為在粉單市場的股價一直在上漲,才推高至34億美元。

據(jù)相關(guān)報道,M Stand正以每月10家門店的速度擴張,預計到2021年底將突破100家門店。而Manner在2021年的收入目標為5-10億元,開店目標為400-500家,2023年底計劃開到1000家。

拿新銳咖啡品牌的估值,與瑞幸做對比,這一眾新銳咖啡品牌的估值顯然已提前“透支”了不少。從另外一個角度來看,就是瑞幸在承擔著造假丑聞的負面效應,資本市場對瑞幸依然是持觀望的態(tài)度。

隨著,瑞幸的生椰拿鐵等新品的爆火,其之前燒錢快速拓店出來的規(guī)模和門店網(wǎng)絡效應,逐漸得到凸顯,逐步走上了“復活“之路。

△圖片來源:luckin coffee官網(wǎng)

02 瑞幸的「復活」路

經(jīng)歷了財務造假、退市、領導層更換、重罰等一系列變故后,瑞幸一直在低調(diào)地繼續(xù)求突圍,而各個環(huán)節(jié)的動作似乎也成為其努力去實現(xiàn)盈利的重要因素。

從門店上看,瑞幸咖啡一直在調(diào)整門店布局,開始“理性”追求門店數(shù)量。根據(jù)瑞幸咖啡財報顯示,2020年,瑞幸咖啡關(guān)閉了一些業(yè)績水平相對較低的門店,截至2021年5月31日,在中國擁有3949家自營店、1175家合伙商店和556臺瑞幸咖啡機。

而截至2019年12月31日,瑞幸咖啡在中國自營店的數(shù)字是4507家。另外,從今年3月起,瑞幸咖啡再次啟動無人咖啡機“瑞即購”招商,在北京、上海、青島等38座城市開啟。

△圖片來源:luckin coffee官網(wǎng)

在最為關(guān)注的財務資金方面,資本再次向瑞幸咖啡遞出援助之手。今年3月,瑞幸咖啡稱已與主要債務持有者達成重組債務及加強資本結(jié)構(gòu)的協(xié)議,票據(jù)持有者預計將獲得現(xiàn)有票據(jù)面值的91%-96%。

另外,瑞幸咖啡正在積極利用多種渠道進行融資,通過私募募集至少2.5億美元。而就在4月,瑞幸咖啡宣布與公司股東大鉦資本和愉悅資本達成了總額為2.5億美元的新一輪融資協(xié)議,其中大鉦資本領投2.4億美元、愉悅資本投資1000萬美元。并且在特定條件下,大鉦資本和愉悅資本可按比例再追加1.5億美元投資。

通過前期大量燒錢,瑞幸咖啡探索出了咖啡新零售的創(chuàng)新模式。瑞幸咖啡需要圍繞此模式,進一步加快線上線下門店的布局,在國內(nèi)市場仍有布局空間。

03 回歸理性,瑞幸模式依然值得借鑒

雖說,瑞幸在造假丑聞之后,進入了頹廢期,但是從目前對外公布的數(shù)據(jù)來看,瑞幸逐漸在走出頹廢。據(jù)Tech星球報道,今年5月、6月,瑞幸咖啡已經(jīng)連續(xù)實現(xiàn)整體盈利2個月,金額在數(shù)千萬元。

一位知情人士透露,生椰拿鐵的大爆發(fā)加速了瑞幸的盈利進程,當時所有的門店都已經(jīng)實現(xiàn)了盈利。

瑞幸官方微博顯示,瑞幸自4月12日起開始正式推廣新品生椰拿鐵,截至5月31日,一個多月的時間里,瑞幸生椰系列累計賣出42萬杯。6月30日,瑞幸表示,生椰系列產(chǎn)品單月銷量超1000萬杯,刷新了新品銷量紀錄。

目前在咖啡賽道中,瑞幸仍稱得上是國內(nèi)選手中的領頭羊,其互聯(lián)網(wǎng)加線下扎實的運營邏輯,依然在被眾多新銳咖啡品牌借鑒。

1、瑞幸的互聯(lián)網(wǎng)模式

早期對于瑞幸的質(zhì)疑聲不絕于耳。定性來看瑞幸模式,瑞幸沒有走傳統(tǒng)的消費品牌模式,通過口碑慢慢發(fā)展。

而是走了互聯(lián)網(wǎng)模式,依賴于信息化下的規(guī)模擴張的邊際成本遞減,和增長帶來的收益指數(shù)型增長,從而在某個節(jié)點實現(xiàn)盈利。這里有個關(guān)鍵點在于所選消費品具備高頻和增長屬性,無疑咖啡是具備的。

△圖片來源:luckin coffee官網(wǎng)

瑞幸通過這套數(shù)字化模式中臺模式,前端履約模式,降低門店成本、獲客成本、人員成本、原料成本,降低到手價格形成的綜合優(yōu)勢,以及提升整體整體利潤。

瑞幸的前期營銷投入占據(jù)大頭,首先,高精準的投放經(jīng)驗和資源優(yōu)勢,本身成本就比很多企業(yè)投放節(jié)約成本。其次,瑞幸的前期營銷,隨著用戶量增加,獲客、留存的成本會降低很多。

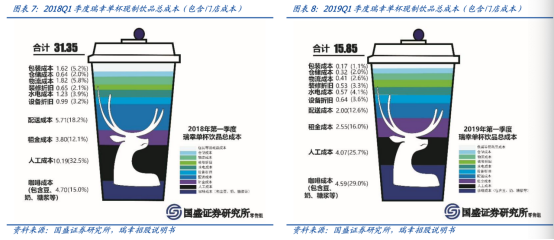

從公開的數(shù)據(jù)來看,2018年四個季度和2019年第一季度的經(jīng)營虧損率分別為966%、283%、201%、138%、110%。在2019年第一季度,瑞幸咖啡獲取新客戶的成本從103.5元降低到了16.9元,往前兩個季度分別為25元、51.6元,持續(xù)下降的態(tài)勢明顯,促銷費用也從15.8元降到了6.9元。

瑞幸模式逐漸得到認可。

2、資本受限,業(yè)務回歸理性

瑞幸在資本受限之后,營銷上放棄了燒錢式裂變,沿用疫情后的私域營銷方式。瑞幸本身模式就是一套線上流程,線下履約的模式,要想開始私域之路,比諸多品牌要容易很多。

做私域的品牌很多,能夠盤活的,寥寥無幾。私域不是說有矩陣有流程就能發(fā)揮價值,而是讓私域真正成為用戶環(huán)節(jié)的一部分。

用戶對于瑞幸的認知就是線上,消費前的動作就是領券。領券成為私域的強抓手,瑞幸的私域存在感就有天然強勢,無論是拉新還是留存,“你想不想便宜喝瑞幸,留在我的私域里面吧”。

然后再通過私域精細化運營,激活用戶。不得不說,此前領券的用戶教育救活了私域閉環(huán)。

除了私域運營之外,瑞幸已經(jīng)開始在戰(zhàn)略收縮,變得更為聚焦。瑞幸對線下門店進行了全面調(diào)整,關(guān)閉虧損門店;與此同時,還在悄然將小鹿茶做 “改頭換面”,部分小鹿茶的門店招牌變成了瑞幸咖啡。

△圖片來源:luckin coffee官網(wǎng)

3、扎實的數(shù)字化運營能力

瑞幸在財務數(shù)據(jù)造假之后,經(jīng)歷了內(nèi)斗、巨額賠償?shù)龋€依然不倒,一方面是之前燒錢累積出了品牌知名度和門店的網(wǎng)絡規(guī)模,另外一方面是瑞幸強大的數(shù)字化能力和穩(wěn)定的運營產(chǎn)出能力。

瑞幸在門店拓展上,基于數(shù)字化運營,實現(xiàn)了良好的復制能力。同樣以技術(shù)驅(qū)動智慧運營的方式,讓門店運營變得非常簡單。從訂單流轉(zhuǎn)、到產(chǎn)品制作、到原料補給、到設備管理、再到人員管理,瑞幸都通過數(shù)字化系統(tǒng)實現(xiàn),盡量減少人為的干擾因素。

例如,瑞幸有一個智能分配系統(tǒng),顧客線上點單之后,不一定會把訂單分配到最近的門店,如果這家店當時處理訂單太多,就會自動分配到距離第二近的門店里。

此外,瑞幸還特別強調(diào)庫存盤點,要求是每天、每周和每個月都要做盤點。這個比較少見,星巴克是一周盤點一次,有些咖啡館是一個月盤點一次。門店每天會有訂單量統(tǒng)計。比如今天有20L牛奶,訂單顯示用了18L,晚上盤點時,剩余牛奶量要在1.5L到2.5L之間,意思是,有500毫升的容錯率,但是不能超過這個數(shù)字,否則系統(tǒng)就會“標紅”,標紅的食材太多,門店就會被追責。

正是如此的精細化運營和系統(tǒng)化程度高,實現(xiàn)了成本的極致控制。瑞幸的人工成本、耗損低于星巴克很多。

04 瑞幸能否重回主板上市?

2020年初被渾水發(fā)布的匿名報告做空,當年4月被曝存在財務造假行為,引發(fā)一系列后續(xù)動蕩,2020年6月30日瑞幸退市轉(zhuǎn)至美股粉單市場。

但是,在過去一年的時間,瑞幸在粉單市場的股價,漲幅已經(jīng)達到了535%。

在美國證券交易實務中,粉單市場里交易的股票,大多是因公司本身無法定期提出財務報告或重大事項報告,而被強制下市或下柜。粉單市場存在監(jiān)管不足、流動性相對較差等特點。其實對于可以在粉單市場交易的公司,少了很多正常的融資手段,在資本層面算是殘疾。

瑞幸有希望從粉單市場公司轉(zhuǎn)到主板嗎?

OTCPink粉單市場是OTC市場中的一種,另外還有OTCQX和OTCQB,與納斯達克并無隸屬或管理關(guān)系,OTC公司也是獨立運營的公司。

OTC市場確實有轉(zhuǎn)板到納斯達克或紐交所的途徑,但對于有著超過一萬家的OTC市場掛牌公司而言,轉(zhuǎn)板概率極低,同時轉(zhuǎn)板要求也較高。根據(jù)相關(guān)法律規(guī)定,OTC市場企業(yè)滿足以下條件可提出申請升入納斯達克和紐交所交易:

企業(yè)的凈資產(chǎn)達到500萬美元或年稅后利潤超過75萬美元或市值達5000萬美元;流通股達100萬股;90個交易日內(nèi)最低股價為4美元/5美元;股東超過300人/400人;有3個以上的做市商等。

瑞幸在去年9月召回邵先生回到董事局,并且更換新的會計師事務所,已經(jīng)表明了瑞幸管理層希望重回主板的決心。因為只要持續(xù)上交兩年財報,就有了重新申請回歸主板的資格。

納斯達克和紐交所不是監(jiān)管機構(gòu),是以盈利為目的且彼此競爭的。只要一只股票能達到一定市值和交易量,主板都是歡迎的。有分析預測,瑞幸在2021年下半年或許會申請回主板,最遲2022年應該會回到主板。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論