?中國將咖啡館開到全球第一,泡沫將破還是厚積薄發?

木宇 · 2023-12-18 14:16:11 來源:FBIF食品飲料創新

2023年,愛喝咖啡的中國人,將美國趕下了全球第一。

12月13日,根據Allegra Group旗下研究機構World Coffee Portal發布報告顯示,中國品牌咖啡門店總數已接近5萬家,成為全球擁有品牌咖啡門店最多的國家,在過去的20年里,這個頭銜一直屬于美國。

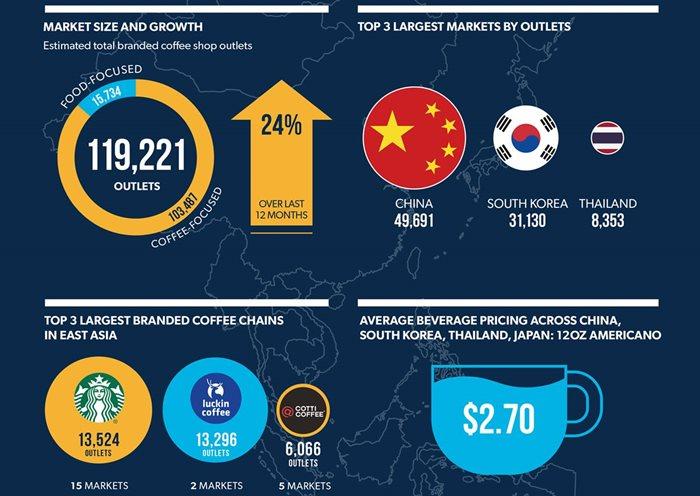

東亞品牌咖啡店市場

圖片來源:World Coffee Portal

根據報告,過去12個月中,中國品牌咖啡門店的數量增長了58%,達到創紀錄的49,691家,超美國9000多家,而同期美國品牌咖啡門店的數量僅增長了4%。[1]

與此對應的是,瑞幸過去一年新開了5000家門店,目前瑞幸超過13000家的門店數幾乎是星巴克中國的兩倍,而庫迪超6000家的門店數也與星巴克無限接近,超越只是時間問題。

這一年,大部分消費市場寒氣逼人,而咖啡市場卻是熱火朝天,呈現兩大向“下”趨勢,一是價格下探到10元以內,二是市場下沉到縣域城市。

數量向“上”,趨勢向“下”,這一上一下之間,中國咖啡市場究竟是泡沫將破還是厚積薄發?

01

全球第一?中國咖啡才開始發力

咖啡館數量躋身全球第一,聽起來有點魔幻,畢竟嚴格算起來,從星巴克1999年1月在北京國貿開設第一家門店開始,現磨咖啡文化在中國興起也就20年出頭。

星巴克北京坊旗艦店

圖片來源:星巴克官網

但對業內人士而言,這并不讓人意外,星巴克傳奇CEO舒爾茨在去年一檔訪談節目里就明確表示,2025年中國將超過美國成星巴克最大的市場,也是在這一年,星巴克開啟了中國三年3000家新店計劃。

因為市場實在是太快了,并且還在加速中。

根據前瞻研究院發布的《2020-2025年中國咖啡行業市場需求與投資規劃分析報告》,中國咖啡年均增速為15%,而全球咖啡市場平均增速僅為2%。

2018年,剛切入市場的瑞幸一年開了2000多家店。2023年,庫迪直接將這個數字翻了3倍。在國產咖啡品牌將現磨咖啡價格“打”下來后,愛喝茶的中國人民對于咖啡的接受程度出人意料的快。

庫迪咖啡

圖片來源:微博@COTTICOFFEE庫迪咖啡

即便如此,中國目前年人均咖啡消費量也僅有12杯,不提咖啡文化久遠的歐美,隔壁同樣喝茶的日本年人均也要喝到200杯,盡管考慮到人均收入有所差異,但基于龐大的人口基數,我們的咖啡消費還有巨大增長空間。

畢竟,咖啡不僅是飲料,還是一種具備成癮性的功能性食品。在人均emo的時代,它不但能提神“續命”,還能短暫化身“心靈雞湯”。

咖啡豆不同烘焙程度

圖片來源:星巴克官網

也正是基于人均消費杯數,星巴克現任CEO納思瀚認為,星巴克在華業務仍處于早期階段,就在不久前舉行的摩根士丹利全球消費者與零售大會上,他公開表示,“我聽人說過,下一個中國就是中國。事實上,我們也贊同這一觀點。”[2]前一個“中國”意為“全球最佳投資目的地”。

為了讓更多中國人喝上咖啡,今年年初開始,很多縣城迎來了小資生活升級,從各大品牌到小眾品牌到獨立咖啡館,2公里內能開到10家店。小紅書上,關于“縣城咖啡”的筆記已經超過3萬。在安吉這個常住人口58萬人的浙北山區縣城,咖啡館便超過了300家[3],按人口密度來算甚至超越了上海。一時之間,滿城皆是咖啡香。

小紅書“縣城咖啡”話題

圖片來源:小紅書截圖

縣城咖啡的頻上熱搜,成為了咖啡市場下沉的典型縮影,也讓生活在一線的媒體人開始關注它們的生存狀況,激烈競爭下不少玩家慘遭淘汰,但這并沒有阻止咖啡館的繼續擴張,反而倒逼出了各種創新升級,比如云南的“幸也”,在四五線城市走起了精品咖啡路線,反其道而行之,一年開出了50+店。[3]

要知道,中國有3000多個縣城,留給咖啡館的空間依然巨大。并且有意思的是,縣城咖啡創業成功后邁向一二線,一二線咖啡品牌紛紛下沉縣城,以咖啡館這個媒介,中國的各級城市罕見地進行著某種消費生活的彼此滲透。

2022年全年,中國人喝掉了近30萬噸咖啡[4],這在5年前還是難以想象的數字,但在今天,誰也很難否認,中國不但會擁有全球最多咖啡館,也將有可能成為全球最大的咖啡消費市場。

02

賠錢賺吆喝?其實越喝越賺錢

今年,伴隨咖啡店高速擴張的,還有大品牌之間大打價格戰,從庫迪8.8元/杯到瑞幸9.9元/杯,更不用說早已低至5元/杯的幸運咖,甚至星巴克都罕見地通過各種優惠券將單杯價格降到了20元以內。

幸運咖

圖片來源:微博@幸運咖

很多吃瓜群眾在薅羊毛的同時,也不免有個疑問,這種賠本賺吆喝真的可持續嗎?降價容易漲價難,最后會不會像移動互聯網時代一樣,燒完錢打完價格戰,就剩一地雞毛?或者最終成本由消費者買單?

這次還真不一樣。

局內局外人的看法是不一樣的,定價對零售而言從來都是一場精密計算的結果。庫迪首席策略官李穎波表示,“9.9元一杯咖啡的促銷活動不是燒錢活動”,立普世(LipsCoffee)CEO尹翀認為,對瑞幸來說,9.9元/杯的活動價依然可以盈利。[5]而事實更說明一切,瑞幸今年二三季度的財報告訴你,哪怕周周都有9.9,依然每季度都可以凈賺10億元。

瑞幸咖啡9.9活動

圖片來源:微博@luckincoffee瑞幸咖啡

本質上,這是一場供應鏈的戰爭,而不是資本的游戲。

這背后的邏輯并不復雜,其實是被中國制造業驗證過無數次的規模效應,越高的銷量,換來越大的供應鏈價值空間,瑞幸和星巴克都可以將單杯咖啡的成本控制在5元左右,體現在財報上,就是營收規模擴大的同時,綜合費用率不斷攤薄。

換句話來說,只要你想喝,就別擔心人家賣不起。那問題就變成了,這個經濟環境下,大家還愿意花錢喝咖啡嗎?

這個問題就更沒有懸念了,如果沒有9.9活動,大家還會猶豫一下,現在9.9已經被瑞幸已經被瑞幸開發成一整套營銷策略,用來拉動銷量、助推新品、助力新店、清除庫存等等。

在“一杯咖啡高于30元”的多年消費背景下,低于10元的咖啡成了“口紅效應”的完美代名詞。

就在前兩年,星巴克還在通過漲價以維持自身品牌價值,而今年,干脆徹底放下姿態加入價格戰,5年前瑞幸以低價攪動市場時它沒動,5年后庫迪掀起價格戰后它動了,并不是庫迪帶來的威脅更大,而是整個消費市場的變遷。

19.9元一杯的星巴克,和9.9元一杯的瑞幸,都可以賣的更好。

在當下的中國,咖啡價格戰打掉的只是品牌溢價,但做大的是整個市場,它并不是飽和期的絕地廝殺,而是增長期的市場爭奪戰。

這其中唯一受傷的,是同質化產品中的中小玩家,但龐大咖啡市場帶來的長尾效應,也讓中小玩家找到了自己的生存空間,在主流價格戰之外,中國咖啡消費其實真正走向了百花齊放。

03

中國咖啡消費真正走向百花齊放

就在上個月,上海6200元一杯的咖啡和杭州4988元一杯的咖啡紛紛上了熱搜,兩邊店方的回應一致,它們用的是世界最高品質的瑰夏咖啡豆。這款豆子是今年BOP(最佳巴拿馬杯測大賽)冠軍咖啡豆,全球產量總共只有25公斤,以每公斤10005美元(約73000元人民幣)的價格打破生豆競拍價紀錄,被稱為“標王”。

以這個產量而言,“天價咖啡”的營銷意味更濃,但關鍵在于,營銷也得有對象才行,至少在商家眼中,上海和杭州存在為高品質咖啡買單的群體,從實際情況來看,這兩地的確也是精品咖啡的密集分布地,有上海的咖啡愛好者表示,上海不缺高價咖啡,幾百上千一杯的咖啡也并不稀奇。

今天,在上海和中國某個縣城,花幾百元喝一杯獲獎咖啡豆手沖的咖啡愛好者,和花9.9元喝一杯奶咖的路人,共存在這片廣袤的大地上,他們并不沖突。

被價格戰掩蓋的中國咖啡消費底色,其實整體依然處在“消費升級”的階段中,這不是價格意義上的升級,而是基于個體普遍上對咖啡的認知變化,而體現出來的需求升級。

星巴克把門店開到中國縣城,精品咖啡鼻祖藍瓶咖啡、意大利百年咖啡品牌Lavazza拉瓦薩咖啡將門店開到中國一二線城市,對于所在地區而言都是消費升級。

Lavazza拉瓦薩咖啡

圖片來源:微博@Lavazza拉瓦薩咖啡

拋開這些不同定位的“洋品牌”對于中國市場的全面滲透,更具代表性的,是中國原生咖啡品牌的本土化創新,它們更能代表咖啡市場的全面繁榮。

在大品類上,以生椰拿鐵為代表的各色花式配方,將奶咖的口味玩到了極致,讓傳統的意式咖啡口感都略顯單一。

在小品類上,誕生了獨具中式特色的“茶咖”,從去年夏天茶顏悅色開出茶咖子品牌“鴛央咖啡”,到今年春天瑞幸碧螺知春拿鐵首周賣出447萬杯,再到秋天各大品牌力推茶咖產品,大有小眾走向大眾之勢。而冬天醬香拿鐵的爆火,又讓“酒咖”擁有了自己的“上頭”粉絲。

在更小品類上,從廣州的“涼茶咖啡”到山西的“煤球咖啡”,再到重慶的“花椒咖啡”,咖啡也“因地制宜”走出了城市特色,地域元素雖然無法復制,但勝在“限定”,在激烈內卷同質化嚴重的咖啡市場,無疑也是一種出奇制勝。[6]

當咖啡作為一種日常飲料被大眾普遍接納后,祛魅的同時也增進了親和,它在認知層面也衍變成了一種“茶底”,可供商家組合創新出無數種產品。

無論是對手沖豆子風味的挑剔,還是對奶咖茶咖口感的多元需求,本質上都屬于咖啡消費從功能性需求到體驗性需求的消費升級。

除了現磨咖啡,中國實際上的最大咖啡市場——速溶咖啡,也在這幾年發生著劇變,以凍干粉、咖啡液、掛耳為代表的精品速溶正在加速流行,不斷蠶食傳統速溶的市場,尤其在年輕人集中的電商平臺,天貓數據顯示,今年618期間,三頓半、濃遇咖啡(NESPRESSO)和永璞位列沖調品牌銷售榜前三。[7]

另外一邊,越來越多人干脆直接在家做起了現磨咖啡。根據《2022咖啡機市場趨勢洞察報告》,2022年上半年中國咖啡機銷售額為14.71億元,同比增長 43.99%;其中,家用咖啡機銷售額占比高達70.73%,擔任著市場主力角色。

這一切都在說明,中國咖啡市場正處于多層次、全方位的需求升級階段,各種細分領域咖啡形態的產品都能找到對應的消費人群,在國產咖啡品牌的加速下,我們從過去的場景消費、身份消費、功能消費走到了今天的多形態百花齊放的消費。其中,在咖啡產品創新能力、咖啡數字化經營能力等方面,我們更是放眼全球無對手。

誠然,中國咖啡市場仍處在各種激烈內卷中,全面戰爭正在蔓延至不同的細分領域,但從長遠來看,它依然是一個具備長周期可持續發展特色的龐大市場,中國咖啡的出海征程,也才剛剛啟航。

參考來源:

[1]《中國品牌咖啡門店數量接近5萬家 超越美國成全球第一》,2023年12月13日,騰訊科技

[2]《星巴克在“悄悄降價”?CEO說,現在中國咖啡行業促銷比以往任何時候都多》,2023年12月9日,小食代

[3]《縣城咖啡生存調查:僅一年,2公里內“同行”超10家》,2023年12月3日,咖門

[4]《中國咖啡消費流行:一年喝掉30萬噸!》,2023年10月31日,上觀

[5]《連鎖咖啡@2023:巨頭“狂卷”價格戰》,2023年12月21日,潮汐商業評論

[6]《涼茶咖啡、煤球咖啡,一大批“城市咖啡館”正在占領熱門榜!》,2023年9月9日,咖門

[7]《一文看懂速溶咖啡電商新格局》,2023年3月16日,瀝金

本文轉載自FBIF食品飲料創新,作者:木宇

寫評論

0 條評論