中國飲料的下一個10年

Li、卡卡 · 2023-12-14 10:09:53 來源:FBIF食品飲料創(chuàng)新

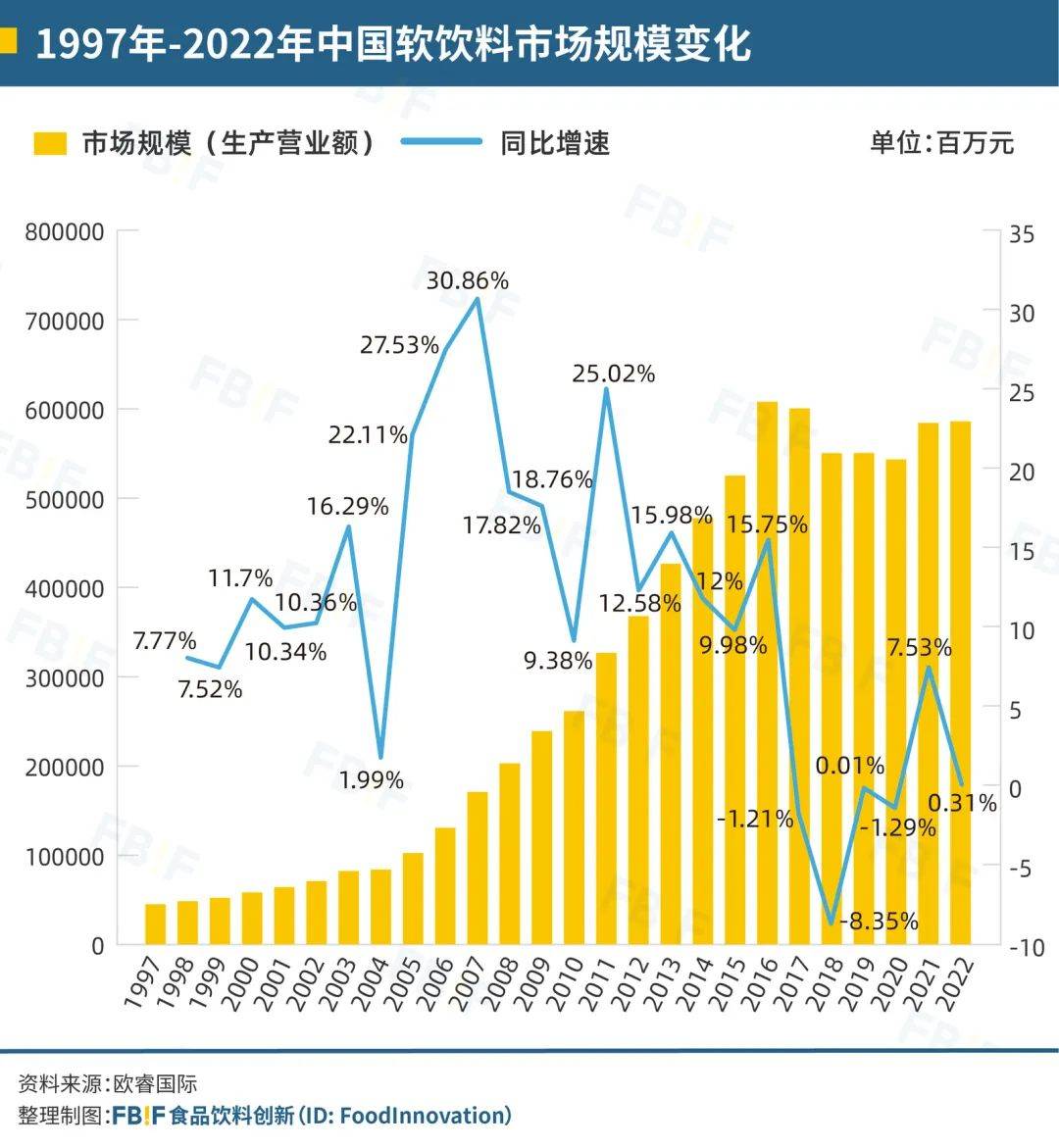

高速增長的中國飲料市場,在2016年遇到了拐點。

根據(jù)歐睿國際的數(shù)據(jù),1997-2022年軟飲料市場規(guī)模年均復合增長率達到了10.83%,保持高速增長,2022年中國軟飲行業(yè)規(guī)模已達5831.59億元。(不同機構(gòu)的計算方法不同,根據(jù)艾媒咨詢數(shù)據(jù),2022年飲料市場規(guī)模達到12478億元。[1])

然而,2016年開始,飲料市場的增長進入了拐點,并在此后進入了相對低速增長的階段。[2] 這反映出飲料市場的發(fā)展趨勢與中國經(jīng)濟的總體態(tài)勢相一致:即從快速增長階段轉(zhuǎn)向面臨下行壓力的階段。

1997年-2022年中國軟飲料市場規(guī)模變化

數(shù)據(jù)來源:歐睿國際

盡管飲料行業(yè)近期增長放緩,但在這一競爭激烈的領(lǐng)域中,未來的變革已然啟動:經(jīng)典品類在放緩或下滑,新興品類在蠢蠢欲動!

上一個10年,曾收獲了多年“又貴又難喝”評價的東方樹葉,變成人手一瓶的“明星產(chǎn)品”;打響“無糖氣泡水”概念的元氣森林,沖破傳統(tǒng)碳酸飲料市場開辟出新賽道;默默無聞的即飲咖啡,成為近五年來飲料市場少數(shù)實現(xiàn)高速增長的品類之一。

下一個10年,中國飲料市場將會增長1/3,擁有近2000億的增量空間,這是一個巨大的蛋糕。傳統(tǒng)“大單品”時代已經(jīng)過去,伴隨著消費者需求的變化和渠道的變遷,無糖茶、即飲咖啡和泛功能性飲料等品類將迅速崛起,小眾風味飲料的規(guī)模也將依托興趣電商獲得更大的增長.....

本文從品類、渠道和消費者的角度,結(jié)合中國飲料的發(fā)展歷史以及發(fā)達國家/市場的飲料發(fā)展現(xiàn)狀,探討未來飲料行業(yè)可能出現(xiàn)的趨勢和變化,旨在為飲料企業(yè)找到新的增長方向提供建議。

本文目錄

一、中國飲料市場:品類格局正在重塑

二、是什么推動了各個細分品類的發(fā)展?

三、飲料的下一個十年,機會在哪里?

中國飲料市場:品類格局正在重塑

如果說乳制品本質(zhì)是“營養(yǎng)”,那么飲料的本質(zhì)便是“解渴和愉悅”。消費者選擇、購買,然后喝下飲料,也同樣是在選擇自己的生活方式,獲得快樂。

從這一視角看中國飲料40余年的發(fā)展,會發(fā)現(xiàn)這是一個從“黑白電影”變?yōu)?ldquo;VR世界”的過程:在酷熱室外需要冰鎮(zhèn)可樂,在路途疲憊時需要喝上一罐能量飲料,婚姻聚會桌上總會擺一大瓶果汁飲料,會務(wù)招待時擺出包裝飲用水......自1978年可口可樂重新進入中國以來,飲料品類百花齊放,如今已發(fā)展成為一個包括碳酸飲料、果汁、即飲茶和包裝飲用水等多種品類的豐富多樣的消費市場。

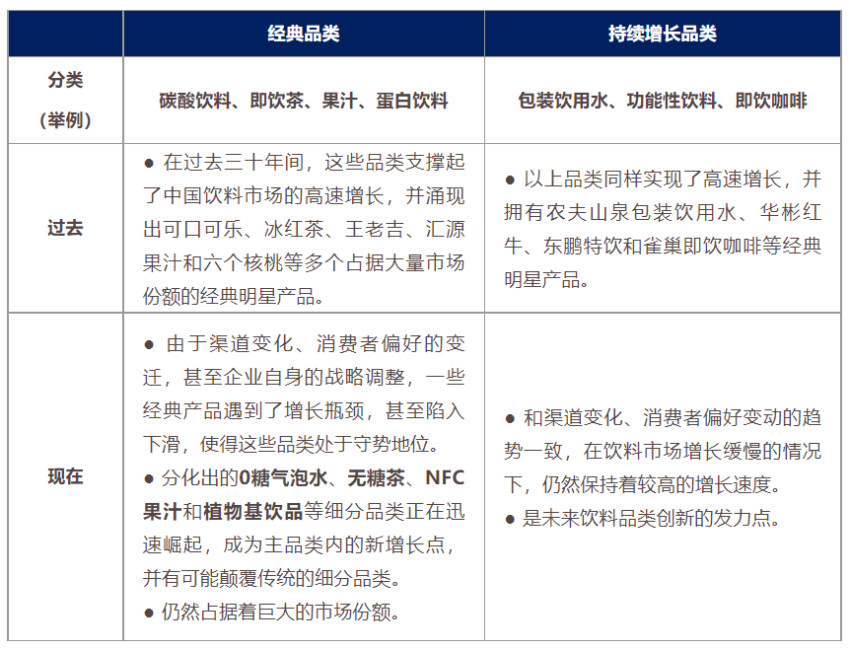

飲料是一種與消費體驗、場景高度相關(guān)的快速消費品,隨著其品類的不斷豐富,消費者的可選項也逐漸增加,最終成為其豐富生活的一部分。正如商業(yè)時代浪潮中,令人無法忽視的浪花,人、時代、產(chǎn)品,在同一場景下,天然具有其當下的時代特征。不同飲料品類的擴張與衰減,同樣受其品類特征和時代影響。以飲料市場從高速擴張轉(zhuǎn)為震蕩波動的2015-2016為界限,再結(jié)合不同品類的復合增長率變化情況,我們將當下中國軟飲料市場整體分為“經(jīng)典品類”和“持續(xù)增長品類”兩類:

中國軟飲料細分市場處于“品類更迭期”

數(shù)據(jù)來源:歐睿咨詢、前瞻產(chǎn)業(yè)研究院 [3]

從中國2015-2020年軟飲料市場各品類的復合增長率來看,即飲咖啡以8.2%的數(shù)據(jù)領(lǐng)先,增長強勁;能量飲料和包裝飲用水分別以6.7%和6.0%的復合增長率位居第二和第三;碳酸飲料在這期間的增長陷入停滯;而即飲茶、果汁等經(jīng)典品類甚至出現(xiàn)市場收縮。

中國飲料市場目前正處于“品類迭代期”:在過去高速增長并成長為市場主流的經(jīng)典飲料品類,正面臨著新興細分品類和持續(xù)增長品類的挑戰(zhàn)。市場格局正在、并將在未來10年里持續(xù)重塑。

是什么推動了中國飲料行業(yè)的發(fā)展?

(一)經(jīng)典品類

1、碳酸飲料:中國飲料的起點

碳酸飲料是中國飲料市場化生產(chǎn)和競爭的起點。

1978年,改革開放剛開始,可口可樂和中國糧油進出口總公司(中糧)達成合作。合作內(nèi)容包括:以提供可口可樂制罐、裝罐和裝瓶設(shè)備的方式在中國開設(shè)灌裝工廠,同時明確進口和在中國生產(chǎn)的可口可樂由中糧公司負責銷售。

在那時,通過國資背景進入供銷社就意味著鋪開了銷售渠道。憑借著甜味與碳酸口感、高熱量帶來的成癮性以及相對低廉的價格,可口可樂俘獲了此前幾乎從未喝過包裝飲料的中國消費者的心。1981年,百事可樂進入中國,與深圳罐頭廠合作建立了在華第一家灌裝廠,每瓶售價0.3元。[4]

年輕、時尚、流行的品牌文化宣傳,再加上被廣泛接受的風味和渠道鋪陳,直到2018年,“兩樂”旗下的碳酸飲料品牌矩陣依然占據(jù)碳酸飲料市場份額的90%。盡管國產(chǎn)碳酸飲料娃哈哈旗下的非常可樂曾試圖沖擊碳酸飲料市場,甚至一度攀升至市場第三的位置,但可口可樂和百事可樂憑借著更有競爭力的價格、毛細血管般深入的渠道布局,以及強大的全球品牌勢能,牢牢地鎖定住了領(lǐng)先的優(yōu)勢。

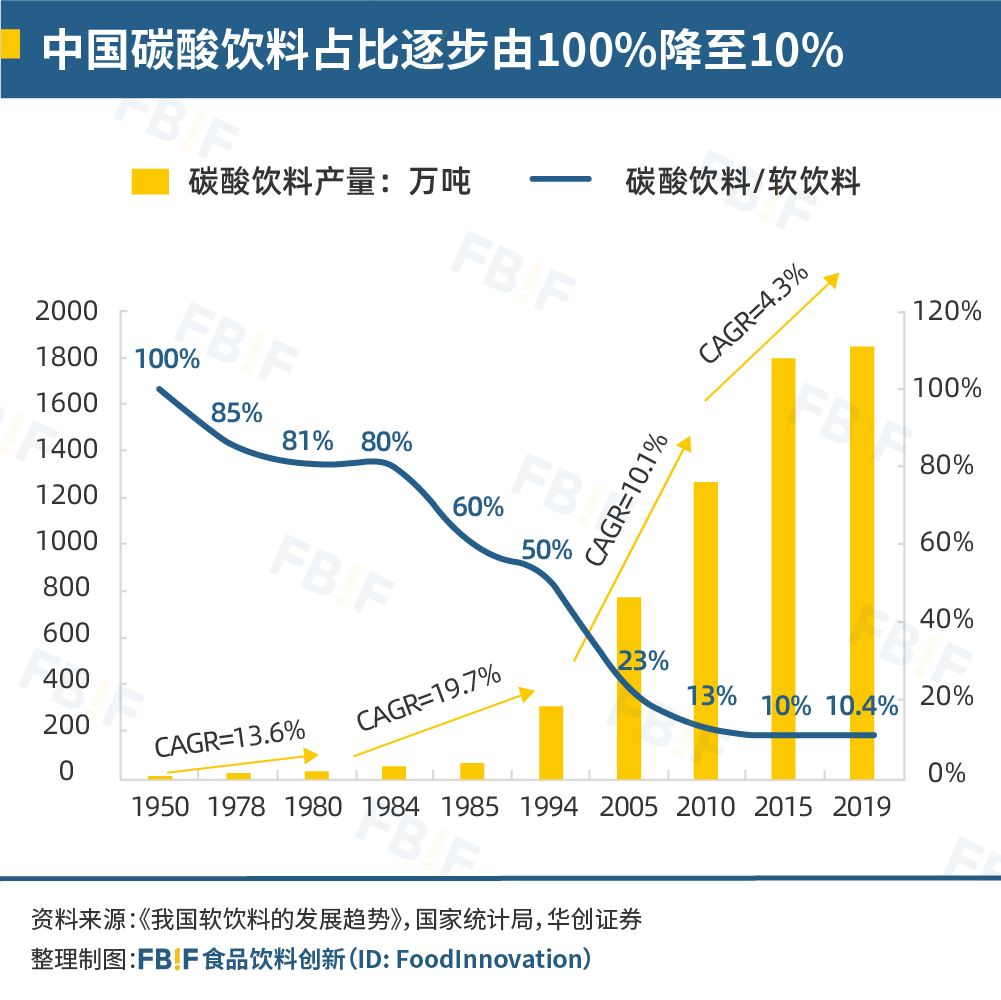

借助于天時地利人和的發(fā)展環(huán)境,“兩樂”在中國碳酸飲料市場取得了巨大的成功。截至2022年,“兩樂”仍然占據(jù)碳酸飲料市場份額的70%。但是,碳酸飲料這一品類在整個飲料市場中占據(jù)的份額逐年下降,而曾經(jīng)居于統(tǒng)治地位的傳統(tǒng)碳酸飲料也不再是未來碳酸飲料賽道的發(fā)展焦點。

碳酸飲料的市場份額下滑

數(shù)據(jù)來源:《我國軟飲料的發(fā)展趨勢》、國家統(tǒng)計局、華創(chuàng)證券

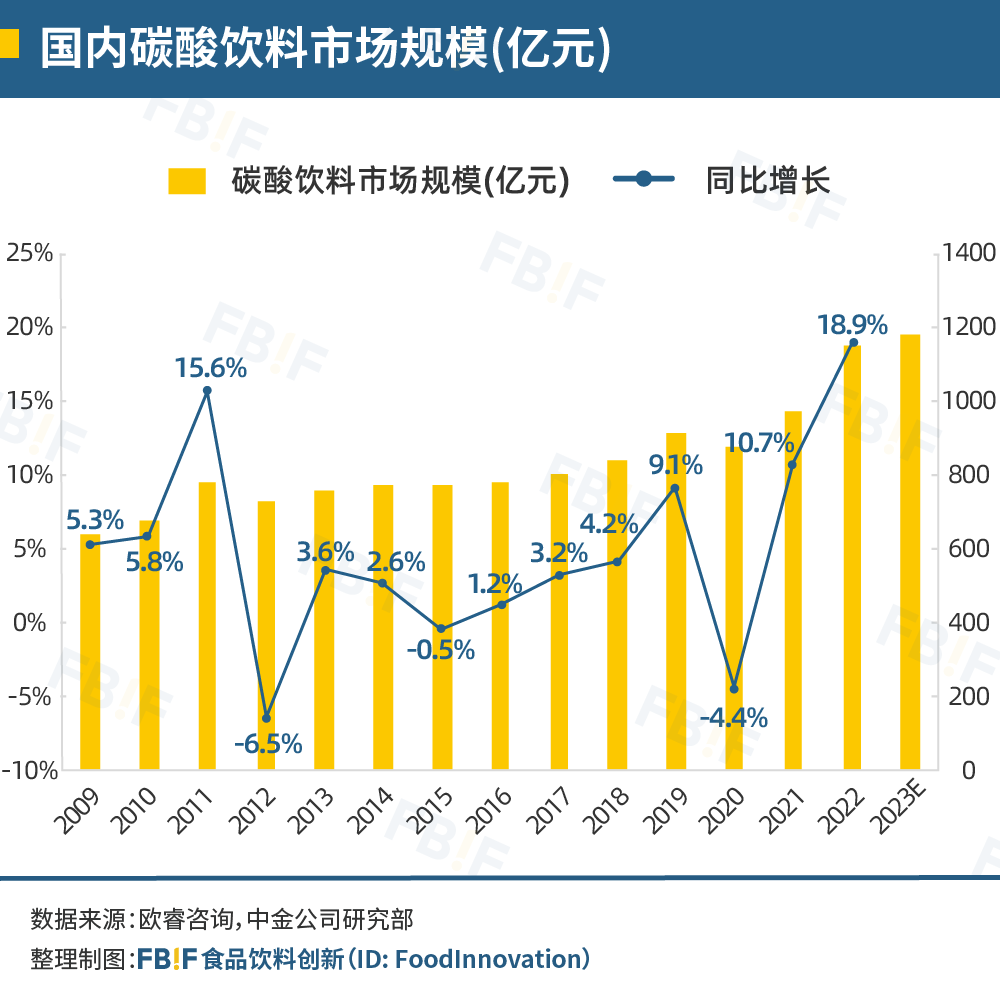

一方面,經(jīng)歷了高速增長后,碳酸飲料一度陷入停滯,乘勢崛起的其他品類擠壓了碳酸飲料的市場空間。碳酸飲料市場規(guī)模在2011年達到780億元,經(jīng)過一番高低起落,2016年停留在780億元,之后才重回增長,但增速也遠達不到此前兩位數(shù)的復合年均增長速度。據(jù)中金數(shù)據(jù),2008-2015年期間碳酸飲料的年復合增長率僅為3.5%,而同期的包裝飲用水年復合增長率達16.5%,能量飲料的復合年增長率更是達到驚人的31%。[2]

數(shù)據(jù)來源:歐睿咨詢、中金公司研究部

另一方面,隨著80后和90后成為消費主力,他們對健康的關(guān)注日益增強,更傾向于選擇低糖低熱量的飲料,這一消費趨勢連同銷售渠道的變革,共同重塑了碳酸飲料市場的競爭格局。元氣森林通過引入無糖氣泡水的概念,沖破傳統(tǒng)碳酸飲料市場的邊界,在開辟出的新賽道上強勢崛起;以大窯為代表的國有汽水品牌,也依靠著餐飲渠道再次進入公眾視野,重新激發(fā)人們對經(jīng)典汽水的喜愛。

2、即飲茶:后來居上、持續(xù)更迭

中國即飲茶品類的誕生,源自對碳酸飲料的競爭。

1993年,河北冀州供銷社更名為旭日升集團,推出了一款名為“冰茶”的飲料,從而將即飲茶品類引入了中國市場。當時“兩樂”崛起,碳酸飲料占據(jù)絕對領(lǐng)先地位,很難有其他品牌對其構(gòu)成威脅。然而,“旭日升”的出現(xiàn)開創(chuàng)了一條無人競爭的品類賽道,它不僅是中國第一款碳酸紅茶飲料,也是首款茶飲料。這個品牌巧妙地選擇了與主流競爭對手相比較為邊緣的領(lǐng)域,通過實施“側(cè)翼戰(zhàn)略”挑戰(zhàn)當時碳酸飲料在中國軟飲市場上的獨大地位。

“旭日升”冰紅茶的配料表包含水、白砂糖、紅茶粉和香精,同時還添加了二氧化碳以增添口感。而水、白砂糖和二氧化碳是可樂的主要配料,因此從產(chǎn)品屬性上看,“旭日升”冰紅茶與可樂差別不大。[5]但因憑借“茶”這一中國消費者心智中天然具有好感的屬性,以及“民族品牌”的加持,“旭日升”的銷量在1996年達到5億元,在1998年達到30億元。

此后,統(tǒng)一、康師傅和娃哈哈等企業(yè)紛紛效仿“旭日升”的做法,推出了自己的冰紅茶產(chǎn)品。然而,由于管理不善,停止鋪貨,在二十世紀初的“冰紅茶”、“冰綠茶”競爭中,“旭日升”失去了原本的市場地位。與此同時,掌握著優(yōu)勢渠道的頭部企業(yè)逐漸嶄露頭角,康師傅、統(tǒng)一等品牌此時出現(xiàn)在大眾視野中。時至今日,康師傅占據(jù)著即飲茶市場品類第一名的位置。[6]

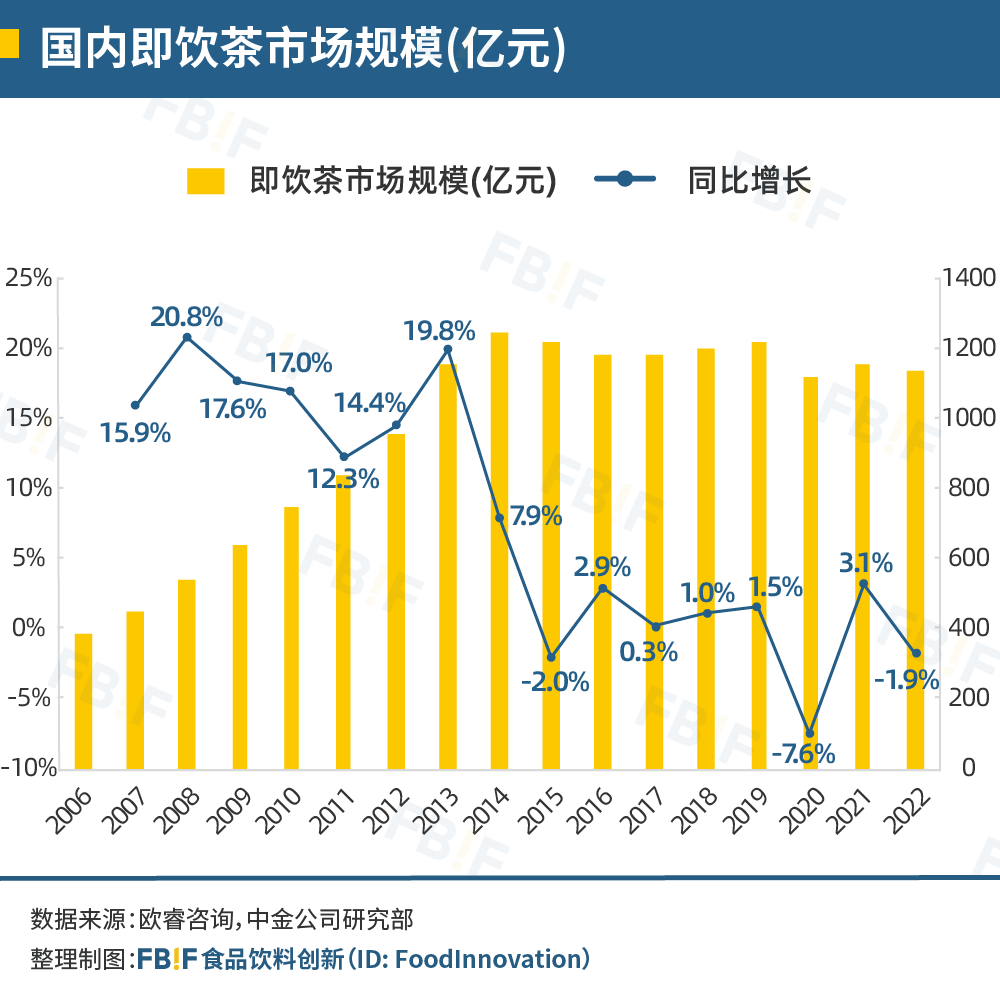

作為碳酸飲料的直接競爭品類,即飲茶同樣在二十一世紀初迅速擴張,占據(jù)了品類優(yōu)勢。根據(jù)中金統(tǒng)計的數(shù)據(jù),中國即飲茶市場2006-2008年復合增長率為18.4%,2008-2015年的復合增長率為12.2%,行業(yè)規(guī)模從2006 年的472億元增長到2015年的1221億元,超越碳酸飲料,成為僅次于包裝飲用水的第二大飲料品類。在此期間,“康統(tǒng)”憑借著“買一送一”的銷售策略打退了可口可樂宣稱“100%茶葉泡制”的原葉茶,王老吉和加多寶等含糖涼茶品類也同樣在迅速擴張。但是,2016-2021年期間,即飲茶呈現(xiàn)下滑趨勢,復合年增長率降至-0.8%。

2009年-2022年即飲茶市場規(guī)模

數(shù)據(jù)來源:歐睿咨詢、中金公司研究部

回顧這一過程,即飲茶雖然在和碳酸飲料直接競爭,但發(fā)展的路徑相似:背靠大品牌(康師傅&統(tǒng)一)的強大鋪貨能力、被廣泛接受的清爽(茶味)口感、規(guī)模化生產(chǎn)壓低的產(chǎn)品單價、知名明星代言、例如“買一送一”這樣深入人心品牌宣傳。

隨著高熱量和高甜味不再是競爭優(yōu)勢,無糖茶成為了中國即飲茶市場近年來增長趨勢的主導者。即飲茶正面臨著和碳酸飲料相似的“衰落困境”,亟需進行內(nèi)部產(chǎn)品的更迭,而引領(lǐng)這場革新的,正是無糖茶品類。根據(jù)沙利文數(shù)據(jù),無糖茶在即飲茶市場份額中的占比從2014年的1.5%增長至2019年的5.2%,零售額的平均增速達到32.6%。[2] 從不同賽道來看,2017-2022年含糖茶市場出現(xiàn)下滑,年復合增長率為-3.6%,而無糖茶品類在這期間增速為5.3%。[7]

以農(nóng)夫山泉東方樹葉、三得利烏龍茶為代表的無糖茶已成為即飲茶品類的新增長點,正在推動該品類的整體增長。[2] 此外,與其他國家相比,2022年中國即飲茶的無糖化率僅為7.7%,遠低于韓國(96.1%)、日本(85.2%)、馬來西亞(47.1%),并且日本的人均即飲茶消費量約為中國的六倍。[8] 這意味著,中國即飲茶市場,尤其是無糖茶賽道還存在著較大的增長空間。

3、果汁:從常溫濃縮向100%鮮榨轉(zhuǎn)移

與即飲茶一樣,果汁飲料在中國的出現(xiàn),同樣源自與碳酸飲料的品類競爭。20世紀90年代,果汁飲料在中國初步開始發(fā)展。

1992年,匯源果汁在盛產(chǎn)蘋果的山東省沂蒙山區(qū)成立,依靠制作濃縮果汁出口生產(chǎn)起家。之后,通過央視廣告投放,推出“喝匯源果汁,走健康之路”、“有匯源才叫過年”的廣告語,匯源一度在中國果汁市場占據(jù)超過20%的市場份額。[9]在匯源產(chǎn)品贏得知名度后,眾多品牌也相繼進入果汁賽道,例如統(tǒng)一在1999年推出了“鮮橙多”,可口可樂在2004年引入了“美汁源”等。

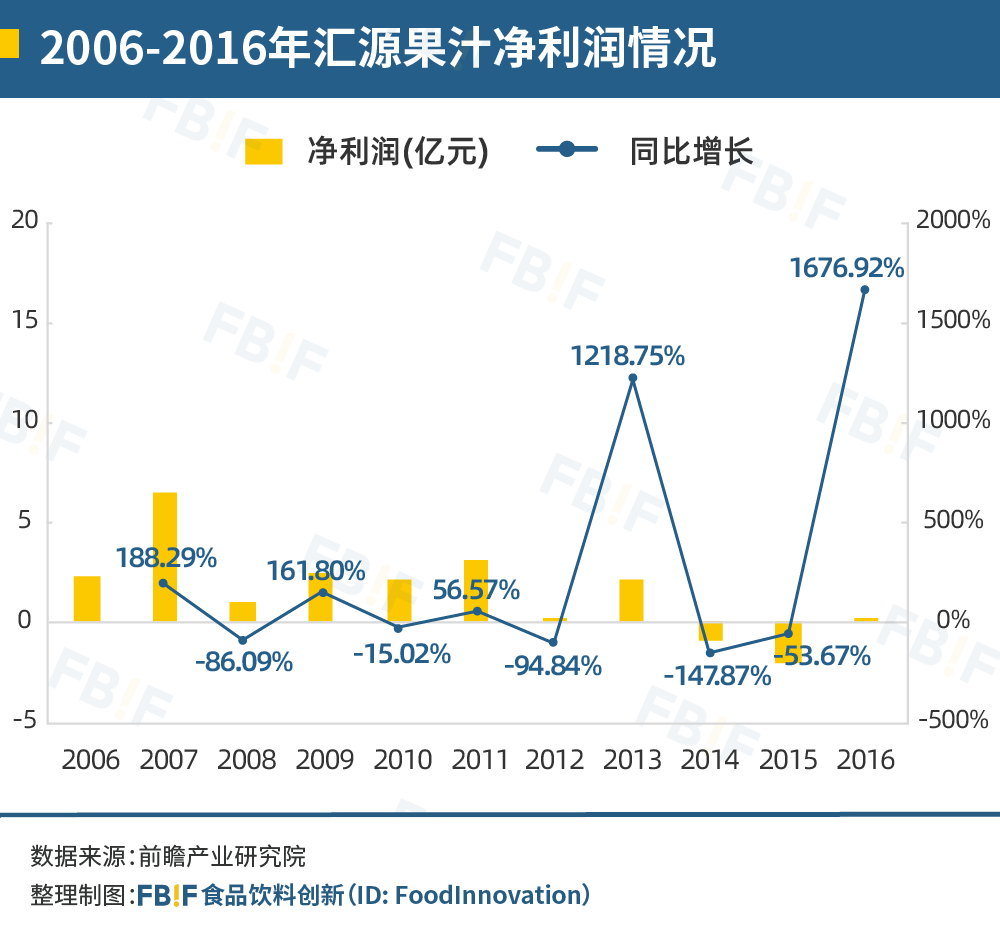

果汁市場發(fā)展的勢頭一直保持強勁增長狀態(tài)。2006-2008年間,果汁市場的年復合增長率約為18%,2008-2015年雖有下降,也依然維持在7%左右。然而,自16年起,果汁飲料市場的規(guī)模逐漸萎縮,2015年-2021年期間,果汁飲料市場的年復合增長率為-1.6%。[2]早期作為果汁飲料代表品牌的匯源、統(tǒng)一等在這一時期都開始停滯或衰落,2012-2016年匯源果汁多次出現(xiàn)虧損 [10];2015年-2016年統(tǒng)一果汁營收額甚至下降了41.5%。[11]

2006-2016年匯源果汁凈利潤情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院

回看果汁的興起,關(guān)鍵在于和其他軟飲相比,產(chǎn)品本身與“健康”、“聚餐”等關(guān)鍵詞的強綁定上。在十幾年前以碳酸飲料、含糖茶為主的中國軟飲市場中,果汁的優(yōu)勢就是它深入人心的“健康屬性”:對于消費者而言,吃水果有益身體健康,喝果汁亦然。彼時匯源還將品牌和“過年”聚會概念相連接,擊中核心的家庭聚會消費需求。

然而,以匯源為代表的一系列果汁產(chǎn)品,實際上大多為水+濃縮果汁制成的“果汁飲料”。在家庭冰箱尚未普及,冷鏈渠道尚未成熟的過去,這些能夠長期常溫保存的果汁飲料,為消費者帶來了極大的便利,也因此受到歡迎。隨著NFC果汁等技術(shù)引入,中國低溫冷鏈物流、銷售體系的完善,更加新鮮、口感更好、保質(zhì)期更短的100%低溫果汁進入市場,直接對常溫果汁發(fā)起沖擊。然而,果汁類產(chǎn)品正受困于其“高糖”特性,引發(fā)消費者對“健康”方面的疑問:剔除了水果的膳食纖維,主要成分為果糖的果汁真的更健康嗎?

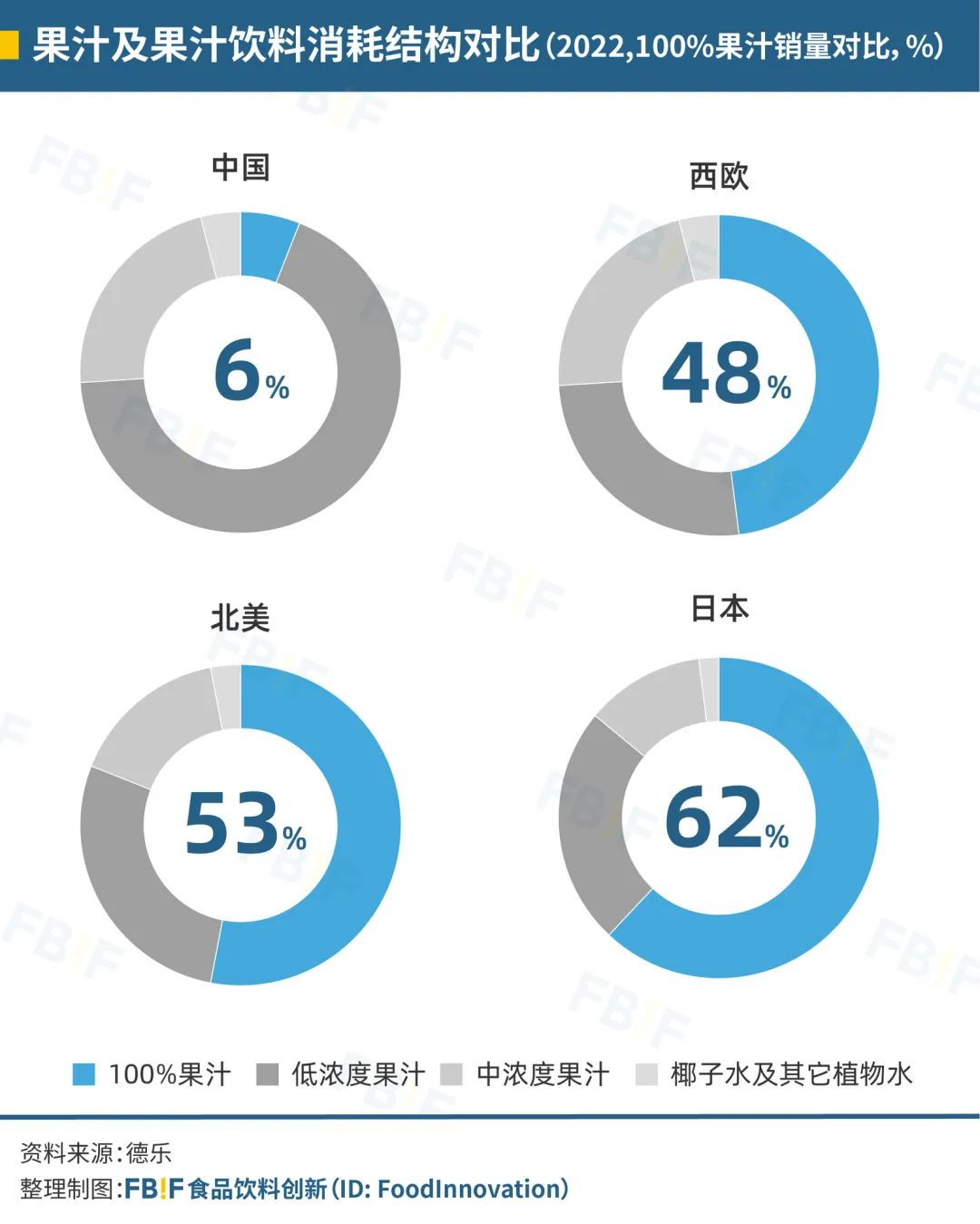

2022年中國消費者攝入100%果汁的比例、只占全部果汁市場的6%

數(shù)據(jù)來源:德樂

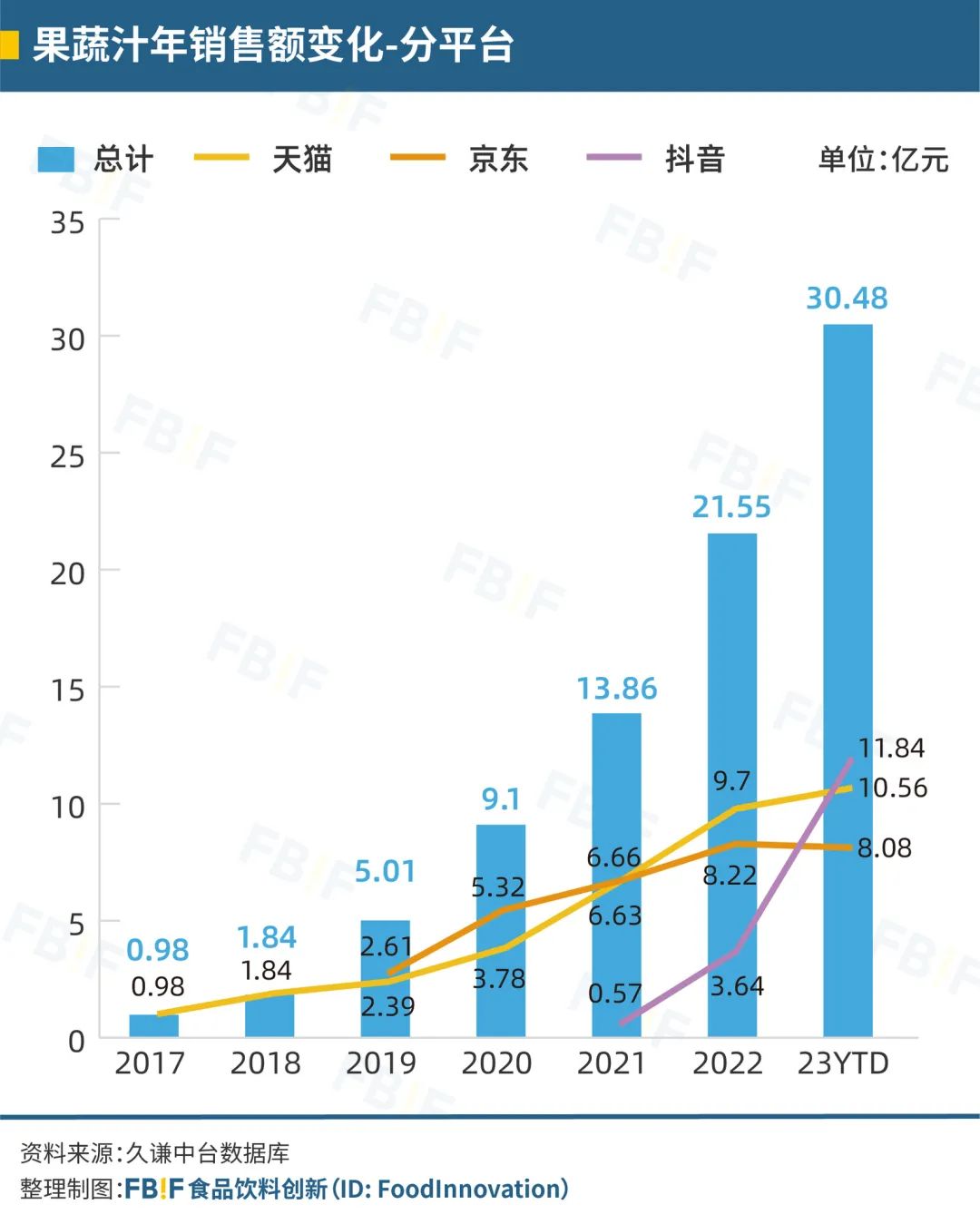

盡管根據(jù)歐睿國際的數(shù)據(jù),2017年到2021年中國果汁細分品類的銷售額從871.39億滑落至752.59億,但貝恩和凱度消費者指數(shù)顯示,在2022年前三季度,果汁依然是飲料銷售額增速最快的細分品類。[12] 抖音平臺中,果蔬汁銷量在2023年未結(jié)束的情況下已經(jīng)同比增長了288%。此外在中國,人均NFC果汁消費量僅為16毫升,相較之下,日本人均消費量超過2.5升,而美國的NFC果汁人均消費量更高,達到了驚人的10升。[13]新的售貨渠道和消費者對于特定功能、小眾風味的需求,將為果汁品類帶來全新的增長機會。而如果技術(shù)突破,實現(xiàn)了在保持果汁口感前提下的減糖,果汁品類或?qū)⒂袡C會獲得更大的增長。

線上渠道果蔬汁年銷售額變化

數(shù)據(jù)來源:久謙中臺數(shù)據(jù)庫

4、蛋白飲料:“大單品”的成功與失落

上世紀90年代,除了果汁飲料,融合口感和營養(yǎng)的蛋白飲料也成為中國軟飲市場迅速崛起的品類之一。

植物蛋白飲料與動物蛋白飲料(通常所說的含乳飲料)是蛋白飲料中的兩大細分品類。1975年,中國首款植物蛋白飲料杏仁露由承德市罐頭廠開發(fā),1991年正式以“露露”商標推向市場。中國植物蛋白飲料行業(yè)就此萌芽,1999年銀鷺推出花生牛奶,2005年養(yǎng)元推出“六個核桃”。

其中,承德露露一度占據(jù)超過90%的市場份額,但2008年養(yǎng)元飲品上市后迅速崛起,自2011年起市占率居首。[14]

商標糾紛毋庸置疑是拖累承德露露發(fā)展的原因之一。但更重要的原因是,承德露露產(chǎn)品單一,品牌老化,同時未能突破區(qū)域限制走向全國市場,后來甚至在大本營河北也被養(yǎng)元飲品所擠壓。與此同時,養(yǎng)元飲品不斷強調(diào)“六個核桃”與補腦的聯(lián)系,使其在口味上多了“營養(yǎng)”的記憶點。

與此同時,1996年娃哈哈集團推出AD鈣奶,標志著含乳飲料市場的起步。1998年,雙匯和伊利相繼進入這一市場,伊利推出“優(yōu)酸乳”。2005年,娃哈哈推出“營養(yǎng)快線”,并于2013年銷量突破200億。[15] 蒙牛也在2006年推出“真果粒”。

實際上,中國植物蛋白飲料市場的崛起是具有“先天優(yōu)勢”的。在歐洲,乳糖不耐受的發(fā)生率在19%至37%之間,亞洲介于54%至74%。[16] 在中國,乳糖不耐受人群更是高達85%。[17] 在乳制品市場,為了降低消費者的乳糖攝入,乳企開發(fā)了如酸奶(將乳糖轉(zhuǎn)化為乳酸)和舒化奶(無乳糖)等產(chǎn)品,滿足了乳糖不耐受人群對蛋白質(zhì)的需求。植物蛋白飲料也因其天然無乳糖、不含膽固醇的屬性,迅速贏得了市場的青睞。

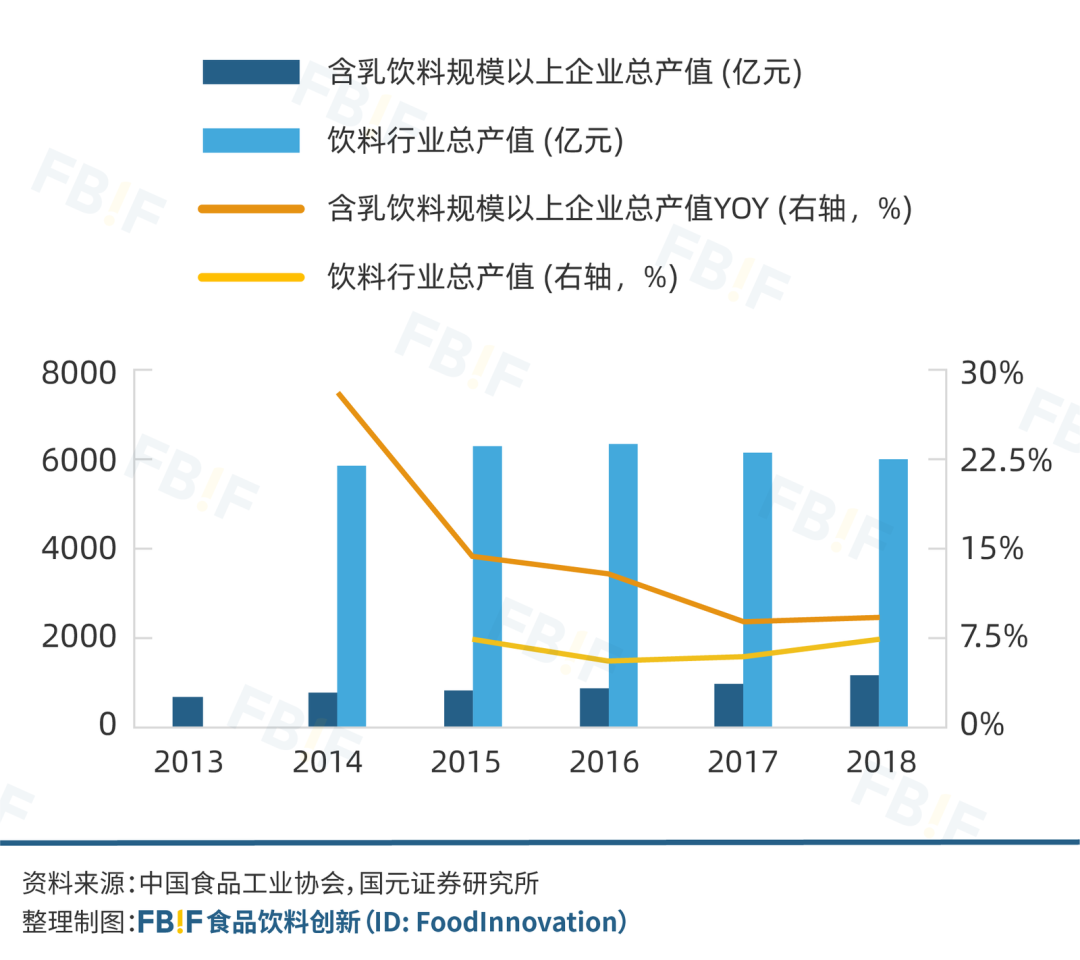

同時,含乳飲料因其兼具營養(yǎng)、多樣化的口味及消費場景受到廣泛歡迎。2013-2018年,當碳酸飲料、果汁的增速放緩而使軟飲市場整體下滑時,含乳飲料卻“逆勢而上”。[18]

含乳飲料增速快于整個軟飲市場

數(shù)據(jù)來源:中國食品工業(yè)協(xié)會、國元證券研究所

據(jù)頭豹數(shù)據(jù),2022年,中國植物蛋白飲料市場規(guī)模已達到約1351億元人民幣。[19] 含乳飲料的市場規(guī)模自2018年的988.6億元增長至2022年的1,361.7億元。[19]但這兩大細分品類,自2014年起增速便都有所放緩,植物蛋白飲料2017至2021年的復合年增長率僅為-2.77%。[20]

動物蛋白飲料(含乳飲料)、植物蛋白飲料市場規(guī)模增速

數(shù)據(jù)來源:頭豹數(shù)據(jù)

含乳飲料市場存在產(chǎn)品同質(zhì)化問題,而發(fā)酵型或乳酸菌型等蛋白飲料由于需要低溫加工、儲存和冷鏈運輸,銷售范圍受到限制。近年來,生鮮電商的發(fā)展為中國蛋白飲料帶來新機遇。2017年-2021年,生鮮電商行業(yè)的交易規(guī)模從1403億元增長至4658億元。2022年天貓618期間,含乳飲料銷售額同比增長15%,植物蛋白飲料的增長更是達到了96%。[19]

據(jù)廣發(fā)證券研究,中國乳飲經(jīng)歷了四個發(fā)展階段:低端紙裝膜牛奶 → 普通白奶 → 高端白奶 → 發(fā)酵升級(如低溫酸奶和乳酸菌等)。[21] 相較之下,中國植物蛋白飲料的發(fā)展還相對滯后,目前正處于向高端化過渡的階段。

一方面,植物蛋白飲料市場中的細分品類被各自的龍頭品牌占據(jù)。例如承德露露占據(jù)杏仁乳品類90%左右的份額,養(yǎng)元六個核桃占據(jù)核桃乳市場88%的份額。[20]這對于新興植物蛋白飲料品牌來說,無論是在哪個細分市場,打破現(xiàn)有秩序并建立自己的市場防線都具有挑戰(zhàn)性。

另一方面,相較于中國,歐美市場最初將植物蛋白飲料定位為高端的牛奶替代品,側(cè)重強調(diào)其“營養(yǎng)”屬性,并積極進行營銷活動和口味創(chuàng)新。例如,來自瑞典的燕麥奶品牌OATLY在海外以“牛奶挑戰(zhàn)者”的身份崛起,而在中國則通過與咖啡館合作開拓市場,成功滲透零售渠道,從2013年到2020年實現(xiàn)了年均復合增長率47.2%。[20] 相比之下,中國植物蛋白飲料大多仍舊局限于“軟飲”類別,缺乏產(chǎn)品創(chuàng)新,且在營銷上的投入也比其他飲料品類少。

不過,中國本土植物蛋白飲料如菲諾等品牌也在崛起。成立于2015年的椰基植物奶品牌菲諾,近年因瑞幸生椰拿鐵的爆火而迅速出圈,同時,菲諾在小紅書等社交媒體上掀起“椰風”,進一步提升了其品牌知名度。2021、2022年菲諾業(yè)績均實現(xiàn)翻倍增長,其厚椰乳2022年的營收額已突破10億元。[22]

(二)持續(xù)增長品類

1、包裝飲用水:迅猛增長的大賽道

與其他軟飲不同的是,包裝飲用水具備生活必需品的屬性,因此“水質(zhì)”是一個格外受到關(guān)注的話題,而我國包裝飲用水的市場競爭也圍繞其展開。

1930年,中國最早的包裝水品牌“嶗山”問世,但早期包裝成本的高價限制了當時的消費需求,中國包裝水難以形成規(guī)模化生產(chǎn)。直至1987年《飲用天然礦泉水》國標被頒布,中國于次年引入兩條PET瓶灌裝生產(chǎn)線,1989年怡寶推出中國第一瓶純凈水,自此各品牌瓶裝純凈水開始涌現(xiàn)。隨著居民消費水平提升和90年代自來水污染問題受到關(guān)注[23],人們開始追求更高品質(zhì)的水,推動了包裝水消費的增長。

千禧年,農(nóng)夫山泉突然以“天然水”的概念挑戰(zhàn)“純凈水的天下”,通過三次實驗營銷(小白鼠飼養(yǎng)、水仙花養(yǎng)殖、細胞實驗),成功地將“天然水更健康”的理念植入人們心中,并宣布停止生產(chǎn)純凈水。這一舉措在當時引發(fā)了眾多純凈水企業(yè)的抗議。就在“純凈水”與“天然水”一決高下時,康師傅卻另辟蹊徑,于2003年推出“礦物質(zhì)水”,即在純凈水中添加礦物質(zhì)。結(jié)合“多一點,生活更健康”的營銷理念和1元的低價策略,康師傅礦物質(zhì)水迅速在市場中崛起。

2000年,“天然水”與“純凈水”之爭以農(nóng)夫山泉被罰款20萬元告終,但其并未放棄爭奪中國包裝飲用水市場。2006年,農(nóng)夫山泉通過發(fā)放pH試紙,揭示了其天然水呈堿性,與怡寶、娃哈哈等品牌的酸性純凈水形成對比。此時正值“酸堿體質(zhì)理論”傳入中國,在當時的輿論環(huán)境中弱堿性水被認為對人體更有益,這使農(nóng)夫山泉在競爭中再次占據(jù)優(yōu)勢。而圍繞農(nóng)夫山泉展開的“水質(zhì)之戰(zhàn)”揭示:“健康、安全”是贏得中國包裝飲用水市場份額的關(guān)鍵因素。

之后,康師傅礦物質(zhì)水以減重包裝降低運輸成本,通過低價戰(zhàn)略迅速擴張;怡寶純凈水背靠華潤集團,自有渠道的優(yōu)勢幫助其完成全國市場的覆蓋。康師傅、農(nóng)夫山泉、怡寶、娃哈哈等巨頭占據(jù)了中國包裝飲用水的主導地位。

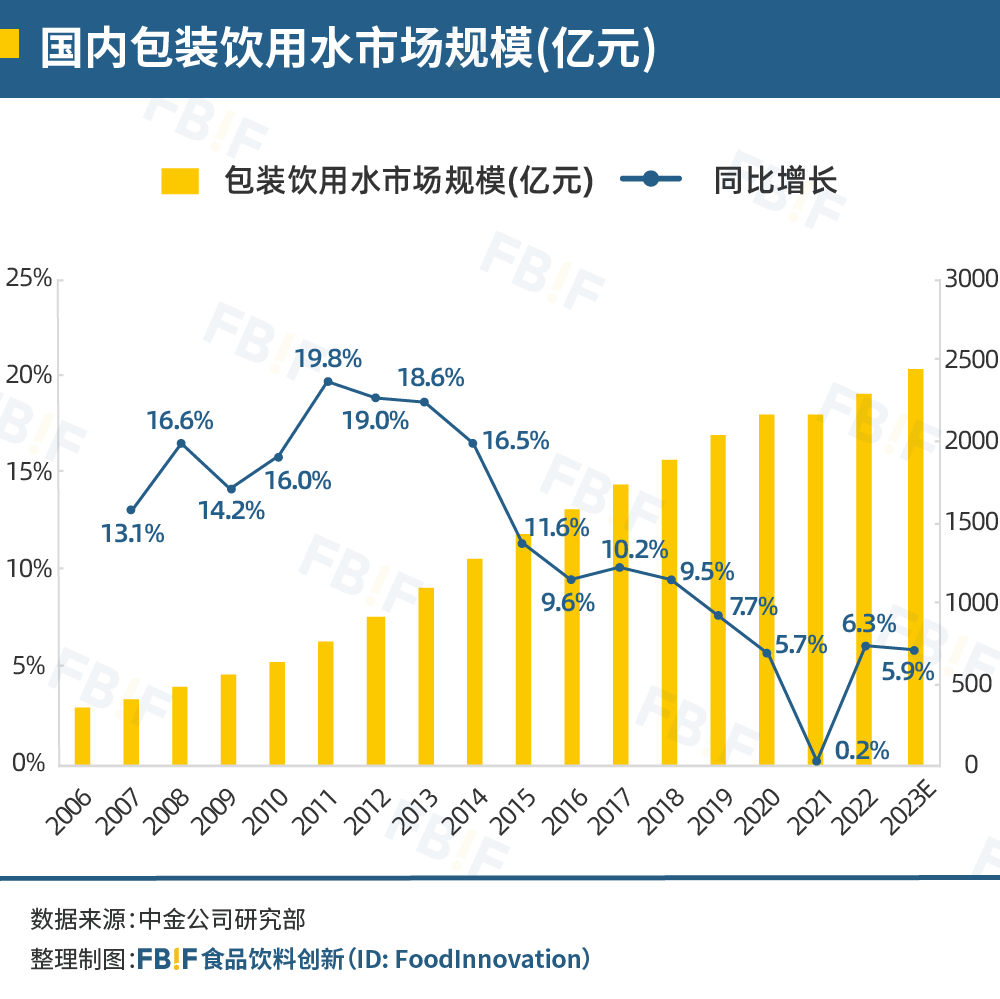

而包裝飲用水如今已成長為市場規(guī)模最大的軟飲品類。2022年,中國包裝飲用水市場規(guī)模達2300億元。[24]但在激烈的競爭中,農(nóng)夫山泉似乎“更得人心”。不僅市占率穩(wěn)坐市場第一,收入增速也超過同品類其他品牌。與此同時,曾經(jīng)的行業(yè)龍頭康師傅,2010年-2021年間市占率由12.0%下降到3.0%。[25]

包裝飲用水市場規(guī)模增速

數(shù)據(jù)來源:中金公司研究部

如今,中國包裝飲用水市場依舊保持著上升的趨勢且已突破2000億規(guī)模。要在這樣一個大賽道中從巨頭們手中奪得市場份額,關(guān)鍵是找到并及時把握住差異點,挖掘細分市場的需求與渠道空白。

比如近年來,今麥郎引入了“熟水”概念,繞過了傳統(tǒng)水源地的限制,并與市場上的“生水”產(chǎn)品區(qū)分開來。在追求健康的大趨勢下,今麥郎還特別強調(diào)涼白開“更適合中國人的腸胃”。這一策略的核心不在于產(chǎn)品本身的升級,而在于通過“熟水”這一概念占據(jù)消費者心智。另一方面,加碼即時零售對包裝水品牌來說是創(chuàng)造新增長曲線的新機遇。據(jù)凱度消費者,2023年5月的前52周同比數(shù)據(jù)顯示,即時零售渠道的包裝水銷售額增量中,有80%對該品類的額外增長做出了貢獻。[26]

包裝飲用水仍然持續(xù)維持著高增長,并預計在將2025年達到3000億市場規(guī)模。然而,在“品類創(chuàng)新”的空間上似乎已經(jīng)飽和,近年層出不窮的“新概念”水,并沒有出色的表現(xiàn),或已逐漸退出市場。在未來搶占包裝飲用水市場可能仍然將是老品牌,而新品牌想要獲得優(yōu)勢,或者需要在新的細分場景和渠道里找到機遇。

2、功能性飲料:不止是“抗疲勞”

與起步階段即面臨激烈競爭的包裝飲用水市場不同,功能性飲料市場長期保持壟斷狀態(tài)。

上世紀90年代初,中國內(nèi)地的功能性飲料市場幾乎是一片空白。雖有健力寶借助奧運會的勢頭嶄露頭角,但實際上其產(chǎn)品更接近于果味碳酸飲料。直到1995年,華彬集團將紅牛產(chǎn)品引入國內(nèi)。隨后十年,紅牛成為品類代名詞并建立了其壟斷地位。2016年,華彬紅牛陷入商標糾紛,市場競爭格局開始發(fā)生變化。本土品牌如東鵬和中沃體質(zhì)能量迅速抓住機遇,采取差異化的市場策略并專注于下沉市場的開發(fā),以此實現(xiàn)了快速增長。

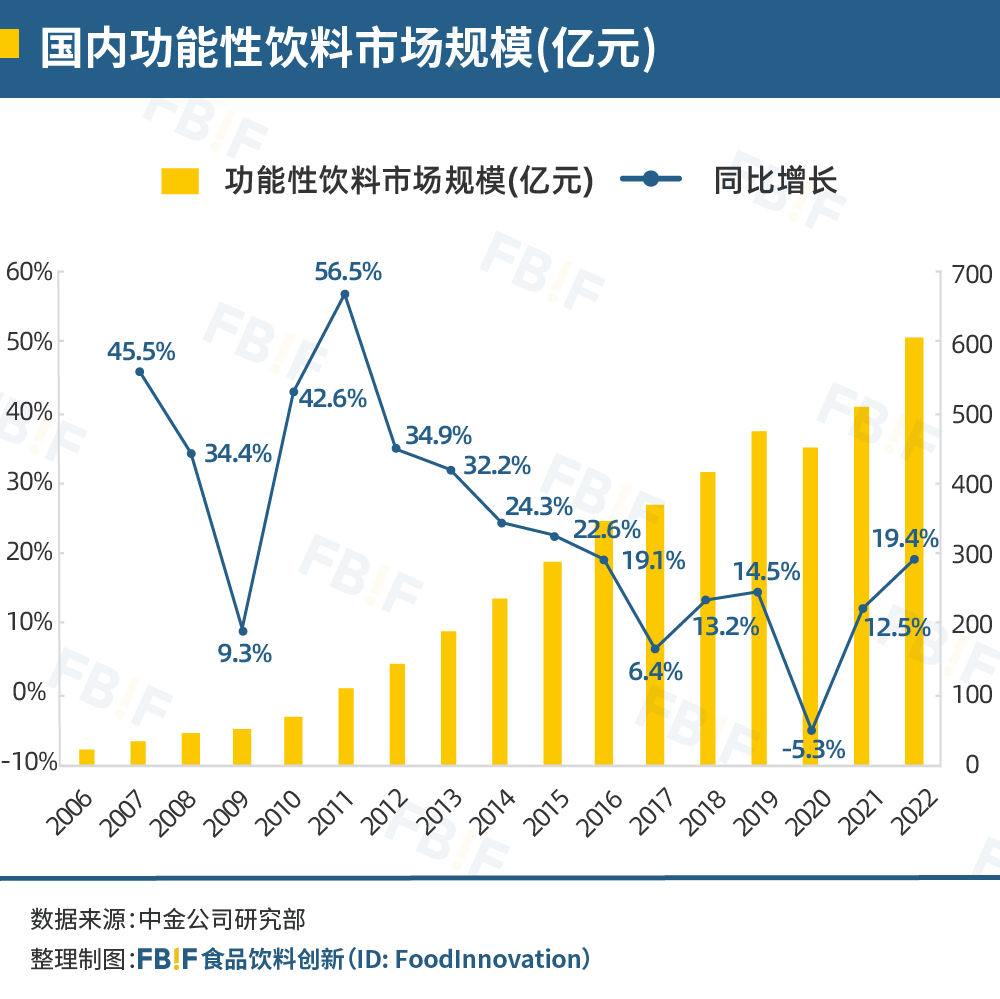

能量飲料以其獨特的“提神、抗疲勞”功效吸引消費者。從最開始的長途司機,到如今的快遞員、外賣員,社會壓力與工作強度上升使其擁有規(guī)模不小的受眾。在整個軟飲料市場中,能量飲料雖然僅占據(jù)不足10%的市場份額,卻是增長最快的子品類之一,2008-2015年的復合增長率高達31.0%,2021年的銷售額更是突破了500億元。[2]東鵬飲料近年來業(yè)績顯著增長,公司營收從2017年的28.44億猛增至2022年的85.01億,年復合增長率24.48%。[27]

功能性飲料市場規(guī)模增速

數(shù)據(jù)來源:中金公司研究部

此外,中國能量飲料市場呈現(xiàn)長期壟斷的競爭格局,但近年來行業(yè)集中度有所下降。2011年-2020年,市場領(lǐng)頭羊華彬紅牛的市場份額(CR1)從90%降至55%。[28]這個變化一部分可歸因于專注于下沉市場的東鵬和樂虎崛起,蠶食了華彬紅牛的市場份額。另一方面,隨著年輕一代消費者健康觀念增強,依賴咖啡因和人工合成添加劑的傳統(tǒng)能量飲料銷量受到制約。以脈動、尖叫為代表的“運動飲料”成功引領(lǐng)該品類的爆發(fā)期,“電解質(zhì)飲料“的概念也逐漸崛起。

實際上,功能性飲料正在經(jīng)歷產(chǎn)品的重大轉(zhuǎn)變期,傳統(tǒng)的“抗疲勞”功能已逐漸無法滿足消費者的需求。新冠疫情過后,公眾健康意識提升,以元氣森林“外星人電解質(zhì)水”為代表的產(chǎn)品,就借此趨勢逐漸脫離運動場景,邁向泛健康領(lǐng)域以取得迅速增長。2022年,“外星人”以超過100%的規(guī)模增速占據(jù)47%的市場份額,12.7億元的銷售額使其躍居國內(nèi)電解質(zhì)水品牌之首,超越了寶礦力水特、佳得樂等傳統(tǒng)市場巨頭。[29]

如同冰上理論,功能性飲料現(xiàn)階段的發(fā)展狀態(tài),預示著海面下可能還有更多有待激活的市場潛力。

一方面,盡管市場細分化以及新興品牌如“外星人電解質(zhì)水”的崛起對功能性市場格局產(chǎn)生了影響。但可以預見的是,各個子品類的成長,將繼續(xù)共同推動整體功能性飲料市場的上升。另一方面,以能量飲料為例,2021年中國人均飲用量大約只有美國和英國的五分之一。[30]此外,據(jù)Newzoo數(shù)據(jù)顯示,約80%的電競玩家都會消費能量飲料。[31]功能性飲料將在電子競技等新興消費場景的崛起中找到了新的目標市場。

3、即飲咖啡:快速增長的細分品類

1998年,速溶咖啡巨頭雀巢將即飲咖啡從日本引入中國,隨后星巴克、三得利等外資品牌進入,推出親民價格產(chǎn)品,引發(fā)行業(yè)首次擴張。多年來即飲咖啡未見大規(guī)模增長,2020年其在中國軟飲料市場的占比不足2%(歐睿國際)。

然而,市場正在改變,近五年即飲咖啡卻是飲料市場少數(shù)實現(xiàn)高速增長的品類之一。根據(jù)頭豹發(fā)布的2022中國即飲咖啡行業(yè)概覽數(shù)據(jù),2017年-2021年,中國即飲咖啡市場以19.3%的復合增長率實現(xiàn)市場規(guī)模翻倍,達到96.4億人民幣。[32]

近年來現(xiàn)制咖啡市場的爆發(fā)式增長更是帶動了即飲咖啡市場的上升,尤其是星巴克、瑞幸、Tims天好中國等現(xiàn)制咖啡店面的鋪開普及了咖啡文化。據(jù)美團數(shù)據(jù),2023年中國連鎖咖啡店總數(shù)達到32,844家。[33] 日常生活中,即飲咖啡相比現(xiàn)制咖啡更具有便捷性,相比普通飲料有顯著的提神功能,滿足了職場人士、學生群體、戶外活動和旅行群體的需求。

此外,即飲咖啡市場的集中度常年較高,2020年的行業(yè)前兩大公司占據(jù)了64%的市場份額。雀巢和星巴克作為長期在中國即飲咖啡領(lǐng)域的領(lǐng)頭品牌,市場鮮有“新起之秀”。

不過近幾年,即飲咖啡市場吸引了越來越多的“參賽者”加入了這場激烈的角逐。比如,農(nóng)夫山泉的炭仌一上市就迅速成為話題焦點,可口可樂中國也攜COSTA即飲咖啡加入戰(zhàn)局。新興消費咖啡品牌也都陸續(xù)進軍該市場:如Tims天好咖啡與OATLY合作推出即飲燕麥拿鐵、菲諾推出生椰拿鐵等。[34]

而以星巴克、Tims天好中國為代表的多個頭部現(xiàn)制咖啡品牌也在持續(xù)加碼即飲咖啡賽道。因為對于它們而言,通過即飲咖啡進入傳統(tǒng)飲料經(jīng)銷商渠道不僅能夠提高滲透率、擴張下沉市場,還能使產(chǎn)品觸及到現(xiàn)制咖啡無法達到的消費場景(比如露營、徒步等)。

根據(jù)歐睿數(shù)據(jù),目前國內(nèi)咖啡市場現(xiàn)磨咖啡及速溶咖啡仍為較主流消費類型,即飲咖啡銷售占咖啡總消費量比例僅為8%,而日本、韓國的即飲咖啡消費占比分別為51%、18%。2022年,美國即飲咖啡市場規(guī)模為52億美元(約371億人民幣),日本作為世界即飲咖啡起源地,市場規(guī)模更是達到了91億美元(約649億人民幣)。而中國即飲咖啡市場規(guī)模2022年僅為116億元。[35]中國即飲咖啡賽道存在一個巨大的增量空間,隨著便利店、自動販賣機等渠道的持續(xù)鋪開,在下一個10年,即飲咖啡有望瓜分更大的飲料市場版圖。

飲料的下一個10年,機會在哪里?

結(jié)合中國飲料市場發(fā)展歷程以及發(fā)達國家當下的飲料市場格局,我們通過歸納法和演繹法,預測中國飲料下一個10年的發(fā)展趨勢。

中國經(jīng)濟未來10年將持續(xù)增長,城市化率、人均可支配收入、受教育程度仍將穩(wěn)步提高,90后、00后將成為消費主力。但另一方面,在中國經(jīng)濟發(fā)展面臨下行壓力的背景下,消費者在購物時對價格更加敏感,并注重產(chǎn)品的健康和質(zhì)量。在渠道端,線下“經(jīng)銷商-傳統(tǒng)零售”模式依然是最主要的飲料銷售渠道,但盒馬為代表的“新零售”平臺,以及拼多多、抖音等新興電商平臺,將改變傳統(tǒng)的售貨方式,甚至可能將逐漸顛覆原有的市場格局。

我們預測中國飲料市場的下一個10年:

1、飲料規(guī)模將有1/3的增長潛力;

2、無糖茶、即飲咖啡、泛功能性飲料等品類將迅速崛起;

3、碳酸飲料、含糖茶等占據(jù)線下經(jīng)銷渠道的經(jīng)典飲料品類將依舊是主流;

4、隨著冷鏈渠道的鋪設(shè)和完善,需要冷藏運輸、售賣的低溫產(chǎn)品將迅速崛起;

5、在線上渠道,小眾品類將依托興趣電商獲得更大的增長。

基于以上判斷,我們認為在飲料的下一個10年:

(一)擁有至少1/3的增長潛力

我們預測未來10年中國人均軟飲料銷量將增長33.88%,這意味著中國飲料市場在目前5831.59億市場規(guī)模(歐睿國際)的基礎(chǔ)上增長1/3,擁有近2000億的增長潛力。

2012到2022年,中國人均GDP增長了101.9%,達到了12720.2美元,人均飲料銷量增長了44.98%,從41.73升/人增長到60.5升/人(歐睿國際)。而根據(jù)IMF預測,2028年中國人均GDP將達到16800美元,2023-2028年均復合增長率為6.02%,如果保持這個增速,2032年中國人均GDP將達到22482.19美元。[36] 以2012-2022年的人均GDP增長帶動人均軟飲料銷量增長的比值計算,2032年中國人均軟飲料銷量預期將增長33.88%,達到81升/人。

橫向?qū)Ρ劝l(fā)達國家和地區(qū)市場,2022年中國大陸人均軟飲料銷量是60.5升/人,美國、日本、新加坡、中國香港、中國臺灣等國家或地區(qū)的人均軟飲料銷量分別是296.15、189.79、179.67、110.1、101.24升/人。[37]

我們以中國臺灣地區(qū)作比較,2014年的人均GDP為22840美元,而當年的人均軟飲料銷售量達到了94.33升/人,貼近前述的81升/人的增長預期。

2022年中國大陸與美國、日本、新加坡、中國香港、中國臺灣的

人均軟飲料銷量和人均GDP比值

數(shù)據(jù)來源:世界銀行、國際貨幣基金組織、歐睿國際

(二)未來的高增長品類

1、無糖茶:以“喝茶”替代“喝水”

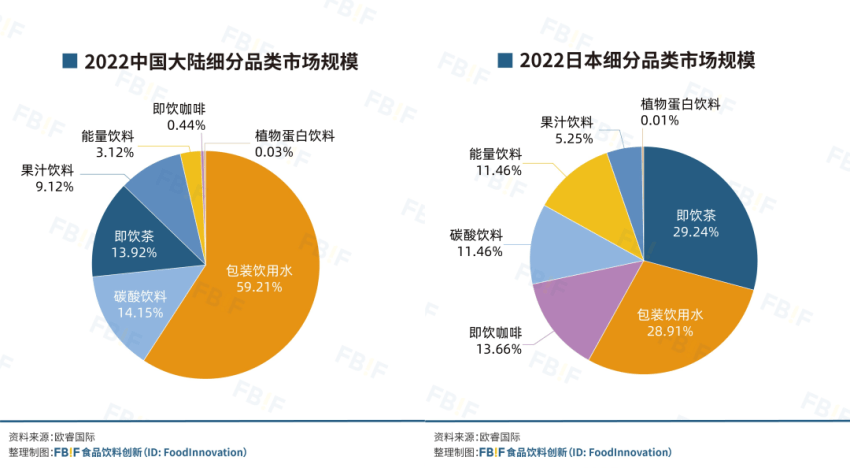

2022年中國大陸、中國香港、中國臺灣和日本飲料細分品類市場占比圖

數(shù)據(jù)來源:歐睿國際

根據(jù)弗若斯特沙利文數(shù)據(jù)顯示,在健康意識的推動下,中國無糖茶飲料零售額在快速增長,2014-2019年復合增長率達到了32.6%。但目前中國即飲茶市場只占了7個細分品類的13.92%,而無糖茶在即飲茶中的占比更是不超過10%,仍未成為最主要品類。[38]

但在日本,無糖茶品類在茶飲料品類中的占比超過80%。伊藤園、三得利推出的生茶、綠茶、烏龍茶等多種無糖茶品類,在“喝茶”這件事上給到了消費者豐富選擇,甚至可以取代喝水——在更加剛需的“解渴”場景中,主要成分只有水和茶葉的無糖茶,正可以滿足認為喝水“單調(diào)”的消費者們的需求。

中國臺灣、中國香港、日本市場的數(shù)據(jù)也給到了良好預期:2022年,即飲茶在中國臺灣、中國香港、日本三個市場中,分別占據(jù)主要飲料品類的48%、26.9%、29.24%(據(jù)上文餅狀圖),位居第一、第二和第一。

我們預測在未來10年,無糖茶將取代曾經(jīng)“風光”的含糖茶品類,將即飲茶的市場占比拉高到和日本、中國香港相似的25%-30%區(qū)間。而農(nóng)夫山泉、三得利等早早在中國市場做無糖茶品類的企業(yè),已經(jīng)抓住了此輪增長的先機。

2、即飲咖啡:功能與便利

在2022年,中國即飲咖啡只占了中國飲料市場7個細分品類中的0.44%,而在日本、中國臺灣、中國香港,即飲咖啡的占比分別達到了13.66%、2.99%、2.37%。但正如上文所講,中國即飲咖啡行業(yè)在2017年到2021年的復合增長率達到了19.3%,發(fā)展強勁。[32]

即飲咖啡的增長受益于消費者對于“便利提神”的極致追求。長時間通勤和工作已經(jīng)是現(xiàn)代社會的常態(tài),因此給了即飲咖啡長時間增長的機會。此外,快速增長的便捷銷售渠道將同樣助推即飲咖啡的擴張。

在日本,2022年即飲咖啡已經(jīng)占了飲料市場規(guī)模的13.66%,而這離不開自動販賣機在日本的普及。日本在2018年就擁有了293萬臺自動販賣機,每43人就有1臺,在自動販賣機處購買即飲咖啡消除疲勞,已經(jīng)成為日本消費者的習慣之一。借助自動販賣渠道,BOSS咖啡位列日本飲料品牌銷量榜第二,年銷量超過了1億箱。[39]

中國的自動販賣機渠道同樣在持續(xù)增長,農(nóng)夫山泉、元氣森林、娃哈哈等頭部品牌都在投入研發(fā)自己的智能販賣機。根據(jù)農(nóng)夫山泉的招股書,農(nóng)夫山泉已經(jīng)在中國近300個城市投放了近6萬臺自動售貨機。[40]我們預測即飲咖啡將隨著“便利提神”的需求的增長,在下一個10年將增長至和中國臺灣、中國香港市場接近的2%-3%市場占比。

3、“泛”功能性飲料:小眾風味+配料清潔+功能聚焦

正如上文所提,碳酸飲料、含糖茶、果汁等經(jīng)典品類正在呈現(xiàn)下滑趨勢,功能性飲料正在持續(xù)著高速增長,而“泛”功能性飲料正在贏得更多市場的關(guān)注。

在未來10年,我們預測擁有小眾風味與清潔配料,以及一種或多種健康功能或者情緒功能,可以滿足特定人群和特定偏好的“泛”功能性飲料,將獲得極大發(fā)展。

根據(jù)普華永道2021年的一項調(diào)研,消費者最關(guān)注飲料的“口味/風味”、“成分/配料/原料”、“產(chǎn)品特色/賣點/功效”。[41] 這和即將成為主要消費人群的00后的代際特點一致:平均受高等教育的比例更高,對于信息的發(fā)掘能力更強,更關(guān)注消費帶給自己的情緒價值,更愿意嘗試不同的生活可能性。[42]

00后的代際特征

圖片來源:睿叢咨詢

因此,消費者更傾向于符合個人喜好的產(chǎn)品,這些產(chǎn)品特點包括“低負擔”、清潔成分,并能提供特定的情感價值。這種趨勢在飲料市場上的體現(xiàn)是,在接下來的十年里,尋找滿足消費者偏好的“公約數(shù)”將變得越來越困難。相反,那些針對特定消費者群體、滿足其特殊需求的產(chǎn)品將更有可能贏得市場青睞。

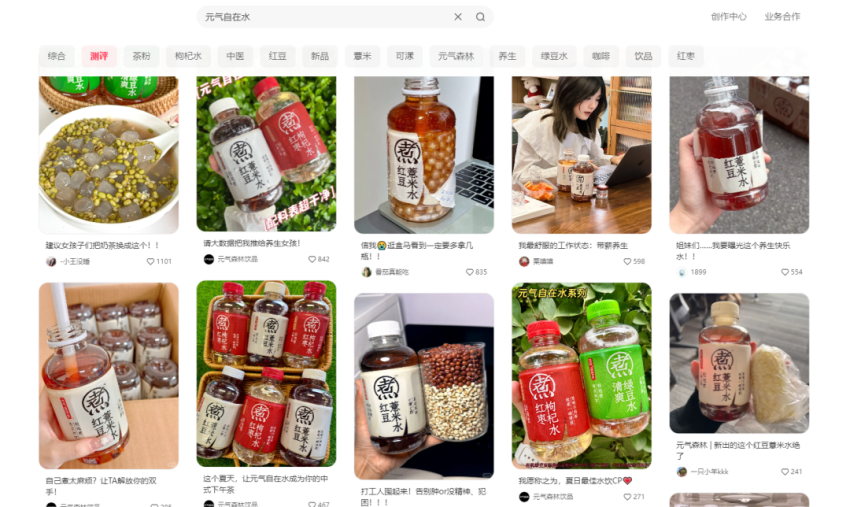

受到年輕人追捧的“元氣自在水”

圖片來源:小紅書

例如元氣森林,在2023年2月推出了“自在水”這一全新草本茶飲產(chǎn)品。

“自在水”擁有紅豆薏米水、紅棗枸杞水、清爽綠豆水三個產(chǎn)品,全線配料表清潔簡單,口味清爽,憑借養(yǎng)生定位吸引了眾多年輕消費者。“自在水”的養(yǎng)生屬性和記憶有關(guān):紅豆薏米水、紅棗枸杞水、綠豆水代表著屬于童年的溫暖與關(guān)心,元氣森林把它們預包裝化,將難以購買到的潛藏記憶帶回到消費者眼前,抓住了消費者對情緒與養(yǎng)生的需求。

海外市場的例子同樣印證了這個趨勢。美國氣泡水品牌OLIPPOP創(chuàng)立于2018年,主打益生元和膳食纖維的低糖氣泡飲料獲得了美國消費著青睞,2022年銷售額就達到了3440萬美元。截至到2023年,OLIPOP已經(jīng)完成了6輪融資。[43]

因此,我們預測“泛”功能性飲品,將會是未來10年擁有巨大增長潛力的全新品類。

(三)渠道變革售貨方式,推動新品類成長

在飲料的下一個10年,傳統(tǒng)線下“工廠-經(jīng)銷商-零售”體系依然占據(jù)飲料銷售渠道的大頭,碳酸飲料、含糖茶、常溫果汁飲料、包裝飲用水等經(jīng)典品類仍然將占據(jù)主要的市場份額。

然而,渠道正在重塑:以拼多多、抖音為代表的新興線上渠道,圍繞著品牌連鎖化興起的餐飲渠道,以山姆為代表的會員店渠道,以便利店、自動售賣機為代表的便捷零售渠道,嗨特購、好特賣為代表的折扣商店,零食很忙、趙一鳴、好想來等為代表的量販零食,以及美團閃購為代表的即時零售......新興渠道的崛起將在未來重塑的飲料賣貨方式,最終重塑飲料品類格局。

1、傳統(tǒng)零售渠道:經(jīng)典產(chǎn)品仍然會占據(jù)絕對份額

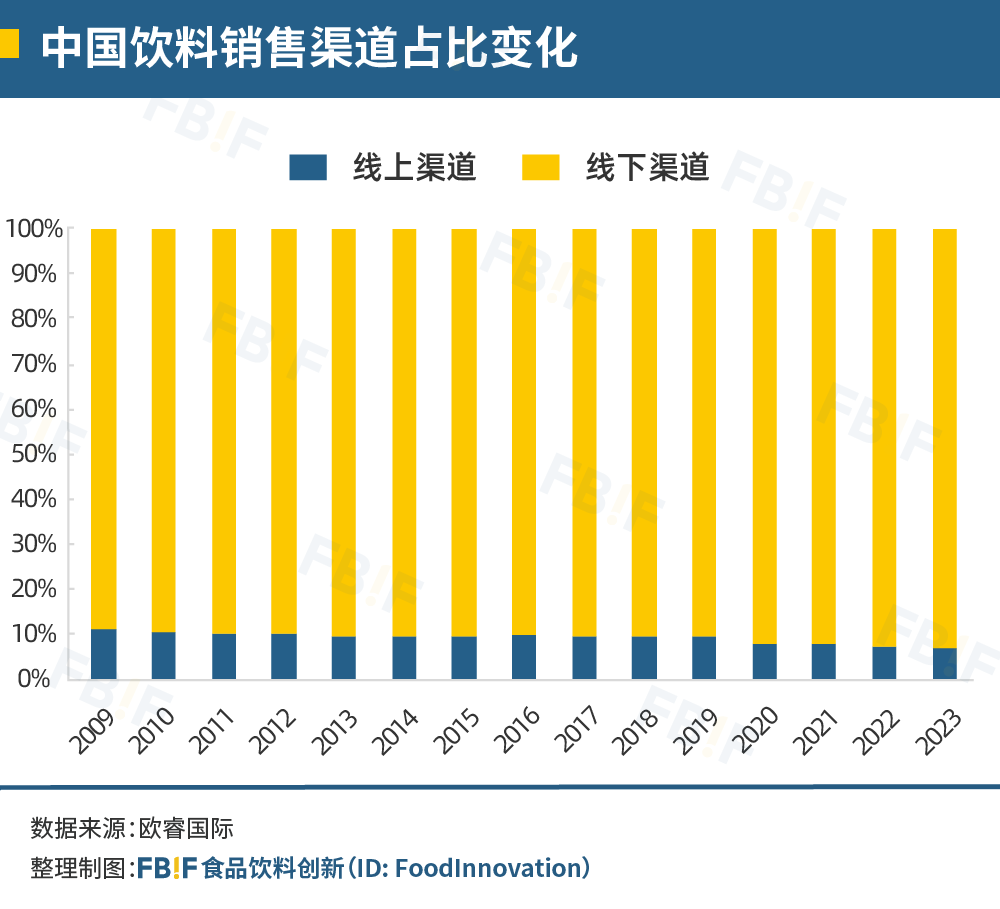

在2022年,在線下銷售出的飲料占全市場比例達到近些年最低,但依然占比91.2%(歐睿國際)。以此預測,2032年線下銷售渠道的占比依然不會低于80%。

中國飲料銷售渠道占比變化

數(shù)據(jù)來源:歐睿國際

而要將自家飲料產(chǎn)品分銷至大型超市、便利店、折扣店、小型零售店,未來依然需要依靠“工廠-經(jīng)銷商-零售”經(jīng)銷商體系。這也意味著像可口可樂、農(nóng)夫山泉、康師傅、統(tǒng)一等已經(jīng)深耕經(jīng)銷商體系多年,深諳地方售貨規(guī)則的老牌企業(yè)依然強勢。

未來10年,傳統(tǒng)飲料巨頭將憑借其強大的供應(yīng)鏈和廣泛的經(jīng)銷商網(wǎng)絡(luò)優(yōu)勢,在傳統(tǒng)渠道中繼續(xù)保持優(yōu)勢地位。它們將通過堅持低價策略,鞏固其領(lǐng)先地位,尤其在碳酸飲料、包裝飲用水、冰紅茶、橙汁飲料等品類上,市場空間將保持穩(wěn)固。

2、新興線下渠道:便利店、餐飲渠道帶動新興品牌增長

未來10年同樣不能忽視便利店、餐飲渠道等新興線下消費渠道,以及依托新興渠道所誕生的新興飲料品牌。2009年便利店占整個飲料銷售渠道的8.7%,在整個線下渠道占比下降的趨勢下,在2022年占比達到了11.8%,預期未來仍將保持高速增長。從滲透率的角度來看,中國大陸2022年便利店平均覆蓋人數(shù)為4751人/店,較2021年的7033人/店大幅度下降,顯示出滲透率的提升。然而,與美國的2308人/店和日本的2204人/店相比,中國大陸的便利店市場仍然擁有極大的增長空間。[44]

果子熟了無糖茶系列產(chǎn)品圖

圖片來源:果子熟了官網(wǎng)

在便利店端,消費者更關(guān)注購物的便捷屬性,相對更少關(guān)注品牌與價格,也更愿意在便利店嘗試新產(chǎn)品。在過去,元氣森林依靠便利店打開了無糖氣泡水市場,如今像果子熟了這樣主打貨架驅(qū)動的新興茶飲、果汁品牌,也同樣靠著便利店渠道進行著擴張,獲得自己的市場份額。

便利店的增長同樣利于低溫短保類飲料的擴張。原本果汁、即飲茶等低溫飲料產(chǎn)品的研發(fā)受限于保質(zhì)期短暫、需要低溫冷藏等多種因素,需要做出風味上的妥協(xié),但以便利店為代表的便捷渠道擴張解決了該問題,也將釋放出屬于鮮榨、新鮮低溫飲料品類的增長空間。

在餐飲端,餐飲渠道需要的是具有解辣、解膩屬性,品牌定位和就餐調(diào)性一致的飲料產(chǎn)品。同時,在餐飲渠道中,消費者更愿意接受溢價較高的產(chǎn)品。

例如,專做山楂果汁飲料的好望水,整個品牌從風味到包裝設(shè)計都服務(wù)于餐飲渠道,以一個100多人的團隊做出了5億元的銷售額[45];大窯汽水通過在火鍋、燒烤、小吃等餐飲渠道精準營銷,這款地方汽水品牌正在從內(nèi)蒙走向全國,重新煥發(fā)出活力[46];柚子汁品牌柚香果鎖定佐餐解渴場景,年銷破4億。[47]

2019年到2022年,中國餐飲行業(yè)的連鎖化率提升了7.7%,達到了20.7%,增長迅速但仍遠低于2021年美國的59%和日本的58%,也低于2021年全球平均水平34%。[48] 再加上消費者在對餐飲行業(yè)高品質(zhì)、標準化的期許下,下一個10年中國餐飲行業(yè)連鎖化率將持續(xù)上升。這不僅意味著依靠餐飲渠道的飲料品牌將有著更大的增長空間,也意味著新品牌有機會通過餐飲渠道與傳統(tǒng)品牌進行錯位競爭,甚至彎道超車。

3、線上零售:小眾品類的發(fā)聲機會

線上渠道在未來10年仍然將會高速增長,而且電商平臺內(nèi)部的更迭甚至可能會重塑飲料的售貨方式。

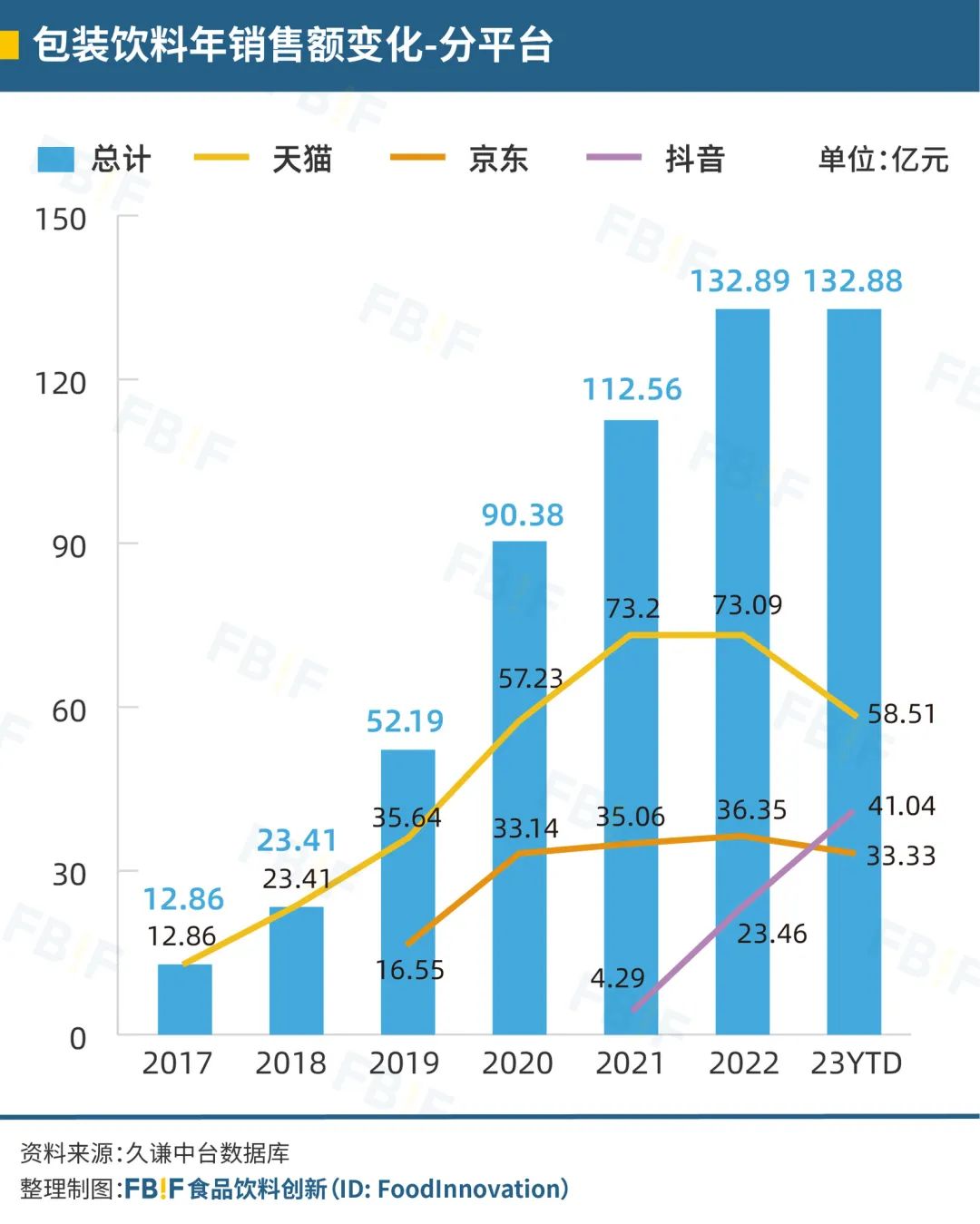

據(jù)久謙中臺數(shù)據(jù)庫,天貓、京東、抖音的包裝飲料銷售額在逐年增加,2022年總額達到了133億元,相較于2019年翻了1倍以上。不止是整體增長,線上零售也再發(fā)生著演化:抖音平臺的飲料銷售額預期將在2023年超過京東平臺;而除了這三個線上平臺,主打低價、折扣的拼多多同樣增長迅猛,2023年11月市值逼近阿里。

包裝飲料線上平臺銷售額變化

數(shù)據(jù)來源:久謙中臺數(shù)據(jù)庫

拼多多、抖音代表著未來飲料的兩種銷售模式。一種是以拼多多為代表,極致壓縮價格獲客的方式,這樣的模式下飲料品牌需要讓出更多的利潤空間,盡可能地壓榨成本,靠“低價優(yōu)質(zhì)”取勝。一種是以抖音為代表,背靠直播的“興趣電商”模式,這種模式擁有“低價、即時互動、人群聚焦”等傳統(tǒng)渠道所不能達到的優(yōu)點,而這恰恰對準了“渴求情感鏈接、關(guān)注核心功能、對價格敏感”的當代消費者的核心需求。

在線上,“低價”“興趣”的重要性提升了,產(chǎn)品口感、功能、成本本身的權(quán)重增高,品牌、營銷的影響力下降,競爭將會在同一個起跑線上進行。而且相對于線下零售,線上零售的進入門檻也更低,這都給小眾品類品牌脫穎而出創(chuàng)造了機會。

近期銷售火熱的小眾水果西梅汁即是例子。在抖音平臺上,西梅汁的“排便”“減肥”等核心賣點會被“興趣直播”放大,精準傳遞給有相關(guān)需求的消費者,從而帶動了這一品類和相關(guān)產(chǎn)品的爆火。根據(jù)星圖數(shù)據(jù)的統(tǒng)計,2023年雙十一期間,主做西梅汁的TIQ品牌在直播電商品類下,銷售額達到了第2名,僅次于農(nóng)夫山泉。

(四)出海的機遇

中國飲料企業(yè)已展現(xiàn)出對海外市場的“蠢蠢欲動”。未來10年,或?qū)⒃诔龊7矫娉掷m(xù)發(fā)力,有機會將市場拓展至全球。全球化對于中國企業(yè)正在從可選項轉(zhuǎn)變到必選項。

新茶飲的成功擴出海,已經(jīng)為包裝飲料行業(yè)打了頭陣。截至2023年11月,蜜雪冰城已在海外開設(shè)近4000家門店。[49] 奈雪的茶、霸王茶姬、喜茶、茶百道、甜啦啦等品牌先后進入海外市場,喜茶更是于2023年12月8日官宣,在紐約開出美國首店;瑞幸、庫迪連鎖咖啡品牌,也在今年進軍東南亞與日韓。

在飲料行業(yè),2022年12月,元氣森林海外版鋁罐氣泡水打入美國亞馬遜氣泡水暢銷榜Top10,并獨占新品榜前三,成為該榜單上唯一的中國飲料品牌。[50]但整體來看,中國飲料行業(yè)的“出海“發(fā)展成效尚不明顯。

不過,中國餐飲行業(yè)率先國際化、跨境電商在海外的攻城略地、以及抖音的全球化都在為中國飲料品牌出海提供了新動力;另一方面,東南亞、中東和非洲等市場的或因文化相似性,地理的接近,或因消費增長潛力,給中國企業(yè)出海帶來了巨大的機遇。

1、餐飲渠道:搶占心智,搭建場景消費新需求

中國飲料品牌出海可以搭上餐飲出海的便車。自2012年以來,海底撈已在四大洲的11個國家開設(shè)115家餐廳 [51];呷哺呷哺成立海外事業(yè)部,計劃在新加坡、馬來西亞等市場進行多品牌布局。此外,云海肴、太二酸菜魚、外婆家、楊國福等各類中餐品牌都開始進行“出海”探索。中國餐飲企業(yè)全球化的深入,也會直接帶動中國飲料的出海。比如,在中國留學生與海外華人在海外中餐館喝到了王老吉與維他奶豆奶。

2、跨境電商:低成本渠道,填補市場空白

另一方面,跨境電商正成為中國飲料品牌走向國際的重要平臺。據(jù)弗若斯特沙利文數(shù)據(jù),2022年中國跨境電商出口規(guī)模達到3.2萬億人民幣,2019至2022年間的年復合增長率為27%。[52]

早在2019年,元氣森林便攜手國內(nèi)跨境電商阿里巴巴國際站。[53]除了與國內(nèi)電商平臺合作,亞馬遜、eBay、熊貓外賣和海外線上中超等平臺,也為眾多中國飲料企業(yè)提供了國際化的新途徑。如元氣森林通過沃爾瑪線上商城、亞馬遜等平臺進一步拓張美國市場。[50] 王老吉目前也已進入亞米、亞馬遜等線上平臺,加快“出海”征程的推進。

3、市場機遇:東南亞、中東、非洲

我們預測,下一個10年,中國飲料出海主要的市場目前的地域機遇將主要集中在東南亞,中東,非洲等地區(qū)。

東南亞華人華僑總數(shù)約3348.6萬,占全球華僑華人總數(shù)的73.5%。[54] 東南亞國家與中國的文化相似度較高,口味也更接近,同時有著地理位置接近的優(yōu)勢。另一方面,東南亞市場飲料更新?lián)Q代速度滯后的同時又有著巨大的消費潛力。以能量飲料為例,2021年泰國的人均能量飲料消費額約為美國的1/3;同為亞洲國家的日本,人均能量飲料消費額也將近達到泰國的2倍。[55] 并有報告指出,東南亞制造業(yè)和工業(yè)的快速增長導致工人群體擴大,工人工作強度的增加將推動能量飲料需求的上漲。[56]東鵬飲料便抓住機會“出海”東南亞,其產(chǎn)品已上架Shopee等電商平臺以及華人超市。

此外,中東與非洲將成為眾多企業(yè)尋求國際擴張的新增長點。

在中東,由于自來水質(zhì)量不佳,瓶裝水的需求正日益增長。以阿聯(lián)酋為例,其瓶裝水市場預計在未來五年內(nèi)以11.02%的年復合增長率擴張。[57]此外,炎熱氣候、年輕人口增長和健康意識提升,也促進了當?shù)仫嬃鲜袌龅陌l(fā)展,如沙特阿拉伯的軟飲料市場在2020-2027年的年復合增長率達8.56%[58]。總體來看,中東地區(qū)人口達4.9億,人均消費能力是中國的3至5倍;海灣六國的互聯(lián)網(wǎng)滲透率超過95%,遠高于世界平均水平。[59]極高的消費能力和高速增長的需求,為中國飲料出海中東創(chuàng)造了機遇。

非洲,是一個潛力被低估的市場。盡管2022年非洲的經(jīng)濟增長速度放緩至4.1%,其仍然是全球復蘇最顯著、增長最強勁的地區(qū)之一,僅次于亞洲。[60]中國企業(yè)已在非洲創(chuàng)造多個市場標桿,以安琪酵母為代表的食品公司自2013年進入非洲市場后,2021年創(chuàng)收7.1億元。[61] 近日,伊利Joyday冰淇淋也在坦桑尼亞首都最大的連鎖商超Shoppers及其他65家主流連鎖超市上市。隨著許多非洲國家尋求經(jīng)濟轉(zhuǎn)型、電子商務(wù)與移動支付崛起,中國飲料市場也有望在這片市場探索新的發(fā)展機遇。

盡管發(fā)達國家市場發(fā)展較為成熟,中國飲料品牌仍可通過適應(yīng)當?shù)匦枨蠛团c餐飲等多渠道的合作實現(xiàn)海外擴張。例如,鑒于澳大利亞擁有龐大的咖啡店數(shù)量基礎(chǔ)(21.6萬家)和對植物奶的需求急速增長(近4年增長48%),中國植物奶品牌菲諾選擇其作為海外擴張的第一站。[62]

總結(jié)

即使下一個10年飲料市場預期會增長近2000億,這仍然會是一個競爭非常激烈的市場。而且相較于過去,市場入局者變多,消費者偏好變得復雜,渠道則更加多樣……

市場的極度細分將使得依靠傳統(tǒng)的渠道思維或大單品戰(zhàn)略推出成功產(chǎn)品的難度加大。然而,另一方面,市場的分割也意味著更多的機遇。那些能夠抓住新興或細分消費群體,品類迭代機遇,以及適應(yīng)渠道變化的品牌,將有更多機會被消費者注意到,從而有更大可能性實現(xiàn)市場突破。

本文轉(zhuǎn)載自FBIF食品飲料創(chuàng)新,作者:Li、卡卡

寫評論

0 條評論