14一杯的古茗和7塊一杯的蜜雪冰城,小鎮青年怎么選?

劉紓含 · 2024-01-05 08:38:19 來源:雪豹財經社

長江以南撐起的茶飲IPO

古茗和蜜雪冰城有相似的收入結構,給加盟商賣原料賺到的錢是收入支柱。從門店分布區域來看,古茗比“平價之王”蜜雪冰城還要下沉。

深入鄉鎮的供應鏈能力、75%的加盟商二店率和門店加密策略,是古茗成為下沉市場“新王”的主要原因。

甘蔗沒有兩頭甜,相比已經提交過一次招股書的蜜雪冰城,發展“偏科”的古茗面臨著更大壓力。

新茶飲賽道從來不缺新故事。2024年伊始,兩家主攻下沉市場的茶飲品牌同時在資本市場門前按響了門鈴。

1月2日,蜜雪冰城和古茗同日向港交所遞交招股書。

憑借密集的門店分布、魔性的主題曲和憨態可掬的雪王logo,蜜雪冰城已火遍大江南北。相形之下,至今沒有進入北京、上海等一線城市的古茗,在知名度上略遜一籌。

不過,這并不意味著古茗是一個可以輕視的對手。

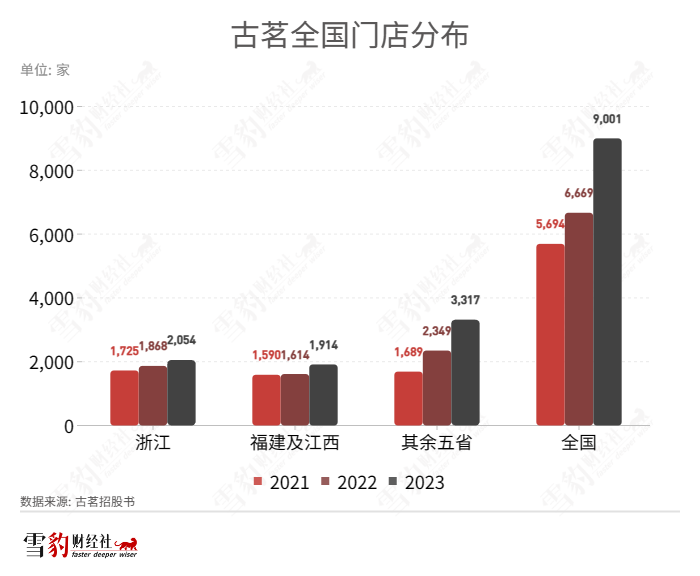

據招股書,截至2023年12月31日,古茗的商品銷售額(GMV)為192億元,門店數量9001家,是全價格帶下中國第二大現制茶飲品牌,僅次于“雪王”蜜雪冰城。

當各大茶飲品牌在“下沉”市場爭得頭破血流,古茗早就在鄉鎮遍地開花。據古茗招股書引述的灼識咨詢報告,古茗在二線及以下城市的門店數量占比為79%,在大眾現制茶飲中排名第一。

古茗何以成為能和蜜雪冰城掰手腕的下沉新王?

比蜜雪冰城更下沉

作為同樣規模龐大的下沉品牌,在中高端茶飲們加速布局一線城市、哄搶城市商圈之時,古茗和蜜雪冰城早早走上了“小鎮包圍城市”的發展路線。

據灼識咨詢報告,中國排名前五大眾現制茶飲品牌中,除古茗外,其他四家品牌,一線及新一線城市的門店覆蓋度均高于三成。相比之下,古茗和蜜雪冰城在一線、新一線城市的門店覆蓋度均處于較低水平,分別為21.3%和25.4%。

從門店分布區域來看,古茗比“平價之王”蜜雪冰城還要下沉。

除了在二線及以下城市的門店覆蓋度最高以外,古茗的下沉程度也足夠深,這體現在其遠離城市中心的鄉、鎮門店比例上。截至2023年9月末,有3287家古茗位于鄉、鎮,占門店總數的38.3%,而類似品牌位于鄉、鎮的門店比例通常低于25%。

2023年,古茗在二線及以下城市的門店產生的GMV達到147億元,占據約22%的份額,是這一市場最大的大眾現制茶飲品牌。

目前為止,古茗仍然沒有在北京、上海開店,而蜜雪冰城早已走出“隱秘的角落”,加速在一線城市擴張。

下沉市場的潛力不容忽視。古茗和蜜雪冰城用漂亮的營收數據,再次驗證了一個行業共識:賣原料比賣飲料更賺錢。

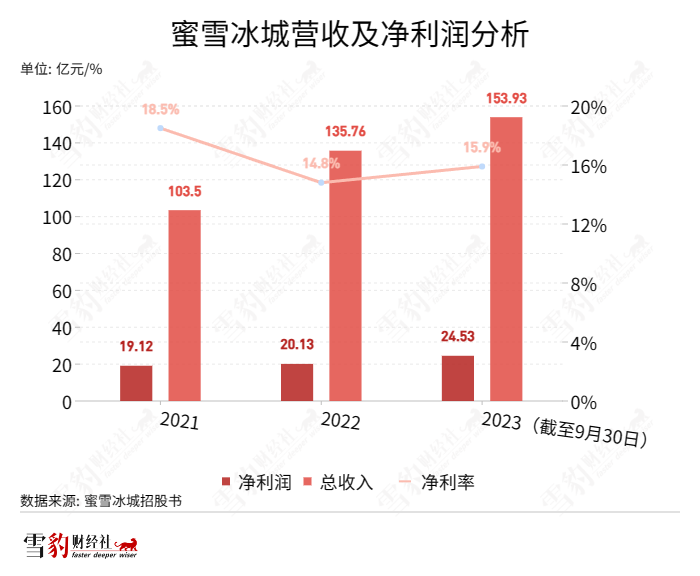

招股書顯示,兩家公司已經成為了國內規模排名第一、第二的茶飲品牌。截至2023年9月,蜜雪冰城擁有超過3.6萬家店鋪,GMV 370億元,年收入154億元。2023年前9個月,蜜雪冰城共計賣出59億杯飲品——幾乎相當于所有中國人9個月內每人買過4杯蜜雪冰城。

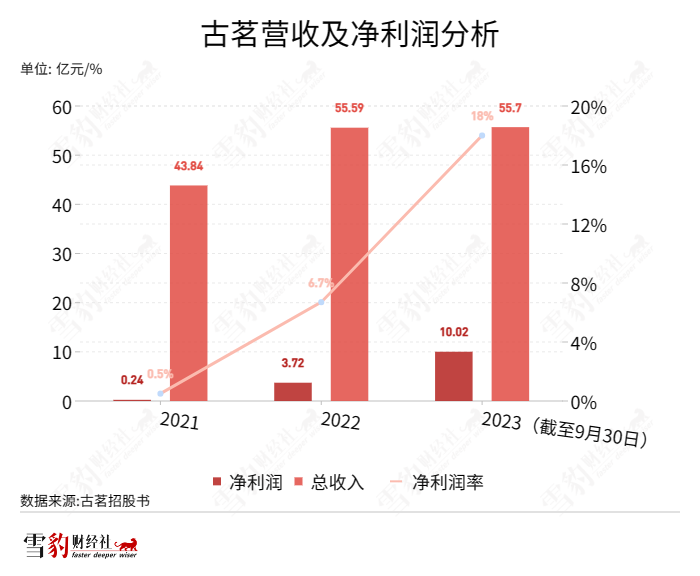

古茗作為行業第二,截至2023年底,開出了9001家門店,全年賣出12億杯飲品,GMV為192億元,年收入55.7億元。

從收入來源看,兩個品牌的收入幾乎全部來自加盟商。以古茗為例,2021年至2023年9月30日,賣原材料給加盟商的收入占比均在80%左右,剩下的則是向加盟商收取的設備和加盟培訓費等。

下沉市場的新王

據窄門餐眼數據,蜜雪冰城的平均客單價為7.36元,古茗為14.76元,是前者的兩倍。

理論上講,蜜雪冰城這種以極致性價比為最主要特點的品牌,更容易在下沉市場鋪開。但事實上,古茗卻成了下沉程度最深的茶飲品牌。

招股書給出了古茗能夠成為下沉市場新王的原因。

作為加盟品牌,加密下沉市場離不開加盟商。能讓加盟商們賺到錢,是古茗得以擴張的基礎。

2023年,古茗加盟商的單店經營利潤達到37.6萬元,加盟商單店經營利潤率為20.2%。據灼識咨詢報告,同期中國大眾現制茶飲店市場的估計單店經營利潤率為10%~15%。

特別是在四線及以下城市,古茗加盟商的單店經營利潤為38.6萬元,是該類地區2022年年度人均可支配收入的10余倍。

豐厚的收入和可觀的利潤,加盟商們自然用腳投票,體現在數據上是古茗高于行業水平的二店率。截至2023年9月30日,在開設古茗門店超過兩年的加盟商中,平均每個加盟商經營3.1家門店,75%的加盟商經營著兩家或以上加盟店。

菁財資本創始人葛賢通曾告訴雪豹財經社,作為以加盟為主要經營模式的連鎖餐飲品牌,開設兩間店鋪以上的加盟商越多,越能反映出加盟商的整體質量和發展潛力。古茗75%的二店率,反映了加盟商對品牌的信任,是古茗的“人才資本”。

除了加盟商較高的開店意愿外,古茗的供應鏈能力也處于行業較高水準。

據招股書,有超七成古茗門店在距離倉庫150公里范圍內;截至2023年9月30日,古茗倉到店的平均配送成本僅占單店GMV的約0.9%,低于行業2%的平均水平。

同時,古茗具備了向97%的門店提供兩日一配的冷鏈配送能力,這在很大程度上得益于他們擁有的327輛配送車隊,減緩了與市面上其他貨運公司合作而造成的運營成本。

與高效的供應鏈能力相輔相成的,是古茗的門店加密策略。

在有一定規模的茶飲品牌中,古茗的開店策略獨具一格:立足于浙江大本營,在長江以南的地區高密度開店。公司內部將500家設為“關鍵規模”,單一省份的門店數量達到500家,即表示在該地區具備了規模效應的基礎。在此基礎上,古茗才會考慮進入鄰近省份。

在古茗最早達成 “關鍵規模” 的省份浙江、福建和江西,古茗在同價位段的茶飲店市場份額可以達到45%以上。形成了這種規模效應,外來品牌很難與之抗衡。

甘蔗沒有兩頭甜

自2021年奈雪的茶上市以來,新茶飲品牌再未叩開過交易所的大門,這使得“茶飲第二股”的競爭愈發激烈——除已經遞交招股書的古茗、蜜雪冰城和茶百道外,滬上阿姨、霸王茶姬、甜啦啦等品牌均傳出上市動向。

相比于已經在A股提交過一次招股書的蜜雪冰城,古茗的壓力更大。

古茗的擴張策略緊密圍繞著供應鏈布局,這是他們得以在長江以南加密開店的關鍵。但放眼全國,古茗仍有19個省份尚未布局,這無疑是一種“偏科”的發展模式。

古茗創始人王云安曾在一次采訪中闡述過對在長江以北開店的思考:對于河北及北京而言,古茗的供應鏈和倉庫還未能觸達,而上海奶茶行業競爭激烈,需要思考差異化。

廣袤的北方市場,分布著茶百道、滬上阿姨、喜茶、奈雪的茶等強勁的競爭對手,在茶飲賽道日趨白熱化的競爭下,古茗區域性的發展方式是否可持續,還需要畫個問號。

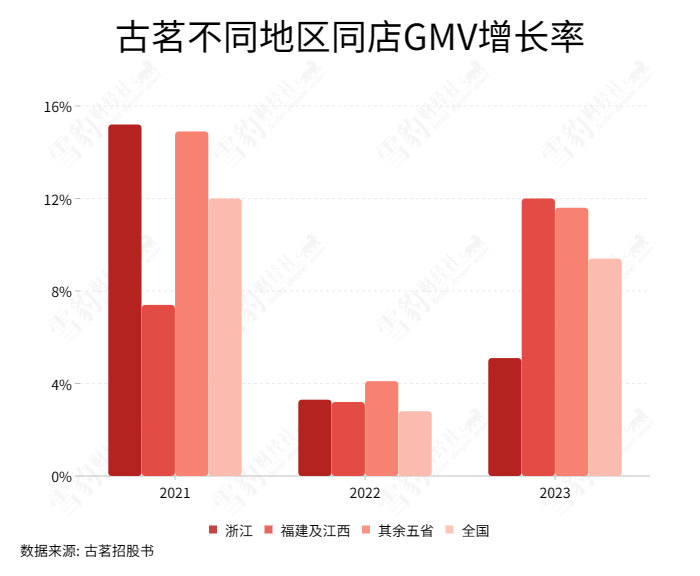

在已經形成規模效應的強勢省份,古茗也并非可以高枕無憂。

從同店GMV增速來看,古茗在大本營浙江省的同店GMV增速只有5.1%,低于全國同店GMV增速(9.4%),更遠低于其他省份的同店GMV增速(約12%)。

這意味著,在南方古茗重點布局的省份,門店數量已經漸趨飽和,古茗需要進一步控制門店分布的密集度,以免導致用戶分流,加劇加盟商競爭。

在招股書的風險因素一欄,古茗也表示,未來可能面臨“無法維持或增加門店的銷售額及盈利能力”的風險。

在供應鏈層面,雖然已擁有超過同行的供應鏈能力,但古茗的上游供應鏈仍需完善。古茗的原材料主要來自外部采購。相比之下,蜜雪冰城已經有60%的原材料實現了自產,需要從外部采購的原料只有四成。

此外,古茗的發展,和其所在區域的經濟較為發達有關。古茗是從江浙、福建等華東地區逐步發展起來的品牌,當地的消費者具有相對較高的購買力。而在消費力相對較低的北方,產品均價在15元左右的古茗能否繼續保持在下沉市場的發展速度,仍未可知。

隨著消費熱潮的冷卻,茶飲賽道已不復當年的榮光。伴隨新一輪競爭加劇,沖擊IPO的茶飲品牌越來越多。古茗需要拿出更多武器,才能坐穩王座。

本文轉載自雪豹財經社;作者:劉紓含

寫評論

0 條評論