萬店一步之「遙」,安全問題纏身,古茗最近有點煩!

碼頭海鷗 · 2024-07-29 09:09:17 來源:新餐考

自稱為“中國第二大奶茶”品牌,古茗曾在2023年就立下“萬店”目標,截至2024年7月5日,窄門餐眼數據顯示,古茗門店數量在9433家左右--離萬店規模僅一步之遙。近日的食品安全新聞,讓這一步的距離似乎更遙遠了一些。

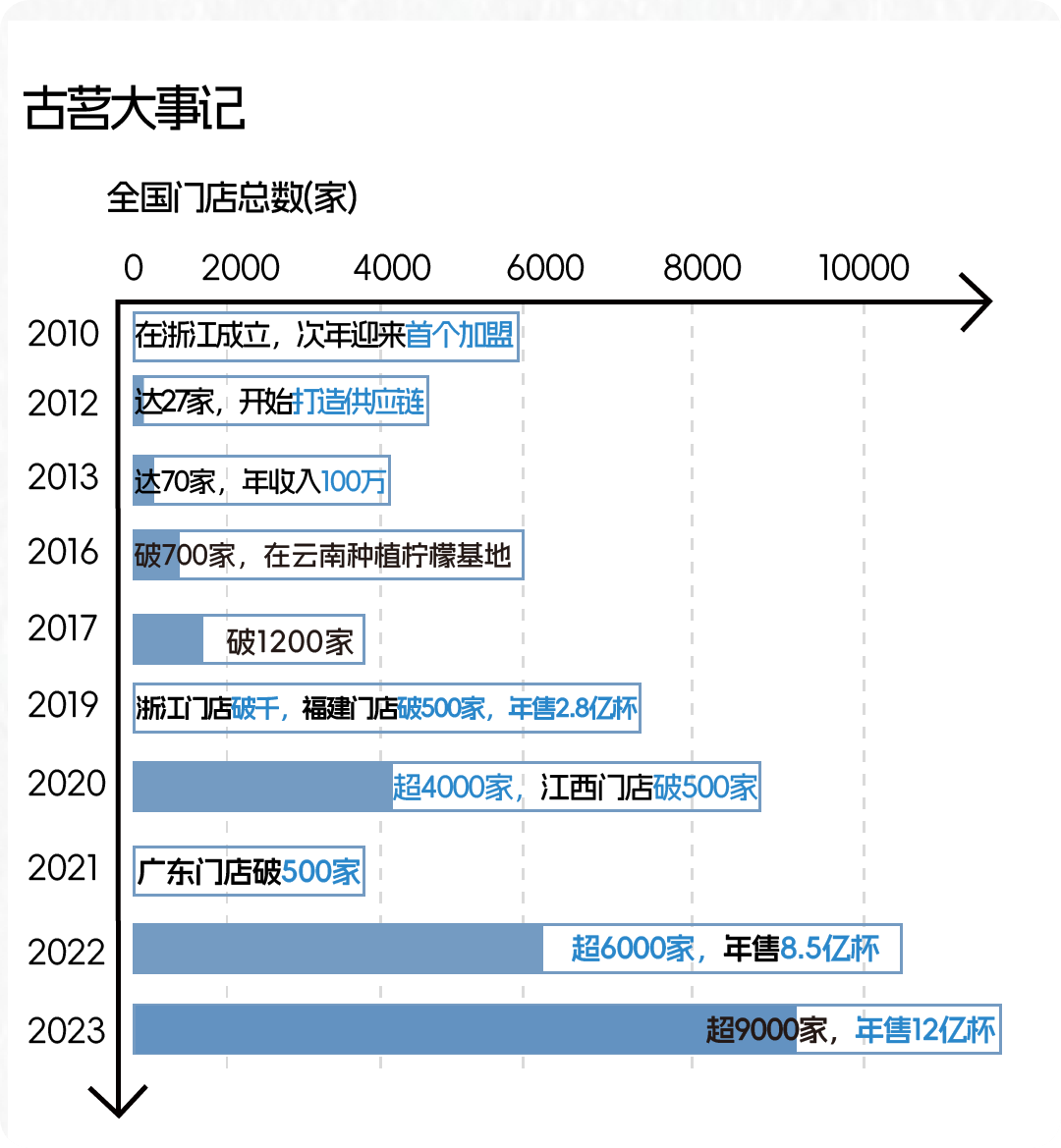

2010年4月,22歲的王云安在老家浙江省臺州市溫嶺縣大溪鎮上開了一家奶茶店。

合伙人是他的高中同學,原始啟動資金不足二十萬。

彼時,來自臺灣的CoCo都可奶茶單店日均營業額最高可達1萬元,他們店的日均在300元左右。

這是古茗的起點。

13年后的第一個初春,古茗和國內現制茶飲門店數量最多的蜜雪冰城,在同一天向港交所遞交了招股書。按照古茗2021年第一次融資時的估值來看,僅花了13年時間,王云安就在茶飲界建起了一個約400億的“古茗帝國”。

“人紅是非多”。近日,古茗被曝喝出疑似“血痰”;4個月前,古茗奶茶杯被曝光存在過期食材與未過期食材混用的行為。

食品安全問題頻出的另一面,是古茗上市“折戟沉沙”——IPO之路不順,招股書失效后尚未重新遞表。

自稱為“中國第二大奶茶”品牌,古茗曾在2023年就立下“萬店”目標,但始終未能邁過萬店門檻。截至2024年7月5日,窄門餐眼數據顯示,古茗門店數量在9433家左右——離萬店規模僅一步之遙。近日的食品安全新聞,讓這一步的距離似乎更遙遠了一些。

01

門店狂飆下,食品安全問題頻出

近日,一女子在喝古茗奶茶時在杯中發現紅色漂浮物,撈出后疑似是“血痰”。由于該女子在醫院上班,讓同事幫忙用顯微鏡查看后,顯示大量紅細胞。

7月25日,古茗方面回應稱,已第一時間核查了安徽池州相關門店的監控視頻。查驗結果顯示,門店全體員工在操作過程中均全程佩戴口罩,不存在違規操作,也沒有異物進入的情況。

經過市場監管的多方查證后,認為“無法認定陳某所訴的飲品中含有疑似‘血痰’且與涉訴飲品店加工制作有關。”

盡管查驗結果還了古茗“清白”,但這并非古茗首次卷入食品安全相關問題。

今年的315,古茗被重點點名使用過期食材;黑貓投訴上,關于古茗喝出異物的投訴,約有700多條投訴;2022年7月,古茗被曝喝出壁虎,還曾因使用超過保質期的山核桃仁原料加工食品被罰款9000元。

古茗僅有6家直營店,加盟店貢獻的GMV高達99.9%。以加盟為主的商業模式核心在于對加盟商的管理。食品安全頻發背后,古茗對加盟商的管理不到位“難辭其咎”。

加盟體系曾是古茗引以為傲的優勢。

加盟審核就有約6次,期間還要做約150道題的能力模型測試。持牌加盟商需通過選址后,和商鋪簽約好租賃合同才能和古茗簽約加盟合同。之前的古茗加盟面試,被調侃為“比公務員考試還難”。有網友評論稱,平均100個加盟商才有1個能通過面試。

現在為沖擊上市、快速實現擴店,古茗進一步放寬加盟條件。

在小紅書平臺上,有網友表示“古茗加盟沒有想象中難”。2024年3月底,古茗推出首年免加盟費,總費9.88萬可分三年付,且退出無補繳。優厚的政策吸引不少加盟商入局,據某位接近古茗的人士透露,目前古茗的實際簽約門店已過了1萬家。在“狂飆”的門店數量面前,古茗似乎顯得有些力不從心。

02

定位不明,開打價格戰

去古茗喝什么?是一個有些糾結的問題。

古茗給自己定位的標簽是“性價比鮮果茶”“第二大現制茶飲品牌”。但如今看古茗的菜單,從奶茶、果茶、鮮奶茶、奶昔到咖啡,幾乎匯集市面上所有的新茶飲類產品——古茗已成為一個實打實的全品類品牌,而非僅是鮮果茶。

古茗不是沒有核心產品,曾打造出芝士葡萄、水晶莓莓、大叔奶茶等備受歡迎的飲品。但隨著茶飲市場走向3.0階段,古茗也積極“推陳出新”,推出“云嶺茉莉白”等鮮奶茶產品。

產品變多了,但爆品的優勢卻在減弱。

反觀古茗的招牌果茶“超 A 芝士葡萄”,喜茶、奈雪的茶等其他品牌店均有同款產品,“幾乎是一模一樣”。此外,除了奈雪的茶,古茗的定價并沒有和其余品牌拉開差距。古茗的“超A芝士葡萄”官方價為21元,喜茶調價后的“輕芝士多肉葡萄”售價為19元,顯得更具性價比。

產品的性價比不高、標簽少,讓古茗缺少差異化“護城河”,只能開打“價格戰”。

今年6月,廣東區域的古茗門店宣布“檸檬水”價格下調至4元(為期3個月)。緊接著7月份,古茗又對鮮奶茶“下手”,宣布旗下鮮奶茶全部進入“9.9元”時代,并發送50萬張免單券。

當茶飲界的產品逐漸趨同,價格依舊是消費端的第一參考指標。在檸檬水和鮮奶茶上降價,得益于其易操作和高毛利的特點,可幫助品牌快速引流、撬動整體營收。

除了打價格戰,古茗也企圖在品牌上“做文章”。

今年初,古茗的新logo煥新升級,其國風葫蘆畫法卻因疑似擦邊引發網友批評。有網友表示,葫蘆的形狀并非僅有目前的視覺演繹方式,也不如之前的“古”字大叔臉有品牌印記。

營銷學中有一個經典理論,“消費者第一真理時間”(First Moment of Truth),指的是商品呈現給消費者的第一印象很大程度上支配了消費者的購買決策。

積極求新的古茗,曾靠著“好喝不膩”的品牌印象收獲了消費者的青睞。但隨著茶飲市場競爭日趨激烈,同質化產品不少、茶飲品牌眾多。

想通過價格戰來收割市場的古茗,既無法真正超越物美價廉的“雪王”,又缺乏喜茶們的爆款產品,這一“Fisrt Moment”帶來的紅利已所剩不多。

03

成也供應鏈,敗也供應鏈

和蜜雪冰城一樣,古茗的供應鏈才是“殺手锏”。

古茗創始人王云安曾多次表示,古茗的門店拓張是跟著供應鏈走的。倉庫建到哪里,古茗的門店就開到哪里。古茗招股書中也表明,古茗是行業中強于做供應鏈的玩家,其一體化供應鏈管理包括原料采購、加工、倉儲、物流。

據公開資料顯示,古茗的產品楊枝甘露與全球規模大、品質佳的新鮮水果供應商——DOLE都樂&新奇士合作,均選用原產地當季水果,部分水果自建農場種植。

此外,古茗還自建了強大的冷鏈系統。即使門店開在三四線城市,也能通過自建冷鏈物流和兩日一配送服務,將新鮮水果、乳制品等食材送往門店,實現果茶等產品的“第一新鮮度”。

“成也蕭何敗也蕭何”,強大的供應鏈反而拉住了古茗擴張的步伐。

在中國現制茶飲店品牌中,古茗擁有最大的冷鏈倉儲及物流基礎設施。逾75%的門店位于倉庫的150公里范圍內,向超過97%的門店提供兩日一配的冷鏈配送服務,2023年前三季度,經冷鏈配送的原材料貨值約30億,在中國現制茶飲店行業屬最高水平。

然而,大面積的建設倉庫及供應鏈建設,也使古茗債臺高筑。

2021年、2022及2023年前三季度,古茗的負債總額分別為32.5億元、38.5億元、40.7億元。其中流動負債分別為30.8億元、36.7億元、38.5億元,逐年攀升。2021-2022年,古茗更是一直處于資不抵債的狀態,即使2023年前三季度狀況有所好轉,負債率仍高達95%。

與此同時,在古茗向全國擴張的過程中,如果將門店鋪向供應鏈未輻射區域,前期需完善的供應鏈勢必將擠壓盈利。

04

從鄉鎮走向一線,沒有回頭路

古茗內部據說有一個說法:單一省份門店數超過500家即為“關鍵規模”,達成后品牌即有了規模效應。建立起“關健規模“后,再以“傳幫帶”的方式輻射周圍。

這一理論為古茗“跑馬圈地”立下汗馬功勞:

2022年,古茗還只有6000多家門店,與茶百道、書亦燒仙草水平相近。但到了2023年,古茗門店數量猛增了3500家,以9001家的門店總數位居行業第二。

在其大本營浙江省,古茗的門店數量已經達到了 2099 家,比蜜雪冰城的1742家還要多,更遠超茶百道和滬上阿姨。

和其他茶飲品牌相比,古茗的布局也顯得更為集中。

全國約9433家古茗門店,覆蓋的省份僅19個、城市209城。靠著這種打法,以黃河為界、浙江為圓心,古茗已在浙江、福建、廣東等8個省份建立起了超過關鍵規模的門店網絡,這8個省份也撐起了古茗2023年87%的GMV。

關鍵規模幫助古茗牢牢占據了2-4線市場、聚攏流量,卻也錯失了提升品牌聲量的最好時機——搶奪一線城市市場。截至目前為止,古茗仍未在北京、上海這兩個一線城市開出常設實體店。

今年6月,一向走“下沉路線”的古茗,似乎幡然醒悟,終于沖進了一線城市上海——開了一家為期三天的臨空樂園快閃店。開業當日就實現排隊約8000杯的火爆勢頭。試水上海市場,看起來反響不錯。

如今的古茗,僅維持現有規模已無法滿足背后資本的兌現需求。IPO前古茗的估值已到400億元,以如今9433家門店總量計算,每家門店估值高達424萬元。不合理的估值,讓古茗急需更多的門店支撐數據。

在古茗官方的介紹頁面,講述了其“精”“誠”“變”的企業文化。持續“變”化幫助古茗在新茶飲市場的紅海中站穩了腳跟,創立至今仍能持續保持市場份額每年成倍的增長速度。

但一昧“求變”的產品上新模式、為快速擴張突然放寬的加盟政策,和“不變”的供應鏈建設,終究讓古茗被束縛住了手腳。

本文轉載自新餐考,作者:碼頭海鷗

實習生曹鼎對本文亦有貢獻

寫評論

0 條評論