達美樂中國“逆勢”增長,餐飲業進入分化時代

王穎麗 · 2024-09-13 09:53:12 來源:筷玩思維

近期,關于“餐飲業寒冬”的說法甚囂塵上。

據北京市官方數據,今年上半年,北京限額以上(即年主營業務收入200萬元及以上)餐飲業利潤總額1.8億元,同比下降88.8%,利潤率低至0.37%。這則官方通報為餐飲人的集體宣泄提供了出口。

然而,在一片“寒冬”的聲音中,真實數據是:上半年北京餐飲業利潤確實下滑了88.8%,但虧損都發生在一季度,二季度其實是盈利的。一季度虧損4.54億元,二季度盈利6.34億元。從單月數據看,今年前3個月都是虧損,但從4月開始,規上餐飲連鎖連續3個月都是盈利,每個月的盈利金額超過2億元。

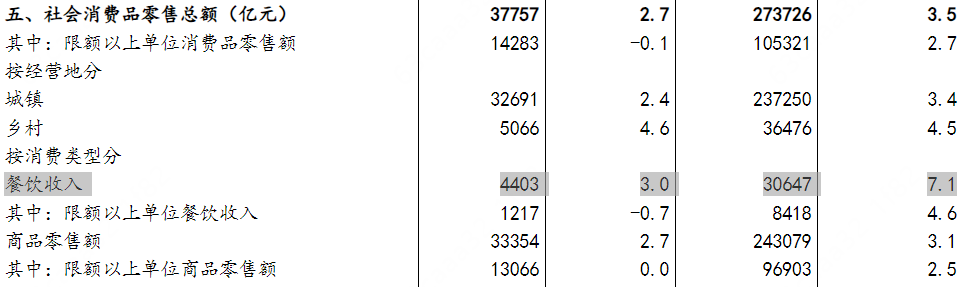

所以,從數據上看,今年二季度起,餐飲行業的生意是在逐漸好轉的。國家統計局的最新數據披露了餐飲的整體情況:今年1至7月,全國餐飲收入實現同比增長7.1%,與2022-2023年兩年平均增長率(7.05%)基本持平,且高于上半年GDP、人均可支配收入和社零等指標,仍然是拉動我國經濟增長的主力軍。

▲今年1至7月,全國餐飲收入實現同比增長7.1%。圖源:國家統計局

在這些“矛盾”數據的背后,其實是中國餐飲正進入以平價為標志的分化發展時代。一邊,批量的缺乏競爭的餐飲門店遭出清,另一邊,一批餐飲企業正迎來史上最好業績,“披薩第一股”達美樂就是其中一員。

2020年至2022年,達美樂中國3年虧損超9億,2023年減虧至2900萬元,經調整凈利潤首次為正。到了“哀鴻遍野”的2024年,達美樂中國實現全面盈利——達勢股份2024中期財報顯示,達美樂中國上半年營收20.41億元,同比增長48.3%,凈利潤1091萬元。

達美樂中國的核心市場是北京和上海,定位也并非極致的低價和性價比。筷玩思維(www.kwthink.cn)在研究這家逆勢增長的“異類”后發現,“一線城市餐飲崩潰”這一結論的漏洞,從而觀測到今年餐飲業真正的變化:不是寒冬,而是分層分化——粗放式經營、質價不匹配的餐飲不行了。

達美樂盈利關鍵:新增長市場的平價快餐

2017年,達勢股份拿下達美樂在整個中國的特許經營權,由此開啟了在中國的擴張之路。披薩屬于休閑快餐,客單價高于漢堡炸雞,因此達美樂進入中國的第一站就是北京、上海。

2020年至2022年,達美樂在中國門店數量由363家增加至588家,其中半數以上集中在北上廣深,其它大多分布在長三角和珠三角地區經濟較為發達的城市。

達美樂在國外盈利,主要賺的是供應鏈和外賣的錢,但達美樂在中國,本身就是特許經營商不開放加盟,配送效率也比不上第三方平臺,所以達美樂剛進入中國就虧損、增收不增利。

疫情后的這兩年,達美樂突然在 “新增長市場”快速拓店,這成為其業績增長的主力。達勢股份2024中期財報顯示,今年上半年,達美樂新開店達146家,新增長市場收入貢獻達到61%。

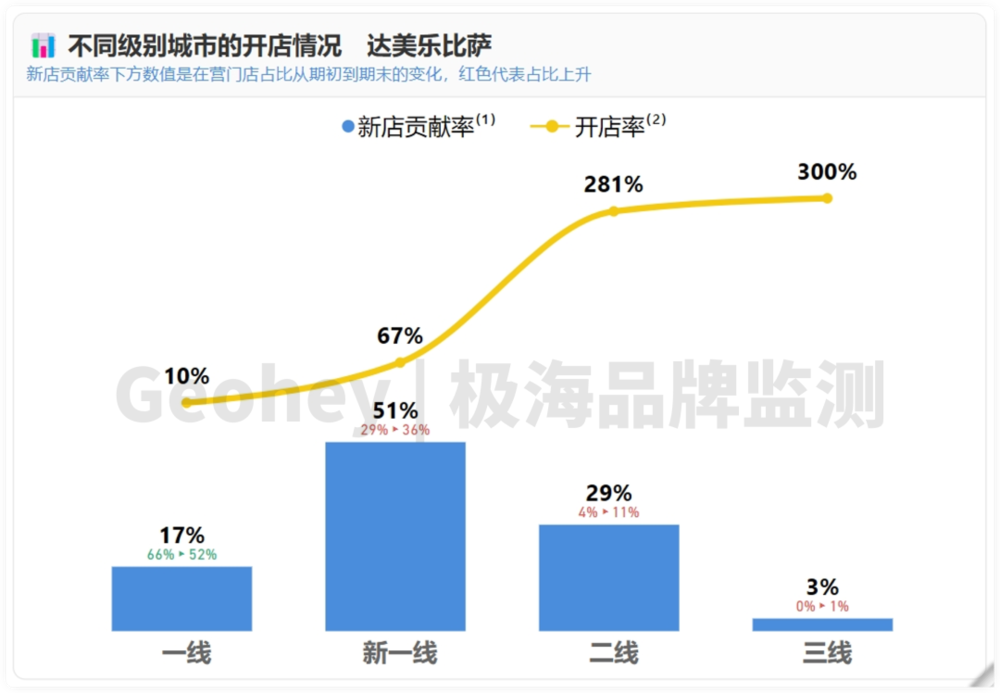

達美樂口中的“新增長市場”主要是新一線城市和二線城市。據極海品牌監測數據顯示,2023年達美樂在新一線城市的開店率為67%,創造了50%以上的門店增量。

▲2023年達美樂在新一線城市創造了50%以上的門店增量。圖源:極海品牌監測

筷玩思維研究發現,達美樂新拓展門店的成本更低、經營情況更好。達美樂中國在最新財報中表示,去年以來新拓展的12個城市里的42家門店中,有18家已經收回成本,門店平均投資回報期為9個月。

這和中國餐飲業的大環境相符。今年上半年全國餐飲收入增速為7.9%,而四川、湖北、云南等城市的增速均在10%以上。這可能和二線城市房租更低、供給相對稀缺有關。

這或許可以解釋,為何“北京限額以上餐飲企業利潤同比下降88.8%”的數據是聳人聽聞——相當于拿最后一道攻堅難題,去論證全科成績不合格。畢竟,在“北京”、“限額以上”這兩個篩選條件下,納入統計樣本的企業只有2000多家,不足全國在營餐飲企業的百分之一。

達美樂的另一把殺手锏是價格。據窄門餐眼數據,達美樂人均單價為57.86元,低于必勝客、比格披薩和棒約翰。最近兩年,達美樂推出“周二周三披薩七折”活動,多款9寸披薩只需要27.3元,而必勝客最便宜的單品也需要39元。

達勢股份CEO王怡說,“通常情況下,聚餐人數為兩到三人,人均消費接近14元的價格,這是非常具有性價比的”,中國食品產業分析師朱丹蓬指出,達美樂在高性價比和質價比之間找到了平衡,既能與必勝客競爭,又在低價品牌中展現了品質優勢。

探究原因:新業態消化房租、人力成本

1960年,東密歇根大學邊上開出第一家達美樂披薩店。這家店的面積很小,只有兩張堂食的小桌子,絕大部分收入依靠外送。當時電視在美國家庭中普及,為了讓人們邊看電視邊享用熱騰騰的披薩,達美樂定下30分鐘送貨的目標,自此成為披薩“外賣一哥”。

過去一年,達美樂之所以能在中國低成本快速拓店,也和它外送為主的模式分不開。

房租、人力和食材是餐飲業成本的“三座大山“。據《2023年中國餐飲年度報告》,這三項支出基本占到了商家總成本的70-75%,其中房租是最大成本,不少店的房租甚至占到了月營業額的30%-40%。對于以外賣為主的披薩店來說,這部分成本可以壓縮。

披薩是標準化產品,物業選址要求不高。相較于堂食,外賣對于店鋪面積與服務的需求更少,拓店范圍更廣,房租也更低。目前,達美樂商場店占比僅36%,陶陶居、海底撈等正餐的商場店占比都在80%以上,同賽道的必勝客商場店比例也在50%以上。

相比堂食餐飲品牌,以外賣模式為主的門店多為同心圓式擴張。門店無需在核心商圈聚集,而是均勻分散在社區,以此來覆蓋附近3-5公里的居民。這種模式的好處是,可以弱化加密門店互相競爭、稀釋利潤的情況,因此達美樂在快速擴張的2023年,其同店銷售仍有9%的正增長。

最近兩年,達美樂著重擴張的新增長市場,房租成本也比北京、上海低。中指數據顯示,今年上半年,一線城市租金上漲的商業街占69.2%,租金下跌的商業街占19.2%。二線城市租金上漲的商業街占57.5%,租金下跌的商業街占40%。

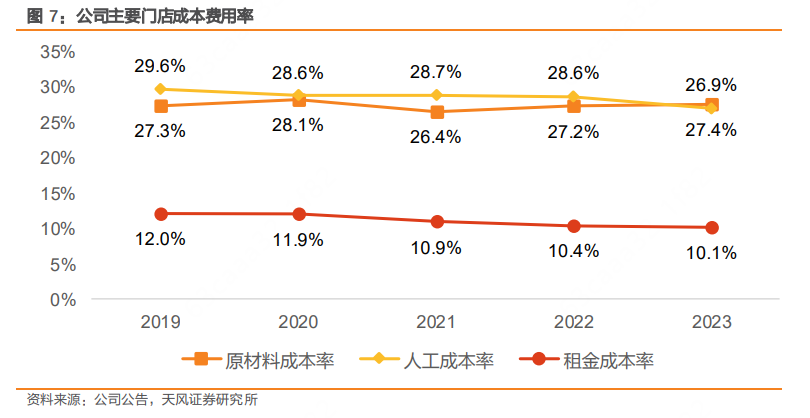

反映到財報上,最近五年達美樂房租成本從12%下降到10%。同時,外賣多為聚餐場景,客單價比堂食更高,這進一步拉高了門店坪效。天風證券報告顯示,達美樂以必勝客約52%的面積實現了85%的單店營收,單店坪效3.67萬元/m²、高于必勝客2.25萬元/m²。

▲2023年達美樂的租金和人工成本率有所下降。圖源:天風證券

由于要自建配送體系,承諾30分鐘必達,達美樂的人力成本占收入的四成左右,其中門店員工占三成,公司級員工占一成,而《2019年中國餐飲業年度報告》指出,人力成本占營業額比例均值為22.41%,大部分企業的人力成本占營業額比例集中在15%-32%之間。

人力成本居高不下,主要是因為要雇傭大量專職騎手。2022年,達美樂騎手有6500位,在總員工數量中占比超過50%。相比第三方平臺,商家自營騎手返程時必然空載,這使得達美樂配送效率低于外賣平臺。對此,達美樂的解決辦法是招募兼職和拉高單量。

隨便走進一家達美樂,你大概率會看到這一場景:不大的門店里有1-2名全職員工,3-4名兼職員工。他們既是門店服務員,也是騎手。有人負責配料,有人負責烘焙,有人負責外賣打包,還有的負責外出送餐,靈活調配,隨時補位。

隨著門店單量增長,人力成本逐漸被攤薄。2021年至2023年,達美樂的門店員工支出從28.7%下降到26.9%,廣告及推廣費用也從7.6%下降到5.2%——這部分包括在外賣平臺的傭金和營銷費用,隨著達美樂品牌勢能提高,有望和必勝客、肯德基一樣控制在4%左右。

行業趨勢:供需失衡,帶來結構性調整

在“餐飲寒冬”的2024年,業績逆勢增長的不止達美樂。

百勝中國2024年第二季度收入同比增長4%,凈利潤增長11%。2024財年前三季度,薩莉亞銷售額達到1632.7億日元(人民幣74.4億元),凈利潤翻倍增長。即便是通常認為消費較高的海底撈,今年上半年收入與核心經營利潤也達到歷史新高。

這幾年,“消費不行”成為生意難做最大的擋箭牌,但看看更全面的數據,會發現餐飲業與其說是“寒冬”,不如說是“擁擠”和“分化”——2023年,疫后服務型消費快速增長首先拉動了餐飲需求,餐飲很快供給過剩,并出現區域、品類、價格等多方面的分層和分化。

疫情后餐飲業的供給發生顯著變化,尤其是在一線城市。供給側:為了“不壓貨”和“抗周期”,各行各業的人都擠進了餐飲這個“看似門檻低,實際上很難”的行業;需求側:大城市年輕人返鄉,商務宴請需求減少,“以價換量”成為新常態。

據天眼查數據,今年上半年,國內餐飲相關企業新注冊量達到134.7萬家,注銷、吊銷量達105.6萬家,接近2023全年總數。這意味著,現存的餐飲企業數量仍處在歷史高位。

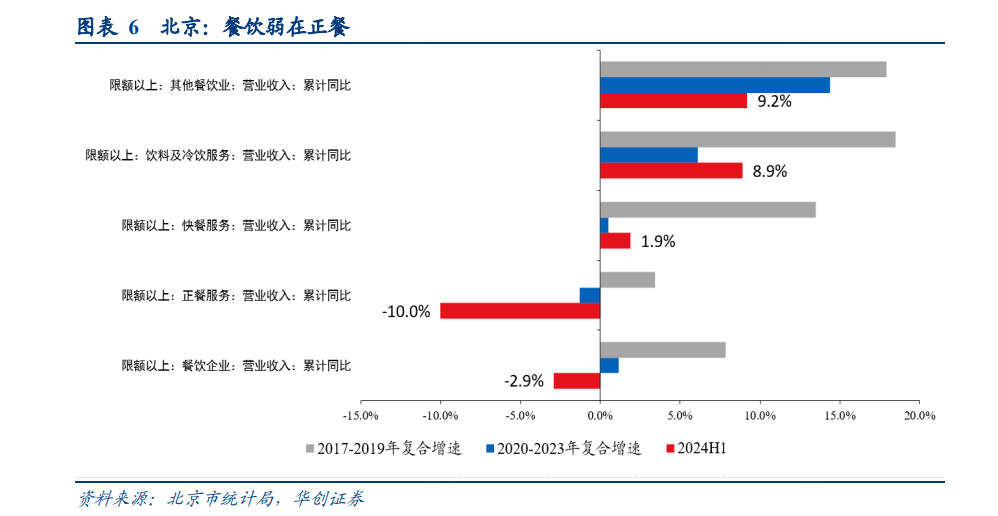

▲2024上半年北京限額以上餐飲中,快餐、飲料等尚可盈利。圖源:華創證券

一線城市的正餐承受較大壓力,低線城市飲品快餐店還在擴張。北京統計局數據顯示,上半年北京限額以上餐飲增速中,正餐服務出現較大虧損,快餐、飲料及配送、餐飲配送等尚可盈利。浙商證券報告顯示,今年上半年西式快餐、茶飲咖啡品牌仍在積極拓店,由于行業競爭加劇,部分品牌客單價下滑幅度呈現雙位數。

回看達美樂中國的逆勢增長,正因為它憑借外送的成本和規模優勢,同時踩中了新一線城市、平價、快餐這三個關鍵詞。今年盈利的餐飲企業也大多如此。

對于正餐品牌來說,平價是必經之路。截至2024年二季度末,九毛九旗下中高端火鍋連鎖品牌“慫火鍋”的客單價同比降幅超過14%,而價格定位更低的太二酸菜魚的客單價則下滑6元至69元。高端日料店在大眾點評上瘋狂推“低價套餐”,因為人均價格太高“大家就不敢來了”。

質價比講究“價”,更講究“質”。和海底撈降價形成對比的是,已經“極致性價比”的薩莉亞反而開始漲價。新菜單里增加了進口的冰激凌和葡萄酒,客單價也從2年前的35元攀升到現在的48元。消費者越來越理性,但對高品質生活的追求并沒有減少。

消費習慣、供需關系的變化,使得2024年的中國餐飲業迎來結構性調整。為了滿足“質價比”的消費需求,餐飲品牌必須在經營上下更多功夫,嘗試引入各種新業態來消化房租、人力成本,進而提高利潤率。達美樂已經搶跑,包括海底撈、農耕記、老鄉雞、太二酸菜魚在內的一大批連鎖餐飲也在今年紛紛試水“衛星店”模式,創造了不錯的業績。

目前,達美樂部分新進駐城市以堂食、自取訂單業務為主,尚未開放外送,但這并沒有阻擋人們點外賣的熱情,外賣平臺上仍有不少代購商家。

據弗若斯特沙利文預測,2022-2027年中國披薩外送市場的年復合增長率達到18.7%,高于堂食的10.4%。今年年初,達美樂美國首席執行官Russell Weiner也暗示將與更多第三方配送平臺合作。

2024年即將結束,上半年全國餐飲收入依然維持7.9%的同比增速。餐飲業進一步分層分化:一面是高端餐飲承擔不了高昂的房租、流量成本而倒閉歇業,一面是平價快餐借新業態消化硬性成本,推出更多質價比高的套餐來留住顧客。在餐飲創業愈加擁擠的未來,這樣的結構化調整會越來越劇烈,考驗從業者專業和耐心的時候到了。

(本文轉載自筷玩思維,記者:王穎麗)

聚沙,方能成塔;共好,才能更好。“第四屆中國餐飲品牌節”將于2024年9月23-26日在廣州盛大開啟。

寫評論

0 條評論