賣不動雪糕的不止鐘薛高|未來焦點

楊典 · 2024-03-27 11:02:17 來源:36氪未來消費

這是個全球性問題。

全球最大的冰淇淋企業瘦身,從剝離冰淇淋業務開始。

3月19日,聯合利華宣布將冰淇淋業務拆分為獨立的業務,預計到 2025 年底完全分離,并計劃在全球范圍內裁員7500人,預計在未來三年內節省8億歐元的總成本,以抵消冰淇淋業務剝離帶來的運營不協同。

作為全球最大的冰淇淋生產商,聯合利華占據了全球大約五分之一的市場份額,和路雪和夢龍是它的兩大王牌。2023年,冰淇淋業務為聯合利華創造了79億歐元(約603億元)的營收,相當于伊利冷飲業務的6倍、蒙牛冰淇淋業務的10倍(以2022年數據計算)。

然而,這家全球最大的冰淇淋制造商現在正打算通過剝離冰淇淋業務和裁員來實現降本增效。

前有鐘薛高頻頻陷入窘境,后有聯合利華甩掉冰淇淋包袱。冰淇淋這門生意,老大哥和新勢力怎么都過得這么苦?

01

巨頭的煩惱

冰淇淋成了全球最大冰淇淋企業拖后腿的業務,這多少讓人驚訝。

聯合利華旗下共擁有美容保健、個人護理、家庭護理、營養、冰淇淋五大板塊,其他四大業務占集團總營收比例都在20%以上,而冰淇淋業務占集團總營收13%,占比最低。

2023年,美容保健業務、個人護理、家庭護理、營養四大業務的銷售額增長分別是8.3%、8.9%、5.9%、7.7%,冰淇淋業務卻僅有 2.3%的增長。

換句話說,即使聯合利華旗下的冰淇淋品牌們冠絕全球,但在集團內部仍然屬于一個增長疲軟的“小而美”業務。更關鍵的,冰淇淋業務拖累了聯合利華的銷售效率。

一個例子是,聯合利華進駐一個商超,可以在個護貨柜里擺上夏士蓮和凡士林,順便在隔壁洗護貨柜里擺上多芬和力士、家清貨柜里擺上奧妙,一次性解決旗下多品類的銷售,但要想在貨柜里擺上可愛多和和路雪,就需要多一步——投放冰柜。

和其他業務很不一樣,冰淇淋的冷鏈運輸、冰柜鋪貨、季節性明顯等特性都決定了聯合利華需要額外的資本投入。據彭博社數據,冰淇淋業務利潤率還不到個人護理部門的一半。

所以分拆的決策頗有“集中力量辦大事”的意味。聯合利華表示,分拆后,它將成為一家更簡單、更專注的公司,運營美容與健康、個人護理、家庭護理和營養四個業務部門,這四大部門在市場、生產和分銷系統等方面可以做到互補運營。

從更長的時間維度上看,冰淇淋這個傳統的消費品,正在變得沒那么有想象空間。1922年被聯合利華收購來的和路雪,已經兢兢業業地賣了100年冰淇淋了。

但從三年前開始,“美國人不再愛吃冰淇淋”的論調就甚囂塵上。美國農業部在2021年發布了一項數據,1986年,每個美國人平均吃掉18磅普通冰淇淋,到2021年,這個數字降為12磅。

減少糖分攝入、用植物基食品取代乳制品正在成為一種新風尚。而新晉網紅減肥藥同樣對食品飲料行業產生影響,據《華爾街日報》援引摩根士丹利的數據,冰淇淋是減肥藥使用者削減支出最多的品類之一。

聯合利華自然也順應潮流,丟掉那些傳統的食品飲料,轉而向那些仍然具有高增長性、創新性的品類拋出橄欖枝。

小食代此前統計過,2017年以來,聯合利華進行了12筆出售,總共110億歐元(約合人民幣795.83億元)的收益幾乎全部來自茶和涂抹醬。期內,聯合利華花160億歐元(約合人民幣1157.57億元)進行了29筆收購,其中,功能性營養品是砸錢最多的板塊,占比達到43%。

一家公司拆分一項業務,背后有很多考量因素,但最現實且直接的原因是:賣不動雪糕的公司,不止鐘薛高。

02

高價的難題

“2023年是冰淇淋業務充滿挑戰的一年。” 這是聯合利華年報里對冰淇淋業務的總結。

去年,聯合利華冰淇淋營收79億歐元,基本銷售額增長2.3%,但這不是因為銷量增加了,而來自于“漲價”——去年冰淇淋業務定價增長8.8%,但銷量卻下降6%。

聯合利華就銷量下降給出了兩個原因:去年夏天天氣不太利于冰淇淋銷售(主要是歐洲);受到高價格彈性影響,消費者也開始在雪糕上“消費降級”。

至于天氣,雖說炎熱的夏天和冰淇淋更配,但在特別熱的時候人們反而會放棄甜膩得能黏住喉嚨的冰淇淋。“(冰淇淋銷售)有一個最佳的溫度,”聯合利華首席財務官Graeme Pitkethly此前向CNN表示,“天氣太熱,人們很可能就會放棄冰淇淋,轉而去購買其他冷飲。”

至于價格,得把聯合利華旗下的產品放在整個冰淇淋市場中看。以中國市場為例,聯合利華旗下的超級大單品夢龍香草冰淇淋、可愛多草莓甜筒的中位價(標簽價)分別為10元、5元,占據的是冰淇淋市場5元及以上的中高端市場。

據馬上贏的監測數據,在2023年5-9月產品銷售旺季,銷售Top20產品的價格帶出現了明顯的“退坡”趨勢。6元以上的產品數量從 2022 年占比接近 50%,到 2023年只占總體SKU數量的 20%多一點,高價產品在熱銷榜上的消退非常明顯。

高價產品賣不動,對聯合利華和鐘薛高都不是個好消息,尤其是在行業并不是那么景氣的情況下。據馬上的監測數據,2023年雪糕/冰淇淋類目銷售件數、銷售額同比2022年分別下降13.52%、13.85%。

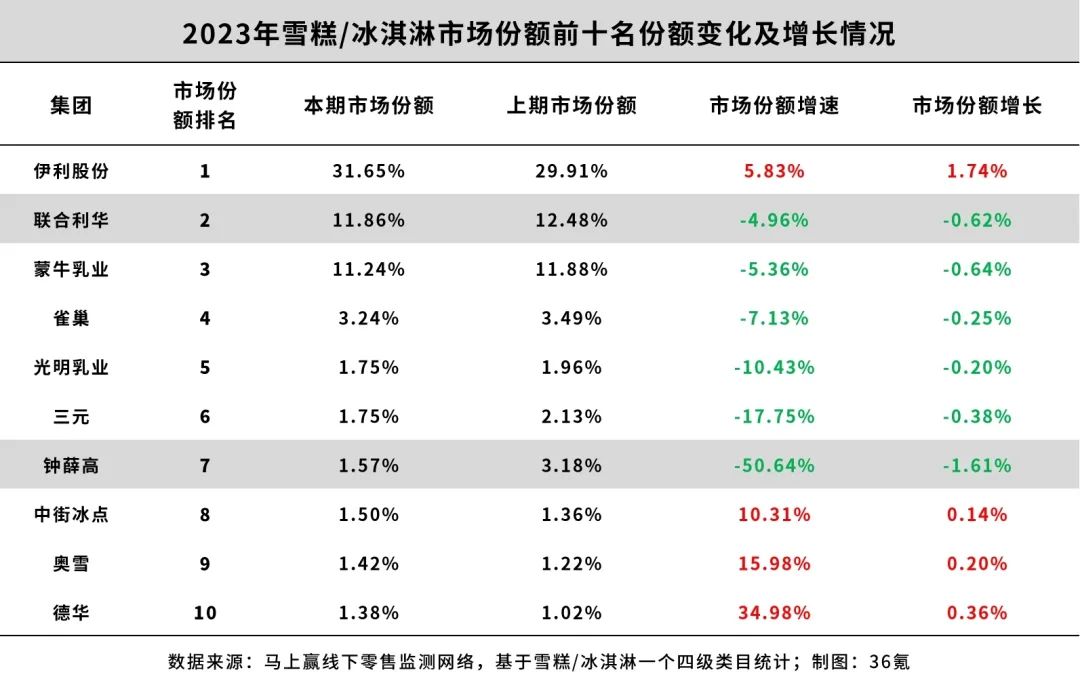

結果就是,占據低端市場的頭部企業伊利在行業中的集中度進一步提升,占據中高端市場的聯合利華、雀巢、鐘薛高份額被分食。2023年,伊利市場份額增速達到5.83%,市場份額增長了1.74%,與此同時,聯合利華市場份額增速為-4.96%,市場份額跌掉了0.62%。

當然,受傷最深的還是鐘薛高,2023年市場份額增速為-50.64%,市場份額跌掉了1.61%。

03

分野的命運

無數次歷史經驗告訴我們,行業不景氣的時候反而利好龍頭。一家擁有百年歷史的全球消費公司,和一家成立七年的新消費公司,面對同樣的市場環境,命運也截然不同。

一個客觀事實是,全球銷量前十的冰淇淋,光聯合利華就占了五個,夢龍已經是10億歐元的超級大單品,可愛多預計在2025年達成這一成就。反觀鐘薛高,近半年來在熱搜上苦苦掙扎,鐘薛高售價從60元降到2.5元、多平臺賬號停更、被執行81萬、欠薪、創始人限消……無一不在說著鐘薛高當下的糟糕處境。

鐘薛高的今天,并非全是高價惹的禍,當一個雪糕新消費品牌從線上走向線下,或許才能真正感受到在渠道、產品和供應鏈等層面與巨頭實力懸殊。

2020年鐘薛高進軍線下,靠著比傳統雪糕產品更高的渠道費用,進入了200多個城市近40萬個冰柜里。但此時,聯合利華已經和全球300萬個店主建立了合作,而伊利在全國范圍內有600多萬個終端網點,像毛細血管一樣深入下沉市場——光是鄉鎮網點就達近109.6萬。

差距不僅僅體現在數量上,也體現在對渠道的吸引力上。對于渠道來說,賣一支鐘薛高能賺得更多,但前提是產品好賣才能賺得實,如今賣不動的高價雪糕,對經銷商來說缺乏上架的動力。

財大氣粗的傳統雪糕企業在供應鏈層面也頗有優勢。對于任何想要擴大規模、長久發展的品牌來說,供應鏈都是繞不開的一環,2021年元氣森林因赤蘚糖醇供不上貨,產生了10億元的銷售損失,不得不親自下場投資供應商。

從2020年開始,聯合利華、明治、瑪氏等各路雪糕大廠也都開始建工廠。聯合利華在2022年計劃投資1億歐元在中國建燈塔工廠,以2021年數據估計,這投資額約等于鐘薛高不吃不喝賺一年。

拋開商業層面的對比,那些擁有百年歷史的消費企業們往往對品牌價值和社會聲譽尤為重視,因為這都是企業發展過程中彌足珍貴的隱形資產。

鐘薛高今日落得墻倒眾人推、痛打落水狗的局面,固然有自己戰略上的失誤,也有消費環境變化的影響,但最為核心的恐怕是在接二連三的公關事件里失了人心,喪失了能夠續命的隱形資產。

一位雪糕經銷商對鐘薛高的坍塌感到唏噓:“整天這個刺客那個刺客,市場人心都搞散了,一個鐘薛高倒了,對整個冷飲界都是打擊,因為沒人相信能吃到貨真價實的東西了。”

本文轉載自36氪未來消費,作者:楊典

寫評論

0 條評論