茶百道賺了蜜雪冰城和喜茶的“差價”丨IPO觀察

楊亞飛 · 2023-08-16 17:19:18 來源:36氪未來消費

2021年的短暫窗口期,成就了茶百道。

沉寂的餐飲資本市場重新熱鬧起來。

8月15日晚,茶百道向港交所遞交招股書,正式向IPO發(fā)起沖擊。根據(jù)招股書顯示,2022年茶百道實現(xiàn)營收為42.3億元,凈利潤為9.65億元,凈利潤率達(dá)到22.8%。這距離其今年6月份正式完成首輪融資,僅過去2個月時間。彼時36氪曾獨家披露,其完成了估值約180億、募資約10億元的融資。

盡管門店規(guī)模不及蜜雪冰城(其最新門店數(shù)達(dá)到3萬家以上)的1/4,但茶百道確實是比蜜雪更賺錢的存在。根據(jù)蜜雪招股書顯示,其2021年凈利潤率尚且僅為18.5%。

茶飲連鎖有著數(shù)千億元規(guī)模,頭部品牌格局初步形成。除蜜雪冰城門店規(guī)模遙遙領(lǐng)先之外,還有一大批數(shù)千家店體量的品牌緊隨其后。今年以來,古茗、滬上阿姨紛紛喊出沖擊“萬店小目標(biāo)”,而根據(jù)36氪從茶百道方面了解到,茶百道今年明確沒有萬店計劃。

但這似乎并不妨礙他們的擴張步伐。今年以來,茶百道門店數(shù)已經(jīng)從年初的6361家,增至8月8日的7111家。而此次沖擊IPO,顯然也是為進一步的擴張,籌集必要的糧草彈藥。

過去二十年的中國茶飲市場,有兩家繞不開的公司,一家是蜜雪,一家是喜茶。前者把平價做到了極致,門店數(shù)獨一檔存在,后者則是借著品質(zhì)升級的潮流長大,估值一度來到600億元。而茶百道的定位,恰恰在于他們中間,并乘機差異化跑出。

01

兩年體量漲三倍,茶百道靠外賣長大

盡管是2008年已成立,但茶百道的高速增長是疫情之后發(fā)生的事。

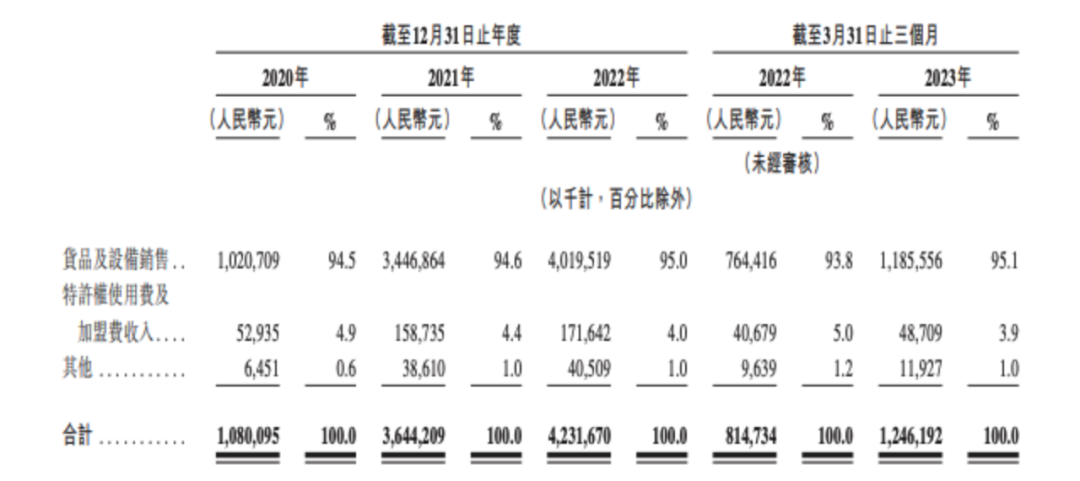

根據(jù)招股書披露,茶百道的營收在2020年時尚僅為10.8億元,到2022年已經(jīng)來到42.3億元,僅用兩年時間,體量增了三倍之多。其門店數(shù)也從2020的2242家,增長至2022年的6361家。

茶百道營收及結(jié)構(gòu),圖據(jù)招股書

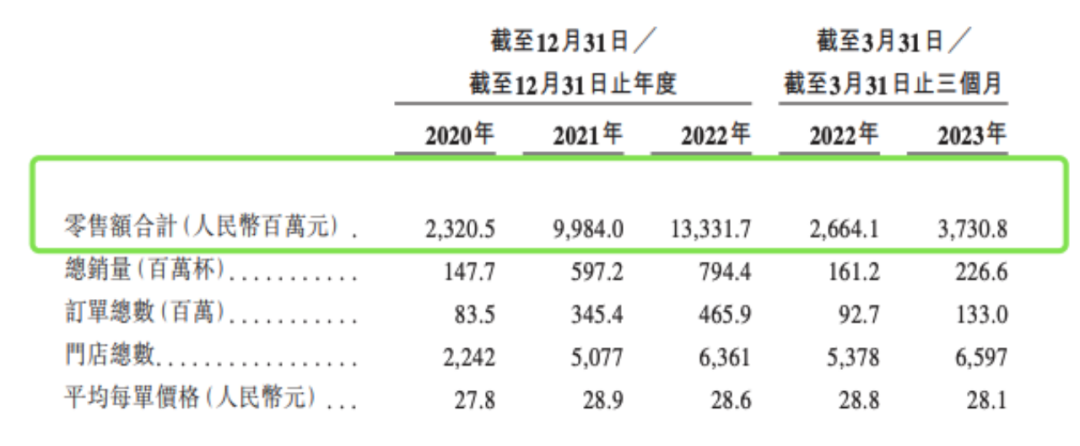

茶百道可能是疫情之下跑的最快的一家頭部茶飲品牌。在加盟門店快速擴張的背景下,其門店端零售額,從2020年的23.2億元,快速增至2022年的133億元,年復(fù)合增長率達(dá)到139.7%。根據(jù)弗若斯特沙利文統(tǒng)計,茶百道是Top10新茶飲增長最快的存在。

質(zhì)變發(fā)生在2021年,其門店零售額來到百億元,同比2020年實現(xiàn)3.3倍的增長。而同一時期,茶百道門店數(shù)從2020年的2242家,增至2021年的5077家,僅有約1倍增長。

用一倍的門店增量,換來了三倍的門店零售額增長,茶百道做對了一件事是,抓住了茶飲外賣市場的復(fù)蘇窗口期。

值得注意的是,茶飲外賣化普及已久,但由于疫情擾動,增長過程波折。

根據(jù)CNNIC統(tǒng)計顯示,外賣用戶滲透率2019年最高逾49%,基本每兩個網(wǎng)民就有一個點外賣。但2020年疫情之后一度降至42.3%,但到了2021年末,又迅速反彈,提升至52.7%,甚至較疫情前還進一步提升近四個百分點。

外賣人群有著清晰的用戶畫像,年輕人是絕對主力。根據(jù)極光iAPP此前2021年的一項統(tǒng)計,35歲及以下的年輕群體,合計占外賣平臺人群達(dá)到超過八成。而這也與茶飲的人群有著高度重合度。

從城市分布來看,外賣人群結(jié)構(gòu)分布相對均衡,并沒有明顯的城市等級差距,但從用戶規(guī)模的絕對值來說,新一線及以下城市是最大的市場,占比約九成。

茶百道的門店分布也是類似的分布結(jié)構(gòu)。2020-2021年,一線城市店鋪數(shù)量整體從約9%增至11%,凈增僅約400家門店,同期主要門店增量,發(fā)生在新一線城市及以下城市,合計凈增了約2400家,基本完成對西南、華東、華南主要城市的布局。

彼時,喜茶的門店主要還集中在一線市場,無暇下沉。其中在2020年,據(jù)36氪了解,喜茶600余家門店當(dāng)中,上海、深圳兩大城市分別有約90家、100+家,并且剛開始往新一線及二線城市下沉。

另一邊的蜜雪冰城,盡管本身在下沉市場深耕已久,但整體選址策略更多是抓線下高流量點位,外賣比重本身并不高。

茶百道可能是頭部茶飲里,外賣訂單比例最高的一家品牌。根據(jù)36氪此前獲取的一項行業(yè)調(diào)研結(jié)果顯示,茶百道外賣訂單占到高達(dá)約70%-80%。而根據(jù)招股書披露,在今年Q1,有97.5%的茶百道門店是通過第三方外賣平臺履約線上訂單。

這與瑞幸有一些相似之處,在最近一個季度,瑞幸單季度收入超過星巴克中國。一個重要的原因是,相比于密集開在核心城市商場的星巴克,靠著外賣和快取模式,瑞幸在疫情期間本身門店層面影響更小,并借勢沖了上來。

此外,根據(jù)美團美食數(shù)據(jù)顯示,茶飲訂單量集中在新一線城市,下沉市場訂單占比已經(jīng)從2020年的15.9%,提升至2022年的20.6%。

外賣的高占比,讓茶百道有更高的選址靈活度。根據(jù)招股書顯示,茶百道主要門店面積在30-100平米之間,其中截至今年Q1,30-49平米和50-100平門店占比分別達(dá)到44.9%、40.5%。此外,門店外賣交易額占比從2020年1月的47.6%,提升至2023年Q1的58%。

根據(jù)弗若斯特沙利文調(diào)研顯示,2022年茶百道成為第三大新式茶飲公司,占據(jù)6.6%的市場份額。但今日所看到的茶百道的體量和市場新格局,可能經(jīng)過2021年的外賣一戰(zhàn),便已經(jīng)基本定型。

02

黃金,但短暫的窗口期

茶百道的擴張和門店模型,有其被動應(yīng)戰(zhàn)的一面。

在2021年時,喜茶尚未正式降價,其主要產(chǎn)品仍集中在25元-30元左右,只是以“喜小茶”子品牌,淺淺試水20元以下價格帶機會。

茶百道的客單價介于喜茶和蜜雪中間。根據(jù)窄門餐眼統(tǒng)計,茶百道客單價為15.49元,相比之下,蜜雪客單價則為7.68元,這大抵是蜜雪與喜茶“差價”的存在。只是在2022年,隨著官宣整體降價,喜茶客單價降低至19.49元。

彼時三家品牌的這一價格定位區(qū)別,既有模式區(qū)別,也是產(chǎn)品定位區(qū)別。蜜雪最初是靠平價奶茶起家,從一開始就扎入下沉市場,以及抓住了線下實體的多數(shù)流量。喜茶則是做新鮮水果及真奶真茶做產(chǎn)品升級,背靠購物中心的發(fā)展黃金期崛起。

茶百道討巧做了一個中間定位,一方面,產(chǎn)品較于傳統(tǒng)奶茶有品質(zhì)升級,按照官方所說,即是茶葉原葉萃取,以及使用鮮果原料,并在2015年起建立冷鏈。但價格上則更加凸顯性價比。

這也是他們能快速跑出的一個前提,此前2017-2019年間,喜茶、奈雪等新茶飲已經(jīng)在品質(zhì)教育方面做了鋪墊和市場教育,對于消費者來說,對于奶茶的認(rèn)知,不再只是15元以下單一選項,也可以做到30元甚至更高的水平。

不過,這一黃金窗口期很快就已關(guān)閉。在2022年,高端茶飲兩大品牌喜茶和奈雪雙雙宣布降價,扎入20元及以下的大眾價格帶市場,并從去年底以來,陸續(xù)放開加盟業(yè)務(wù),尋求向二線及以下城市的下沉覆蓋。此外,古茗、滬上阿姨等與茶百道相似定位的品牌,也陸續(xù)跑出規(guī)模體量,價格戰(zhàn)競爭激烈。

從茶百道招股書來看,盡管2022年凈利潤率進一步增長,但2022年整體增速較于2021年呈現(xiàn)放緩態(tài)勢,店鋪數(shù)同比2021年凈增僅約1284家,年內(nèi)零售額增速也降至約33%。

茶百道零售額及門店數(shù)變化,圖據(jù)招股書

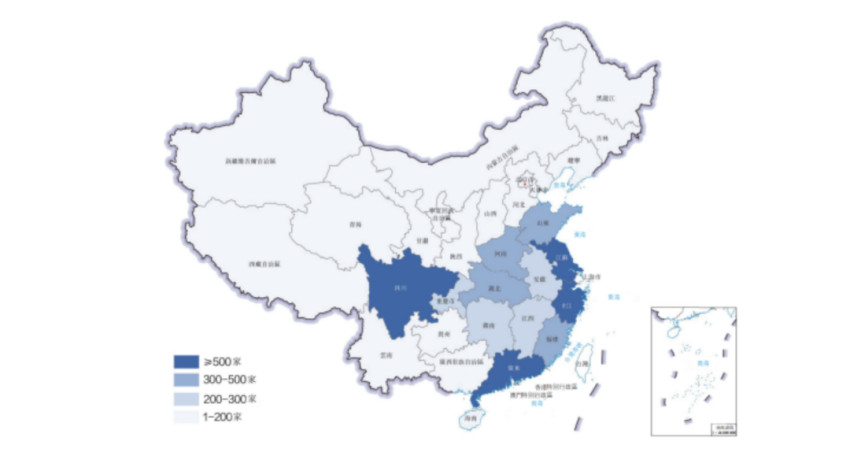

此外,盡管茶百道迄今已經(jīng)覆蓋多達(dá)31個省份,但從城市分布來看,茶百道目前重點覆蓋度仍然是西南地區(qū)大本營,以及華東、華南三大市場。其余城市及相應(yīng)的市場,門店密度較為有限。

茶百道門店分布圖,圖據(jù)官方招股書

這可能也是茶百道今年密集資本化動作的一個根本原因。鮮果對于冷鏈及倉配有著較高的成本要求,尤其是對于茶百道來說,從一線到四線及以下城市全面鋪開,本身有著更高的冷鏈配送壓力。

從此次招股書披露的籌集資金用途來看,供應(yīng)鏈建設(shè)仍然是茶百道募資的重中之重,主要將投入到倉儲自動化及多溫倉配及水果加工中心的建設(shè)。

較于2021年的餐飲融資熱,2022年以來,整體餐飲投融資市場降溫明顯。但茶飲連鎖似乎是另外一道風(fēng)景,今年以來,茶飲資本化躁動不安。除茶百道之外,滬上阿姨近日曝出完成一輪融資。此外,據(jù)媒體報道,古茗、滬上阿姨、霸王茶姬均傳出IPO消息。

過去,茶飲品牌靠著加盟路線“悶聲發(fā)財”,資本化本身的需求較弱,包括蜜雪、茶百道的融資,也均是在規(guī)模化之后才發(fā)生,但這種情況近些年已經(jīng)發(fā)生本質(zhì)變化。

值得一提的是,蜜雪此前曾進行過一項用戶調(diào)研,結(jié)果發(fā)現(xiàn)他們跟喜茶的用戶完全是兩類人,但隨著喜茶降價及放加盟,這種各自和平發(fā)育的局面,已經(jīng)發(fā)生根本改變。在10元-20元價格間,以及廣闊的下沉市場,貼身肉搏的局面已然形成。

茶飲市場已經(jīng)從增量轉(zhuǎn)入存量時代。頭部品牌們的直面競爭,市場格局重新洗牌的同時,也將擠壓更小規(guī)模體量的茶飲品牌們的生存空間。

相較于過去,近些年下沉市場冷鏈基礎(chǔ)設(shè)施有明顯改善。產(chǎn)品升級仍是茶飲確定性的主線,但價格的同質(zhì)化定位下,相比于各自品牌故事,規(guī)模化能力成了競爭力最重要的因素。這背后,對上游供應(yīng)鏈掌控的渴望,也真實反應(yīng)在對資金的迫切需求上。

密集的資本化動作之下,催化劑作用將在接下來繼續(xù)放大,品牌座次或生新的變數(shù)。

茶百道的崛起,是市場環(huán)境變化之下,茶飲重新洗牌的一個縮影。相較于咖啡,現(xiàn)制茶飲蛋糕足夠大,用戶教育門檻更低,但競爭是殘酷的,機會稍縱即逝,即便大如蜜雪與喜茶,只是兩年時間,便足夠孕育出一個共同的對手。

本文轉(zhuǎn)載自36氪未來消費,作者:楊亞飛

寫評論

0 條評論