“價格戰”將瑞幸抬上中國咖啡第一寶座

楊亞飛 · 2023-08-03 16:18:25 來源:36氪未來消費

最熱鬧的一個季度。

中國咖啡市場第一的寶座,在剛過去的Q2發生了變化——瑞幸咖啡超越星巴克中國,首次成為了國內收入最高的咖啡品牌。完成這一目標,瑞幸只用了5年時間。

8月1日晚間,瑞幸咖啡披露二季度財報,凈收入達62億元,同比增長88%。美國會計準則(GAAP)下,二季度營業利潤為11.7億元,營業利潤率達18.9%。

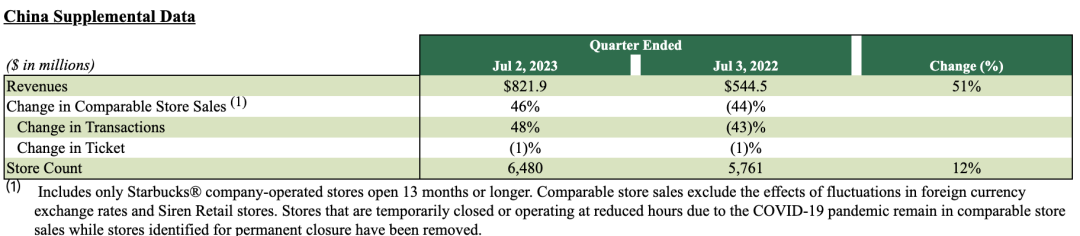

這家從財務造假陰影走出的品牌,還解鎖了一個新成就——單季度收入規模首次超過星巴克中國。剛過去的Q2星巴克中國的凈收入為59億元(8.22億美元)。

這一局部反超,在財報披露前已被市場警覺。6月份,瑞幸剛成為中國咖啡市場首個“萬店品牌”。截至二季度末,瑞幸的門店數已達到10836家,星巴克中國的門店則為6480家。

從門店數的超越,到單季度收入的趕超,瑞幸正在從各個角度挑戰星巴克中國的龍頭地位,后者已經在這個市場耕耘約24年,而瑞幸2018年才正式成立。

并且,越來越多的信息佐證,翻越眼前這座大山似乎并非全無可能。

01

多面夾擊,滾大的雪球

二季度是瑞幸今年的擴張旺季,期間凈增1485家門店,門店數環比增長15.9%,算下來每天新增16.5家店,較去年同期(7195家)更是大幅增長50.6%。

Q2的新增門店中,有607家是加盟店,占到了新增門店的4成。這也是過去一年瑞幸新增門店的縮影,截至今年Q2,過去一年間瑞幸新增門店中自營店與加盟店的占比為6:4。

重新放開加盟,是瑞幸擴張提速的重要轉折點。分季度來看,過去一年瑞幸新增門店主要發生在今年Q1和Q2,即對應去年12月5日,瑞幸宣布重新放開加盟之后。

瑞幸再次放加盟,很明顯一點是為下沉鋪路。今年1月底,瑞幸披露的今年首輪加盟招募計劃顯示,首批共計劃覆蓋80個城市,其中33個城市均為新增城市,且主要集中在三線城市。

下沉拓店對瑞幸的拉新刺激明顯,瑞幸今年二季度月交易用戶為4310萬,同比大增107.9%。

盡管是挑戰星巴克“第三空間”而生,但瑞幸很長一段時間仍然集中在一到二線城市。如今,與茶飲相似,通過加盟下沉幾乎成了業界共識。

但瑞幸與喜茶面對的是完全不同的競爭環境。茶飲方面,下沉市場是存量生意,蛋糕已經被瓜分殆盡。但咖啡仍處于培育期,飲用習慣尚需教育。

盡管風味咖啡一部分降低了用戶門檻,但與茶飲不同,咖啡品牌下沉本身更多是為開發新市場。換言之,需要投入更多市場費用。

但從瑞幸財報看,這一用戶教育似乎本身并未有想象中那么難,二季度加盟門店收入為2.05億美元,較去年同期增長91.1%,明顯高于同期加盟門店規模的增速。

在今年之前,瑞幸在下沉市場的對手主要是幸運咖,到了今年上半年,庫迪成為了最大變量,尤其是二季度,其門店數幾乎以月增1000家的速度增長,且選址、產品的跟隨策略明顯。

“價格戰”是關于咖啡市場競爭最直觀的體現。在萬店節點,瑞幸推出每周9塊9元喝咖啡的促銷活動,隔空“回應”庫迪在拉新“0元喝”、“8塊8咖啡”的價格活動。此外,幸運咖也在本月推出“9塊9兩杯咖啡”促銷活動,加入價格戰。

此前網上流傳一張圖片,“瑞幸于7月31日起,面向活動門店提供每天 9塊9的飲品券”。而在此次財報會上,瑞幸咖啡董事長兼CEO郭謹一稱,“9塊9咖啡優惠活動將至少持續2年,以進一步提升市場份額”。

價格戰的參與者,遠不及他們,但對于瑞幸來說,下沉市場是增量,價格促銷拉新本身并無不妥,而原本誕生于下沉市場的后來者們,則要面臨更大的生存壓力。從目前交手結果來看,瑞幸成了咖啡下沉最大的贏家。

02

星巴克仍是最直接的對手

萬店規模是今年餐飲界的一個熱門概念,對于二季度的咖啡市場來說,也是最熱鬧的一段時期。

加盟與下沉只是一部分的增量,一、二線城市,仍是瑞幸需要繼續擴大的基礎盤。

根據窄門餐眼不完全統計,瑞幸門店在一線、新一線、二線城市門店占比分別為20.7%、30.8%、21.37%,前述城市等級合計占了逾七成門店。此外,北上廣深四大城市合計占到約20%的門店數。

作為對比,星巴克的門店集中度顯然更高,一線至二線城市門店占比合計達到近八成。更直觀的一個參考是,作為中國咖啡文化最成熟的上海,星巴克門店數便有近1100家門店,占其在中國總門店比例約14.8%,而瑞幸在上海門店數有700+,占其門店比例僅7%。

從客單價角度,瑞幸不及星巴克的一半,此外,風味咖啡也較于經典咖啡天然有著更低的飲用門檻,但從二者前述在典型咖啡城市的占比來看,瑞幸仍然與星巴克有較為明顯的差距。

疫情意外給了瑞幸發展的機會窗口,由于以快取和外帶為主,以及商場店、交通樞紐店相對低的密度,瑞幸同店銷售額未降反增。

根據富途證券統計,從瑞幸自營門店與星巴克中國的財報表現來看,瑞幸在2021年Q1至今,季度同店增速均保持正增長。

另一邊星巴克中國的日子就沒那么好過,作為商場和交通樞紐“標配”,受疫情對客流影響,星巴克中國從2021Q3起,連續五個季度同店負增長。

不過,這仍然只是短時的,在疫情之后,星巴克已經逐步走出困境。根據今日披露的2023財年Q財報,星巴克中國市場同店銷售額大幅增長46%,顯著高出其全球同店銷售額10%的增幅。

這家公司在美國大本營增長緩慢,相較之下,全球化尤其是中國市場,野心勃勃。

此前,星巴克創始人舒爾茨時隔五年再次訪華,并在一場公開活動中,預言星巴克中國市場業務規模不日將超過美國本土市場。但這可能仍需一段時間,從星巴克2023財年Q3披露的財報來看,中國市場凈收入僅約為美國市場的1/8。

瑞幸在二季度邁出了出海的第一步,包括在新加坡新開了五家門店,但從市場成熟度和可選點位體量來說,國內一到二線城市,仍然是進一步擴張的首選,但競爭激烈程度可能遠高,除棘手的星巴克之外,還包括Tims中國、Manner、Mstand等一眾品牌,以及各個茶飲跨界新選手。

這一復雜的競爭環境,單純的價格戰可能很難長期奏效,瑞幸需要為自己找到差異化的品牌辨識度。相較于打磨成熟的快取店,瑞幸需要在體驗店模型打磨上花更多心思。

本文轉載自36氪未來消費,作者:楊亞飛

寫評論

0 條評論