品類 | 你有多久沒去過茶餐廳了?

胡茵煐 · 2021-09-14 10:08:03 來源:紅餐網

導讀:

香港茶餐廳的困境:

從排隊如潮,

到風光不再。

你有多久沒有去過茶餐廳了?

圖片來源:攝圖網

圖片來源:攝圖網

1986年,吳宇森導演的《英雄本色》上映,以3465萬港幣打破香港電影票房紀錄,港式英雄片席卷整個亞洲,其后的《古惑仔》、《無間道》……點燃了不少80、90后行走江湖,義薄云天的英雄夢。

強勢文化總是能帶來新的舶來品。

一如好萊塢電影讓漢堡薯條成為中國人眼中的新鮮事物,香港影視文化在內地的流行,帶來茶餐廳文化的大行其道,興起絲襪奶茶、菠蘿油、蛋撻、西多士...的風潮。

茶餐廳,供應早中晚三餐,又提供廣東人愛喝的早茶,還提供英國人愛喝的下午茶,是揉合了香港特色的中西結合的快餐,也是香港平民化的飲食場所。

90年代,香港茶餐廳掘金內地市場,讓無數年輕人為之著迷和神往,當時要是能吃上一頓,算是非常奢侈的事情了。隨著中國經濟突飛猛進,香港茶餐廳不斷北上,茶餐廳之風席卷著整個市場。

可惜好景不長,老牌港式快餐、茶餐廳風光不再。據翠華公布2020年三季度報告顯示,公司前三季度營業收入4.34億港元,同比下降48.21%,虧損-0.78億港元,集團出現首次虧損。

老牌港式快餐大家樂2017年進敗走華東市場,回歸華南重心。去年集團中期業績,公司實現收入32.257億港元,同比下降24.3%,凈利潤1.62億元,品牌愈發不叫座了。

一度在內地風光無限,排隊如潮的港式茶餐廳,如今日益暗淡。大家樂、翠華的窘境,折射出了傳統香港餐廳的困境。

試問,你有多久沒有去過港式茶餐廳了?

1

香港茶餐飲

業績“羅生門”,一把“北上淚”

茶餐廳是香港的一個縮影和文化代表。

1990年代,茶餐廳隨著來到內地經商的港商登陸廣東及周邊城市。

其中,香港規模最大的中式連鎖快餐店大家樂、大快活隨即進入內地市場,第一家店便設立在改革開放第一站的深圳。隨著港式茶餐廳引領一時之風,引發本土茶餐廳的創業潮。

1998年,上海的避風塘、新旺港式茶餐相繼在上海創立,開業即火爆,24小時全天經營,當時在餐飲圈還是件稀奇的事。

2003年,廣州本地人梁國強創辦了“表叔茶餐廳”,隨后一眾“表哥”、“表妹”等“親戚”茶餐廳品牌盛極一時。

2004年,香港的太興進軍內地市場開始迅速擴張。隨后,港式茶餐廳一路向北,跨越長江,在北京、上海等一線城市不斷涌現。

2009年,在香港本地隨處可見的翠華餐廳,在上海開出第一家內地分店,開業生意火爆,大排長龍,等位兩個小時算是常態。

當時茶餐廳進入內陸,引發大眾追捧,用餐高峰時常常是一位難求。在茶餐廳里喝喝下午茶,是年輕時尚的白領憧憬的事情。

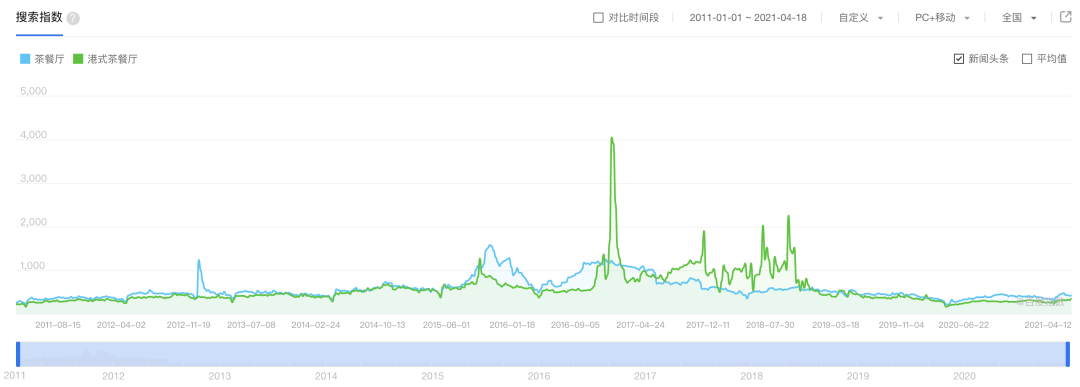

港式茶餐廳的熱潮一直持續到2016年左右,隨后關注熱度開始下滑,透過百度指數就能直觀看到,以關鍵詞“茶餐廳”與“港式茶餐廳”的搜索,指數在2015至2016年中達到最高,此后逐年下跌。

以“茶餐廳”與“港式茶餐廳”關鍵詞搜索

點擊可放大查看,數據來源:百度指數

隨著大陸茶餐廳的熱度散去,加之內地餐飲的繁榮發展,老牌港式茶餐廳在內地的經營一路跌跌撞撞,勢頭一落千丈。

01 業績羅生門:傳統港式餐廳盈利能力下降

茶餐廳的風靡時期,成就不少港式茶餐廳品牌。其中,香港最大的中式連鎖快餐店大家樂和大快活,是由羅騰祥、羅開睦叔侄在1968年創辦,迄今已經超59年歷史,分別在1986年和1991年在港交所上市。

圖片來源:大家樂官微

翠華自從登陸內陸之后,從2007年至2011年,其在內地的銷售收入由25億元增長至71億元,并借勢于2014年港股上市。

香港茶餐廳品牌太興集團也于2019年6月成功在港上市,在此之前還有唐宮集團于2011年成功上市。

餐飲品牌上市看似風光無限,但是在飲食多元化的今天,港式餐飲企業的經營路途并非一帆風順,尤其是在大環境多變的這幾年,傳統港式餐廳品牌內心多是“五味雜陳”。

1)大家樂、大快活業績頹勢顯現

90年代初期進入內陸市場以來,大家樂、大快活港式快餐的經營一直順風順水。

2003年時,大家樂更是加碼擴張,鎖定華南市場,布局華東市場。大快活則是率先占領了華北市場,在北京、天津等多地開出多家門店。

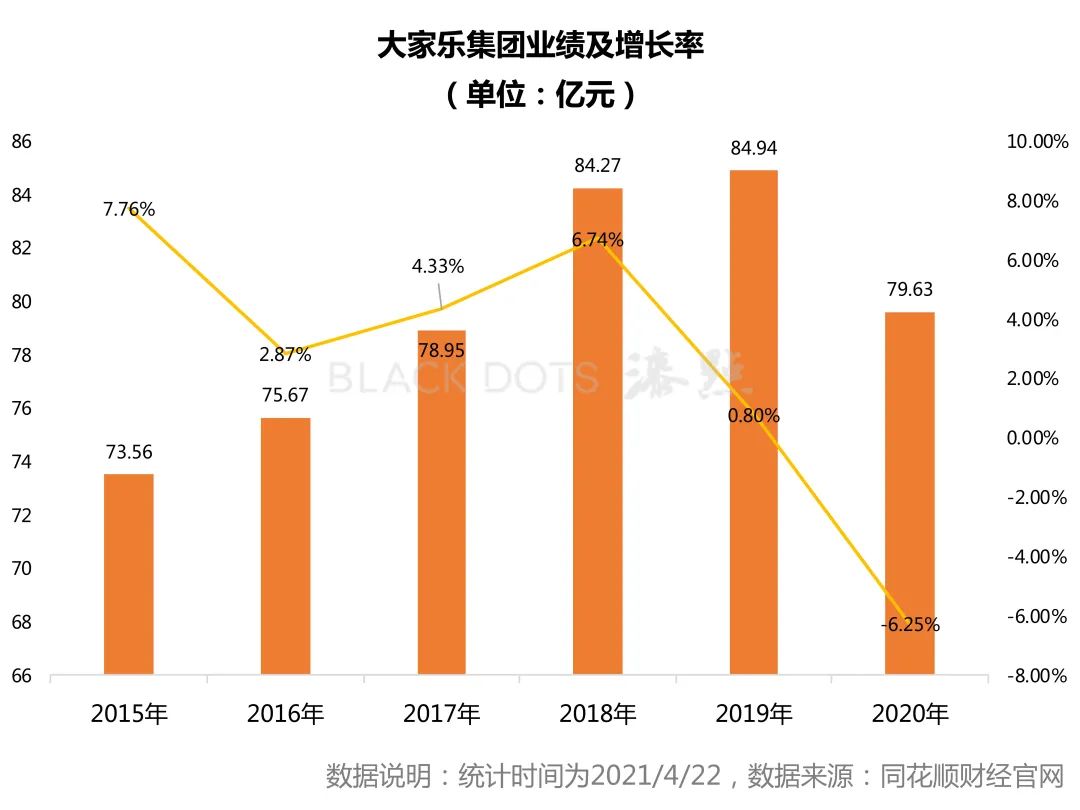

可好景不長,大家樂和大快活的品牌近聲量有所下滑,更難掩近幾年來的營收增長乏力態勢。據大家樂財報顯示,2020年營收79.63港元,同比下降6.25%,凈利潤7363.40萬港元,同比下滑87.07%。

數據整理:漆點餐研社

事實上,從2016年開始,大家樂營收業績增長就出現下滑,后以退出華北市場為代價,試圖挽回業績增長;2019年因受香港事件影響,大家樂營收增長下滑;2020年新冠疫情沖擊,營收再次下滑。

大家樂集團去年中期財報顯示,半年營業收入32.257億港元,凈利潤為1.62億元。可事實上,如果撇除政府津貼金,實際上大家樂集團中期凈虧損實際約為1.77億港元,難掩業績疲態。(此數據來源于野村研究報告)

2)翠華集團:業績不佳出現虧損

作為香港特色餐飲的一張名片,翠華餐廳曾是每一位到香港旅游的人必須打卡的餐廳。頂著令人羨慕的光環,2012年翠華成功在港上市,成為“茶餐廳第一股”。

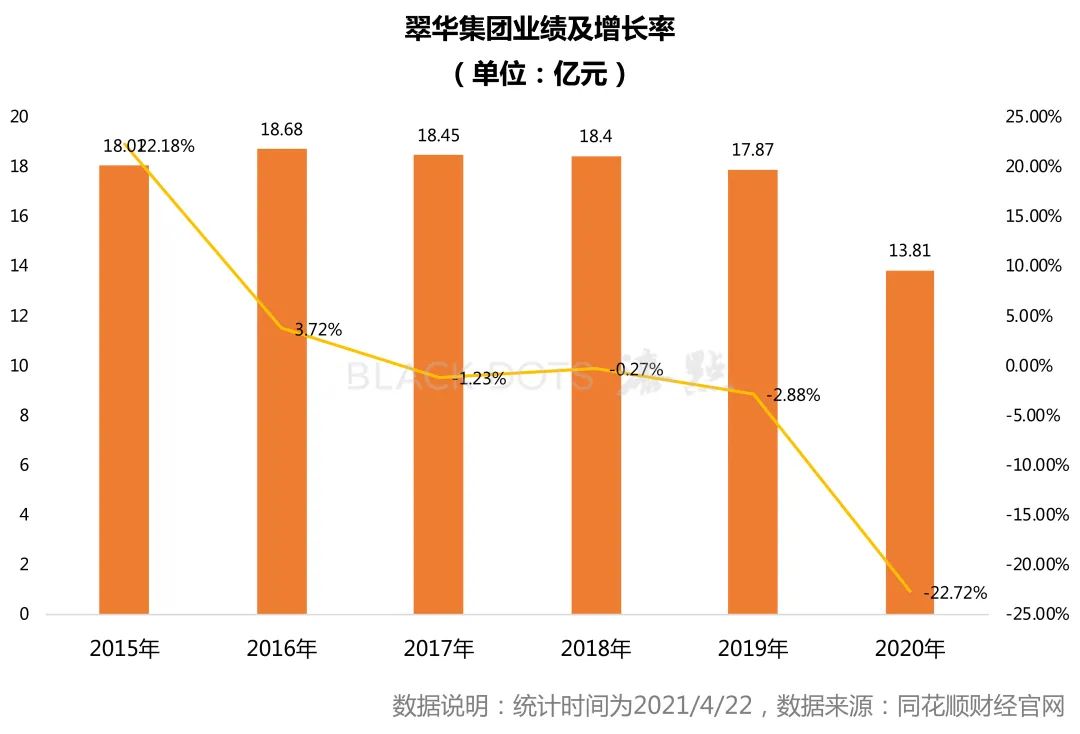

上市之前,2009年-2011年3年時間,翠華內地銷售收入由25億元增至71元,形勢一片大好。可這增長勢頭并未持續多久。2014年開始,翠華業績便開始一路下滑,發展愈發力不從心。

數據整理:漆點餐研社

2017年營收出現負增長,2020年凈利潤首次出現虧損。據2020年翠華集團財報顯示,全年營收13.81億,同比下滑22.72%,凈利潤虧損3.17億元。

營收業績的下滑,直接體現在股價上。翠華最新股價已跌至0.305港元/股,相比2.27港元的發行價暴跌了近86%,市值由最高峰時的81億港元縮水至4.37億港元,蒸發了近77億港元。

去年疫情雪上加霜,開業近23年的翠華餐廳香港中環旗艦店宣告停業。目前查看大眾點評,翠華香港中環旗艦店仍顯示暫停營業狀態,至今未恢復營業。

3)一眾老牌茶餐廳品牌市場遇冷

在內地市場遇冷,除了港式餐飲翠華餐廳、大家樂和大快活,近幾年各大傳統港式快餐/茶餐廳品牌滑坡的市場增速也可見一斑。

2016年左右,內地餐飲市場的豐富性增加,消費開始升級,新穎的模式成為年輕人打卡地,傳統茶餐廳在內地市場的熱度逐漸衰退。這表表現在:

首先,品牌的同店銷售增長率放緩或下滑。其中,梳理太興集團往年財報可以發現,2017年、2018年,太興餐廳的同店增長率為-0.7%、4.6%,而到了2019年下半年,其同店銷售增長率又下滑至0.5%,同店增長乏力。

數據整理:漆點餐研社

作為太興集團最大收益來源的旗艦品牌太興餐廳,2020年中期收益14.721億港元,但比2019財年同期19.318億港元下降了23.80%。

但集團子品牌敏華冰廳卻逆勢增長,業績表現出眾,僅有24家的敏華餐廳貢獻了將近3億港元的營收,成為集團第二收入來源。

其次,集團餐廳關店收縮,及時止損。2019年太興成功在港股上市,當時共開出185家門店,其中122家在香港,62家在內地。

太興剛上市不久,同年遭遇香港動蕩,次年遇到新冠疫情,因此不得不關店收縮。截止發文當日,全國太興餐廳僅有105家,其中香港65家,內地40家,減少80家門店。

茶餐廳品類熱度的減退,本地傳統的港式茶餐廳也難逃一劫。

上海本地茶餐廳品牌大咀,巔峰時期在北京、江浙滬等地擁有30多家門店,如今上海地區僅剩下1家門店。

雖說內地餐飲競爭加劇,以及香港事件和新冠疫情的影響無法避免,但老牌港式快餐/茶餐廳固守傳統,自身的問題才是限制品牌發展的重要原因。

02 一把北上淚:北上擴張之路坎坷

早期港式茶餐廳來到內地,率先攻克距離較近的廣東市場,隨后堅定北上,獲取更大的市場空間。

其中,大家樂將戰線拉長至華北市場,曾在上海、南京開出11家門店;大快活則是占領華北市場,在北京、天津等地開了數家門店。

可北上并不算順利,大家樂和大快活紛紛在受挫,市場賽道和拓寬半徑收窄。

圖片來源:網絡

2017年10月,大家樂宣布撤離華東市場, 11家門店全部關閉,并計劃將重點發展華南市場。雖說華南市場雖未出現虧損,但增長速度、顧客認知在華東市場并非理想,故而選擇退出華北市場。

當時大家樂集團中國區總裁楊斌針對調整給出了回答:“雖然華東市場并不差,至少是盈利的,但增長速度、顧客認知度等還是不及華南市場。我們要保持內地市場業績連續增長,團隊、資源等需要做集中管理;同時也考慮到我們自身的品牌、產品等還需要再做基本功,資源還不能分散投放,最后把精力都放在了華南市場。”

大家樂的“小兄弟”大快活則是因表現欠佳,逐漸關閉門店,退出華北市場,將內地業務收縮回華南地區,并鞏固香港基地市場,不再折騰。

2019年翠華集團業績出現首虧,難掩集團“北上”的乏力。根據梳理發現,翠華在中國內地門店數量從2019年9月的38家,減少到今年4月的35家。

數據整理:漆點餐研社

從2020年至今年新開的四家門店位置上看,3家在廣東、1家在南京,品牌開店步伐明顯更側重在華南地區,北上開店數量減少。

再比如,2016年翠華餐廳在杭州遭遇滑鐵盧,人們更愿意在外婆家、弄堂里等快時尚餐廳排隊一兩個小時,吃一頓低于100元的本幫菜,也不愿意在翠華餐廳花更多錢。

03 尋求第二增長“曲線救國”

老牌港式茶餐廳的整體業績增長乏力,內地開拓不利,可又必須對股東負責,必須要找到集團第二增長曲線,挽回主要品牌經營不善的局面。

為了改善業績表現,翠華2019年3月份曾做過大規模的高層變動,新上任CEO任職不足一年便推出5個全新餐飲品牌,當中包括日本燒肉丼飯專門店“廿一堂”、以日本面粉及天然發酵技術制作面包的“BEATBakery”、位于西九龍高鐵站及香港中環大館的“輕”,目的是為了吸引更多年輕消費者,并借希望與子品牌帶來集團業績的增長。

圖片來源:香港新城電臺公眾號

為了形成品牌差異化,太興集團也做過同樣舉動。據了解,太興集團旗下擁有15個品牌,包括旗艦品牌太興,茶木、靠得住、敏華冰廳、錦麗、東京筑地食堂、漁牧、飯規、夫妻沸片、瓊芳冰廳、亞參雞飯,以及2020年推出的四個新品牌——稻埕飯店、冬悅、小白條、點煲。

其中,敏華冰廳表現最為亮眼。雖然疫情導致經濟、消費氣氛疲弱,但敏華冰廳卻逆勢開店,光2020年就新增了18家門店。

傳統茶餐廳欲解決自身品牌老化問題,可明顯心有余而力不足,所以只能寄希望于建立品牌矩陣,通過不同品牌來滿足不同客戶需求,間接整合和擴大其餐廳網絡,加強市場滲透率。同時,它們推出更多細分品牌,開發副線轉型成餐飲集團,而不是僅依靠港式茶餐廳盈利的企業。

可實際上,除了太興集團外,翠華、大家樂等餐飲集團推出眾多子品牌中,出眾的并不多,多數仍在與市場磨合過程當中。

回歸重點,用推出新的子品牌帶動集團業績沒錯,但錯就錯在傳統香港餐飲品牌僅僅是推出新的子品牌,卻不對主品牌做更新提升,這才是也主要品牌不斷衰落的問題。

總的來看,港式快餐、傳統茶餐廳的沉寂是肉眼可見的,如今再去翠華、大家樂等港式茶餐廳,才驚覺原來不用再排隊了,哪怕是飯點時分,其位于市中心的餐廳里的人也不過半數。

不禁感嘆,港式快餐、傳統茶餐廳最好的日子已經過去了。

2

港式茶餐廳

一面沉寂,一面火爆

眼下傳統港式茶餐廳的生意遠不如從前,除了水漲船高的成本外,似乎人們對于傳統茶餐廳的興趣也減弱了,翠華、大家樂、太興等品牌業績表現恰是直觀的體現。

傳統茶餐廳的沉寂不僅僅是業績、增長率數字上的表現,而是眾多消費者發自內心對傳統茶餐廳的失落。

01 窘境:年齡斷層、評價下降、中規中矩

曾經港式茶餐廳用餐高峰期常常是一座難求,可現在飯點高峰期用餐人數對比同商圈的餐飲品牌卻少得可憐,落差十分明顯。

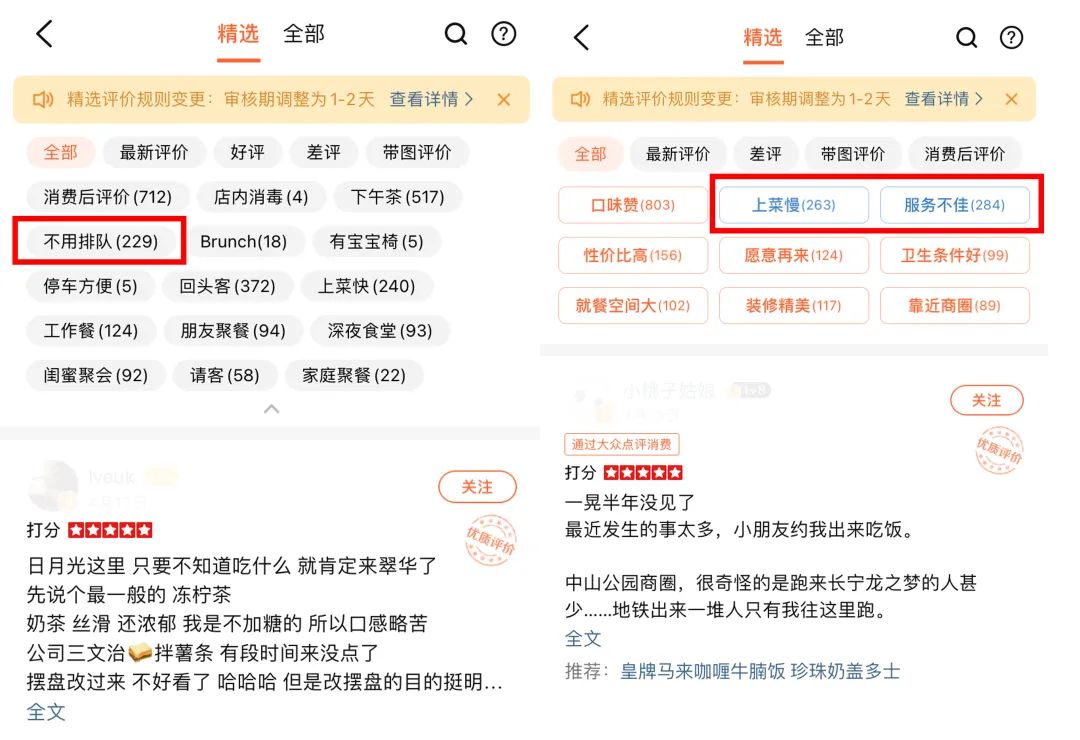

仔細查看大眾點評消費者評價可發現,“不用排隊”成為眾多品牌標簽里被提及最多一個。

翠華餐廳線上點評

圖片來源:大眾點評截圖

品牌老化是這些傳統茶餐廳面臨的問題之一,從餐廳裝修來看,多數茶餐廳還沒有做出調整,地磚還是那個地磚,吧臺還是那個吧臺,仍然使用同樣的暖色燈光……雖有些許改變,但品牌升級速度遠跟不上時代的變化。

消費年齡斷層是這些傳統老牌茶餐廳最嚴重的的問題。消費老牌茶餐廳的人,十年前是這批人,十年后還是這批人。

更不知從何時開始,早茶、下午茶消費時間段,傳統茶餐廳成為阿姨媽媽們聚會聊天最佳聚集地,90后、00后來消費的,用一只手都能數的過來,傳統茶餐廳在年輕人這里慢慢失寵。

誰能想到曾經消費茶餐廳是一件多么時髦的事情,可受新消費觀念和消費升級的雙重驅動,餐飲消費不僅是做好口味這么簡單,而是各方面都得做好。可無論是服務還是價格,老牌傳統茶餐廳都備受詬病。

以上海翠華餐廳為例,大眾點評上顯示12家門店中沒有一家五星門店,不少消費評論中還直呼“不減價減服務”,多次出現“性價比不高、菜單中規中矩、消費價格貴……”為關鍵詞的評價。

近年來內地餐飲競爭對手強者如林,亦多如牛毛,品類豐富度增加,人們很容易找到性價比和味道更好的餐廳,而且消費一次傳統老牌茶餐廳動輒百元,可在內地市場,相同價格的餐廳可選性更多。

02 反差:新興“茶餐廳”品牌熱火朝天

在傳統茶餐廳的熱度被逐漸削弱的過程中,新興的茶餐廳正在被越來越多年輕人所追捧。

查看北上廣深一線城市大眾點評熱門榜單就會發現,不是“茶餐廳”品類和模式不行了,而是固守傳統的茶餐廳被大眾所拋棄了。

數據整理:漆點餐研社

從榜單上就能看出,北上廣一線城市茶餐廳、粵式/港式點心品類仍然熱火朝天,擁有較高的市場熱度。

其中,蔡瀾港式點心2019年北京首店開業,就曾創下單天客流破千記錄,據悉,200㎡的門店營收業績最高有188萬。上海東發道茶冰廳網紅連鎖品牌排隊時長甚至超過2小時,是上海出了名的“排隊王”。

與傳統港式快餐、茶餐廳不同,這兩年新興的港式點心、茶餐廳品牌吸引更多是90后、00后的年輕消費群體,這部分群體愿意花費1-2小時等位,只為打卡拍照分享社交媒體。

另一邊,點都德、蘩樓等粵點茶樓從華南市場一路北上至上海、杭州、南京等地,依托廣東的早茶習慣,與中國博大精深的茶文化,同樣不缺年輕人擁躉。

茶餐廳雖有“茶”這一字,可并不是一家喝茶靜坐的餐廳,而是一家以效率、快速服務為主,一天五個用餐高峰時段的港式快餐。

嚴格來說,茶文化與港式茶餐廳原生的消費氛圍是互相沖突的,那么隨著香港文化的不再強勢,茶餐廳跟著逐漸衰落。

圖片來源:九龍冰室官微

考察市場會發現,北上廣深正興起以是“冰廳”、“冰室”命名的茶餐廳模式,譬如北京的新紮師兄冰室、太興旗下的敏華冰廳、上海的東發道茶冰廳成為年輕消費打卡的又一選擇。

實際上,茶餐廳品類其實沒有沉寂,更沒有凋零,市場上仍有被市場所認可的餐飲品牌,只不過是消費者對傳統茶餐廳的熱情褪去,導致很多老牌茶餐廳的光環不再。

3

港式茶餐廳

固守傳統 VS 守正出奇

90年代茶餐廳走出香港,登陸內地市場,在當時餐飲品類并不豐富的時代背景下,茶餐廳成為當時炙手可熱的餐飲項目。

隨著茶餐廳進入內地市場30多年,從排隊如潮到現在店前冷落,老牌茶餐廳到底做錯了什么?

01 傳統茶餐廳:固守傳統

1)尷尬的定位

茶餐廳并不是一個菜系,它只是一個品類。從產品結構來看,菜品有中有西,又或者亦中亦西,甚至還包含了東南亞菜、粵菜、西餐的融合品類。

這是一個從香港誕生,走出本土之后又多方融合了其他新品類。關于茶餐廳品類的“根”是什么,市場還沒有形成統一的認知。

那么,從本品類的發展來看,品類無根的問題很明顯了。這使得就算傳統茶餐廳產品結構擁擠,想減少或新增產品都不知從何著手;另一方是品類連“根”都沒有,這對品牌文化打造并非有利。

2)尷尬的價格

在8元就能消費一頓快餐的時代,大家樂意去消費一頓30多或八九十元的港式快餐/茶餐廳,是因為在早期,大多數人是將茶餐廳當成一種時髦的消費習慣。

而且菜單中60%的中餐,40%的異域風味,多元和豐富的菜單讓茶餐廳成為時代的寵兒。可當獵奇心理過去,慢慢的,價格問題成為茶餐廳衰落的原因之一。

翠華在香港走的是親民街邊店的路線,進駐內地之后搖身一變,拋棄親民路線改打高端路線,店內裝潢華麗精致,同樣的菜品普遍比香港門店價格要高出一截。

據悉,翠華餐廳在香港人均在60元人民幣左右,部分餐廳人均甚至在30元左右,而翠華在內地人人均基本維持在80-100元之間,價格比在香港貴30%左右。例如,一個小份的西蘭花標價40元左右,一份秘制海南雞要130元,比香港本地貴不少。

傳統茶餐廳上不如西餐精致,下不如普通快餐實惠,在內地更豐富的餐飲業態下,同樣的價格,可替代餐飲品牌不要太多。

3)產品創新乏力

在這個餐飲行業爆發,口味加速細分的時代,火鍋、燒烤、休閑餐等品類賽道創新與變革加快,慢慢取代傳統的茶餐廳品類。

可回看老牌茶餐廳,菠蘿包、絲襪奶茶、干炒牛河等標配產品在所有茶餐廳基本雷同,品類創新少且同質化嚴重。

在內地餐飲品類日益豐富的前提下,傳統茶餐飲的菜譜仍保持一成不變,消費者很容易喪失新鮮感。就好比喝下午茶,內地的年輕消費者可以喝喜茶奈雪,亦或是星巴克瑞幸,并非一定是茶餐廳的絲襪奶茶。

再加之在連鎖規模的擴張過程中,茶餐廳產品多為中央廚房標準化生產,造成口感喪失,味道也越來越不地道了。

隨著消費升級概念的大行其道,一批手工現做的港式點心與傳統茶餐廳過度工業化的標品競爭自然高下立斷,這使得傳統茶餐廳與追求品質的年輕人越來越遠。

內地的餐飲市場在資本的涌入之下,創新更是被激活,就連肯德基都按照大眾習慣和口味,做本土化改變和創新,可大多傳統茶餐廳沒有順應時代變化而進行品牌升級而逐漸落后。

4)市場營銷落后

在七八十年代,大家樂先后邀請過張國榮、周潤發等明星出演品牌電視廣告,憑借港劇迅速打開大眾市場。當時的傳統港式餐廳緊跟時代的潮流,營銷手段并不亞于當下熱門的餐飲品牌。

可遺憾是的,在互聯網浪潮中,傳統港式餐廳的營銷完全沒有跟上,尤其是這幾年餐飲營銷渠道和方式多元化的時代下,傳統港式餐廳的營銷更是顯得格格不入,這使得品牌與年輕消費群體出現斷層。

圖片來源:攝圖網

一旦去除了港式情懷,沒有了品類記憶和獨特的品類情感維持,以及營銷互動的及時喚醒,消費者只會慢慢淡忘傳統港式茶餐廳。

雖說業績下滑與日益激烈的市場競爭環境脫不開關系,但在以年輕人為主導的消費市場,50多歲翠華與大家樂明顯不再年輕。無論是菜品、服務,還是營銷模式都沒有做更多前沿的改變,一直在固守傳統,最終茶餐廳的黃金時代過去了。

02 新興港式茶餐廳:守正出奇

茶餐廳模式最初是由香港冰室與西餐的結合,組成一日五市、產品線豐富的經營模式。

傳統茶餐廳本質上是快餐,因為在香港,茶餐廳是解決白領快速用餐、填飽肚子需求的地方,但內地市場相反,茶餐廳走起高端定位,使得茶餐廳更偏像休閑餐、正餐的性質。

新興港式茶餐廳餐飲品牌,并沒有刻意去強調自身的特性,而是在傳統茶餐廳模式的基礎上做了迭代創新。

1)產品表現的創新

以蔡瀾港式點心為例,是典型的點心專門店,經營以港式點心的為主的品類。

點心專門店是什么樣的業態?其實是以點心為主,菜單結構融合粥粉面飯等主食、甜品,或少量中餐的模式,本質上與茶餐廳模式有異曲同工之妙。

新興的“茶餐廳”,區別于傳統茶餐廳的最重要的一點便是產品創新。以蔡瀾港式點心為例,它借用港式傳統與創新相融合的意味,確立港式點心的品類。

比如叉燒包,傳統的叉燒包不僅油膩還粘牙,蔡瀾港式點心的叉燒包則是將新鮮的山楂汁融進了叉燒包中,口感復合,清爽解膩,而且手工現做的口感要比中央工廠的凍品,更吸引挑剔的年輕消費者。

除了食材搭配上的大膽嘗試,還在產品視覺創新,比如橙色的蝦餃、黑色的墨魚餃,亦或是熱門食材的挖掘,如咸蛋黃與叉燒的組合……每個微創新都成為喜愛獵奇的年輕人重復消費的理由。

2)順應時代變化

在日益高漲的房租、人工成本下,傳統茶餐廳仍保留原有的經營模式,沒有基于市場趨勢做出改變。

目前市場上流行的新興港式茶餐廳為了與過去的茶餐廳有所區別,更傾向做輕型模式,縮減菜單結構,并通過減少SKU來提升產品品質。

而翠華在內地的定位是高端餐飲,餐廳面積是香港的三倍以上,菜品數量多達100多種,融合西餐、粵菜、東南亞、歐洲等多種風味,數量也是香港的兩倍以上。在不考慮受眾群的情況下,這樣的模式使得翠華在房租、人工上需要投入更多的成本。

對比新興茶餐廳模式餐飲品牌的商業模式,再以蔡瀾港式點心為例,門店面積往“小而輕”走,每家門店面積約為200-300㎡之間,只做35款的拳頭產品,其它產品輪流登場,每個季節不斷推出新品,保持新鮮感。

傳統茶餐廳菜單更新慢、菜品數量多,缺少尖刀產品,點菜仿佛大海撈針。更別說菜品越多,產品品控更難管理,消費點菜也更容易踩雷,最終被認為產品越做越不地道,翠華餐廳的消費評價則更直觀的反應了這種現象。

3)更了解年輕人

老牌港式茶餐廳光環不再,原因有三,一是消費年齡斷層,二是年輕群體對港式茶餐廳文化并無強烈認知,三是傳統茶餐廳并沒有順應時代變化而升級。

在消費者看來,多數茶餐廳似乎找不到時尚的感覺。近兩年北上廣深,又刮起了港式的冰室/冰廳的旋風,以傳統+創新的形式出現在大眾視野。

一是裝修更加時尚,除了保留傳統茶餐廳的視覺元素,還融入了年輕潮流文化,形成一定標簽文化。

譬如新發燒臘茶餐廳在深圳的第八分店以“茶餐廳藝術博物館”為主題,借用茶餐廳的視覺元素和對經典港片與茶餐廳的記憶中套取趣味內容。有了明確的主題后,即便對茶餐廳無感,但仍會消費這種“標簽文化”。

二是,更年輕的營銷玩法。敏華餐廳針對年輕人不斷深化品牌認知,大玩特玩聯名跨界。敏華就曾聯名過ZMAX·宇宙不正經雜貨鋪品牌再造70年代經典文化,大搞復古+潮流文化。

究其根本,是新一代的消費者不再為傳統茶餐廳而瘋狂,固守傳統的港式茶餐廳離主流消費的年輕人越來越遠。

4

傳統茶餐廳

輸給時代,輸給自己

不可否認,在很長一段時間里,大家樂、翠華等品牌帶動的港式餐廳給內地餐飲圈帶來新的文化和模式,但是傳統港式餐飲的形勢走低,品牌不再年輕是肉眼可見的。

進入內地市場這么多年,無論是門店數量,還是市場份額上都沒有多少增加,反而迎來了業績和利潤的下跌。傳統茶餐廳到底怎么了?

01 文化斷層:香港文化不再流行

香港學者馬家輝曾多次強調:香港文化就是茶餐廳文化。可見茶餐廳在香港飲食中的地位舉足輕重。

茶餐廳作為香港文化的載體在大陸地區蔓延開來,很大一部分原因是港片和香港文化的推波助瀾。究根結底,是消費者被時髦的香港文化所吸引。

而如今,香港已經不再強勢,無論是在經濟還是在文化上。

經濟實力上,2009年上海城市GDP超過香港;2018年香港又被深圳城市超越。作為曾經金融中心的香港不再強勢,也不再摩登。隨著香港對于整個中國的經濟地位下降,間接導致文化影響力的下降。

文化上,港味文化在中國市場的熱度不再,這和港片的衰落幾乎是一致的。香港電影娛樂產業的黃金時代也早已結束,向內地的文化輸出變少,連鎖的茶餐廳失去了文化背景則顯得可有可無。

港片港劇的弱勢,削弱了茶餐廳的文化輸出路線。新一代的90后、00后千禧一代,沒有“港片情節”“TVB情懷”。

再加上國內影視劇、年輕偶像的崛起,以及接受了韓流文化、國潮文化等更多新潮文化。誰還記得《英雄本色》里的周潤發,又有誰聽過“有一夢便造多一夢,直到死別都不覺任何陣痛”的張國榮。

沒有港式文化的支撐,茶餐廳對他們來說,只是普通的餐廳罷了。

02 傳統餐飲人思維困局

一旦失去港式文化和社交文化,傳統茶餐廳變成連鎖模式進入中國內地市場時,它需要與在強者如林的餐飲紅海里競爭。

有些時候,人們來餐廳并不只是為了吃飯,傳統茶餐廳在走出香港的時候沒有意識到這點。

如今,消費需要的不僅是一個吃飯的地方,同時是產品不錯,體驗舒適,性價比高的餐飲品牌。而傳統茶餐廳留給大眾的印象:價格偏高,服務差,環境有待提高,味道也越來越不“地道”了。

傳統茶餐廳的困局,其實是傳統餐飲人的困局。

茶餐廳真正的破局之道,是傳統餐飲人應該用年輕消費者認同、喜歡的方式做文化傳承,而不是走在原先的軌道上不思進取。

固守不變的餐飲風格,傳統港式茶餐廳只會就被千年美食文化和不斷更新的潮流吊打。

5

“茶餐廳模式”真的不行了么?

隨著電商和餐飲O2O發展,消費升級與消費習慣的改變,部分經營模式相對傳統的港式茶餐廳在新一輪的餐飲升級中喪失了先機,但這并不代表茶餐廳模式不行了。

實際上,太興集團、避風塘、新旺等茶餐廳品牌活得并不差,太興集團借敏華冰廳重新擁抱年輕人,避風塘、新旺茶餐廳仍在某一區域占有一席之地。所以說,大家樂和大快活、翠華餐廳,其實并不代表整個茶餐廳品類的發展現狀和未來走向。

如今是餐飲“變態”的時代,目前餐飲圈熱門的“點心專門店”、“小吃集合店”其實都可以理解為是從港式茶餐廳品類里“變形”而來的。

這種模式是以當地小吃、點心為中心,將地方點心、小吃集合在一起,模式介于快餐和正餐之間,但又大于快餐,同港式茶餐廳一樣,帶有品類融合性。

比如,深圳的泰式谷倉POKIPOKI所代表的泰式茶餐廳,是以港式茶餐廳為基礎,菜品替換為更具泰式、乃至整個南洋風味的菜品。

與茶餐廳類似,帶有融合屬性,不受限制。如港式云吞,可替換為冬陰功云吞,咖喱魚蛋升級為黃咖喱魚蛋,太多的泰餐元素融合到茶餐廳模式中。

上海的蘇小柳點心,其實也可以理解為“江南點心茶餐廳”。它將手工的江南點心做了集合,融合中餐、甜品、主食和飲料,產品結構的豐富程度與茶餐廳模式類似。在運營時段上,全天候,全時段,一天五市不受限制,而且受眾群還極廣,同樣是茶餐廳模式的延伸。

同樣的,在廣州、東莞、深圳地區頗受消費者好評的仟福粥點亦是如此。在仟福粥點,不僅能吃到港式點心,還能吃到酸菜魚、農家小炒肉等川菜、湘菜、粵菜等中餐品類。

粵式點心與中餐結合的茶餐廳模式

圖片來源:仟福粥點公眾號

而且人均客單只要50-60元,一個人可以點個主食,加個點心或飲品,輕松無負擔,也可以兩三好友聚餐,家庭小聚,靈活性很強。

不僅如此,就連大牌連鎖都轉型嘗試茶餐廳模式。譬如,連鎖火鍋品牌湊湊,其作為呷哺呷哺的中高端火鍋品牌,基于茶飲產品的基礎,橫向整合出獨立的茶餐廳品牌---“茶米茶”,這模式是將茶飲+甜點小吃做結合,采用堂食加外賣的模式運營。

本質上,從模式形態來看,這些品牌都可以算是從茶餐廳模式中“變態或碰撞”出來的新模式。

這種模式的出現,反而證明傳統茶餐廳的沒落并非模式出了錯,而是由固守傳統與文化斷層等因素引起的,畢竟港式茶餐廳目前依然有多個連鎖品牌作為黑馬角色在前行。

• 結語 •

其實整個餐飲行業所有品類、所有菜系、所有品牌都會有好有壞、有高有低,這并不代表茶餐廳這個品類日漸低迷,模式走不通了。

雖說在火鍋、燒烤、快餐品類大行其道的當下,茶餐廳品類無論是門店數還是品牌知名度并不出眾,可市場需求還在,仍有巨大發展空間。

短期來看,傳統茶餐廳的品牌聲量下降,但無論時代如何發展,餐飲品牌只有回歸最本質、最基礎的需求,才能經得起時間的考驗。

茶餐廳未來將朝何方向發展?不妨拭目以待。

資料參考:

1、失落的香港茶餐廳/界面新聞

2、從火爆內地到虧損4500萬,香港茶餐廳為什么不行了?/正解局

3、曾經風光無限,如今沉寂沒落!港式快餐到底怎么了?/紅餐網

4、細數茶餐廳文化變遷史,茶餐廳這一業態如何老樹發新芽?/筷玩思維

5、2019年港式連鎖餐廳:一扇業績“羅生門”,一把“北上淚”/智通財經APP

6、“茶餐廳第一股”股價跌超八成,翠華旗艦店停業,港式餐飲如何回到高光時刻/金融投資報

注:門店數據采集于餐眼小程序、品牌官網和公開數據,與實際數量存在一定偏差,數據截止于2021年4月22日

*免責聲明:在任何情況下,本文中的信息或所表述的意見,均不構成對任何人的投資建議。

寫評論

0 條評論