門店數(shù)超3萬家!這個餐飲細(xì)分品類開啟新一輪增長

紅餐編輯部 · 2024-12-18 17:24:03 來源:紅餐網(wǎng)

近日,紅餐產(chǎn)業(yè)研究院發(fā)布了《麻辣香鍋發(fā)展報告2024》(以下簡稱為《報告》)。

《報告》顯示,2024年以來,麻辣香鍋在各大社媒平臺都保持著相對高的話題熱度。截至12月,抖音平臺“麻辣香鍋”相關(guān)話題視頻播放超89.1億,小紅書相關(guān)筆記數(shù)超44萬篇。

門店數(shù)方面,據(jù)紅餐大數(shù)據(jù),截至12月,全國麻辣香鍋/干鍋門店數(shù)超3萬家。麻辣香鍋賽道的市場規(guī)模在2023年已達(dá)到184億元,2024年市場規(guī)模有望突破200億元。

另據(jù)企查查數(shù)據(jù),今年1—11月,全國麻辣香鍋/干鍋相關(guān)企業(yè)注冊量約3583家,全國麻辣香鍋/干鍋相關(guān)企業(yè)存量也超2.9萬家。

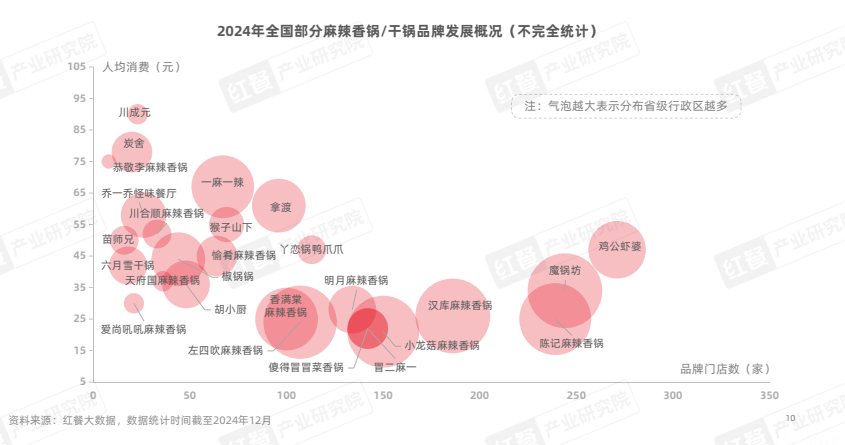

雖然市場規(guī)模持續(xù)擴張,但目前麻辣香鍋仍處于發(fā)展初期,品牌連鎖化程度較低。據(jù)紅餐大數(shù)據(jù),麻辣香鍋/干鍋品牌門店數(shù)在5家及以下的比例占到了54.2%,市場上存在大量關(guān)于麻辣香鍋/干鍋的個體經(jīng)營店、夫妻店。

不過,也有一些發(fā)展的不錯的品牌,像小龍菇、漢庫麻辣香鍋、魔鍋坊等品牌門店數(shù)均超過150家。具體來看,頭部品牌魔鍋坊門店數(shù)240余家、漢庫麻辣香鍋180余家等。

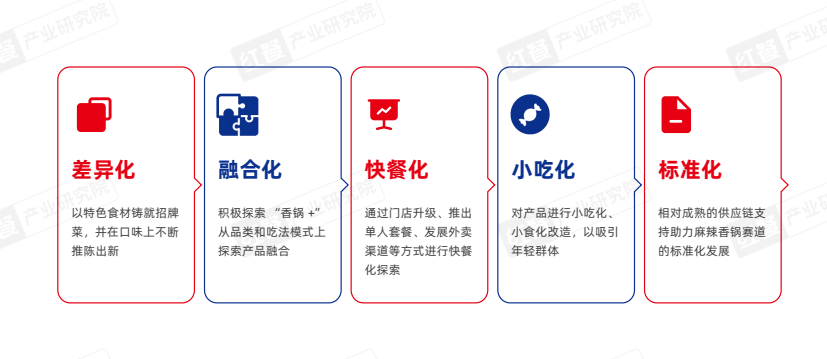

盡管麻辣香鍋品類沒能像麻辣燙一樣跑出像楊國福、張亮麻辣燙一樣大規(guī)模連鎖品牌,但《報告》顯示,近年來麻辣香鍋賽道競爭日益激烈,并呈現(xiàn)出五大發(fā)展趨勢。

首先是“差異化”。越來越多麻辣香鍋品牌正通過特色食材的打造招牌菜品,或者研究新味型,去增強品牌和產(chǎn)品差異化競爭。

比如喬一喬怪味餐廳,為了加強自身產(chǎn)品差異化競爭,在干鍋食材上就選用了市場較少見的鴨頭、鴨脖、巴骨肉,使自己的出品更具川渝風(fēng)味;再比如香滿堂,為了提升產(chǎn)品差異化優(yōu)勢,更是推出十幾個味型的麻辣香鍋口味,包括辣的不辣的、紅油的、咖喱的等等。

其次是“融合化”。麻辣香鍋+燒烤、麻辣香鍋+烤魚、麻辣香鍋+石鍋菜,“香鍋+”品類融合的打法越來越成為市場主流。比如拿渡、魔鍋坊等品牌,就將麻辣香鍋融合烤魚品類,還逐漸將烤魚打造成招牌菜品。

第三是“快餐化”。例如拿渡部分門店升級成川市集小香鍋,聚焦一人食輕快餐;炭舍、苗師兄等品牌推出單人套餐,擴充外賣渠道。

第四是“小吃化”。一批門店對麻辣香鍋產(chǎn)品進行小吃化改造,推出麻辣香鍋杯,將香鍋與飲品用創(chuàng)意新穎的方式組合成可以拿在手里邊走邊吃的產(chǎn)品,方便攜帶;相關(guān)產(chǎn)品在社交平臺引起不少討論。

最后是“標(biāo)準(zhǔn)化”。越來越多品牌認(rèn)識到成熟供應(yīng)鏈助力品牌標(biāo)準(zhǔn)化發(fā)展的重要性,并需求上游供應(yīng)鏈的協(xié)同合作。例如一麻一辣、小龍菇等麻辣香鍋品牌,就與蜀海供應(yīng)鏈合作,旨在提升品牌標(biāo)準(zhǔn)規(guī)模化發(fā)展。

此外,《報告》還指出,麻辣香鍋賽道目前發(fā)展較為平緩,主要是由于以下3個方面的原因:一是市場認(rèn)知和定位模糊,品類認(rèn)知待強化;二是市場較為分散,缺乏頭部品牌引領(lǐng);三是價值感不強,固有認(rèn)知待打破。

針對麻辣香鍋賽道面臨的諸多問題,紅餐產(chǎn)業(yè)研究院建議,麻辣香鍋品牌可以通過強化品類認(rèn)知與明確品牌定位、加強品牌建設(shè)打造產(chǎn)品護城河、提升消費者價值感知等方式,有針對性地解決問題,從而推動麻辣香鍋賽道的進一步發(fā)展。

作者:紅餐網(wǎng)麥泳宜;編輯:李唐

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論