《現(xiàn)制飲品創(chuàng)新趨勢研究報告2024》發(fā)布:上半年新品超千款,產品創(chuàng)新呈現(xiàn)八大趨勢

紅餐產業(yè)研究院 · 2024-07-23 16:56:29 來源:紅餐網(wǎng)

導語

2024年下半年,現(xiàn)制飲品的產品創(chuàng)新該往何處走?

近日,紅餐產業(yè)研究院特別推出了《現(xiàn)制飲品創(chuàng)新趨勢研究報告2024》,深入剖析2024年上半年現(xiàn)制飲品新品特點以及產品創(chuàng)新趨勢,并為現(xiàn)制飲品從業(yè)者提供了下半年的產品創(chuàng)新趨勢總結。

本文由紅餐智庫(ID:hongcanzk)原創(chuàng)首發(fā),作者:紅餐產業(yè)研究院。

近年來,現(xiàn)制飲品賽道的競爭態(tài)勢已趨于白熱化,價格戰(zhàn)與加盟戰(zhàn)此起彼伏。各大品牌紛紛以優(yōu)惠促銷為手段,力圖在消費者心中占據(jù)一席之地,而加盟模式的快速擴張更是加劇了市場的飽和度。

然而,在這場沒有硝煙的戰(zhàn)爭中,單純的價格與規(guī)模較量已難以滿足市場的多元化需求,飲品行業(yè)的未來發(fā)展正逐步向創(chuàng)新趨勢傾斜。

在這樣的背景下,深入挖掘現(xiàn)制飲品的創(chuàng)新趨勢顯得尤為重要。為此,紅餐產業(yè)研究院近日推出了《現(xiàn)制飲品創(chuàng)新趨勢研究報告2024》,對2024年上半年現(xiàn)制飲品的上新情況進行總結,深入剖析現(xiàn)制飲品產品創(chuàng)新的未來趨勢,為現(xiàn)制飲品的參與者、投資人、消費者等提供參考。

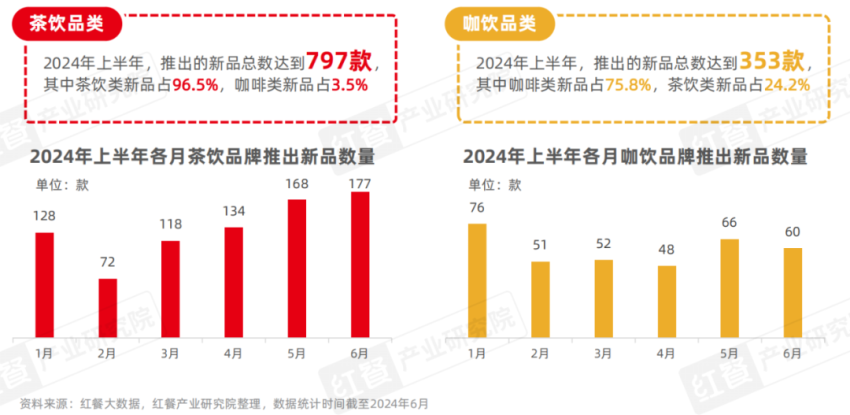

本報告采用典型抽樣法在眾多茶飲、咖飲品牌中抽取具有代表性的96個品牌作為研究對象,其中茶飲品牌53個,咖飲品牌43個。調查結果顯示,2024年上半年這96個代表品牌共推出了1,150款現(xiàn)制飲品新產品。

從細分品類上看,2024年上半年茶飲品牌推出的現(xiàn)制飲品新品共計797款,平均每個茶飲樣本品牌推出約15款現(xiàn)制飲品新品;2024年上半年咖飲品牌則共推出了353款現(xiàn)制飲品新品,平均每個樣本咖飲樣本品牌推出約8款現(xiàn)制飲品新品。

值得注意的是,在茶飲品牌推出的現(xiàn)制飲品新品中,超9成為茶飲類新品,咖啡類新品僅占少數(shù),而在咖飲品牌的現(xiàn)制飲品新品中,有將近四分之一為茶飲產品。由此可見,咖飲品牌通過積極推出茶飲類新品,吸引了更廣泛的消費群體。

另外,從各月新品數(shù)量上看,2024年上半年茶飲品牌的上新速度整體呈現(xiàn)提速態(tài)勢,新品數(shù)量從2月的72款,逐步上升至6月的177款。而相較之下,咖飲品牌的上新速度則相對平穩(wěn)。

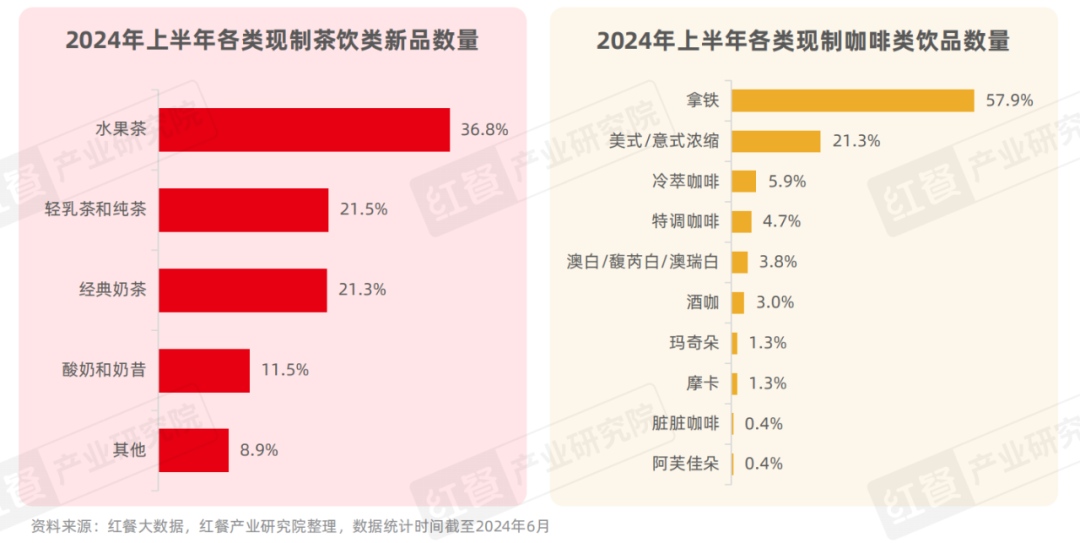

從產品類型上看,2024年上半年現(xiàn)制飲品新品主要為茶飲、咖啡兩大類。其中,茶飲類新品可以細分為水果茶、輕乳茶和純茶、經(jīng)典奶茶、酸奶和奶昔、其他(包含冰激凌、冰沙、氣泡水等)5大類型產品。其中,水果茶的新品數(shù)量占比最高,達到36.8%,其次是輕乳茶和純茶、經(jīng)典奶茶,占比均超過20%。

咖啡類新品大致分為拿鐵、美式/意式濃縮、冷萃咖啡、特調咖啡等10大類型。其中,拿鐵的新品數(shù)量占比達到57.9%,遠超其他類型的咖啡產品。其次,美式/意式濃縮咖啡類新品數(shù)量占比達到21.3%。

從基底到小料的全方位創(chuàng)新,

現(xiàn)制飲品品牌積極探索創(chuàng)新邊界

現(xiàn)制飲品通常涵蓋茶基底、咖啡液、奶基底等核心組成部分,同時輔以小料、糖類物質以及水果、花卉、養(yǎng)生食材等添加物。不同類型的現(xiàn)制飲品,其構成要素可以側重于某一核心組成部分,也可以是由以上多個部分組合而成。

近年來,隨著產品同質化現(xiàn)象的日益加劇,現(xiàn)制飲品品牌為尋求突破,紛紛從產品構成入手,對產品進行細致拆解,使每個組成部分都成為品牌創(chuàng)新的方向。以下為《現(xiàn)制飲品創(chuàng)新趨勢研究報告2024》中,關于現(xiàn)制飲品基底創(chuàng)新相關部分內容展示。

1.茶基底:茶葉種類逐步細分,松煙香、木質香、米香等香氣受青睞

茶基底多應用在現(xiàn)制茶飲產品中,隨著茶咖等新興飲品的興起,目前已經(jīng)廣泛應用于各類現(xiàn)制飲品中。茶基底承載著現(xiàn)制飲品的獨特風味和口感,其品質取決于所選用沖泡茶湯的原料。近年來,原葉茶逐步取代了茶末、茶粉和碎茶,極大地提升了茶基底的品質。

從茶系上看,傳統(tǒng)茶文化將茶分為紅茶、綠茶、烏龍茶、白茶、黑茶以及黃茶這六大茶系。而在今年上半年推出的新品中,茶基底主要聚焦于綠茶和烏龍茶。值得注意的是,近年白茶和黑茶這兩個茶系被挖掘了出來,成為茶基底的新選擇。

隨著茶文化的深入發(fā)展,茶基底所選用的茶葉種類正逐漸趨向細分化,各種茶葉品種所帶來的獨特風味正在被深度挖掘。

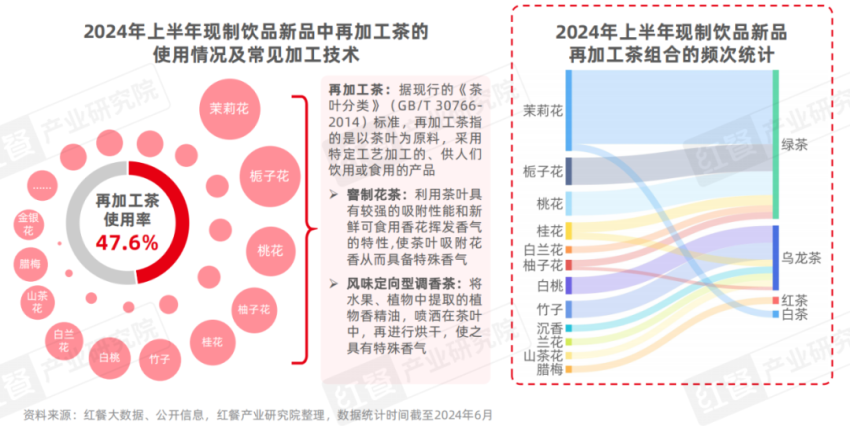

除了傳統(tǒng)六大茶系以外,具有復合香氣的再加工茶在現(xiàn)制飲品茶基底中的使用同樣常見。在2024年上半年的現(xiàn)制飲品新品中,再加工茶的使用率達到了47.6%。從加工技術上看,新品使用的再加工茶主要有兩種,其一為使用鮮花和茶葉通過窨制而成的花茶,其二則為使用植物提取精油加工而成的風味定向型調香茶。

從再加工茶的原料組合上看,茉莉花、梔子花、桂花、柚子花等各式鮮花,以及沉香、竹子、白桃等元素,常與綠茶、烏龍茶、紅茶、白茶進行搭配。其中,以茉莉花和綠茶為原料窨制而成的茉莉花茶成為熱門選擇。此外,柚子花綠茶、臘梅紅茶、茉莉白茶、竹香烏龍、沉香烏龍等獨特組合也逐漸嶄露頭角,為茶基底創(chuàng)新增添了新風味。

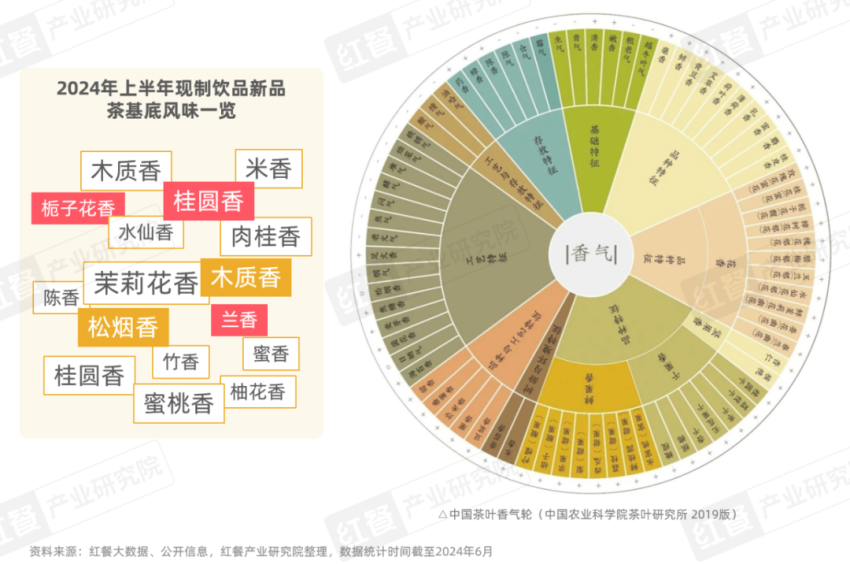

事實上,隨著以“香氣”療愈情緒的嗅覺經(jīng)濟近年快速增長,高香型茶湯成為眾多現(xiàn)制飲品品牌爭相打造差異化的利器。在這樣的背景下,“追香”在茶基底創(chuàng)新中逐步常態(tài)化。從數(shù)據(jù)上看,今年上半年的現(xiàn)制飲品新品中,茶基底香氣更加多元,除了常見的各種花香以外,還有松煙香、木質香、桂圓香、米香等。

2.咖啡液:消費者品鑒力提升,咖啡液創(chuàng)新引領品質和風味雙重升級

隨著消費者對現(xiàn)制咖啡飲品需求的日益增長,他們對咖啡的品鑒能力也在不斷提高。而咖啡液作為現(xiàn)制咖啡的核心組成部分,是現(xiàn)制飲品中咖啡風味的主要來源。近年來,多個現(xiàn)制飲品品牌通過咖啡液的創(chuàng)新,不斷探索提升咖啡的核心品質和獨特風味。據(jù)紅餐產業(yè)研究院統(tǒng)計,2024年上半年的咖啡類新品中,對咖啡液進行創(chuàng)新的產品數(shù)占比達到27.2%。

事實上,咖啡豆的品種、處理手法以及烘焙程度這三者共同構成了影響咖啡液風味的核心要素。近年來,不少現(xiàn)制飲品品牌正是通過不斷迭代和延展這些要素,為消費者帶來更加豐富多元、品質更優(yōu)的咖啡體驗。

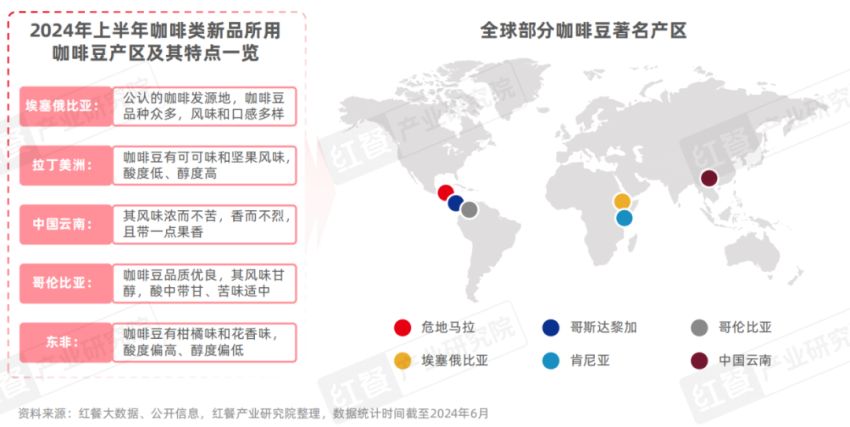

深入挖掘2024年上半年咖啡類新品特征,不難發(fā)現(xiàn)當下品牌愈加強調咖啡豆產區(qū)優(yōu)勢,借助獨特風味打造差異化新品。

據(jù)了解,同一咖啡豆種在不同產地因其自然種植環(huán)境衍生出多個風味不一的咖啡豆品種,此外,不同產區(qū)的咖啡豆品質差異顯著,因此選擇不同的咖啡豆,成為品牌打造產品差異化的方式之一。

2024年上半年,咖啡類新品主要使用了來自埃塞俄比亞、拉丁美洲、中國云南等五大產區(qū)的咖啡豆。與此同時,品牌對咖啡類新品的宣傳更加強調其咖啡豆的產區(qū)優(yōu)勢,以及咖啡液的風味特征,以此進一步凸顯新品的品質和風味的獨特性,在提升消費者好感的同時方便消費者選擇自己偏好或感興趣的產品。

除了咖啡豆的品種和產區(qū),咖啡豆呈現(xiàn)出烘焙程度的多元化趨勢。過往咖啡類新品中使用的咖啡豆多以中度與深度烘焙為主。然而,2024年上半年咖啡類新品中,出現(xiàn)多款采用淺度烘焙咖啡豆制作而成的淺烘咖啡,以及采用未經(jīng)烘焙咖啡豆制作而成的生咖產品,為消費者帶來了更為豐富的咖啡體驗。

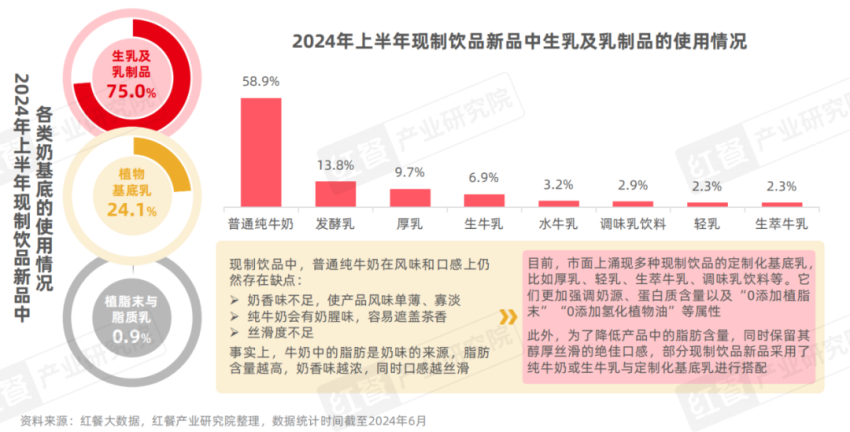

3.奶基底:“真奶”熱潮下,近6成現(xiàn)制飲品新品選用純牛奶作奶基底

從植脂末到牛奶再到生牛乳,近年來,奶基底的“健康升級”趨勢顯著。據(jù)紅餐大數(shù)據(jù),2024年上半年現(xiàn)制飲品新品中,有75%的新品使用生乳及乳制品作為奶基底,而使用植物基底乳的新品數(shù)占比也達到24.1%。

具體來看,純牛奶仍是大部分新品使用的奶基底。與此同時,隨著消費者對現(xiàn)制飲品的營養(yǎng)健康提出更高的要求,生牛乳、水牛乳、發(fā)酵乳(酸奶)等營養(yǎng)價值更高或健康屬性更強的奶基底逐步受到青睞。此外,為了彌補普通純牛奶在口感和風味上的不足,厚乳、輕乳、生萃牛乳等口感特征更顯著的奶基底應運而生,并與牛奶、生牛乳、水牛乳等搭配,使產品達到健康與口感兼具的效果。

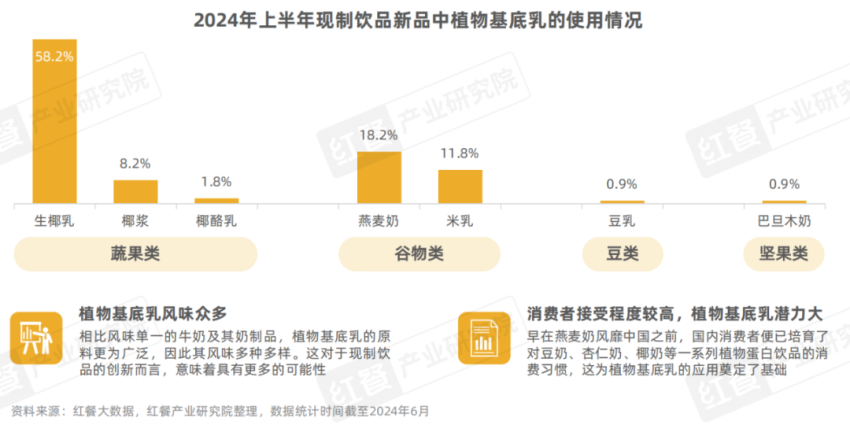

而植物基底乳方面,在2024年上半年的現(xiàn)制飲品新品中,植物基底乳呈現(xiàn)出風味百花齊放的態(tài)勢。多種新穎植物基底乳的涌現(xiàn)持續(xù)拓寬了植物基底乳的邊界與奶基底的選擇范圍。

從植物的種類上看,蔬果類植物基底乳仍以椰子為主,近6成現(xiàn)制飲品新品在奶基底中使用了生椰乳。此外,將椰子和芝士相結合的椰酪乳初露頭角。谷物類基底乳方面,除了近年熱度較高的燕麥奶以外,米乳憑借著口感輕盈、輕負擔、易消化等特點也成為一大亮點,11.8%的現(xiàn)制飲品新品在奶基底中加入了米乳。

Z世代成為現(xiàn)制飲品新品的消費主力軍

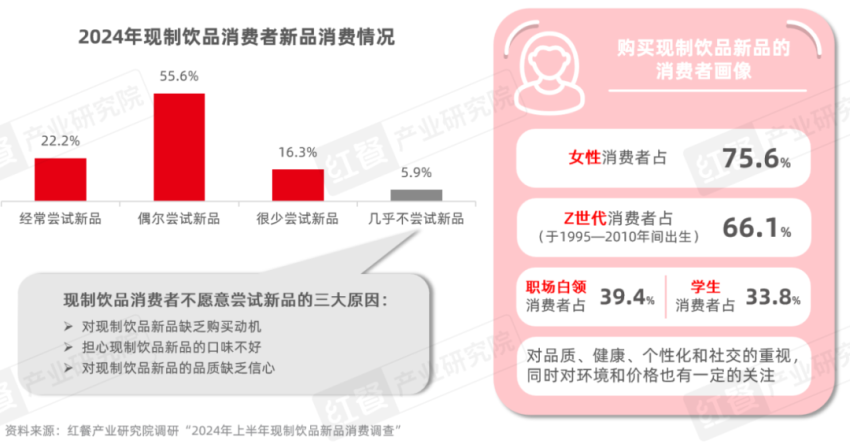

從消費端看,現(xiàn)制飲品新品消費潛力整體較高。值得注意的是,Z世代現(xiàn)制飲品消費者更愛嘗鮮。

據(jù)紅餐產業(yè)研究院調研,超9成現(xiàn)制飲品消費者對現(xiàn)制飲品新品持開放態(tài)度。具體來看,22.2%的現(xiàn)制飲品消費者表示其經(jīng)常嘗試新品,偶爾嘗試新品的占比達到55.6%,愿意嘗新但頻率相對較低的現(xiàn)制飲品消費者占比達16.3%。

不過,依然有5.9%的現(xiàn)制飲品消費者表示幾乎不嘗試新品。對這類消費者,紅餐產業(yè)研究院認為關鍵在于激發(fā)他們的購買興趣,并構建他們對新品口味與品質的堅實信任,從而提升這類消費者對新品的接受度與嘗試意愿。

消費者畫像方面,現(xiàn)制飲品新品的消費者中,女性群體占比達到75.6%。同時,出生于1995—2010年之間的Z世代現(xiàn)制飲品消費者占比達到66.1%。此外,職場白領和學生群體的占比均超三成。值得注意的是,現(xiàn)制飲品消費者對于新品的類型、價格、消費場景和關心重點等方面均呈現(xiàn)出顯著特征。

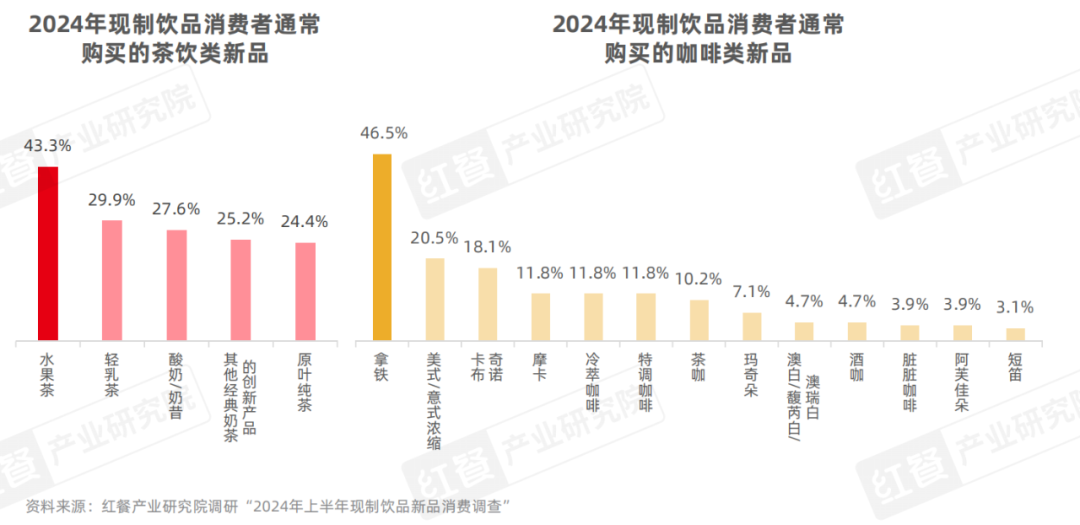

首先,在產品類型偏好上,茶飲類新品的偏好程度相對更高。其中,43.3%的現(xiàn)制飲品消費者表示通常購買水果茶新品,而輕乳茶、酸奶與奶昔的占比均近30%。同時,通常購買其他經(jīng)典奶茶的創(chuàng)新產品以及原葉純茶新品的現(xiàn)制飲品消費也分別達到25.2%、24.4%。

咖啡類方面,通常購買拿鐵新品的現(xiàn)制飲品消費者占比達到46.4%,遠高于其他咖啡飲品的新品,而美式與意式濃縮的占比達到20.5%,其他類型的咖啡類新品均不超過20%。

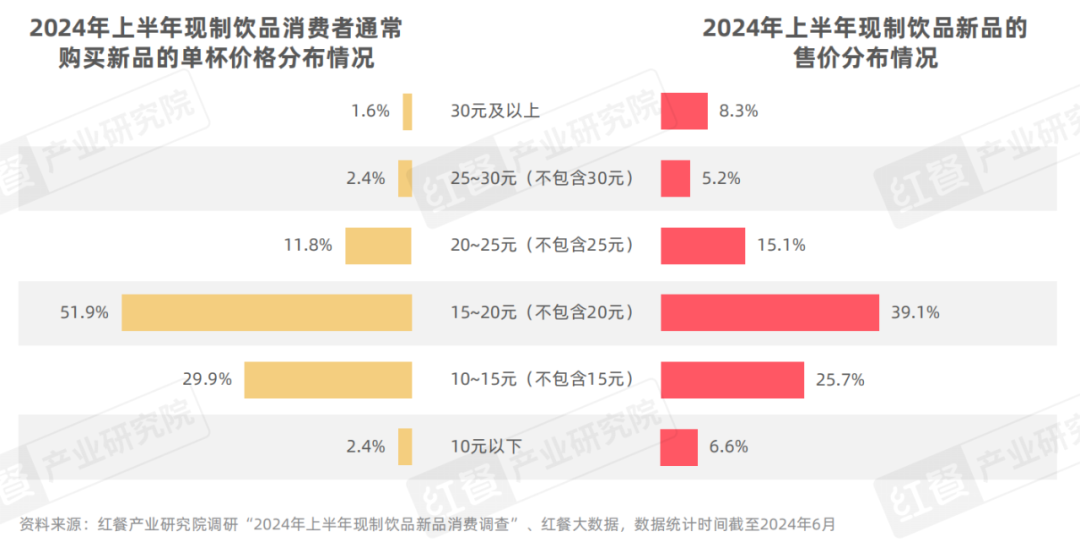

第二,價格段偏好方面,10~20元的單杯價格段受追捧。據(jù)紅餐產業(yè)研究院調研,51.9%的現(xiàn)制飲品消費者購買的單杯新品價格在15~20元(不包含20元)。此外,29.9%的消費者表示其通常購買的單杯新品價格在10~15元(不包含15元),而通常購買單杯新品的價格在25元以上的消費者占比僅有4%。

與此同時,從供應端方面看,2024年上半年的現(xiàn)制飲品新品定價策略與市場需求大致匹配,2024年上半年的現(xiàn)制飲品新品售價同樣集中于10~20元區(qū)間。其中,單杯售價處于15~20元(不包含20元)的新品數(shù)量占比達到39.1%,而單杯售價錨定10~15元(不包含15元)的占比也達到25.7%。

第三,近7成現(xiàn)制飲品消費者通常選擇與友共飲新品。據(jù)紅餐產業(yè)研究院調研,67.6%的現(xiàn)制飲品消費者表示通常會與朋友一起嘗試新品。其次是同事和伴侶,占比分別達到32.3%和28.3%。而24.4%的現(xiàn)制飲品消費者表示,他們通常會獨自一人嘗試新品。

事實上,社交認同理論認為,個體會通過將自己歸類于某一社會群體來增強自我認同和歸屬感。與朋友一起嘗試新品,實際上是在向外界展示自己所屬的社交圈子和文化背景,從而增強個人的社交認同感。同時,嘗試新品時,朋友之間的情感支持和社交互動能夠為消費者提供安全感和信心。

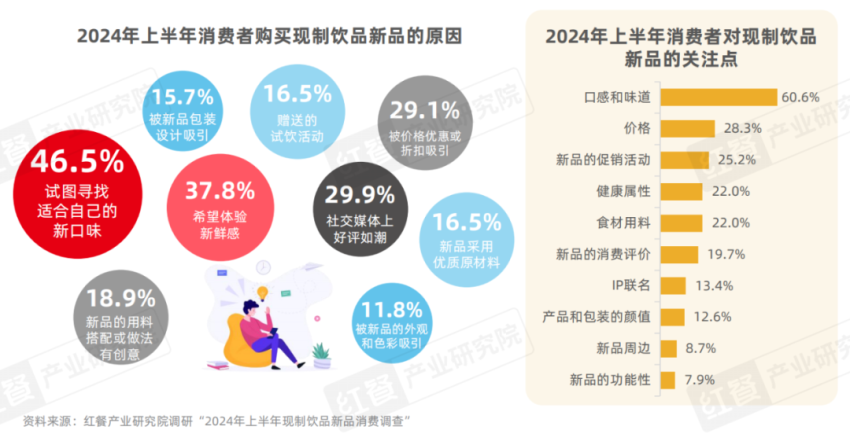

第四,尋找新口味、體驗新鮮感的內生性需求是現(xiàn)制飲品消費者嘗試新品的主要驅動力。同時,社交媒體好評、價格優(yōu)惠、促銷活動等外部因素對消費者嘗試新品同樣具有一定的影響。而對于新品本身,用料搭配或做法的創(chuàng)新、使用優(yōu)質原料也是消費者愿意為之買單的主要原因。

在新品的選擇和購買決策中,60.6%的現(xiàn)制飲品消費者表示會關注新品的口感和味道,說明消費者嘗試新品的過程中首要追求的是味蕾上的滿足與愉悅,而這也是決定其對新品復購的重要因素。同時,關注價格、促銷活動、健康屬性、食材用料的現(xiàn)制飲品消費者均超20%。

現(xiàn)制飲品賽道活力盡顯,

產品創(chuàng)新呈現(xiàn)八大趨勢

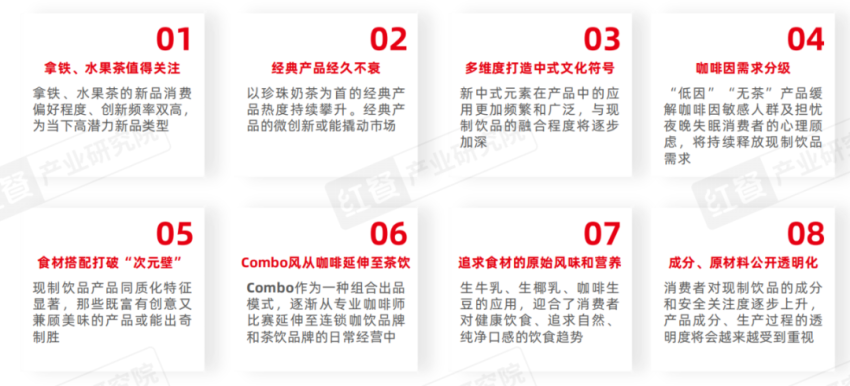

2024年上半年,現(xiàn)制飲品賽道新品頻出,盡顯賽道活力,通過對新品特征的深入挖掘和全面剖析,紅餐產業(yè)研究院總結出現(xiàn)制飲品創(chuàng)新的八大趨勢,如下:

以下對部分產品創(chuàng)新趨勢進行展示。

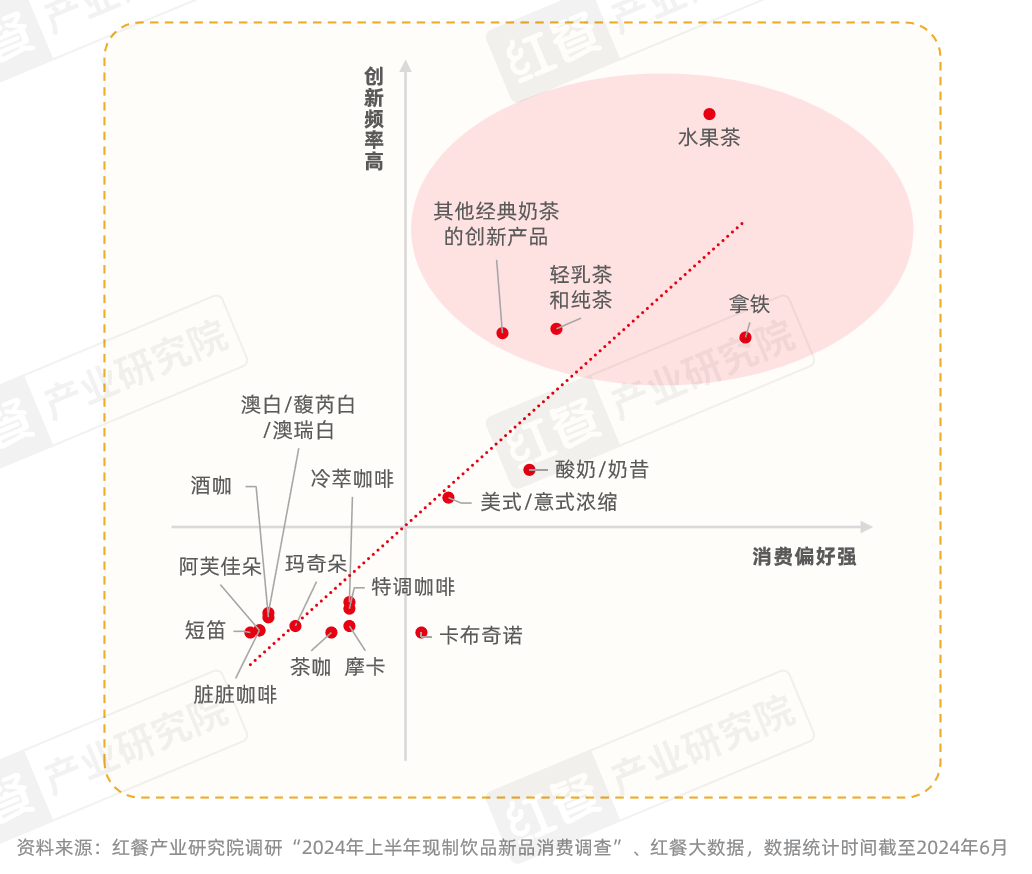

1.偏好程度、創(chuàng)新頻率雙高,拿鐵、水果茶等為高潛力新品類型

相較于咖啡類新品,茶飲類新品的各個細分品類展現(xiàn)出了更為顯著的高消費偏好與高創(chuàng)新頻次的特征。具體來看,咖啡中的拿鐵,茶飲中的水果茶、輕乳茶和純茶以及其他經(jīng)典奶茶的創(chuàng)新產品均具有較高的消費偏好程度,并且新品發(fā)布的頻率相對更高。

然而,值得注意的是,拿鐵這一品類的產品創(chuàng)新頻率相較于其高消費偏好程度而言顯得較為滯后。這一定程度上說明了,市場對拿鐵新品的期待與實際新品的供給之間存在一定差距。可見,拿鐵新品仍具有較大的市場潛力。

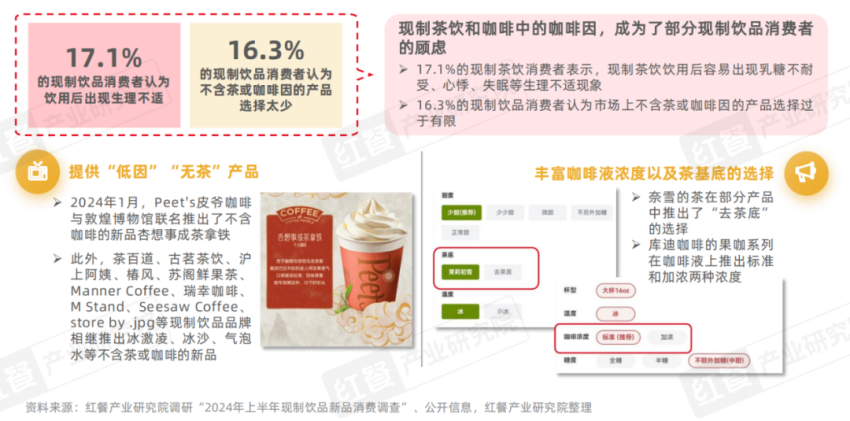

2.咖啡因需求分級,“低因”“無茶”產品將持續(xù)釋放現(xiàn)制飲品需求

近年來,現(xiàn)制飲品消費者對咖啡因的需求呈現(xiàn)出明顯的分級趨勢。一方面,這一趨勢激發(fā)了低因、脫因咖啡及不含茶產品的市場潛力,促使眾多品牌紛紛推出相應產品。另一方面,為迎合不同消費者的口味偏好與咖啡因敏感度,部分咖飲品牌對其咖啡液設立了不同濃度的選項供消費者選擇,部分茶飲品牌則推出“去茶底”的選項,使產品更具個性化。

實際上,“低因咖啡”“無茶產品”能夠緩解咖啡因敏感人群及擔憂夜晚失眠消費者的心理顧慮,促使他們更加輕松地融入并享受現(xiàn)制飲品的消費體驗。與此同時,不含咖啡因的產品具有“全天能喝”的屬性,一定程度上擴充了現(xiàn)制飲品的晚間消費,以此進一步釋放現(xiàn)制飲品的“剩余市場”。

3.Combo風從咖啡延伸至茶飲,可組合產品一次滿足消費者多個需求

2023年來,Combo作為一種組合出品模式,逐漸從專業(yè)咖啡師比賽延伸至連鎖咖飲品牌的日常經(jīng)營中,咖啡Combo的熱度持續(xù)攀升。進入2024年,這一模式也吸引了茶飲品牌的注意,茶飲Combo開始出現(xiàn)在消費者的視野中。比如,奈雪的茶在2024年6月推出的新品梔子綠Combo。

事實上,Combo產品的持續(xù)火熱,不僅精準捕捉了消費者對飲品新意與多樣化的渴望,更深層次地反映了消費者品鑒現(xiàn)制飲品時追求潮流與品質并重的趨勢。

4.成分表公開、營養(yǎng)分級,現(xiàn)制飲品產品服務升級的重要性逐步凸顯

近年來,喜茶、霸王茶姬、茉酸奶等品牌相繼公開產品配方信息,以滿足消費者了解產品的安全與健康的迫切需求。事實上,成分透明化可以顯著促進消費者購買意向,據(jù)紅餐產業(yè)研究院調研,超7成消費者表示現(xiàn)制飲品品牌公開產品成分信息會增加其購買意愿。

與此同時,部分地方政府也在助力現(xiàn)制飲品健康化發(fā)展,2024年3月上海市衛(wèi)生健康委啟動“首批營養(yǎng)健康指導試點項目”,其中包括飲料“營養(yǎng)選擇”分級標識試點。未來,隨著消費者對現(xiàn)制飲品的成分和安全關注度逐步上升,產品原材料的品質把控、生產過程的透明度以及產品信息的全面披露將會越來越受到重視。

結語

縱觀現(xiàn)制飲品賽道,產品內卷現(xiàn)象愈加明顯,同質化問題日益突出,市場競爭也隨之日趨激烈。在這種充滿挑戰(zhàn)的環(huán)境下,企業(yè)要想脫穎而出,找準方向進行產品創(chuàng)新顯得尤為重要,這不僅關乎品牌的差異化發(fā)展,更是決定其能否在激烈的市場競爭中占據(jù)一席之地的關鍵。

為了讓相關從業(yè)者更加詳細地了解現(xiàn)制飲品的產品創(chuàng)新趨勢,紅餐產業(yè)研究院特別推出了《現(xiàn)制飲品創(chuàng)新趨勢研究報告2024》電子版,大家可以通過以下方式限時獲取!

獲取方式:在“紅餐智庫”微信公眾號后臺,發(fā)送“飲品創(chuàng)新”,即可獲取全文版。

步驟一:關注【紅餐智庫】微信公眾號;

步驟二:在后臺回復“飲品創(chuàng)新”即可限時獲取本報告的完整版。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論