套餐均價降幅超10%!“高配版”的麻辣燙,不想當刺客了?

鄒通 · 2024-05-17 08:42:57 來源:紅餐網

高性價比,才是小火鍋的殺手锏。

本文由紅餐網(ID:hongcan18)原創首發,作者:鄒通;編輯:洪君。

5月15日,呷哺呷哺上線新菜單,單人套餐及雙人套餐的價格全面下調,單人餐均價58元,雙人餐均價130元,平均客單價不超過60元。整體來看,套餐均價降幅超10%。

此番舉措讓業內議論紛紛。曾經輝煌無比的小火鍋巨頭,已經連續多年虧損,降價能重回增長嗎?被稱為“高配版”麻辣燙的小火鍋,到底怎么才能重新俘獲消費者?

要搞清楚這些問題,我們就要從小火鍋變貴開始說起。

小火鍋“變貴”,呷哺首當其沖

1998 年,呷哺在北京開了第一家店,把“一人一鍋”的火鍋模式帶到了大家面前,但剛開始并未在市場上掀起什么水花。

直到 2003 年,非典突然襲擊,“一人一鍋”的用餐方式在特殊的時代背景下備受青睞,呷哺才一炮而紅,成了許多年輕人的“白月光”。

之后,得益于經營成本低、門店可復制性強等特點,市場上陸續出現了一些小火鍋品牌,比如豆撈坊。在這批小火鍋品牌的推廣和市場教育下,小火鍋正式進入消費者眼中。當然,呷哺一直是其中的佼佼者。

在囊中羞澀的大學時代,每到周末我都會約好友去呷哺打打牙祭。那時之所以青睞呷哺,就是因為它性價比高,肉類、素菜、海鮮應有盡有,40 元吃撐,相當實惠,環境也簡約時尚,干凈利落。但是,后來就去少了,因為它貴了。

△呷哺呷哺在北京的第一家店;圖片來源:呷哺呷哺官網

若說它何時變貴的,大概是從2017 年開始,呷哺完成了上市融資,成了小火鍋市場的“一哥”,意氣風發。也就是這時,呷哺開始升級,從“快餐”逐漸向“輕正餐”轉型,聚焦“聚餐”場景,新增了不少雙人和四人桌位。

這一升級動作,持續了兩年。升級后,呷哺的客單價隨之水漲船高。根據呷哺集團公開的財報,2017-2019年,呷哺呷哺的客單價分為 48.4 元、53.3 元、55.8元,到了2020年更是突破60元,達到62.3元。

從業績上來看,“中高端化”為呷哺的營收帶來了一段高光時刻。2017 -2018 年,呷哺呷哺的營業收入分別為 36.64 億元、47.34 億元,凈利潤為 4.2 億元、4.62 億元。

可是2019 年開始,情況生變。2019年,呷哺呷哺營收同比增長27.38%至60.3億元,但歸母凈利潤卻同比下滑37.71%至2.88億元;2020年,其營收同比下滑9.53%至54.55億元,歸母凈利潤大幅下滑99.36%至183.7萬元。

凈利潤下滑后,呷哺似乎有意重回大眾市場。2021 年底,呷哺關掉了 200 家門店,重做業務調整,比如在價格上,單人套餐價格調為 50 余元至 70 余元不等,雙人套餐則為 140 元上下,借此希望把客單價控制在 60 元左右。但調整的效果并不顯著。2022年,呷哺的客單價上漲到63.9元,其中一線城市客單價更是高達67.9元。2023年,呷哺的客單價為62.2元。

不少專業人士認為,“漲價”是呷哺關鍵的決策失誤。也正因為這個決策失誤,呷哺在大眾市場上多年積累的核心優勢逐漸喪失。在消費下行的環境下,這一“失誤”的蝴蝶效應仍在擴大。

具體到數據上,也表現為近三年的連續虧損。自2021年至今,呷哺呷哺持續虧損,分別虧損了2.93億元、3.53億元及1.99億元,累計虧損額超過8億元。

小火鍋“翻紅”:

客單價低至30元,快餐屬性更強

隨著餐飲市場業態的日益豐富,變貴的小火鍋沒有了高性價比優勢,一度成為過氣網紅。

2020年,是小火鍋“翻紅”的一個重要節點。疫情出現后,“一人食”需求呈現爆發式增長,主打“一人一鍋”的小火鍋再次成為追捧的對象。

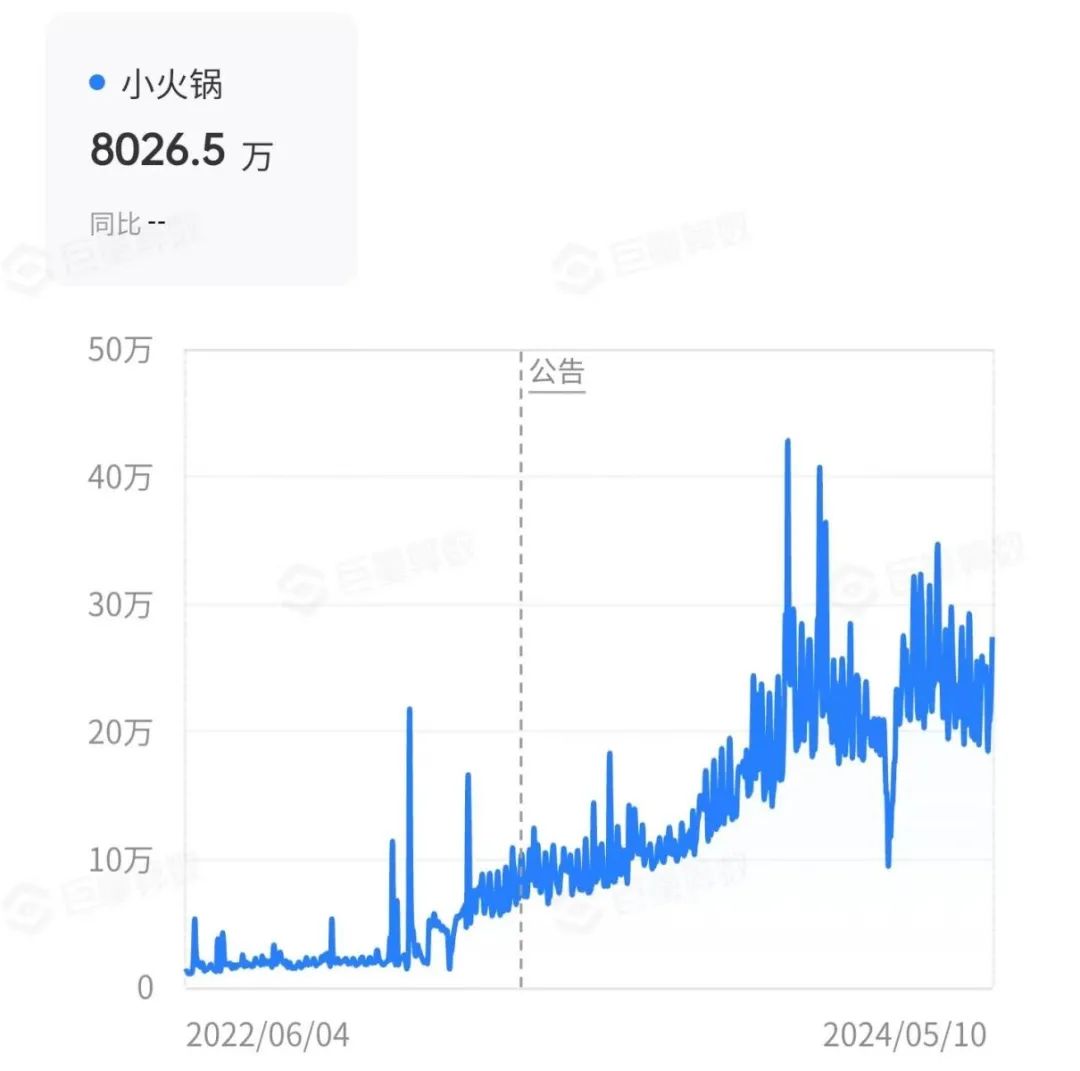

從巨量算法上來看,這些年人們對小火鍋的需求量呈現指數倍增長。2022年6月小火鍋搜索指數是16130,到了2024年5月就達到了228727,直接翻了5倍。抖音上,有關“小火鍋”的話題累計高達 80 多億;小紅書上“小火鍋”相關的種草筆記多達 53 萬篇。

△圖片來源:抖音截圖

需求量的激增,讓小火鍋市場變得格外精彩。

一方面,各個快餐品牌抓住機會,紛紛試水小火鍋。2020年7月,東來順在北京王府井大街新東安商場5樓推出了銅鍋涮自助小火鍋。2020年10月,老鄉雞推出雞火鍋,把雞肉和小火鍋結合。2020年11月,和府撈面嘗試了“火鍋+面”的模式,把主推菜品換成了小火鍋。2021年5月,吉野家在北京個別門店試水自助小火鍋,提供40多種菜品和6種鍋底。

另一方面,一批主打旋轉小火鍋的品牌趁勢擴張。在西安成立的“串士多”,以“串串+回旋小火鍋”的模式,在全國已開出百家左右的門店。“農小鍋”,采用自助+自選+自助DIY的模式,在北京、鄭州等地快速布局,也已開出近百家門店。“蘇小北回轉小火鍋”,也在青島、天津等地開出100多家門店。市場上還有不少旋轉小火鍋品牌,門店數量破百。

△圖片來源:紅餐網 攝

最后,下飯小火鍋也成了一條單獨的細分賽道。

2021年,巴奴推出子品牌“桃娘下飯小火鍋”,小火鍋市場首次出現了“下飯小火鍋”的概念。所謂下飯小火鍋,我的理解是將小火鍋與米飯結合起來,強化了小火鍋的快餐特性。

近兩年來,北京、江蘇、湖北、天津等地相繼涌現出一批與“下飯小火鍋”相關的品牌。例如,河北的“李坑坑下飯小火鍋”,武漢的“呆窩瓜下飯小火鍋”和“研喜貓下飯小火鍋”,北京的“渝喜旺下飯小火鍋”,濟南的“楊桂桂下飯小火鍋”等。

下飯小火鍋逐漸成了一條細分賽道,截至目前,桃娘下飯小火鍋已經開出了近20家門店,李坑坑下飯小火鍋則有近30家門店。

值得一提的是,海底撈也沿著下飯小火鍋的思路,對其進行了創新改造,去除了小火鍋中涮菜的特性,保留了其下飯的屬性,并借鑒冒菜的模式,推出了“下飯火鍋菜”。

截止 2024 年 5月初,海底撈的下飯火鍋菜點位已超過 920家,且這個數據還在持續增長。據了解,目前海底撈的下飯火鍋菜已經衍生出了兩種店型:一種是“掛靠店”,在海底撈一些現成的門店中開辟出一個特定的區域,開展下飯火鍋菜的業務;第二種是“衛星店”,優先選擇非核心商圈的非核心點位單獨設立店鋪,開展下飯火鍋菜的外賣業務。

整體來看,小火鍋的翻紅,除了市場大環境的原因外,也離不開品牌們對小火鍋的升級改造。經過這一輪改造后的小火鍋,更順應市場趨勢,更貼近年輕人的需求,才能在消費端展示出新的活力。那么,上述品牌們對小火鍋進行了哪些改造和升級?

1.從模式角度:火鍋快餐化,模式多樣化

火鍋快餐化:聚焦快餐,滿足剛需。如“桃娘下飯小火鍋”,以下飯為賣點,將米飯與小火鍋結合,賦予了小火鍋快餐的特性。此外,像“農小鍋”“串士多”等回旋小火鍋品牌,也大大增強了快餐的屬性。

△圖片來源:紅餐網專欄作者翟彬 攝

為什么眾多品牌紛紛選擇將小火鍋快餐化?一方面是為了順應消費趨勢,將小火鍋升級為日常剛需品類,拓展消費場景;另一方面,通過快餐化,豐富菜品體系,增加利潤點。最后,聚焦快餐市場,強化一人食的消費模式,提升翻臺率。

模式多樣化:豐富樣式,增加選擇。許多小火鍋在用餐場景上,推出了一人餐、雙人餐和多人餐;在火鍋形式上,回轉、自助、自選、串串式多形式并進。

2.從客群角度:價格大眾化,菜品豐富化,氛圍年輕化

價格大眾化:菜品低至1元,客單價低至30元。如“旋轉小火鍋”,大多數品牌的客單價集中在30-60元之間,更有甚者控制到了30元以下。對比一碗30-40塊的麻辣燙,以相同的錢吃一頓小火鍋簡直太有性價比了。

再比如下飯小火鍋,根據大眾點評顯示,李坑坑下飯小火鍋人均消費在23-28元之間,桃娘下飯小火鍋人均客單價也在30元以下。

菜品豐富化:擴充菜品,最多可達100種SKU。這些走紅的平價小火鍋都有一個共同點:就是在菜品上進行了擴展。有品牌的產品SKU擴充到了70-80個,更有甚者擴充到了100款。除了旋轉盤上的菜品外,有的還增加了主食、小吃和飲品等等。比如農小鍋,涮菜系列、糕點系列、炸貨系列、水果系列、飲品系列加在一塊,SUK多達百種。還有龍歌自助小火鍋,每位用戶只要59.9元,就能吃到100道菜。

氛圍年輕化:門店明亮整潔,裝修風格時尚。如串士多回旋小火鍋,品牌色調以明亮的黃色為主,店面具有很強的辨識性;裝修風格簡約時尚,給人干凈利落的感覺。裝修的年輕化,讓這批旋轉小火鍋的客群集中在15-30歲之間,比如年輕的情侶、上大學的學生、工作不久的年輕人等。

小火鍋的未來:

創新、性價比仍是“殺手锏”

接下來,我們把目光聚焦在 2024 年,轉移到具體特定的小火鍋品牌上。這時我們會發現,許多試水小火鍋的品牌,有的選擇放棄,有的“黯然無光”,有的依舊“發光”。

3 月中旬,巴奴放棄了陪跑 3 年的桃娘·下飯小火鍋。根據企業公示的信息,巴奴的創始人杜中兵退出了桃娘的股東行列。其實,巴奴放棄“桃娘”一直都有跡可循。從企查查上看, 2023 年 9 月 26 號桃娘法定代表人變更,創始人穆劍退出。之后,杜中兵又多次“減持”桃娘的股份。

△圖片來源:桃娘下飯小火鍋公眾號截圖

為什么巴奴選擇放棄桃娘?我們嘗試從巴奴的角度來分析,桃娘小火鍋這些年要增長沒增長,要業績沒業績,如今大量創業者涌入“下飯小火鍋”,互相搶食,更是讓其深陷競爭的泥潭之中。最后,客群上,桃娘和麻辣燙、麻辣香鍋覆蓋的客群相似,但和后兩者相比,不論性價比還是用戶體驗又都不占優。

有的“反響平平”。老鄉雞、吉野家、東來順以及和府撈面等品牌自從推出小火鍋業務后,要么在市場上沒了聲響,要么撤了門店,將其變成了菜單上的一道菜。如吉野家,其早在2016年就開始關注小火鍋市場,到2021年更是對多家門店進行了升級,單獨布局了吉野家小火鍋。然而,現在吉野家已經從小火鍋的獨立門店模式中退出,轉而將其作為眾多門店中的一款菜品。

這些品牌在小火鍋市場上表現平平的主要原因,我認為跟態度有關。他們只是抱著“試水”的態度,并未真正用心去做小火鍋,只是將其當成一個替補業務,沒有在小火鍋領域投入更多資源去深入嘗試,也沒有投入更多精力去思考。

有的成了“課代表”,業務做得風生水起。比如南城香,南城香去年剛推出自助小火鍋,如今已經在眾多門店中鋪開,因為便宜實惠收獲了不錯的市場反饋。

那和其他品牌相比,南城香究竟做對了什么?首先,食材方面,嚴格品質。南城香的菜品幾乎是每日就近采購,肉類食材更是堅持 100%原切。在價格方面,也很有誠意,三種鍋底價格在 22-33 元之間,僅需 12.9 元即可暢吃所有菜品,并享受免費的米飯、水果等,符合人們對快餐的價格預期。

△圖片來源:小紅書截圖

總的來看,南城香和上述走紅的回旋小火鍋品牌們其實都在做一件事:死磕性價比。這也再次給我們一個啟示:要做好小火鍋,性價比才是殺手锏。尤其是在消費下行以及孤獨經濟上行的時代,做好了性價比或者說質價比的小火鍋,還有很大的發展空間。

當然,新時代下,小火鍋也必然會面臨一系列的挑戰。我認為至少有兩種挑戰:

挑戰1:門檻低,模式相似,競爭趨于同質化

當前市場上的小火鍋模式普遍相似,大家都在菜品數量、裝修風格等方面試圖通過微小的差異來脫穎而出。然而,這種“貼身肉搏”的競爭方式往往導致產品和模式逐漸趨同。

當然,這種同質化的困境也隱藏著破局的契機。重慶小火鍋的走紅便是創新突破的典范。創業者們巧妙地將重慶火鍋的經典口味如紅油鍋、清湯鍋、鴛鴦鍋等移植到小火鍋中,從而打造出重慶小火鍋。

此外,市場上還涌現出泰式小火鍋、萬州小火鍋、圍爐小火鍋等多種創新形式,有些在制作方法上尋求突破,有些則在用餐體驗上大膽創新。未來,我們或許還會看到更多新穎的小火鍋形式。

挑戰2:客單價低,成本投入大,盈利空間受限

小火鍋發展這么多年來,性價比的標簽已經深深植入消費者的心中,想要改變這種認知很難,低客單價自然也會讓品牌的盈利空間受限。小火鍋社交屬性的不足也使得其客單價難以提升。

此外,小火鍋品牌的主要消費群體是年輕人,他們對價格極為敏感,同時對產品、服務和環境又有較高的要求,這種既要性價比又要品質的雙重需求,迫使許多品牌在選址、服務、裝修、菜品等方面投入大量成本,導致許多小火鍋店特別是在一線城市核心地段的門店,面臨著高成本和低收入的尷尬境地。

小火鍋品牌要想突破困境,只能在保證產品和服務質量的同時,尋找各種方法來控制成本,增加利潤空間。

以旋轉小火鍋為例,為了應對“高成本,低客單價”的挑戰,它們在選址上優先考慮商場的負一層或負二層,以降低租金成本減輕經營壓力;同時,通過采用旋轉模式,減少前廳和后廚的用工需求,降低人工成本。其次,在菜單上增加了主食和小吃品類,擴充產品線,豐富套餐選擇,持續強化快餐屬性,增加利潤來源。

封面圖來源:圖蟲創意

寫評論

0 條評論