奈雪能靠加盟翻身嗎?

山楂丸 · 2023-07-11 10:54:22 來源:消費界

“關于加盟,市場在等待奈雪的選擇。”

在喜茶開放加盟半年后,早前“奈雪的茶或將于今年7月開放主品牌「奈雪的茶」的加盟業務”的消息傳出。對此,奈雪只做出了“暫未收到相關信息”的回復。

既不肯定,也不否定,這與2021年時奈雪旗幟鮮明地表示“為免存疑,本集團目前沒有任何開放奈雪的茶茶飲店的計劃,我們預計在可預見的未來,所有奈雪的茶茶飲店均將維持自營模式”存在巨大反差。曖昧的態度讓消息的可信性不免又強了幾分。

時間來到了7月初,關于加盟,奈雪仍未有所動作。但不論上述消息是否屬實,奈雪本身對加盟業務已是箭在弦上。

去年11月,奈雪對主品牌是否會開展加盟業務的態度就有所松動,創始人彭心在演講時表示“加盟和直營不是非此即彼的關系。”“加盟是很好的,對于我們(奈雪的茶)而言,直營也要做好。”

而奈雪針對價格敏感人群推出的子品牌——臺蓋,官網顯示,2019年其就已經開放特許經營權,提供加盟服務。

此外,奈雪去年年末收購的樂樂茶也已開展加盟業務。據明亮公司援引今年奈雪管理層的訪談紀要顯示:雙方就加盟業務保持密切交流,樂樂茶現在以加密華東市場為主,輔之向華東以外的城市開放加盟,逐步去跑通整個加盟業務流程,也為奈雪的茶和臺蓋兩大品牌提供相關經驗的參考和借鑒。

主品牌是否親自下場開撕未有定論,但市場已經給出了參考答案。

連鎖茶飲品牌經營業態可分“直營”、“加盟”、“直營+加盟”三種模式。按門店數量數量排序,目前國內新茶飲品牌TOP20中,采用純直營模式的僅有奈雪的茶一家。

01 被拋棄的直營,被偏愛的加盟

眾品牌避開直營選加盟,難以通過前者盈利是首要原因。

直營模式是指由公司總部直接投資經營管理。在直營模式下,企業對門店掌握絕對話語權,有利于發揮自身優勢,實現內部資源的最優化分配與單店模型的打磨。

但由于原材料、租金及人力成本皆由企業承擔,前期投入成本高,且日常運營維護成本同樣較高,因此直營模式下,企業通常定位高端,鉚足勁培育品牌溢價,以高客單價、高毛利率覆蓋高成本。

看似閉環,但問題在于,高客單價、高毛利率是否真的能夠覆蓋高成本。放在奈雪身上,答案是不能。

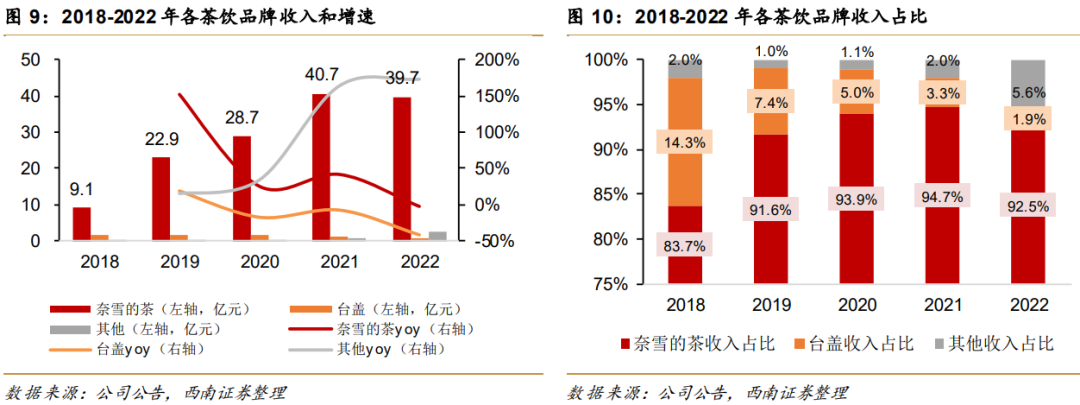

主品牌奈雪的茶作為奈雪集團業務重心,收入貢獻超9成,副品牌臺蓋收入貢獻不足2%,企業的經營表現基本上可等同于主品牌的經營表現。

奈雪的茶采取直營連鎖品牌通用的高定價方式,這造就了品牌的高客單價與高毛利率。除了在2022年,奈雪的茶因推出價位相對較低的9-19元/杯的輕松系列,造成客單價下滑至34.3元外,2018-2022年客單價均在40元以上,是新式茶飲賽道中平均客單價最高的茶飲品牌,遠超高端茶飲行業35元的平均客單價水平。

現制茶飲毛利率則維持在略高于65%,相比行業平均50%左右的毛利率,同樣屬于較高水平。

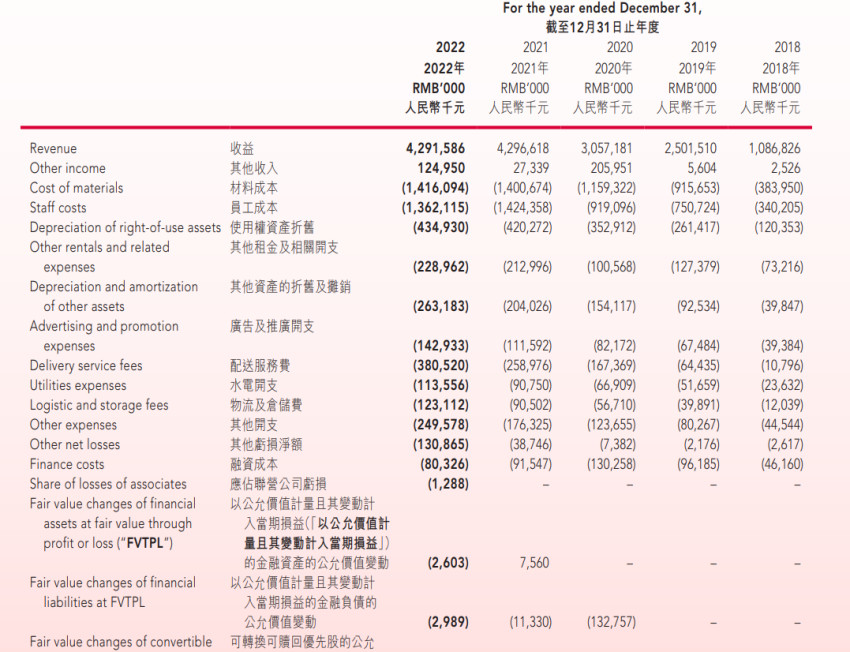

與此同時,奈雪門店總數從2018年的155家增長至2022年的1068家。門店數量增長帶來的消費者覆蓋能力的提升,疊加高客單價,共同促成企業營收的快速增長。2018-2022年,奈雪營業收入從10.87億元攀升至42.92億元,4年CAGR達40.97%。

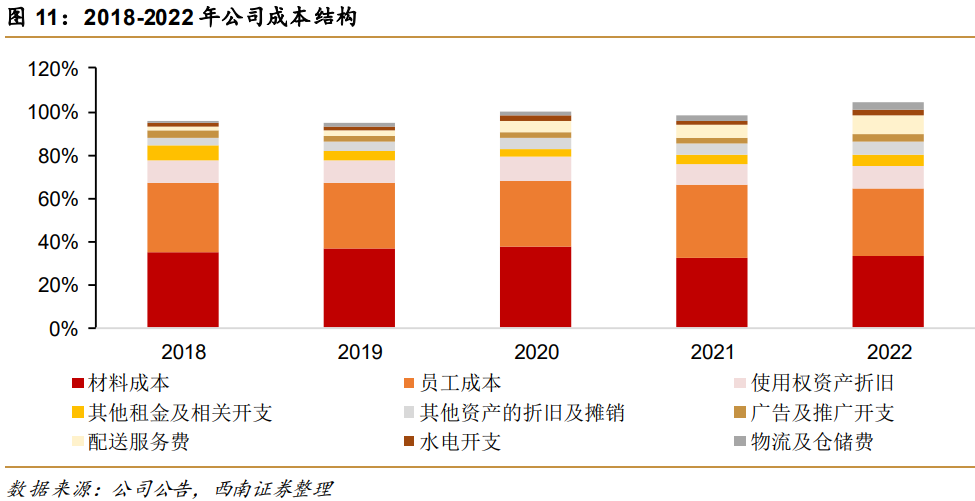

但門店數量增長需要需要充足的人力、物力提供現實基礎。為維持拓店節奏,奈雪投入成本也在不斷抬升。其中,材料、租金、員工成本從7.97億元提高至30.07億元,占總營收比例始終穩定在70%以上。加之使用權資產折舊、廣告及推廣、配送服務費等開支,奈雪長期處于入不敷出的狀態中。

反映在經營利潤端,就是2018-2022年,奈雪經調整凈利潤從-0.57億元擴大至-4.61億元,4年間除了2020年凈利潤由負轉正達到0.16億元,稍有盈利外,其余年份皆在虧損。

圖片來源于奈雪的茶2022年度報告

做直營堪稱地獄模式,企業賺不到錢,或者說至少短期內賺不到錢,奈雪并非個例。即便強如星巴克,天然擁有品牌擁躉、高溢價以及租金議價權,仍然在國內持續虧損9年后,才開始盈利。

再說加盟。由于加盟模式下,企業營收直接來源于加盟費,為加盟店提供的食材、包材等產品收入,且不用承擔房租、人力、裝修等成本,因此企業初始投入低,投資回報周期短,業務模式側重以加盟門店數量的增長與供應鏈的不斷優化,提升企業的營收與盈利水平。

靠加盟獲利,蜜雪冰城是典型案例。目前在蜜雪冰城23000多家門店中,22000多家都是加盟店。

從營收端來看,蜜雪冰城總營收呈現與門店數量同步增長趨勢。

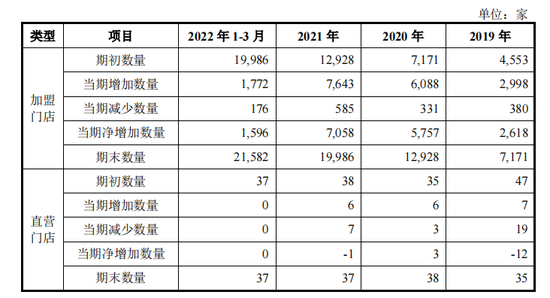

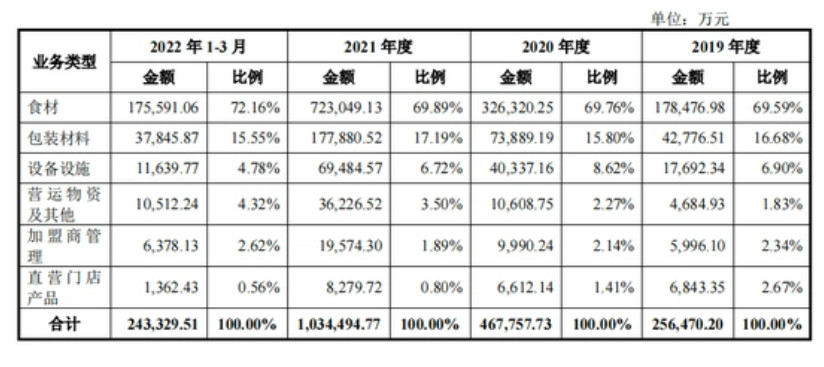

根據蜜雪冰城招股書,2019年度、2020年度、2021年度、2022年1-3 月蜜雪冰城加盟門店數量分別為7171家、12928家、19986家、21582家;

對應總營收25.66億元、46.80億元、103.51億元、24.34億元;

其中,對加盟商銷售產品收入分別為24.27億元、45億元、98.50億元、22.77億元,占各期總營收的比例分別為94.58%、96.16%、95.16%、93.53%。

從經營利潤端來看,盡管蜜雪冰城因中低端定位,企業毛利率較低,但受益于各項成本相對較小,始終保持盈利狀態。報告期內蜜雪冰城主營業務毛利率分別為35.95%、34.08%、31.73%、30.89%;凈利潤則分別為4.42億元、6.32億元、19.1億元、3.9億元,呈現逐年提升趨勢。

02 加盟模式的弊端

02 加盟模式的弊端

但加盟模式也讓門店規模和供應鏈深度捆綁平衡,在過快的擴張速度,與企業對加盟商相對較弱的掌控力下,極為考驗整體品控與經營管理水平。

特別是以奈雪、喜茶為代表的高端茶飲,由于原材料種類多、價格高,制作工藝復雜,需要門店雇傭更多人員進行產品制作,加盟商為省成本、擴大自身盈利空間,極易發生私下采購原材料、供應鏈竄貨等問題。

奈雪曾就曾對開放加盟表示憂慮。在2021年中期報告中,奈雪認為如果能“通過標準化和自動化等舉措,充分降低個別加盟商不端行為帶來的風險,并彌補部分加盟商生產和管理經驗的缺失”,才會考慮旗下品牌的加盟。

而蜜雪冰城之所以能做到同時掌控2萬多家加盟店,與其定位中低端茶飲以及牢牢掌握了供應鏈各環節相關:原料幾乎全部自產、價格足夠便宜、倉儲物流網絡覆蓋全國、可免運費直接送進門店,既讓加盟商沒有必要私下采購,又讓中間商沒有足夠的盈利空間。

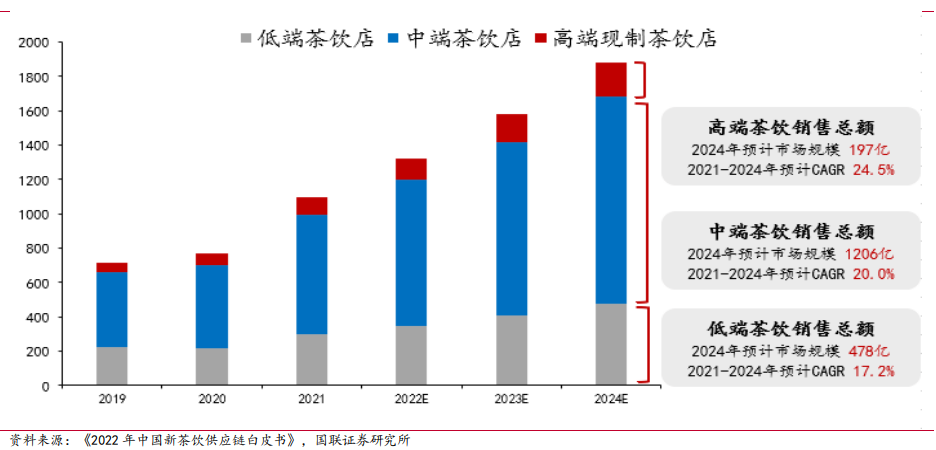

除卻供應鏈竄貨問題,高端茶飲的定位也意味著奈雪即便放開加盟,能拓展的市場空間也更為有限。根據弗若斯特沙利文預測數據,2024年高端茶飲市場規模僅為197億元,遠低于中低端茶飲市場規模。

即使奈雪的茶已經主動降價,但主力產品價格帶依然集中在20-35元,這讓其更適合在消費水平更高的一二線城市拓店。對于加盟商來說,這意味著其進入門檻、試錯成本及經營風險都將更高。

03 奈雪喪失主動權

是否要轉加盟?市場在等待著奈雪做出一個選擇,但主動權或許已經不在奈雪手中。

從品牌的角度來看,首先是茶飲萬店戰進入角逐期,除卻蜜雪冰城門店數已超過2萬家,斷層式超越其他玩家外,古茗、書亦燒仙草、茶百道、滬上阿姨門店數目也均已超過6000家,并不斷加快擴店節奏。

其中茶百道還在今年拿下了10億融資,借助資本的力量,在城市檔位政策優惠、大KA客戶政策優惠、點位政策優惠等方面,加大對加盟商的補貼力度,目標直指年底破萬店。

此外,賽道競爭激烈,后來者居上的現象仍然較為普遍。霸王茶姬、檸季檸檬茶、阿嫲手作、茉莉奶白等品牌,都以爆款策略帶動單品迅速搶占市場。其中,霸王茶姬門店數量甚至反超喜茶、奈雪的茶,排名更加靠前。

而無論三四線城市,還是一二線城市,優質點位數都是有限的,伴隨全國茶飲門店快速增長,具備競爭力的點位正在成為稀缺資源,能留給奈雪的優質店位數正越來越少。

其次,咖啡品牌、酸奶品牌進軍茶飲品類,不僅直接上線茶飲產品,還將產品特色與茶飲口味融合,推出茶咖系列、酸奶奶昔系列,促使咖啡、茶飲、酸奶的產品邊界逐漸模糊,形成對茶飲品牌的分流。

值得注意的是,酸奶、茶咖領域既有星巴克這樣市值超過千億美金的休閑飲料巨頭積極掘金,也有瑞幸、庫迪、幸運咖、茉酸奶、艾炒酸奶這樣的后浪依靠品牌定位、區域分布、商業模式、產品特點、空間體驗等差異采取不同的打法參與競爭。

咖啡、酸奶品牌與茶飲品牌共享市場的勢頭或將難以抑制。尤其是在瑞幸啟動帶店加盟策略后,攪動市場對加盟商的需求量、直接由過去的篩選模式進入搶奪階段。各類品牌借助加盟商擴張的步伐加快,對茶飲品牌的威脅加大。

再次,頭部企業在門店數量端的領先,將帶來企業整體競爭力的提升:

1)門店的廣泛覆蓋能夠滿足消費者的消費沖動性及對購買便捷性的需求。

2)高基數門店能夠實現渠道與營銷運營的共振,使營銷端新品、聯名等信息能夠大規模更有效地傳遞給消費者。

3)終端門店的大規模采購促使供應商能支持產品的定制化開發,同時產生對高成本的攤薄效應。

這意味著門店數量的落后,所影響的將不僅僅是企業本身的營收,還等于變相為競爭對手增加籌碼。

從加盟商的角度來看,經過多輪市場教育,被割韭菜式的加盟正在成為歷史,加盟商走向成熟。

加盟可以分為兩種類型:一種是夫妻老婆店的傳統創業式加盟;另一種是加盟商不參與門店具體運營,只負責發工資、交租金的托管式加盟。但無論何種形式的加盟,根據消費界向多家茶飲、咖啡、酸奶品牌加盟商采訪所得,其所關心的問題主要有以下四類:

1)關于產品:核心產品是否為高增長品類?是否有持續創造爆款的能力?

2)關于品牌營銷:依靠品牌知名度能否賣出產品?品牌主推的營銷策略能否帶來持續的復購?

3)關于門店密度:區域門店密度是否能保證在物料配送及時的情況下,各門店不互相分流?

4)關于盈利:門店盈虧平衡點的結構?多久可以回本?

歸根結底,加盟商最關心的仍然是“能不能賺到錢”以及“何時賺到錢”。當加盟從“品牌挑選加盟商”時代進入“加盟商挑選品牌”時代,加盟商已經沒有耐心和品牌一起去驗證每個問題的答案。

那么,奈雪自己是否已經準備好了答案?

本文轉載自消費界,作者:山楂丸

寫評論

0 條評論