香港餐飲同樣“水淺魚多”,奔著抄底去的品牌活得咋樣了?

趙剛 · 2024-12-11 14:46:11 來源:筷玩思維

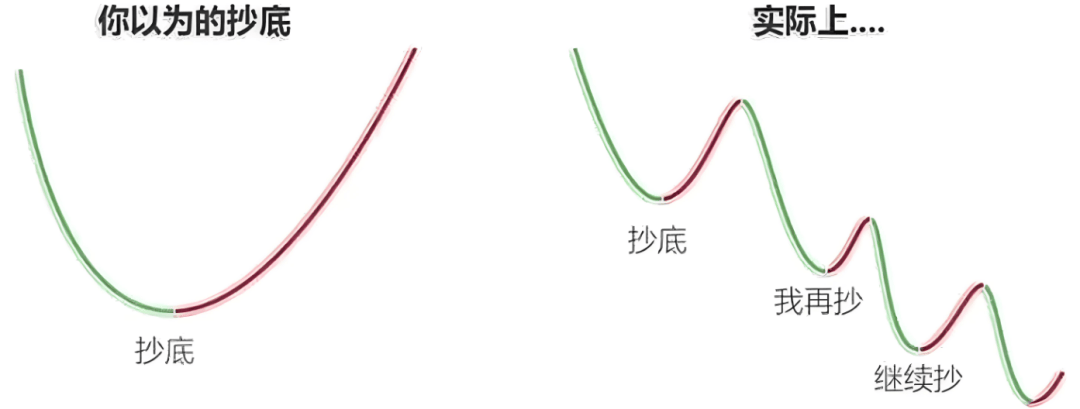

在今年一大批內地餐飲品牌進駐香港后,業內開始用“抄底”來形容這一次全球化突圍。到了年終,又有不少聲音開始質問,抄底的品牌活得怎么樣了?

事實上,各大品牌不約而同地選擇到香港開設分店,這并不是簡單意義上的“抄底”。“抄底”這個概念來自于股市,其是瞄準價格短時間內大幅下跌、接近最低點時買入的操作策略。

香港零售及餐飲業在疫情期間跌入冰點,不少老字號食肆先后結業,店鋪租金跳水,各大商圈店鋪的租金也處于多年來的低位。

正如房地產咨詢公司“戴德梁行”報告顯示,銅鑼灣2019年的月租金水平為1520港元/平方英尺,而2024年第二季度已經降到822港元/平方英尺,下降了46%。過去兩年,香港核心商圈的商鋪租金對比2018—2019年的高點接近腰斬,有的業主甚至降價八九成將空出的租鋪租給下家。

然而,租金只是經營成本中的一個方面,香港的市場環境卻也和租金一樣到了最低點,消費意愿低迷,消費降級趨勢明顯,這都是同時而來的不利因素。

因此,如果只是奔著抄底租金而去,餐廳的情況就很難講,更大概率會在其它方面受到夾擊;如果是出于品牌的出海測試,根據市場環境調整策略,則才是更加理智的投資行為。

根據食物環境衛生署今年年中公布的信息及網上的資料,從去年中開始,至少有42個內地餐飲品牌進駐香港,分店總數達106家。今年也可以看到,香港特區政府投資推廣署高層也在持續鼓勵內地餐飲來港開店。

能看到的結果是,無論在茶飲、快餐還是正餐領域,都有一批內地品牌逐漸在相對陌生的香港本土找到了適合自己的發展模式并開始扎根下來。

所以,是不是“抄底”都不是關鍵,關鍵還是看品牌有沒有在全新市場生存下來的能力問題。

茶飲:把握住售價與成本之間平衡者活了下來

新茶飲是進入香港市場的急先鋒。“喜茶”、“奈雪的茶”分別在2018年與2019年開啟香港之旅。

2023年則是一批地方區域品牌的加入,如檸濛濛、茶救星球、啊一檸檬茶、林香檸、LINLEE·林里以及“卷王”蜜雪冰城。

今年則有9月份開出首店的霸王茶姬,12月瑞幸一舉在尖沙咀、將軍澳、沙田陸續開出3家門店。

上述這些品牌自身的特色和經營邏輯各不相同,命運也不盡相似。

檸濛濛在香港連關3家,奈雪、喜茶近年也關閉了部分香港門店。檸季手打檸檬茶的旺角門店在閉店時營業時間甚至不足半年。

蜜雪冰城則持續開店,同樣靠低價俘獲了香港的消費者,但事實上,香港的蜜雪冰城雖然對當地競品有很大的“殺傷力”,但相比內地其產品定價已經有了明顯的上調。

比如在內地售價為7元人民幣的珍珠奶茶,在香港售價為16港元;售價7元的雪王大圣代在香港售價為14港元;售價10元的草莓啵啵在香港賣到20港元。匯率換算后,蜜雪冰城在香港的售價比起內地整體要貴了近一倍,但仍然遠遠低于香港奶茶均價。

在香港當地,本土奶茶、咖啡品牌的產品價格在20-30港元不等,比如街邊的一家普通糖水店,一杯珍珠奶茶價格一般在25港元左右。

所以,我們可以認為,蜜雪冰城仍然貼著成本定價,在薄利多銷的基礎上保持盈余。畢竟香港的租金及人工成本都要比內地高,來港開店并非是來“抄底”,而是嘗試跑通一個新的盈利模型。

換一種角度,新茶飲的產品價格相比起內地即使要高漲不少,但如果定價在香港仍有優勢,就能實現盈利。

相比之下,如果是單純做檸檬茶的品牌,品類在香港并非稀缺,也沒有空間去做低價的讓利,就會比較尷尬。例如檸濛濛曾在社交平臺上分享在港開設茶飲店的資金成本,稱香港店鋪租金比內地高出5至20倍,簡單裝修的費用也需要15萬至20萬元。在巨大的成本壓力下,不僅不能“抄底”,反而要被拖累到閉店調整。

總之,新茶飲其實在香港和在內地的處境類似,仍然都是需要把握好低價與成本之間的平衡。內地餐飲品牌南下后大多選擇不同程度地上調產品價格,但還是會比香港本地品牌的定價要低,如茶救星球、LINLEE手打檸檬茶等,定價邏輯基本上與蜜雪冰城類似。

例如,茶救星球的主打產品“苦瓜檸檬茶”在內地售價為15.8元,在香港則為29港元;內地產品早已下調至20元以下的喜茶,其香港門店的產品售價則普遍在30元上下。

在香港,內地咖啡品牌Manner的內地門店美式咖啡售價為15元,在香港則單杯售價20元港幣,其它產品價格普遍在30港元以上。

維持住基本的利潤空間,這是活下來的根本。

據蜜雪冰城香港門店此前發布的招聘海報,其店長/調飲師的月薪在15000-22000港元區間,兼職店員50-60港元/小時,遠高于內地水平。

一般來說,香港本土餐飲品牌店員月薪高達1.7萬港元,廚房/洗碗工甚至高達1.75萬港元,兼職店員收入則為60-70港元/小時。

筷玩思維(www.kwthink.cn)記者在香港調研時發現,近兩三年香港餐飲業人員流失嚴重,如果薪資標準達不到,基本很難在本土招到店員。

所以,內地餐飲品牌在香港采用與內地不同的定價策略,與當地更高的人力成本不無關系。租金可能一定程度上抄了底,其它方面的成本卻壓力重重,最終能長久經營的,還是掌握了成本與價格之間平衡的玩家。

快餐/簡餐:剛需下的性價比依然是王道

雖然香港商鋪租金下跌,讓不少企業進港來“撿漏”,但從事實上看,與其說是內地餐飲“抄底”香港市場,不如說香港市民“掃貨”內地品牌餐廳。

尤其是在快餐、簡餐領域。由于香港消費者的外食率要遠遠高于內地,無論男女老少,大家都習慣外出就餐,便捷又美味的簡餐正是剛需。內地簡餐品牌鮮明的消費降級屬性,一直都讓香港消費者刮目相看。

2017年,鹵味連鎖“絕味鴨脖”進入香港,短短幾年間,分店就已開設十多家;出自深圳的包子連鎖“三津湯包”的肉包、菜包均價為5港幣/個,開業后吸引不少港人大排長龍,多數都是附近居民。

和內地特色小吃類型的快餐相比,西式快餐的境遇就明顯要差很多。比如內地炸雞品牌“德克士”也在2024年從內地打入香港市場,先在北角開了一家分店,接著又在灣仔軒尼斯道開設了新店,然而沒過多久,灣仔的分店已經換成了“五指間蘭州牛肉面”。

如果是已經在內地做出連鎖規模的快餐,進入香港后的成功幾率要更高。

2024年5月,連鎖中式餐飲品牌“遇見小面”正式進駐香港。一份碗雜面加凍檸檬茶的套餐價格是49港幣,酸菜牛肉面套餐為59港幣,一份老麻抄手的價格是42港元,一份酸辣粉價格則低至19港元。

同樣也是比內地價格高,但在香港的價格比較適中,且遇見小面香港首店并未選擇商業中心及地標景點,而是落戶于紅磡知名住宅小區。這里毗鄰紅磡體育館和香港理工大學,周邊住宅林立、業態豐富,本地生活氣息濃厚,外食用餐需求高。更重要的是,此處居民大都為香港本地家庭住戶及赴港求學、就職的常駐群體,很多都已經在深圳了解過遇見小面,有過一定的品牌認知。

遇見小面的經營策略是把深耕香港餐飲、本地化密集開店作為長期目標,所以不僅只是價格的調整,而是針對港人的點餐習慣進行了精細化設計并做了供應鏈打磨。

不過,也有反其道而行之的情況。比如楊國福麻辣燙在香港中環商務區開出一家門店,人均價格飆到100元左右,這是內地價格的三倍。雖然被兩地網友吐槽,但這家門店在中環區域依然堅挺。

同樣,和府撈面也以新菜單和新店型于2024年入駐香港銅鑼灣開設香港首店,一份湯面價格在60-80元之間,加上小吃和飲品,一次用餐的消費人均也要近百元,但用餐高峰期也依然人頭攢動。

以高價高調進入香港的內地快餐品牌能夠生存下來,自身的品牌首先已經有了較強的影響力,才能在香港市場有一席之地,而如果本身就是非常平民化的品牌,且香港人對其認知也一般,過高的定價則會失去唯一的競爭力。

例如在內地平價美食代表“沙縣小吃”,平日在內地10元一籠的蒸餃,開到香港之后,竟搖身一變“沙縣大酒店”,6個蒸餃售價35港幣。筷玩思維探店時看到,其門店經營情況比較一般。

對于快餐、簡餐這種消費頻次高、標準化高的餐飲類型,在香港拓店無非兩種方向:一個是走品牌名片路線,在香港核心位置打造一個“旗艦店”標桿,為內地發展加盟、走資本市場提供背書;另一種則是做用口味與服務打動周邊消費者的“街坊店”,開在社區,以當地餐廳的價格服務標準做好每一份出品,靠產品拉來復購率和老客戶并以長期盈利為目標。

根據經營目標的不同,各個品牌會有自己的考量,但內地餐飲品牌在香港當下的優勢仍然是“性價比高”、口味有新鮮感,而絕非只是一個簡單的“抄底”。

正餐:人工成本更高,考驗更大

內地餐飲品牌南下香港最早可以追溯到20年前,且大都是以“大餐飲”的形式為主。

開放港澳自由行之后,內地正餐品牌首先發現商機——去香港旅游的內地人在香港還是會想吃一口家鄉味。

內蒙火鍋品牌“小肥羊”就是拓港先鋒,2004年率先在銅鑼灣開設首間分店,2008年成為首個在港上市的內地餐飲企業。

2017年,同樣是火鍋品類的“海底撈”也進入香港市場,并一步步開出多家分店,成為正餐領域在香港立足的第一品牌。2019年,早就在香港上市的呷哺呷哺,也終于將旗下的高端品牌“湊湊”火鍋開到香港本地。

而直到2023年,正餐來港才形成一波小高潮。這一年里,至少17個內地餐飲品牌來港開設首家門店,不過,大部分品牌并非是抱著“抄底”的心態來走出這一步的。一方面是內地市場太內卷,已經是基于存量市場的慘烈競爭,香港可以成為一塊很好的增量市場。另一方面,餐飲人如果覬覦更加廣闊的海外市場,也很有必要先在香港試水、打造一張漂亮的品牌名片。

這期間,探魚、呷哺呷哺、太二酸菜魚、農耕記等品牌籌備并在香港開設首店。到了2024年,木屋燒烤、費大廚、陳鵬鵬鹵鵝飯店都在積極籌劃進入香港市場。

值得注意的是,不少品牌來自廣東或是已經在廣東市場形成規模,如探魚,其廣東門店占比超80%;陳鵬鵬鹵鵝飯店正是起源于深圳的特色餐廳,入港后更換招牌為“陳鵬鵬潮汕菜”,以此來拓寬粵菜品類,畢竟粵港食客的口味已經在這些年的互通中趨同,“臉熟”效應讓企業對拓港的底氣更足。

2023年9月,內地湘菜連鎖品牌“農耕記”在香港佐敦新寶廣場開業。農耕記在大灣區有相當多的門店分布,對于經常往返深港的香港人來說可以是“老熟人”了,對于偶爾北上深圳享用大餐的老餮食客們也是耳熟能詳,終于開到香港本地,就成為一場雙向奔赴。農耕記香港店的裝修風格與內地門店相似,延續了“湖南鄉土農家”特色,菜單也基本上還原了內地的菜品內容。

不過,內地正餐品牌同樣面臨成本和定價的平衡難題。

據大眾點評顯示,農耕記香港門店的人均消費為150-180元,內地為90元左右。湊湊火鍋在香港12家門店的人均消費大概在300元上下,在內地人均消費則為150元。

事實上,香港消費者同樣在經歷消費降級、消費增速減緩,除了粉面類客單價偏低的快餐店之外,大部分高客單價的中式餐飲店的收入都在下降、景況不佳,甚至大批量執笠結業。

攻入香港的內地餐飲依然要承擔不算便宜的房租和人工,還不能把內地的價格優勢帶到香港,因為正餐相比于快餐,對人工的需求量和要求水平更大、更高,香港的招聘成本顯而易見,用工成本水漲船高。盡管2023年9月,香港特區政府已經推行了“補充勞工優化計劃”,但對于店鋪來說,聘請外勞并不會明顯降低餐廳運營的人力成本。

在這種情況下,精打細算的港人會考慮把交通費用和時間成本加入后是否合算,如果定價超過預期,則會決定擇期北上消費。

在筷玩思維看來,內地餐飲品牌進入香港市場想要健康經營,同樣要拿捏成本和定價的平衡,走高端,沒人來;卷低價,虧到底,其難度絲毫不小于在內地。

誕生于廣州的太二酸菜魚在2023年開進香港,當年就開出4家店,至今太二在香港的門店已有7家。中央廚房的供應模式顯然是強力支撐,其廣東的中央廚房為地處華南(除海南外)的餐廳提供食材及其它供應品,香港也正好在這個輻射區域。

“抄底”抄的不是租金低谷,而是市場空缺和消費端價格期待的空白區域,這一點對于首次來香港開拓市場的內地正餐品牌來說更為突出。

結語

擁有750多萬人口的香港作為內地與國際市場的“前站”,其既與內地文化相近,同時國際化程度較高,進可攻、退可守,因此,被視為內地餐飲品牌攻克出海“水土不服”難題的試驗場。

不過,對于內地餐飲南下的前期,香港是一個海外設店測試的圓心,一旦適應了便可向海外拓寬半徑;現在則更是一種異地市場的生存挑戰場、試驗田,可以試錯,可以調整,更可以深耕出一塊優質的新市場。

因為水淺魚多的香港餐飲市場體量雖然不大,但行業水準較高,運營成本高,競爭激烈,消費者的新鮮期一過,其實才是考驗品牌究竟水平如何之時。

所謂“抄底”只是一個障眼法,真正有眼光、有籌劃的內地成熟餐飲品牌并不是在“租金”這一城一池上計較,而是把目光放在整個非內地市場的拓荒進程中,加速進軍新加坡、馬來西亞、泰國、澳洲等國際華人聚集區乃至全球餐飲聚集地。

畢竟,世界上只有兩種人:吃過中餐的人和沒吃過中餐的人。中餐魅力毋庸置疑,中餐全球化大有可為,那些沒吃過中餐的人所在的地方,都可以是中餐“抄底”的目的地。

本文轉載自筷玩思維,記者:趙剛

寫評論

0 條評論