瑞幸還是咖啡界頂流?

商業街探案 · 2022-01-10 09:29:46 來源:紅餐網

一線城市的年輕人愛上了瑞幸的下午茶。

年均15%至20%的咖啡消費量增速、源源不斷涌入的資本,中國內地的咖啡市場成為了2021年備受矚目的賽道。

那么,是誰在培育中國的咖啡消費者?

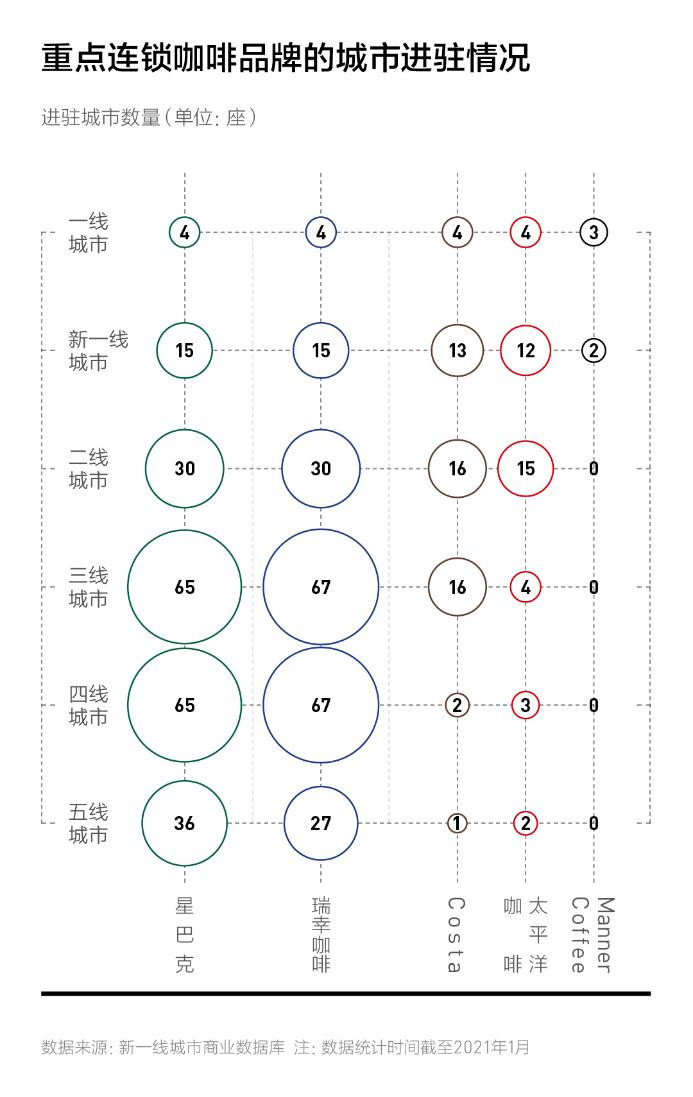

大多數人第一反應是星巴克、COSTA這些最早一批進入中國市場的連鎖咖啡巨頭。誠然,這些國外巨頭在很長一段時間為咖啡市場的教育起到了核心作用,但隨著國內連鎖咖啡品牌的崛起,這種格局發生了變化。近日第一財經推出的《中國城市連鎖咖啡消費報告》也印證了這種認知。一線城市偏愛洋品牌、二三線消費國貨的現象在咖啡賽道早已不復存在。

圖源:第一財經《中國城市連鎖咖啡消費報告》

報告提到,由于一線市場的咖啡啟蒙更早,高年齡層消費者更多,連鎖咖啡品牌到了下沉市場之后,用戶年齡普遍更低。在新一線城市和二線城市的瑞幸用戶明顯比星巴克更多。

不難看出,瑞幸的用戶更加年輕,在下沉市場優勢也更為明顯。

從小資符號到大眾日常飲品,咖啡逐漸日常化的現在,不論是一線城市還是三線城市,年輕人正在用消費為喜愛的咖啡品牌投票。瑞幸被年輕人喜愛,絕不僅因為便宜,而是用更年輕的品牌形象,在Z世代群體中重構了咖啡體驗和文化。

1 營收同比增長105.6%,瑞幸逆勢增長的引擎是抓住年輕人

凈收入總額為23.50億元人民幣,同比增長105.6%;自營門店同店銷售額增長75.8%,而2020年同期為增長0.3%;平均月度交易用戶為1,470萬,較2020年同期820萬增長79.2%……這些數據,是瑞幸咖啡發布的未經審計的 2021年第三季度業績報告。

財報顯示,截至第三季度末,門店總數為5,671家,其中自營門店4,206家,較同期增加了6.4%;聯營店1,465家,較同期增加了66.7%。值得一提的是,第三季度自營門店運營利潤為4.521億元人民幣,門店運營利潤率為25.2%。

在目前的環境下,這樣的業績已經是表現亮眼的了。

相比疫情影響深重的2020年,過去的2021年以復蘇為主題,但疫情的變化也帶來了更多的不確定性。

從國際大環境來看,新冠病毒變種奧密克戎讓全球開放的步伐放緩。雖然各地強化精準防控,高效流調、果斷處置遏制蔓延之勢,但2021下半年國內疫情仍有反復。新冠防控下的生產生活成為了常態,而對于諸多企業來說,經營全面復蘇的拐點還依然未來臨。

另一方面,隨著近年來國潮熱流行,年輕人追捧的一些國潮品牌發展迅速。經濟內循環的有利背景下,中國市場的各個賽道上,都有國潮品牌占據銷量頭部。但在高歌猛進過程中,一些所謂國潮品牌有名無實、野蠻生長,品牌價值和美譽度大打折扣,部分品牌在2021年增長乏力凸顯。

這樣的背景之下,瑞幸能抓住市場增長的引擎,獲得營收增長、擴張門店,可謂逆勢而上。

而這背后,是瑞幸四年來布局咖啡賽道的積累。

首先,瑞幸自帶互聯網基因讓其有用數字化優勢,從一開始就與傳統咖啡店拉開差距。快速復制開店、裂變拉新等玩法,不僅打響了品牌,也在短時間內幫助瑞幸拓展了咖啡市場的邊界,并在一定程度上實現“破圈”和“下沉”,為部分年輕消費者帶來了“第一杯咖啡”。

其次,瑞幸擁有成熟的產品研發流程、數字化運營系統。同時,有強大的品牌影響力和強有力的供應商支持。比如瑞幸的數字管理系統,涵蓋門店進貨、銷售、排班、盤點等多個層面。瑞幸自建平臺,通過數字化打通前后端數據信息,門店選址、運營、供應鏈、用戶體驗等多個環節通過數字化運作構建了自身護城河。

而最重要的,是瑞幸真正抓住了Z世代消費群體,打造出更年輕、更強有力的品牌。僅僅用了4年,它就實現了5671家連鎖門店的規模,成為國內連鎖咖啡門店數量最多的咖啡品牌。

鮑德里亞在《消費社會》中提到,現代社會之中,消費已從經濟概念轉變為文化概念。消費符號超越了消費品本身的意義,消費符號越來越能代表自身的品位和格調。

不同于星巴克培養了第一代消費者的咖啡習慣,以及以Manner Coffee、%Arabica和Seesaw為代表的精品連鎖咖啡強調咖啡出品和咖啡師水平,瞄準了進階的咖啡消費需求;瑞幸的差異化路線是,它在培養和抓住那些從未接觸過咖啡的、年輕的、下沉的咖啡用戶。

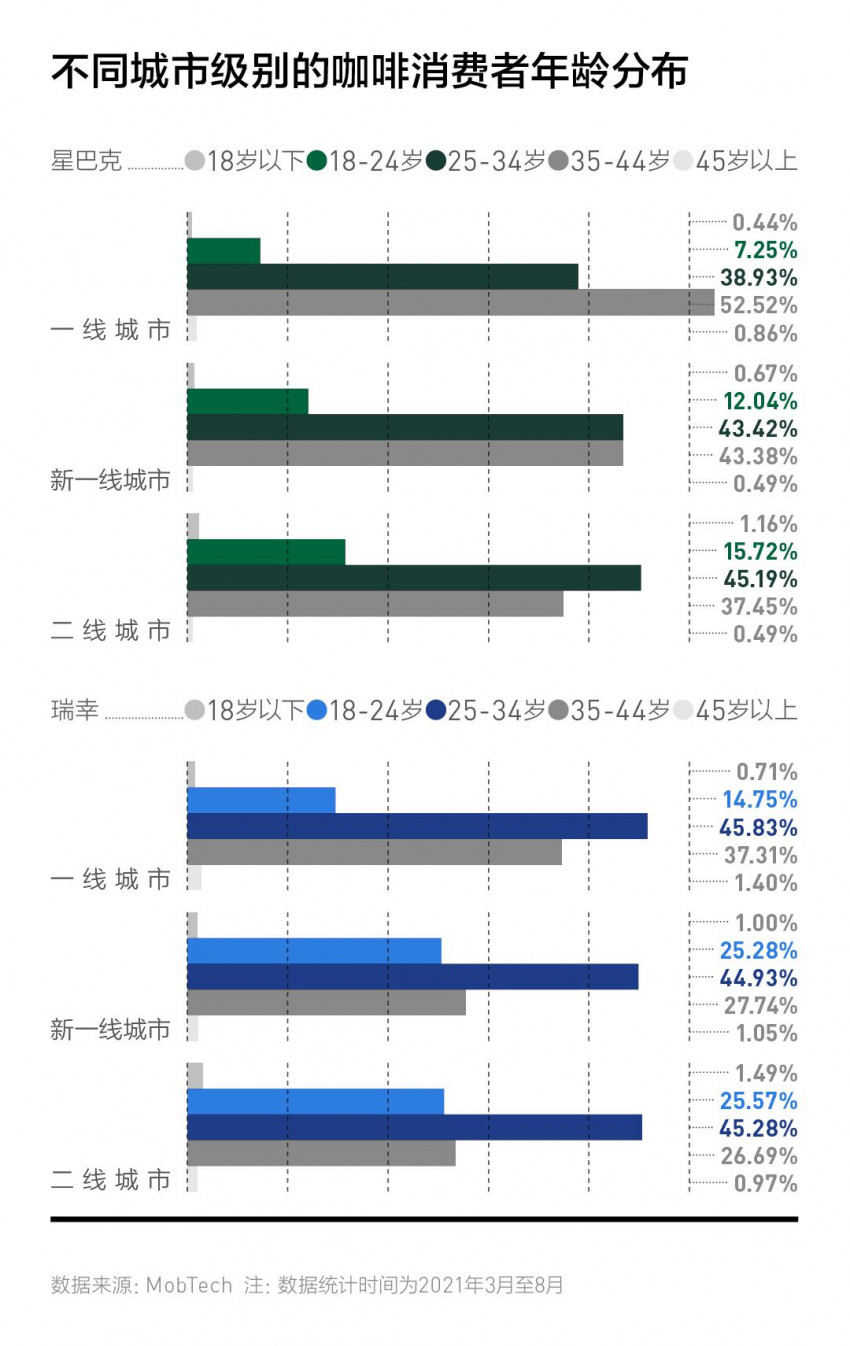

從App用戶數據分析可以看出,一線城市中瑞幸和星巴克24歲以下用戶占比分別是15.46%和7.69%,前者近乎是后者兩倍。而25-34歲這個咖啡消費主力用戶的占比上,瑞幸也以45.83%超過星巴克38.93%。

此外,在新一線城市和二線城市18-24歲咖啡消費者的占比中,瑞幸都達到了25%以上,而星巴克的占比為12.04%和15.72%。展開其中的用戶職業標簽來看,瑞幸在新一線城市和二線城市的學生用戶占比達到了16%的水平。

圖源:第一財經《中國城市連鎖咖啡消費報告》

以咖啡文化最為盛行的上海為例,瑞幸客群中有11.24%是18-24歲,45.65%是25-34歲,這比其他咖啡品牌的整體年齡更年輕。

從用戶畫像可以清晰地看到,中國咖啡消費群體擴大的軌跡——更年輕的一群咖啡消費者正在成為主力,瑞幸則是這些主力用戶中更傾向的品牌。

2 兩代咖啡消費者,變與不變的是什么?

從19世紀中期作為舶來品進入上海,到速溶咖啡進入尋常百姓家,再到連鎖咖啡開啟人們對于咖啡館認知,咖啡越來越成為人們日常生活必備,同時它也迎來以精品化和數字化為標簽的發展新浪潮。

據統計,中國內地的咖啡年人均杯數目前大約為6.2杯——對比成熟咖啡市場三五百杯的數字只是個零頭。國際咖啡組織數據調查研究顯示,我國咖啡消費正在以每年15%左右的速度增長,遠遠高于全球2%的平均增速。

2020年中國咖啡行業市場規模為3000億元,未來幾年中國咖啡行業市場規模總體呈現持續擴大的趨勢,預計2025年中國咖啡行業市場規模將達10000億元。

這些,都說明中國內地成為了全球最有潛力的咖啡市場。當然,沒有人會想要錯過這個市場。

2021年1至7月,國內與咖啡行業相關的融資就有28筆,總計融資額59.3億元,幾乎所有頭部新咖啡品牌都拿到了1至2輪新融資。Manner Coffee、M Stand等從單店起家的精品咖啡品牌開啟了快速拓店的步伐,做咖啡凍干粉產品的三頓半也在上海開出了線下門店。

外資品牌也在加速進入中國市場:Tim Hortons、Peet’s咖啡在一線和新一線城市的商場、寫字樓和社區里連續展店。近期,Blue Bottle在上海的內地首店也已進入裝修階段。

多種不同的咖啡產品都在快速改變和教育整個市場,伴隨而來的,是咖啡消費者規模的迅速壯大。資本的進入讓競爭日益激烈,中國的咖啡市場正處在一個快速的分化期。

咖啡連鎖品牌要如何突出重圍呢?要想抓住這個市場,對消費者心理的洞悉至關重要。

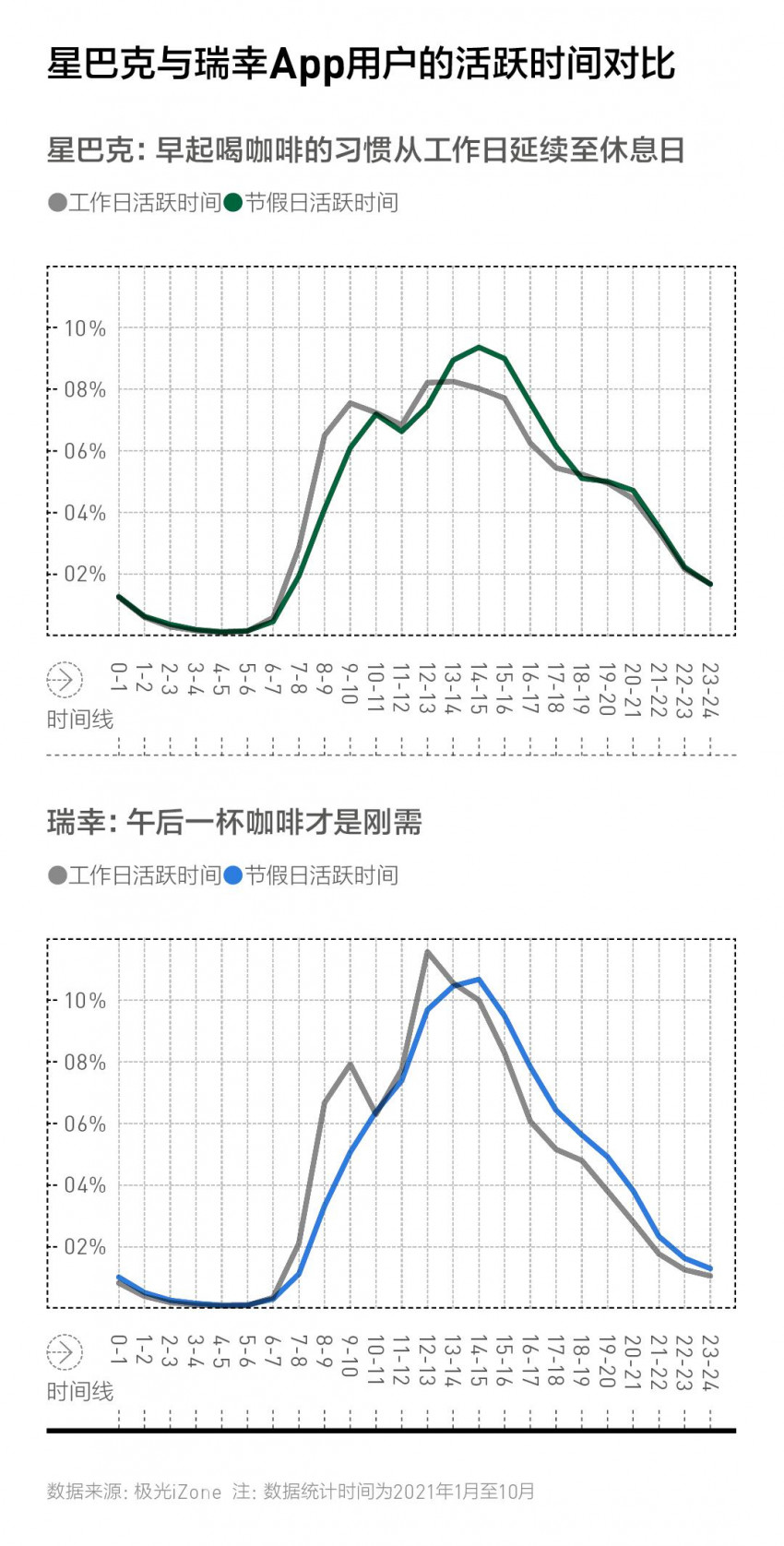

從第一財經發布的報告看,星巴克和瑞幸兩個App在用戶活躍時段上表現有相似但也有區別。相似在于兩者的消費高峰都是早晨和午飯后,體現的是咖啡的辦公使用場景和工具性。

圖源:第一財經《中國城市連鎖咖啡消費報告》

不同之處在于,星巴克的用戶把這種習慣更多地延續到了周末,而年輕人更多的瑞幸用戶們在周末則少一些。中午及午后這個時段瑞幸的占比高于星巴克,說明不論是辦公場景還是下午茶,瑞幸也更受到年輕消費者青睞。到了下午的后半場,星巴克在這個時段的比例又逐漸高于瑞幸,這是工具性訴求大于休閑訴求。

這些現象背后,是星巴克突出咖啡館的第三空間屬性與瑞幸提供便捷而高性價比的產品與服務的區別,也體現了兩代消費者截然不同的消費心理。

作為最早進入中國的連鎖咖啡品牌,星巴克花了20多年時間在中國城市里培養起的第一批咖啡受眾,他們熱衷于在咖啡館里辦公、學習、商務洽談,咖啡與工作場景密切聯系。隨著消費者對咖啡的需求從社交屬性逐漸發展為日常飲用,年輕人更熱衷嘗試新品、追求品質。

年齡稍長的一代咖啡消費者更多將星巴克作為空間需要的消費,而瑞幸更像是職場人即拿即走的日常飲品,年輕一代的消費者不僅可以獲得方便、性價比高的“續命”咖啡,還可以通過不斷推出的新品來個放松下午茶的休閑。而隨著這一批年輕人越來越在職場成熟,未來在辦公時段的整體比例瑞幸也有望完成反超。

星巴克進入中國內地的時間正是千禧年前后,當時第一波消費者正是代表當時潮流方向的年輕人。在當時的文化和經濟背景下,國內咖啡市場相對空白,而星巴克作為大型連鎖品牌在規模化和標準化上有經營優勢。同時,星巴克代表的歐美文化支撐使其擁有極強的品牌力,而第三空間的消費理論也讓國內消費者耳目一新。這些,都是星巴克成功的要素。

但現在,這些已經不適用了。隨著經濟實力增強、文化自信崛起,美國敘事中描述的精英、中產生活已不為大眾買單,而融合了現代經營理念和國潮特色崛起的一批新品牌也讓競爭更加激烈。

更重要的是,咖啡消費群體主力是年輕人,隨著Z世代逐漸成為消費主力,咖啡消費的需求也悄然變化。

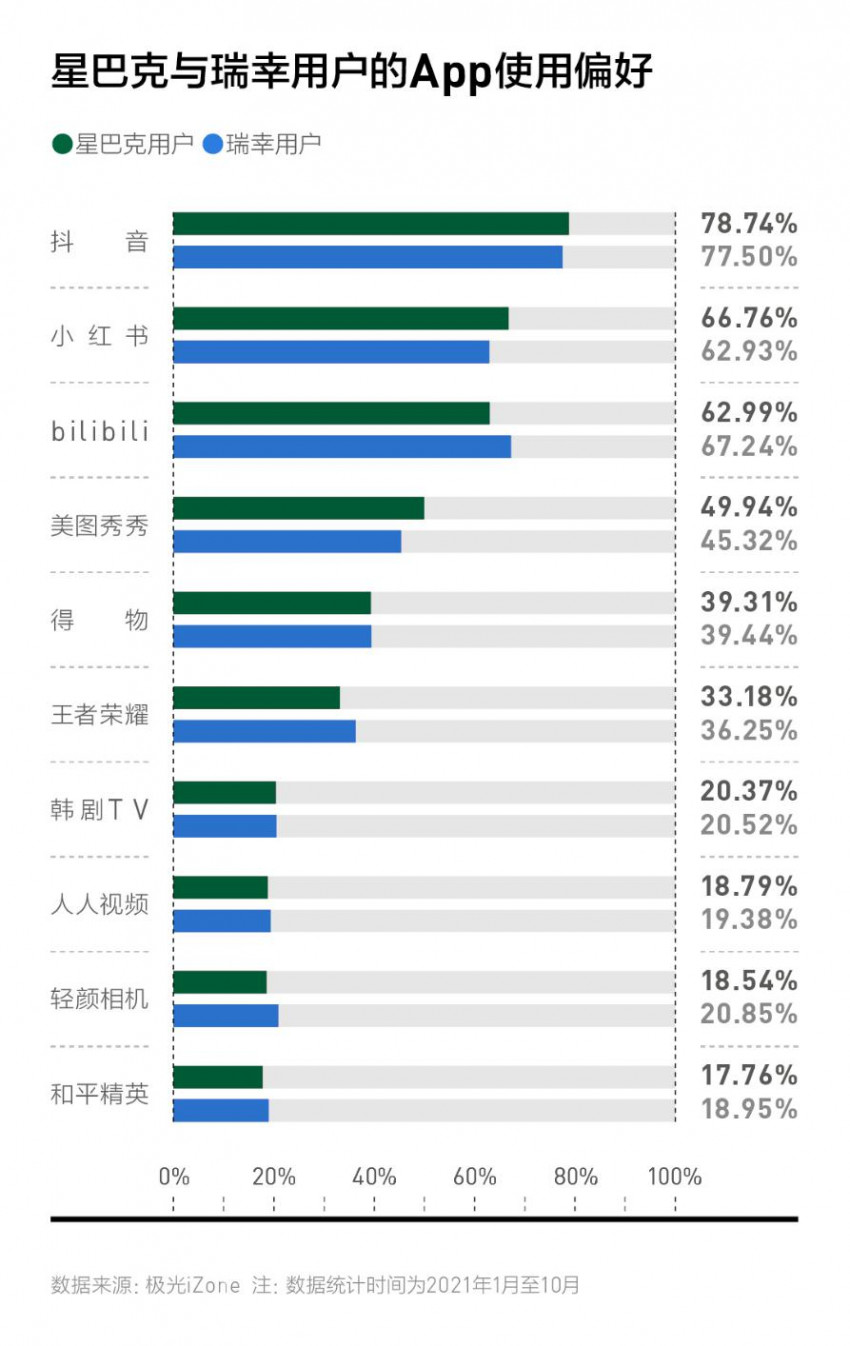

第一財經的報告提到,瑞幸的用戶更多同時是bilibili、得物等Z世代互聯網產品的活躍用戶,他們投入更多的時間玩手游。

圖源:第一財經《中國城市連鎖咖啡消費報告》

他們成長的環境和文化讓他們對咖啡的印象不是“精英”而是“日常”,因此相比歐美咖啡原教旨主義,他們對咖啡的需求更加多元、也更包容。帶上一杯咖啡去辦公、刷B站或是和朋友聚會,年輕人更追求咖啡的品質和個性,不僅要好喝,還要有趣、滿足休閑和社交需求。

相比在星巴克談事,他們更注重一杯咖啡帶來的心理滿足,比如生椰拿鐵新款打卡成為年輕人更感興趣的話題,他們對咖啡的消費需求早已不是空間,而更出于自身需求、體驗的內在動力。

3 重塑Z時代咖啡消費場景:讓咖啡回歸咖啡

熱衷新鮮事物、注重咖啡品質、喜歡個性化表達的Z世代,要滿足他們對于咖啡消費的需求,對應是不斷迭代的新品、有趣的爆款單品和新鮮的營銷玩法。

雖然創新提出第三空間理論,但星巴克仍然是按照傳統零售思維經營,固有的經營方式和龐大的體量也導致星巴克的創新迭代會面臨瓶頸。之前成為網絡段子的“中杯梗”,也多少體現出國外大品牌面對顧客的“傲慢”。在品牌的口味和設計上,也還是以外國標準為主,不能滿足追求健康和咖啡更對味的年輕人。

這些,都讓星巴克難以抓住Z世代年輕人。

而對今天的中國年輕人來說,咖啡市場有太多的選擇。他們也正用自己的消費為喜歡的品牌投票。

在《第一財經》雜志持續13年的“金字招牌”公司人品牌偏好度調查中,瑞幸的偏好度首次在連鎖咖啡類目中排名第一,“愿意推薦瑞幸”的人數明顯多于“對瑞幸失望”的人數,偏好度達到了5.91%。這個數字超越了星巴克的2.88%,也超過了Manner coffee、% Arabica和Seesaw三個主打精品咖啡的品牌。

瑞幸是如何抓住年輕人的?簡單來說,是一切圍繞消費者設計。

一、自帶數字化基因

2017年,瑞幸咖啡誕生之時,就采用了“線上+線下”同步運作的互聯網新零售商業模式,讓購買者隨時隨地以極便捷地方式完成一杯咖啡的消費。

瑞幸在開設門店之前就已經有300人團隊在做數字化基礎設施了。在最初擴張階段,在對經營至關重要的選址環節,通過樓宇廣告二維碼引發發券和領券動作,從而判斷哪些樓宇目標顧客較多,從而快速定位開店地址。

在私域流量的營銷上,消費者通過手機端的點單入口(App、微信小程序)下單,將交易信息沉淀到線上,讓交易數據指導進行門店經營優化、后臺供應鏈優化等。

同時,瑞幸把所有咖啡機物聯網化,再傳回到云端,使得設備跟運營系統都是實時在線的。這樣總部能實時了解設備狀態,最大量降低設備對出品的影響,門店面積小對營收要求也低,比如星巴克一家門店最少需要日均400杯銷量才能盈利,但瑞幸只需要200杯甚至更低,門店就可以活下來。

通過手機端的唯一消費入口,將客戶端、門店端和供應端三者打通,提高整體運營效率,降低經營成本,把控產品質量。通過數字化提升整體營運效率,其實是非常值得其他新零售,尤其是連鎖經營企業借鑒的。

二、 “5分鐘便利” 適應年輕人的快節奏生活

第一財經報告中,以最為成熟的上海咖啡市場為例分析了各個品牌的勢力范圍。雖然星巴克和瑞幸在上海門店 規模都超過了500家,是上海最大的兩個連鎖咖啡品牌,它們的門店布局策略也不盡相同。

圖源:第一財經《中國城市連鎖咖啡消費報告》

如果以每家星巴克門店的周邊200米來計算其勢力范圍,那么在上海,有大約50% 的瑞幸門店并沒有布局在星巴克的勢力區內。它們選擇了那些還沒有被800多家星巴克看上的區域,滿足了那里的5分鐘咖啡便利度。這其中的一部分是大量在城市新興區域散點式分布的工作空間和生活空間,相比較于市中心 ,這里也是年輕一代更愿意選擇和居住的地區。

整體來說,瑞幸在上海實現了近75%的門店開在辦公樓集聚區內,已經實現了為消費者“下樓就能喝一杯咖啡”帶來了便利。對應的是,它在上海的客群中,已有11.24%是18-24歲,45.65%是25-34歲,這比其他咖啡品牌的整體年齡更年輕。

現在,上海的年人均咖啡消費杯數已經超過了20杯,數倍于全國的均值。而隨著更多的咖啡館進入到各個級別的中國城市,咖啡文化的普及也將進一步提升中國咖啡市場的想象空間。

而即使是在上海,咖啡消費者的規模與消費頻次上都還有極高的提升空間,這也是瑞幸可以施展的廣闊空間:借由更具性價比的產品和更年輕的品牌定位,它讓人們接觸咖啡的門檻更低、年齡也更低。

三、產品與營銷端的創新

在營銷上,瑞幸也展現了對年輕人的快速且敏銳觀察。

不得不提的是,2021年夏季瑞幸創新打造的生椰系列產品,不僅刷新了消費者的味覺體驗,更是創下單月超1000萬杯的銷量,刷新瑞幸的新品銷量紀錄,成為年度現象級爆款。

圖片來源:攝圖網

圖片來源:攝圖網

這背后,就是圍繞新世代年輕人對咖啡口味追求的洞察。

而品牌年輕化的一大重點就在于,要用年輕人的語言和習慣進行品牌傳播和溝通。對愿意為偶像及其代言產品買單的Z世代粉絲而言,偶像無疑有著強大的情感認同和號召力。

相比選擇知名明星,瑞幸選擇了利路修做夏日冰咖推薦官,當利路修說出魔性洗腦的“歪歪嘀艾斯”刷屏網絡,瑞幸百度指數環比增長775%、18歲的自由式滑雪世界冠軍谷愛凌作為代言人,也體現了更加年輕化的瑞幸品牌。隨著冬奧會的臨近,擁有健康、時尚形象的谷愛凌說出“年輕就要瑞幸”的slogan也被更多人熟知。

對于絕大多數中國城市來說,現在都還處于讓更多人喝上和接受“第一杯咖啡”的階段。

當人們逐漸將咖啡認同為一種可以作為日常生活陪伴的飲品,并且有“每天都想喝一杯咖啡”的需求,更多關于瑞幸咖啡的可能性也將會被打開。

寫評論

0 條評論