市值220億的古茗和15萬家倒閉的新茶飲門店

陳世鋒 · 2025-02-12 11:01:18 來源:藍鯊消費

新茶飲富豪功成名就背后是加盟商的皚皚白骨。

今日(2月2日),古茗正式登陸港交所主板,開盤價為每股10港元,目前總市值約235億港元(約220億元)。古茗創始人王云安憑此一躍成為身價近100億元的超級富豪。

(來源:古茗敲鐘現場)

繼奈雪的茶、茶百道之后,古茗成為中國新茶飲第三股,一方面得益于加盟商給力——截止2024年11月30日,古茗開出9823家門店,其中加盟店占比超過99.9%;另一方面,也有資本運作的功勞——IPO發行引入了騰訊、元生資本、美團龍珠等5名基石投資者,累計認購7100萬美元,其中美團龍珠曾參與了古茗的天使輪融資。一定程度上,古茗是被“資本和加盟商”推上市的。

值得一提的是,滬上阿姨等新茶飲品牌也相繼更新了招股書并獲得證監會備案,未來有可能與古茗、茶百道、奈雪的茶等在港交所“短兵相接”。但密集上市造富的滬上阿姨們背后,是中國市場一年倒閉超15萬家新茶飲門店的血淋淋的現實。

01 瘋狂的新茶飲

近幾年,新茶飲江湖風云變幻。2015年前后,以喜茶、奈雪的茶為代表的新式茶飲品牌走進大眾視野,茶百道、古茗、蜜雪冰城等開啟瘋狂擴張,茶顏悅色、霸王茶姬等新國風茶飲表現亮眼,茉莉奶白、爺爺不泡茶等異軍突起……

每一個新茶飲品牌的背后都有資本的支撐。比如,喜茶背后站著IDG資本、高瓴資本、紅杉中國等知名資本,以及美團、騰訊等互聯網巨頭;奈雪的茶被天圖資本一路扶持,上市前還獲得了瑞銀資產、建銀國際、廣發基金的戰投;蜜雪冰城則有高瓴資本和美團龍珠支持……

在此情況下,新茶飲品牌紛紛開始“狂飆突進”,從原本的區域走向全國,從“百店階段”迅速奔向“萬店規模”。窄門餐眼數據顯示,截止2025年1月15日,蜜雪冰城國內門店數量為33319家,古茗和滬上阿姨緊隨其后,分別為9736家和8454家,茶百道以8301家門店排行第四。

“風投女王”徐新曾說過,當你喝咖啡的時候,想到星巴克和瑞幸,并不是因為他們咖啡最好喝,而是二者門店開得到處都是。“密集開店,打的是品牌和規模效應,讓20%的人天天看到你”,這也是新茶飲品牌執著于“開店”的基本邏輯。

新茶飲品牌快速開店也讓其銷售數據“滾雪球”增長。根據滬上阿姨招股書,2021-2023年營收分別為16.4億元、22億元、33.48億元,經調整凈利分別為8474萬元、1.54億元、4.16億元。2024年上半年營收為16.58億元,經調整凈利為2.14億元。

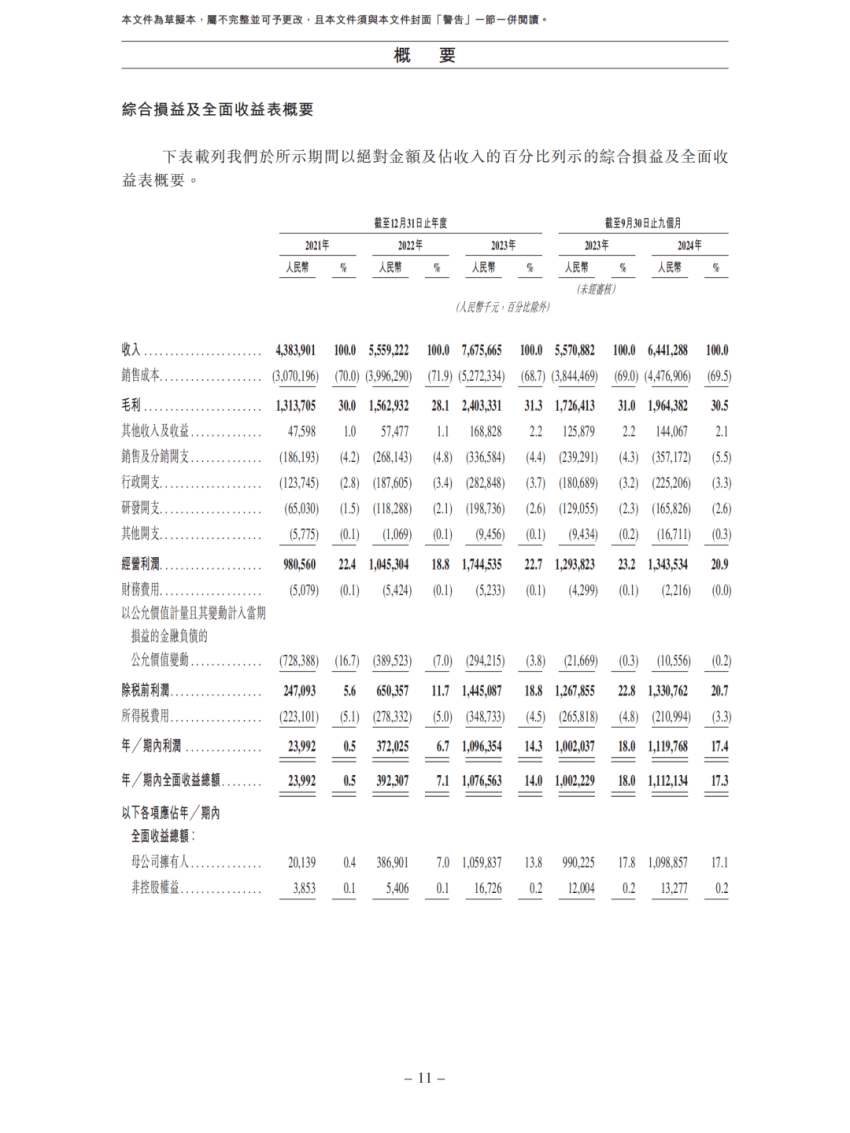

古茗招股書則披露,2021-2023年營收分別為43.84億元、55.59億元和76.76億元,凈利潤分別為0.24億元、3.72億元和10.96億元;2024年前三季度,古茗的營收從2023年同期的55.71億元增加15.6%至64.41億元,同期凈利潤為11.20億元,較2023年同期的10.02億元增加11.7%。

(來源:古茗招股書)

目前,滬上阿姨估值大約為50億元(基于C1輪融資計算),其創始人單衛鈞、周蓉蓉夫婦持股比例80%,身價大約為40億元。而剛剛上市的古茗,其創始人王云安,持股比例為43%,身價約95億元。在此之前,茶百道上市時,其創始人王霄錕和劉洧宏夫婦身價超過140億元,隨著茶百道的股價下跌,財富縮水后身價仍超過106億元。

新茶飲,正在創造一批億萬“新富豪”。

02 被收割的“加盟商”

新茶飲品牌,迅速擴張版圖主要依靠加盟模式。近年來,通過提供成熟的商業模式、統一的品牌形象、標準化的產品配方以及全方位的運營支持,新茶飲品牌吸引了大批加盟商投身其中。以主打13-15元價格帶的三家新茶飲品牌——茶百道、古茗、滬上阿姨為例,其加盟門店占比均超過99%。

對于加盟商而言,只需要投入20萬左右的資金就能夠獲得穩定的收入,遠比打工更容易更加自由,更容易致富。甚至,某些新茶飲品牌的加盟政策看起來更加優惠。以滬上阿姨為例,加盟費僅4.98萬元,還可3年分期,并有減免政策,極大減輕了加盟商前期資金壓力。前期不算房租、裝修和轉讓費,投入約17萬元,在頭部茶飲品牌中堪稱門檻最低之一,讓許多中小投資者看到了創業致富的曙光。

然而,門店總數相當的情況下,2023年,滬上阿姨的營收規模約為茶百道的六成;單店平均銷售杯數約為7.49萬杯,茶百道則為14.35萬杯。

而對比同日發布招股書的古茗和滬上阿姨:2021年至2023年以及2024年1-9月,古茗加盟店的單店日均GMV分別為6100元、6300元和6900元、6600元;而2021年至2023年以及2024年上半年,“滬上阿姨”加盟店的單店日均GMV分別為4129元、4064元、4252元以及3823元。相較之下,古茗的單店銷售能力遠強于滬上阿姨。

即便如此,滬上阿姨也仍然瘋狂擴張——招股書顯示,2023年和2024年1-6月,滬上阿姨新開設門店數量分別為:2882家和1184家。

瘋狂擴張的背后,實際上蘊藏著一個商業邏輯:新茶飲看似一個面向C端的生意,但對于品牌而言更像是一個2B的生意。只有拓展更多的加盟商,開更多的門店,才能不斷將原料和設備賣出去,進一步做大自己的營收規模。

但值得關注的是,招股書顯示,2022-2023年,滬上阿姨的門店增速分別為40.5%、46.8%。2024年上半年下降到8.3%,同期蜜雪冰城、古茗的門店增速分別為52%、45%。滬上阿姨門店增速下滑的原因在于閉店數增加。2024年上半年,滬上阿姨關閉加盟店531家,此前三年該數據分別為210家、393家、370家。根據華安證券發布的研報,2023年滬上阿姨的閉店率為7.7%,高于其他主流品牌的閉店率。

(來源:滬上阿姨招股書)

不斷“開店-閉店”的過程中,一批加盟商被“割韭菜”。2024年10月,有加盟商在浙江寧波滬上阿姨門店掛出“加盟要謹慎,已傾家蕩產”的橫幅曾引發輿論關注。

某新茶飲品牌加盟商表示,雖然自己開店當老板,店內每月流水看似可觀,但一直在“進貨-賣錢-再進貨”的循環里,手里基本沒留住錢,“自己開店是當老板了沒錯,可實際上處處受制于品牌方,一直在給他們打工。”

實際上,關于新茶飲加盟商維權的案例屢見不鮮。曾經有河南人加盟了鄭州的“茶主張”品牌,甚至被品牌方以“月進貨額連續低于2萬元”等理由提起訴訟,要求加盟商支付違約金10萬及店鋪之前的裝修費、律師費和訴訟費用等。

另一位河北的“茶主張”加盟商則表示,“簽合同時,品牌方也說對進貨額不會要求得那么死。”王林回憶,合同條款又細又多,簽約時,帶個律師也不現實,“我們賠錢履行完合同,品牌方壓著押金不給不說,還把我們起訴。”

03 卷不動的新茶飲品牌

隨著各大加盟門店在全國鋪開,從一線城市到十八線縣城都可以看到眾多新茶飲品牌的身影。一位北京的消費者告訴藍鯊消費,如今站在一個茶飲店門口,環視一周幾乎都能看到五六個家類似的茶飲門店。但每個人對于茶飲的消費頻次卻并不會提升,“就我個人而言,每天頂多兩杯奶茶都已經很撐了,甚至已經吃不下其他東西。”

而灼識咨詢報告稱,在按商圈人口規模、交通設施、經營規模等因素排名的中國十大商圈中,每個商圈一公里范圍內約有50家新式茶飲;在按銷售額排名的中國十大購物中心中,平均每個購物中心內有10家新式茶飲。從一定程度來看,中國新茶飲市場已經趨于飽和。

因此,加盟商退出也不足為奇。據窄門眼餐截至2025年1月15日的數據顯示,新茶飲門店總數在近一年內減少38785家,同期,新茶飲新開門店111436家。這意味著,新茶飲近一年內閉店近15萬家。

新茶飲賽道本身是一個門檻相對較低的賽道,產品的同質化現象十分嚴重。比如在夏季,與葡萄相關的果茶是古茗、滬上阿姨、喜茶等品牌的主打品類,檸檬水、楊枝甘露、茉莉奶綠、珍珠奶茶等已經成為各個品牌的“標配”。

難以做出差異化產品,新茶飲品牌只能在門店選址上進行競爭。然而,優質位置的數量是固定的。某品牌加盟商反饋,在一些城市的核心商圈,為拿下一個理想店鋪,租金成本已經溢價20%-30%,這會極大地壓縮門店的利潤空間。而位置不好的門店,即便能開起來也往往會以虧損而告終。

“內卷”的新茶飲,成為了加盟商的噩夢。而大肆的擴張,也在一定程度上蠶食了品牌方的利潤。

比如,同為主打13-15元鮮果茶的三個品牌——滬上阿姨、茶百道和古茗:滬上阿姨的門店南北方均衡。截至2024年上半年末,滬上阿姨在北方、南方分別擁有4374家、4062家門店,占比分別為51.8%、48.2%。而茶百道的的門店主要集中在浙江、江蘇、廣東省和四川,古茗的核心區域則是浙江、福建和廣東。

從連鎖經營的角度看,平均且分散的門店布局并不利于供應鏈效率的最大化。占比較高的北方門店數量,提高了鮮果等原料的運輸距離與成本。相比已經深入水果種植、物流運輸等環節的新茶飲同行,滬上阿姨在自建供應鏈的布局尚淺。雖然目前滬上阿姨的自主生產能力在不斷提升,但盈利能力不算高。(從2023年的凈利率數據來看,滬上阿姨、古茗、茶百道分別為11.6%、14.3%和20.2%。)

在不能通過供應鏈提高效率、加盟門店區域飽和的情況下,逆勢拓店就變成了一種“數字游戲”,一些品牌已經警醒。

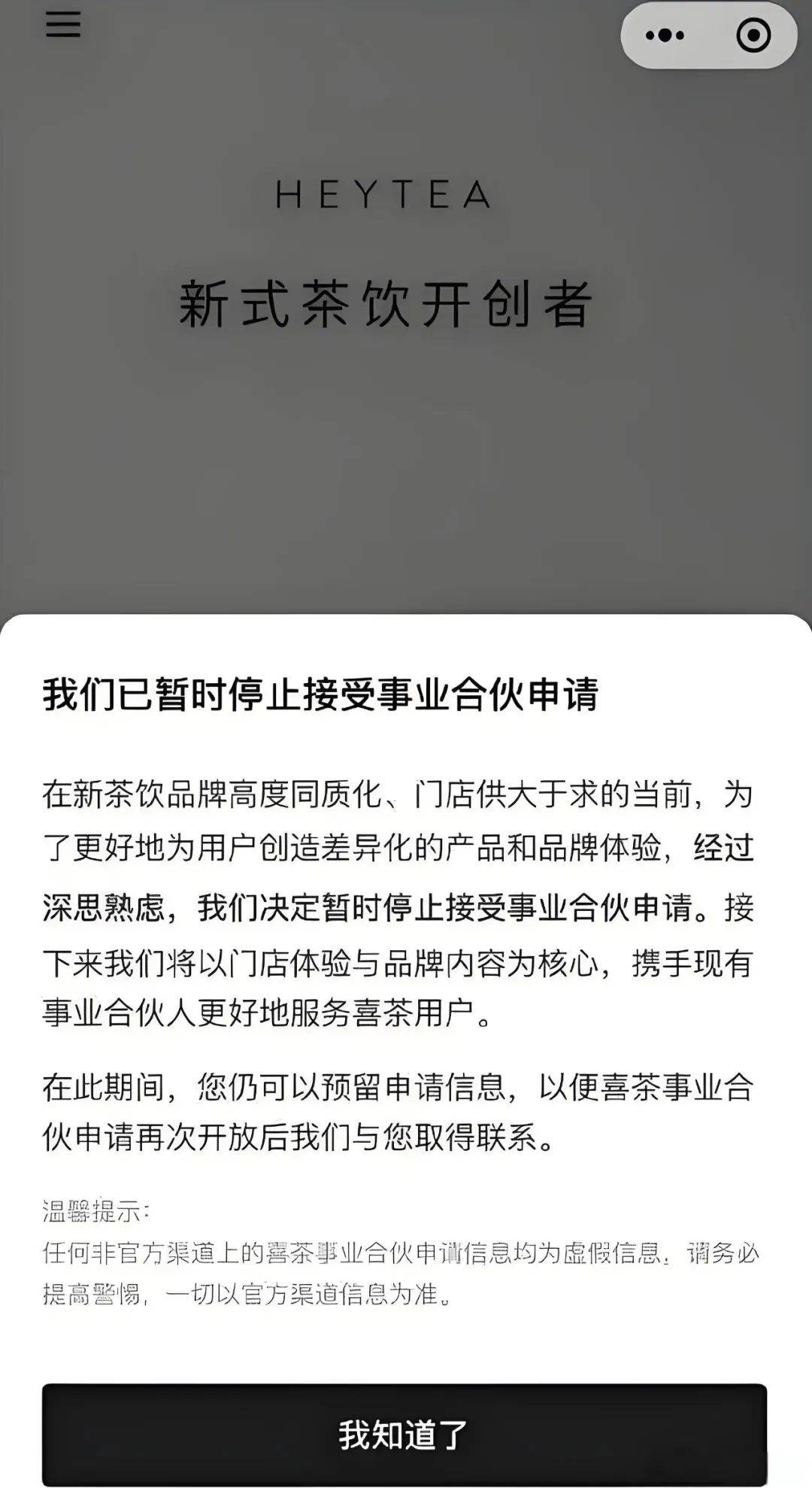

2月10日,喜茶向內部全員發布了主題為《不參與數字游戲與規模內卷,回歸用戶與品牌》的郵件。郵件中指出,在產品品牌高度同質化、門店數量供大于求、經營效益普遍下滑的背景下,行業繼續加密擴大規模,可能更多的是對增長、對資本的執念,這既不是用戶的需求,也不是合伙人(這里指加盟商)的需求,甚至是一種對合伙人的傷害。面對這一局勢,喜茶決定“拒絕無意義的門店規模內卷,暫時停止接受事業合伙申請”。

(來源:喜茶官方通告)

從直營模式到2022年11才正式開啟“事業合伙業務”,在短短時間內,喜茶門店總數就突破了4000家。但如今,喜茶想走“回頭路”了。其他新茶飲品牌又如何應對激烈“內卷”的市場競爭呢?

本文轉載自藍鯊消費,作者:陳世鋒

寫評論

0 條評論