萬億級預制菜市場,誰能突圍?

東籬 · 2023-06-27 14:35:44 來源:伯虎財經

在“報復性出游”席卷淄博燒烤的時候,不知道還有多少人記得疫情期間囤在冰箱的預制菜。

事實上,預制菜自身從來不缺熱點話題。

前有趣店羅敏“1分錢搶酸菜魚”的預制菜事業開局即“破產”;后有大S與汪小菲離婚鬧劇背后,“戰蘭”在直播間傾力推銷麻六記預制菜;而智綱智庫創始人王志綱在東方甄選直播間的一句“預制菜如豬狗食”,則讓消費者對預制菜的不信任感達到了頂峰。

也正是在預制菜賽道,陸正耀依靠砸錢補貼的“陸氏打法”慘遭滑鐵盧,其躊躇滿志的“舌尖英雄”預制菜品牌18個月后不但沒有上市,反而在加盟商虧損維權的呼聲中銷聲匿跡。

但預制菜的發展已然勢不可擋,其簡單、快捷、“廚藝拯救者”的特性,正助推其從B端餐飲企業大步邁向C端消費者的餐桌。目前,我國預制菜消費市場C端與B端規模占比基本遵循“二八定律”,不過NCBD報告預計2025年預制菜在C端市場的規模占比將超過30%,并且外界普遍預計2026年中國預制菜市場將突破萬億規模。

資本聞風而動。據不完全統計,2021-2022年,我國預制菜行業融資事件20余起,融資總額達數百億元。產業鏈上下游企業也紛紛下場爭奪預制菜蛋糕,比如盒馬、京東生鮮、叮咚買菜等互聯網零售平臺;三全食品、千味央廚這類老牌凍品企業;以及國聯水產這類上游水產供應商;甚至是格力、順豐這樣的“跨界選手”。

然而與此同時,“預制菜第一股”味知香“優等生”光環黯淡,2022年增速放緩至個位數,閉店近200家。

那么,疫情放開后,誰還在消費預制菜?面對激烈的市場競爭和瞬息萬變的消費市場,新晉預制菜品牌們應如何突圍?面對外界質疑,預制菜行業能否穿越周期,實現可持續發展?

帶著這些疑問,在5月中旬召開的「第八屆Foodaily FBIC全球食品飲料創新大會」上,伯虎財經與面向C端消費市場的新秀預制菜品牌「叮叮懶人菜」和「珍味小梅園」進行了對話。從它們身上,我們或許可以一窺中國預制菜產業的過去,現在,與未來。

1

中餐被解構,快餐席卷餐桌

從方便面、到洋快餐,再到中式快餐、外賣,食品形態的變遷與社會經濟的發展相輔相成。在社會增長飛輪快速轉動的背后,預制菜發展多年且不可或缺。

追溯歷史,預制菜于1940年代起源于美國,并在七八十年代的日本得到了飛速發展。隨著我國經濟和工業的發展,現代社會生活節奏加快,預制菜隨著90年代洋快餐的引進在中國大陸生根發芽,從凈菜配送加工廠,逐漸升級涌現出深加工的半成品菜企業。

長久以來預制菜不為人熟知的主要原因,就在于近80%的預制菜都被銷往以實體餐飲為代表的B端市場。據央視財經報道,目前廣州連鎖餐飲使用預制菜的比例,已經達到了80%以上。

站在餐飲經營者的角度,預制菜實際上就是將備餐環節,從傳統的門店轉移到了中央廚房,進行規模化生產、打包后處理,再運輸到門店使用。這樣不僅可以大大加快后廚的出餐速度、保證餐品品質和口味的標準統一,同時還能節省租金及人力成本。

與此同時,隨著外賣、疫情對預制菜產品的普及與催化,C端預制菜市場逐漸發展壯大,且產品形態更為多元。

據艾媒咨詢《2022年中國預制菜行業發展趨勢研究報告》,預制菜可細分為以八寶粥、牛肉干、鳳爪為代表的即食食品;以速凍水餃、速凍丸子、方便面為代表的即熱食品;將食材搭配好需要加工的如冷藏宮保雞丁等即烹食品;以及分切包裝好的凈菜,需要自行烹飪調味的即配食品。

由此可見,預制菜實際上早已滲透進我們的日常生活中,只不過換了個“馬甲”之后有點陌生罷了。

可即便如此,將中餐“預制菜化”實際上并非易事。一方面是中餐的菜系多樣且地域性差異明顯,而菜品尤其是蔬菜冷凍之后口感易受影響,且工業化生產菜品容易出現口味同質化問題;另一方面則是傳統觀念中對“隔夜菜”的排斥,更何況預制菜這類保質期短則幾天、長則1年的菜品。

不過,隨著行業研發能力的提升和相關產業標準的出臺,消費者對預制菜口味還原度及“科技與狠活”的擔憂或將慢慢撫平。而且據《中國質量報》報道,有調查顯示僅有3.32%的消費者覺得“預制菜口味較差、不好吃”,這或許也說明C端消費者在口味這塊已經逐漸適應了預制菜的制作方式。

隨著參賽者越來越多,預制菜賽道新消費品牌層出不窮。有趣的是,「叮叮懶人菜」和「珍味小梅園」在中餐預制菜的基礎上,走出了兩種截然不同的發展路徑。

2

大單品還是全品類?預制菜沒有標準答案

2017年,湖南人唐萬里創立了B端鮮食供應鏈品牌叮叮鮮食,3年后,叮叮鮮食孵化出面向C端的預制菜品牌——「叮叮懶人菜」。

面對預制菜的發展風潮,唐萬里感慨:“預制菜、半成品菜走進家庭,很像當年的成衣替代縫紉機走到家庭,當經濟發展到一定水平的時候,這個趨勢是不可逆的。”

經過幾年的摸索,在產品、定位和渠道上,叮叮懶人菜逐漸走出了自己的特色。

在消費者定位上,叮叮懶人菜服務家庭用戶,重點關注寶媽人群,提出“不做飯的人、不買菜的人、沒有孩子的人”將不會成為預制菜的主流消費人群;

在產品上,主打酸菜魚大單品,sku在10個以內,以細分品類優勢占據消費者心智。產品包括黑魚片、外婆菜、豬肚雞、水煮肉片等家庭預制菜產品,以及蝦餅、牛肉卷等營養較豐富、適合孩童的早餐預制菜;

(叮叮懶人菜抖音官方旗艦店)

最后,在銷售渠道上,叮叮懶人菜重押抖音渠道,在抖音上既有開設矩陣賬號自播,也綁定大量達人,24小時直播不間斷。合伙人林鄭煥表示:“叮叮懶人菜是土生土長的抖品牌,2022年登上了抖音電商生鮮類目的 TOP3,抖音全年營收超 5 億。”

與叮叮懶人菜不同,「珍味小梅園」選擇深耕“疫情期間預制菜教育最充分”的上海市場,成為區域的龍頭品牌之后再向外擴張。而且在產品上,珍味小梅園一直力求多元化,以便滿足消費者的細分需求。

據創始人浦文明介紹,按場景劃分,珍味小梅園主要分為家常菜、家宴菜、面點類產品及網紅類產品。家常菜主打晚餐、中餐場景,比如宮保雞丁、酸菜魚、魚香肉絲;家宴菜主要滿足逢年過節的宴請需要,比如水晶大蝦仁、八寶鴨、佛跳墻;面點類產品主打早餐場景,包括老上海蔥油餅、雞汁小籠包、梅干菜鍋盔等;網紅類則是有記憶性口味的產品,比如年輕人愛吃的酸辣口味。

(珍味小梅園天貓旗艦店)

在產品之外,珍味小梅園還力求做到“一下就上桌”,也就是通過蒸一下、煮一下、炒一下、微波一下就能上桌,省去“洗、切、配”環節。

而在銷售渠道上,出于預制菜冷鏈產品履約成本較高的考慮,珍味小梅園選擇重倉線下,并在上海開設了上百家專營店。

這樣看來,叮叮懶人菜與珍味小梅園的商業模式似乎天差地別,但深究之后就會發現,兩者實際上是出于對消費者需求洞察之后的不同戰略反應,從而在口味、渠道、產品品類方面采取了對應的打法。

比如叮叮懶人菜深耕單品并不斷迭代,力求品質最優;而珍味小梅園則考慮到眾口難調,選擇打深打透區域市場。兩種模式各有優劣,前者享受了用戶心智的偏好,必然也會陷于久吃會膩的尷尬;而后者雖然常吃常新,卻也不得不承擔起高昂的管理、研發成本。

再來看預制菜賽道的其他參賽者,比如盒馬在2017年推出盒馬工坊品牌入局預制菜市場,并發起“預制菜生態聯盟”,吸引來廣州酒家、千味央廚、國聯水產等首批13家預制菜企業加入;

美團外賣2022年上線預制菜銷售專區,在北京開展“全城送”服務,同時加強與更多預制菜龍頭品牌合作,豐富平臺的預制菜產品生態......凡此種種,不一而足。

可謂是“八仙過海,各顯神通”。那么,隱藏在各式玩法之下的預制菜產業發展核心,會是什么?

3

風口過境,預制菜降溫了?

天眼查數據顯示,截至去年年底,我國預制菜相關企業達6.8萬余家,超過5成的企業成立于近5年間。

新玩家的不斷涌入讓預制菜創業看起來似乎是一件門檻很低的事。然而這只是表面錯覺,實際上,由于橫跨糧農蔬菜、食品加工、倉儲物流和終端銷售等多個環節,預制菜的產業鏈壁壘并不低。

“舌尖英雄”大規模閉店,以及“趣店”從豪賭預制菜出圈到深陷虧損的失敗案例,或許都證實了步子邁得太快并不能跑贏市場,只能摔得更慘,尤其是在消費者接受度還不夠高的C端市場。

有業內人士表示,在三年疫情的洗禮之下,預制菜C端市場的發展至少提速了5年。但消費者的認知、消費習慣、預制菜產業的發展卻無法突飛猛進5年。

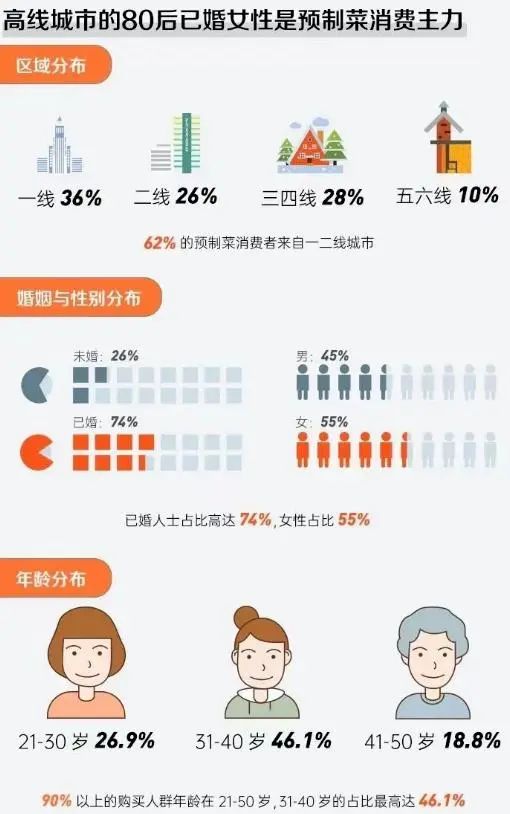

據京東超市、德勤等平臺近兩年的市場調研數據,一二線城市80后已婚女性用戶是預制菜消費主力,且多通過線上渠道購買;中老年群體對預制菜的嘗試僅限極個別場景或極個別品類,多通過線下渠道購買;相比之下,三四線城市用戶對預制菜的整體接受度還比較低。

(圖源:凱聯資本)

除此之外,外部市場環境也在急劇變化。

一方面,隨著線下消費復蘇,線下堂食升溫,C端預制菜市場或將不可避免地遭遇分流、增速放緩。

另一方面,入局者的不斷增加加劇了預制菜市場的競爭程度,疊加預制菜代加工資源充足甚至過剩,以及預制菜肴的復制加工門檻并不高,預制菜正陷入同質化的困境中。

而預制菜本質仍是快消品,當產品陷入同質化,行業競爭將變成對性價比和用戶洞察能力上的競爭。

此時,供應鏈便是打造核心競爭力的重要抓手,把握住供應鏈,便意味著更高的性價比、更優質的冷鏈配送能力、對消費者飲食需求數據的直接掌控,以及對市場變化更快的適應能力。

叮叮懶人菜和珍味小梅園都對這一點十分重視。

比如在產品生產環節,為了保證酸菜魚口感的穩定,叮叮懶人菜的黑魚片和酸菜都選擇與國美水產(國聯水產的子公司)及國家重點龍頭企業四川李記集團合作。

此外,為了保證產品品質和運輸時效,叮叮懶人菜選擇與京東和順豐的冷鏈合作,以期給到消費者最好的購物體驗。

與此同時,自建工廠也是企業規模擴大之后繞不開的重要一環。2022年,珍味小梅園就有了自建工廠的打算,當年,合作工廠一年產能為 3-4 個億,而珍味小梅園的目標 GMV 高達 5 億,已無法覆蓋需求。

據最新消息,經過一年的籌備之后,珍味小梅園的第一個自建工廠已在今年5月4日正式投產,能夠在保證產能、品質和生產效率的同時,從生產端入手逐步降低各個環節的交易成本。

“品牌大了之后,你不知道在哪個環節會發生‘黑天鵝’事件,所以要把工廠資源掌握在品牌方手里”,浦文明表示。

參考來源:

1、紅餐網:叮叮懶人菜,靠酸菜魚扛起營收大旗?

2、食業頭條:食業頭條對話珍味小梅園:預制菜的“決戰”在線下

3、快消:萬億規模又如何,預制菜于你是風口也可能是“天坑”

4、凱聯資本:預制菜背后的產業和秘密

本文轉載自伯虎財經,作者:東籬

寫評論

0 條評論